曹妃甸循环经济示范区的环境成本及控制

2010-12-29 00:00:00王晓燕孙媛

会计之友 2010年23期

[摘要]面对能源短缺,人类的可持续发展,推行循环经济是唯一的选择。文章从介绍循环经济、环境成本度其控制的相关内容入手,以曹妃甸循环经济示范区为例,从两个不同的角度分析了曹妃甸循环经济示范区的环境成本、控制的具体做法及其经验,阐述了曹妃甸循环经济示范区的具体做法及可借鉴之处。

[关键词]曹妃甸;循环经济;环境成本;环境成本控制

近年来,自然生态与资源、能源供给的有限性,环境容量的有限性和人类发展需求无限性之间的矛盾日益凸显,成为世界各国发展的共性问题。中国结合自己的国情制定了很多保护环境的方案,其中循环经济的推行是重点方案。循环经济是以物质、能量梯次和闭路循环使用为特征,以资源利用最大化和污染排放最小化为环境表现形式,把清洁生产、资源综合利用生态设计和可持续消费等融为一体,将人类社会的经济活动纳入到自然生态系统的物质循环中去的绿色经济发展模式。

在循环经济理念的指引下,如何控制好循环经济下的环境成本更是保护环境最直接最有效的方法。

一、循环经济下的环境成本及其控制内容

循环经济下的环境成本是指企业在实施循环经济的条件下,因预防和治理环境污染而发生的各种费用支出,以及由此而承担的各种损失。根据环境经济学的分类方法可以将环境成本分为外部环境成本和内部环境成本;根据环境成本的广义概念可以将环境成本分为预防性环境成本、治理性环境成本、废弃物回收再利用成本及环境损失。

循环经济下的环境成本的控制是指基于循环经济理念,以可持续发展战略为基础,将环境成本控制贯穿于生产生活中的各个方面。比如说,可循环资源的使用、生产流程的优化以及区域建筑物的布局设计等。

近几年,国家为推行循环经济设计建设了多个循环经济示范区,下面以曹妃甸循环经济示范区为例,具体分析循环经济下的环境成本及其控制内容。

二、曹妃甸循环经济示范区的环境成本及其控制

曹妃甸地处唐山市南部沿海,原是一座东北、西南走向的带状沙岛,为古滦河入海冲积而成,至今已有五千五百多年的历史。曹妃甸经济示范区作为国家首批发展循环经济试点产业园区之一,按照“减量化、再利用、资源化”原则,以建立循环经济产业体系、资源综合利用管理控制体系、生态建设和环境保护体系为重点,加快集聚钢铁、石化、电力和装备制造等循环经济示范产业群,最大限度地节约资源、保护环境,实现人与自然的和谐发展,各项资源、环境指标达到国家循环经济示范区标准,成为引领中国循环经济发展的示范区。

(一)曹妃甸循环经济示范区的环境成本

根据环境经济学的分类方法,可以将环境成本分为外部环境成本和内部环境成本。

曹妃甸循环经济示范区的外部环境成本是指那些由导致环境成本发生并获得相应利益的人以外的人承担的成本。例如,由于曹妃甸地区的地质条件比较复杂,一直没有修建平坦的公路。严重影响了该地区的建设,那么修建一条沿海的高等级公路就得由政府承担。这条高等级公路就是现在的唐曹高速公路,工程在前期适当地加大了投入,从根本上降低了外部环境成本(即社会成本),也减少了公路的后期养护费用。

曹妃甸循环经济示范区的内部环境成本是指为了使区域内各主体之间的原料、废料和设备等能够循环利用而付出的费用。可以分为正常成本和非常成本、直接成本和间接成本。以及潜在的未来成本。这一部分是构成此区域环境成本的重要部分。

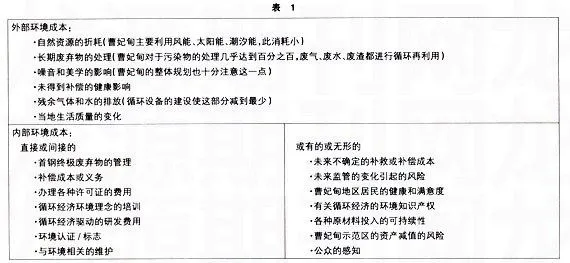

表1即是曹妃甸循环经济示范区的环境成本的实例。

广义的环境成本是指主体因预防和治理环境污染而发生的各种费用支出,以及由此而承担的各种损失,如罚款。

按照广义的环境成本概念,曹妃甸循环经济示范区的的环境成本包括以下内容:

1.预防性环境成本

预防性环境成本是为了预防曹妃甸循环经济示范区内与日常生产经营活动有关的环境问题而发生的成本。例如:首钢和唐钢的循环环保设备的购建费用;以绿色原材料替代原有原材料的成本;采用环保生产工艺替代原有生产工艺的成本;环保设备设施的折旧费、维修费,其他环境污染预防资产的摊销费等,以及与此有关的管理费用支出。

2.治理性环境成本

治理性环境成本是为了治理曹妃甸循环经济示范区的日常生产经营活动所造成的环境污染而发生的成本。例如:为减少和消除钢铁厂和其他工业企业的废气、废水及固体废弃物的排放而发生的成本;为消除园区内工业企业生产场地的土壤和水体污染而发生的成本;污染治理设备设施的折旧费、维修费,其他环境资产的摊销费等,以及与园区内污染治理有关的管理费用支出。

3.废弃物回收再利用成本

废弃物回收再利用成本是为了对曹妃甸循环经济示范区日常生产经营过程中产生的废弃物以及使用后废弃的产品和包装物进行回收再利用而发生的成本。例如:首钢和唐钢的废弃物运送给其他工业企业进行循环利用的运输费用;废弃物的回收成本;废弃物的分拣成本;废弃物的处理和再利用成本等,与此有关的管理费用支出。

4.环境损失

环境损失是曹妃甸循环经济示范区承受的各类与循环经济下的环境保护有关的损失。例如:园区内工业企业因废弃物循环不当造成污染环境而面向消费者、所在地区居民或社会其他方面支付的损害赔偿费。向政府有关环保机构缴纳的环境罚款,与环境污染有关的诉讼费等。

(二)曹妃甸循环经济示范区环境成本的控制

循环经济下的企业环境成本控制,是基于循环经济理念,以可持续发展战略为基础,将环境成本控制贯穿于产品的设计到产品废弃物处置的生产全过程。曹妃甸循环经济示范区环境成本控制。分为政府对整个示范区的环境成本的控制和示范区内的企业对自身环境成本的控制。

1.政府对整个曹妃甸循环经济示范区的环境成本的控制

(1)曹妃甸地区的整体设想和布局

循环经济示范区有三大组成部分。第一个组成部分是以曹妃甸工业区为核心的循环经济工业区;第二部分是体现可持续发展的、探索中国未来城市发展新途径的生态城;第三部分是在高度工业化和高度城市化的背景下,构建一个新型城乡关系的都市夜业区。

在工业区中,政府按照循环经济的发展思路,在产业之间采用废物交换、清洁生产等手段,把一个产业产生的副产品或废弃物作为另一个产业的原材料,拉长产业链条,以实现工业区内产业群资源最有效利用和污染物“零排放”。而这三个组成部分之间的很多资源也都是可以循环利用的,大大减少了环境成本,起到了保护环境的效果。

(2)设定各种指标来控制环境成本

任何地区和工业企业都不可能做到完全的清洁生产,达到何种程度就算是保护环境了呢?政府就需要制定一些评价指标来控制曹妃甸循环经济示范区的环境成本。例如:

污染物排放总量指标:即整个循环经济示范区的污染物排放量不能超过某个值;

可再生能源使用率=可再生能源使用量/能源使用总量,政府将规定示范区内的可再生能源使用率必须达到某个值;

废弃物回收利用率=经过处理而回收使用的废弃物量/废弃物总量,政府要将示范区各部门的此比率控制在某个数值之上;

水资源循环利用率=循环利用的水量/使用水总量,此比率一定要大于某个数值。

这些计算公式的设定,可以使环境成本的控制指标有固定的计算模式,很直观地反映环境成本,也使得不同期的同一指标具有可比性。再者,设定控制标准,每月计算这些指标,可以及时地发现环境成本的变化情况及出现问题的具体部分。因此,指标对于控制环境成本起着很关键的作用。

2.循环经济示范区内的企业对自身环境成本的控制

(1)使用可再生利用的能源来控制环境成本

风能:曹妃甸循环经济示范区地处大陆性季风气候区。冬季盛行偏西北风,春、夏季盛行偏南和东南风,一年四季都有源源不断的风能可以利用;

太阳能:曹妃旬地区全年晴朗日子较多,阳光充足,太阳能成为非常重要的清洁再生能源;

潮汐能:曹妃甸港位于渤海湾中心地带。距陆地500米处水深即达25米。涨退潮时的潮汐能是很好的可再生能源:

生物质能:通过生物质能转换技术可以高效地利用生物质能源(如:沼气,垃圾等),生产各种清洁燃料。替代煤炭,石油和天然气等燃料,生产电力。

风能、太阳能和潮汐能的利用基本上达到了该地区企业需求的95%以上,而生物制能使得地区对能源的需求减少,是曹妃甸循环经济示范区的一个探索,也是一个贡献。

(2)运用绿色材料来控制环境成本的发生

示范区内的企业在选择原材料时要注意环保,即应优先选用可再生材料,尽量使用回收材料,提高资源利用率,实现可持续发展;尽量选用少能耗、低污染的材料;尽量选择环境兼容性好的材料及零部件,避免使用选用有毒、有害、有辐射特性的材料。这样,才能从源头上控制企业的环境成本,减少后续生产中环境成本的发生。

(3)采用绿色流程来控制环境成本的发生

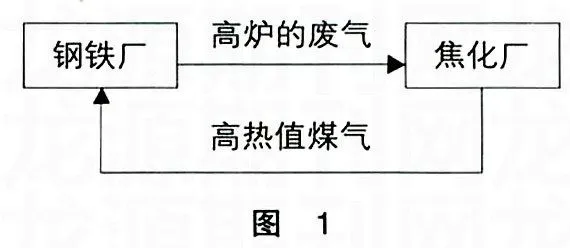

绿色流程设计主要有以下几方面:改变原材料的投入方式,对其就地利用,再利用有实用价值的副产品和回收产品:改变生产流程或制造技术;改造原有设备。将原材料消耗量、废物产生量、健康与风险以及对生态环境的损害减少到最低限度。例如:首钢和唐钢的两座高炉,释放的低热值废气,在实施压差发电综合利用之后,送至焦化厂用于焦炭生产,由此置换出高热值煤气,送至钢铁厂用于原料烧结和轧钢,见图1:

KBfUokxRW9iyEr2NE5jPdmzYlJzQE3tbXfc2v/VDDrY=

KBfUokxRW9iyEr2NE5jPdmzYlJzQE3tbXfc2v/VDDrY=

这个循环流程使废弃物得到了利用,减少了终端废弃物的产生,使得环境成本降低了不少。

(4)设计绿色包装来控制环境成本

绿色包装设计要求企业的商品包装无害自然环境与人类健康。在设计中可以采取以下几种方法:通过改进老技术和采用新技术。节约和简化包装;加强对包装材料的回收和再利用技术的开发,循环利用现有的包装废弃物,并开发相应的替代包装品。

三、曹妃甸循环经济示范区环境成本控制的思路

(一)设立绿色标准

为了控制环境成本,曹妃甸工业区委托国家发改委宏观经济研究院专门制定了曹妃甸工业区主导产业的准入标准。凡是不符合这个标准的产业均不能进入工业区,此标准成为全省第一个工业园区固定资产投资方面的“绿色标准”。为了实现循环经济的发展目标。曹妃甸工业区已拒绝各类高耗低能、污染较重的投资项目投资上百亿元。

(二)循环经济下环境成本的双重控制

曹妃甸循环经济示范区对环境成本设置双重控制。内部企业对自身的环境成本要有独立的控制体系,整个园区对所有企业环境成本的加权平均值也要有控制,双管齐下,使得示范区的环境成本得到有效的控制。

(三)采用绿色流程降低环境成本

曹妃甸循环经济示范区因首钢的迁入曾导致环境成本大幅度提高,但现在首钢的循环经济产业流程已经建立,高炉的循环系统使得废物得到充分的循环利用,环境成本大幅下降。曹妃甸园区力争在每个产业流程上,形成企业间原料、中间产品及废弃物的互供互用,实现上下游企业间“无缝链接”和清洁生产。同时在每个产业之间也形成循环链接。这样。环境成本就可以得到有效控制。

(四)制定各种指标控制环境成本

曹妃甸作为国家首批发展循环经济试点产业园区之一,率先制订了许多控制循环经济下的环境成本的指标,并设定了控制的标准,企业通过财务数据算出各个指标的最后数值,与标准进行比较。不符合标准的就要对环境成本加以控制调整,这样控制环境成本有较强的可行性。

四、结束语

曹妃旬循环经济示范区作为国家首批循环经济试点之一。大力贯彻实施循环经济,在循环经济下环境成本的控制上投入了很大的精力,秉承“绿色会计”理念。从内部环境成本和外部环境成本两个角度,对整个示范区的环境成本进行分类和控制。目前看来取得了一定的效果,前景也是广阔的。希望通过对曹妃甸循环经济示范区具体操作的研究,能对我国其他循环经济示范区或其他企业在控制循环经济下的环境成本方面有所帮助。

[参考文献]

[1]孙世芳.周明论海洋循环经济的重大意义及运行模式——以营妃甸临港工业区为例[C].中国海洋学会2007年学术年会论文集(上册),2007.

[2]母焕胜.唐山至曹妃甸高速公路工程地质问题及处理技术[J].交通标准化,2007(8).

[3]李建新.对企业环境成本控制的探讨[J]科技资讯,2006(2).

[4]王简.可持续发展的保障——企业环境成本控制[J].中央财经大学学报,2006(1).

[5]叶伟勇.企业环境成本的构成与控制[J].冶金财会,2006(9)

[6]蔡柏良.企业社会责任中的环境成本控制[J].经济导刊,2007(7).

[7]段昌钰曹妃甸工业区发展循环经济的SWOT分析[J].环渤海经济瞭望,2008(09