高职高专会计电算化专业课程教学改革初探

2010-12-29 00:00:00李明伟

会计之友 2010年23期

[摘要]企业信息化迅速发展,对会计工作提出了更高的要求,高职高专院校应结合会计人才的培养目标,度时对会计电算化课程体系进行改革。文章以成都某高职学院会计电算化专业为例,结合社会需求,对其相关课程体系现状与发展进行初略探讨,并提出改革建议。

[关键词]高职高专;会计电算化;教学改革;探讨

会计电算化是指由计算机代替人工记账、算账、报账,并能部分替代人脑完成会计信息的分析和判断的过程。它主要是计算机技术在会计核算工作中的应用;是会计数据处理工作的计算机化;是传统手工会计的计算机模拟;是与工业革命时代的会计信息要求相适应的计算机处理系统。在企业的经济管理活动中有着自己明显的范围和界限。

1981年,我国首次提出“会计电算化”的概念,至今已接近三十个春秋。近年来,现代信息技术得到了前所未有的发展,网络也迅速普及,这对会计领域产生了巨大影响。虚拟企业、电子商务和网络财务的兴起,使传统的会计流程和方法等受到了极大的影响和改变,会计电算化也迅速向会计信息化发展,这对高等院校会计专业会计电算化课程体系的建设提出了更高的要求。尤其对高职高专这样培养技能型人才的学校而言,更是如此。高等院校应及时调整会计电算化课程体系及教学方法,使学校的课程设置更符合社会的需要。本文以成都某高职学院会计电算化专业为例,结合社会需求,分析会计电算化的教育现状,并提出了建议,力求为高职高专会计电算化教学改革提供借鉴。

一、高职高专院校会计电算化课程存在的问题

(一)会计电算化相关课程设置的问题

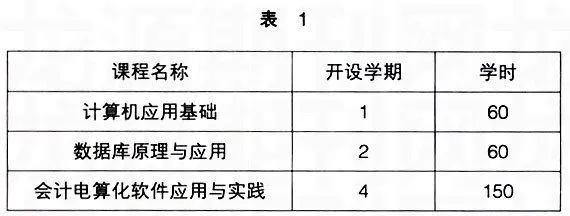

目前,成都某高职学院会计电算化专业设置的会计电算化相关课程及开设学期如表1:

计算机应用基础课程主要介绍计算机的基本原理及Win-dows操作、Word、Excel和计算机网络的相关知识,主要满足学生日常利用计算机工作的需要,为提高学生的基本素质而开设。数据库原理与应用课程主要介绍的是Visual Foxpro的原理和简单的应用。会计电算化软件应用主要介绍财务软件单机版的操作应用,其实践主要是给学生提供一套企业的模拟会计资料,让学生在单机版下完成会计处理。

高职高专的会计电算化专业主要是培养技能型的应用人才,这样的课程设置从总体上来讲存在一定的问题。

1.数据库原理与应用课程讲授的Visual Foxpro。学生反映比较难懂。且作为会计专业学生,在以后的工作中也很少用到。那么这个课程在应用型人才培养模式下还有开设的,必要吗?

2.会计电算化软件应用课程只讲授财务软件的单机版操作。显得过于单调。在信息化高速发展的今天,大多数单位已经使用了网络版的财务软件。虽然两者在某些方面相同。但对于技能型人才而言,用人单位看中的是人才的应用,不愿意员工有过长的工作适应期。企业更希望员工进入企业后,就可以独立从事具体工作,这样网络版财务软件的应用应该成为学生的必修课程。

3.在整个课程设置中没有涉及到信息系统的课程。在企业管理高度信息化的今天,会计人员不但要进行会计核算与监督,还要进行会计预测与决策,并根据信息管理的原理和信息技术重整会计流程。在信息化环境下,会计的所有领域运用现代信息技术。因此对信息系统的认识与学习必不可少。而学生在校期间不接受系统的信息系统的学习,大大制约了其今后的发展。

4.在课程设置中未涉及到财务管理软件应用的课程。虽然在计算机应用基础课程中会介绍一些常用办公软件的应用,但由于任课教师不是会计专业教师,其自身并不了解这些办公软件在财务管理中的应用。导致学生财务管理软件应用的空白,难以适应用人单位的需求。

(二)实践教学课程存在的问题

目前,成都某高职学院会计电算化专业的专业课程都安排有实践教学,基础会计、财务会计、成本会计、财务管理、审计、税务会计,还有会计综合实践,且实践学时也比较多。但执行几年下来。笔者发现存在以下问题。

1.实践教学内容各自为政。实践教学资料一般由各课程任课教师各自编写,资料之间相互无联系,存在重复,并且仿真性差。学生通过实践课程不能系统地认识企业会计账务处理的连续性和相关性。据学生反映,会计专业的实践资料普遍较简单,从最初的基础会计实践到最后的会计综合实践,基本是从建账开始。然后按照账务处理程序,处理完企业一系列的会计业务,唯一的区别就是业务量的多少不同。学生总体反映在实践课程中没有学到更多的知识。可见实践课程的教学内容设置亟待改革。

2.实践教学时间安排不合理。由于会计综合实践课程安排在第五学期后半期,且学时多,教学时间长,而第五学期后半期大多数学生在校外联系就业单位,忙于参加各种考试,所以投入到学习的时间有限,这样导致非常重要的分角色分岗位的综合实践教学效果不尽人意。

3.缺乏顶岗实习。会计是一门应用性很强的学科,其理论和实际相差也较远。在目前的实践教学中,学生在学习期间进行的都是模拟实践,无顶岗实习的安排。学生到用人单位后仍需时间来熟悉具体岗位的职责。很多用人单位因此不愿意接收应届毕业生。

4.实践教学均是要求学生做手工账。在电算化已经非常普及的今天。仍然只做手工账。仅在财务软件应用课程上进行电算化操作,学生远远不能胜任会计电算化的要求。

二、高职高专会计电算化教学体系的重构

(一)电算化相关课程设置的重构

基于前文提及的课程设置问题,笔者建议从以下几个方面进行课程设置的重构。

1.取消数据库原理与应用课程。前已提及,高职高专培养的是高素质的技能型人才,会计电算化专业的学生并不需要掌握数据库的编程技术,因此该课程的开设不符合高职高专会计电算化专业的培养目标。应该取消该课程。

2.将会计电算化软件应用与实践课程改为ERP系统相关的课程。该课程主要介绍ERP系统的演变过程、工作原理和关键的实施技术,内容包括实施方法、实施团队管理、ERP系统选型和培训、业务流程再造、资源分类和编码等。该课程着力于ERP软件的应用。着重介绍财务模块的应用和软件维护的知识,并不要求过多地介绍软件设计的知识。在原有课时的基础上可适当增加课时,并且建立ERP沙盘对抗系统。

3.增加Excel财务应用课程。该课程主要将Excel与财务管理中的实际问题有机地结合起来,对Excel所具有的集数据库、工作表、图形、图表等互为一体的强大的电子数据表格处理功能作简单介绍,对如何利用Excel来建立各种财务数据分析模型进行较为详细的介绍,以弥补学生在财务管理软件应用中的空白,更好地满足用人单位的需求。

通过以上的课程调整,会计电算化专业的会计电算化相关课程及开设学期如表2:

(二)实践教学课程体系的重构

针对前面提及的实践教学课程存在的问题,笔者提出以下改进措施。

1.由会计专业教师集体参与实践教学资料的编写,增强资料的仿真性,并且减少各课程实践资料的重复性,加强各课程实践教学资料的相关性。

2.每个实践课程均要求学生手工账和电算化并行。增强学生对电算化的认识,更深刻地理解两者之间的关系。

3.调整会计综合实践的时间安排。把其安排在第五学期前半期。相应缩短教学时间,在第五学期后期安排学生顶岗实习。由于会计工作的特殊性,很多单位不愿意接收学生顶岗实习。虽然学校建立了几个实习基地,但远远不能满足学生实习的需要。因此笔者建议。以学校的名义参股代理记账公司,这样学生可以到代理记账公司顶岗实习,可以了解更多行业会计处理的特点。并且可以派会计任课教师到代理记账公司挂职,适当解决学校会计任课教师实践经验缺乏的问题。

经过上述调整后,会计电算化专业的实践及与会计电算化相关的主干课程形成如下格局:

这样,学生第一期学习了基础会计和计算机应用基础,并在基础会计实践中了解了手工账的基本账务处理,为以后的学习打下了基础。

第二期学习财务会计和ERP系统,并且财务会计实践和ERP系统实践采用同样的实践资料,财务会计手工操作,ERP应用电算化操作。成本会计的实践由手工和电算化并行操作,并且与财务会计和ERP课程都采用同一个模拟企业的资料,增加课程之间和知识之间的联系。

财务管理和审计的实践也采用前期财务会计和成本会计的资料来进行,适当增加相关背景资料。Excel财务应用实践也利用上述资料中的数据来实现。这样就增强了会计与审计、会计与财务管理的联系,并且解决了财务管理和审计的数据来源问题,提高了学生参与的兴趣。

会计综合实践仍然采用前面同一模拟企业的资料。只不过现在是分角色分岗位地实践,并交换角色,以体会不同岗位、不同角色的职责。且手工和电算化并行;还可进一步延伸实训,也就是财务业务一体化实训,在ERP软件中进一步进行采购、销售、仓库管理等业务部分的实训,即所谓的供应链的实训,并与财务链的内容结合起来,以体会ERP的精髓。在ERP沙盘对抗中学生分组对抗。自主经营,获取原始经营数据,利用该数据在ERP系统中进行相应的业务财务一体化的处理。

这样。实践教学采用综合性、开放型、体验式的实践教学模式。从实践教学设计来看,实现了由教师进行实训设计,学生进行实训验证到由学生自主经营获取原始经营数据,再整理出规范的会计凭证。最后通过采用先进的计算机数据处理技术进行会计业务处理。教师由实训的设计者、讲解者变为实训的组织者、评价者。这种教学方式可以大大调动学生参与实训的主动性和积极性,从而取得较好的实践教学效果。从实践教学过程来看,按企业经营管理和会计核算的业务流程设计综合实践教学,搭建模拟实践教学环境,让学生体验会计各岗位的业务处理过程,熟悉会计岗位的职责要求,强化沙盘模拟、手工会计、会计信息系统各种操作技能,强化学生会计职业能力的培养。为学生顶岗实习和就业奠定基础。

综上所述,通过会计电算化课程体系的重构和对实践课程资源的整合,打破学科体系下变又重复内容,以全新视角,借助网络资源、计算机等现代技术对实践教学进行创新,并且向会计信息化大力迈进。最后通过职业认证,考取会计证、会计电算化证、用友ERP应用证书等,实践教学的效果由学校评价转为由社会来评价。

[参考文献]

[1]李松青.关于高职会计专业实践教学体系的思考[J].中国职业技术教育,2008(13).

[2]丁广华.对深化高职会计专业实践教学改革的思考[J].职业,2008(14).

[3]赖丹,谢林海.高校会计信息化教学改革探索[J].黑龙江科技信息报,2007(11).

[4]张雪梅.关于高校会计电算化课程体系设置的思考[J].财会通讯,2005(8).

[5]王娟.信息化会计课程体系和教学环节的优化[J].中国管理信息化,2007(12).

[6]杨春华.试论高校会计信息化课程体系的重构[J].中国管理信息化,2006(4).

[7]黄旭,会计信息化的高等教育探讨[J].会计之友,2007(01