会计电算化下高校财务年终冲转的预处理研究

2010-12-29 00:00:00孟庆书郭志丹

会计之友 2010年23期

[摘要]高等学校财务制度实行收支两条线,每年年终需要将收入与支出相抵得到结余。在会计电算化下,结余的计算和分配是通过自动转账凭证的编制来实现的。文章分析了传统年终冲转处理方式存在的问题,系统地研究了年终冲转前对财务数据进行处理的方法,以减少年终结转前财务数据的错误,保证年终冲转的成功率。

[关键词]高等学校;财务制度;年终冲转;预处理

按照《高等学校财务制度》的规定,高等学校将所有的收入纳入学校的收入,将所有的支出纳入学校支出,实现了收入与支出的分离,形成了高等学校财务的收支两条线。每年年终结账前(一般为12月31日)需要将年度收入与支出相抵得到年终结余,并对年终结余按照《高等学校财务制度》的规定进行分配,也就是要做年终冲转。在会计电算化条件下,年终冲转往往是通过会计电算化软件提供的自动转账功能来实现的。基本的操作流程是:首先定义自动转账分录;然后按照规定的顺序使用自动转账分录编制自动转账凭证。当所有的自动转账凭证都编制完成后也就实现了年终结余的计算和分配。

一、传统的年终冲转处理方式存在的问题

在会计电算化环境下,理论上如果自动转账分录的定义是准确和完整的,并且所有的自动转账分录都是按照正确的顺序执行。那么就可以正确地计算出年终结余、完成年终结余的分配。在实际的财务处理中。由于经费项目定义错误或凭证编制错误,对于所有正确的完整的自动转账分录,按照正确的顺序编制完所有的自动转账凭证后,并不能正确地计算出年终结余或不能正确地分配年终结余。在执行完所有的自动转账分录后。往往会发现支出的余额不为零、收入的余额为负值等等。针对这些现象,在传统的处理方式中首先是按正确的顺序编制各种自动转账凭证,再检查科目余额表以检验自动转账是否达到了预期的效果。如果结转不成功,再根据出错的科目,详细检查自动转账凭证、项目属性和相关的记账凭证等找出不成功的原因。改正错误后再将相应的自动转账分录重新执行一次,检查科目余额表,直至达到自动转账的预期效果为止。这种方法往往需要重复地编制自动转账凭证和检查科目余额表,效率比较低,同时又无法检查出结转方向互相调换同时总金额又相等的两笔或多笔不合理的会计分录。

二、高校财务年终冲转的预处理

针对会计电算化环境下传统年终冲转处理方式存在的问题,为了减少工作强度,提高年终冲转的效率,本研究以天津市神州浩天科技有限公司的“高校财务4.0”为会计电算化软件系统。以某高等学校财务处的实际财务处理情况为依据,以会计原理为指导,结合电子计算机技术系统地研究高校财务年终冲转的预处理措施。

(一)经费项目收入控制科目的检验

不同类型的经费项目其资金来源不同,在会计电算化环境下表现为不同类型的经费项目其收入控制科目不同,而不同的收入控制科目对应不同的自动转账分录,因此经费项目的收入控制科目对年终冲转的效果具有重要的作用。在该财务处,财务人员采用群码的方式来区分不同类型的经费项目。所有经费项目的编码均是六位至八位的混合码,用混合码的第一位来区分不同类型的经费项目,同时对于国库集中支付的科研经费项目在项目名称前添加由“零”和代表资金来源的长度为三位的混合码组成的宇段。部分类型经费项目对应的收入控制科目见表1。

根据不同类型经费项目与收入控制科目的对应关系,可以检验经费项目的收入控制科目是否正确。其方法是在“高校财务4.0”软件使用的项目经费表zwxmzd中,寻找某种类型的经费项目的收入控制科目与应有的收入控制科目不同的项目。如果没有找到说明该类型经费项目的收入控制科目的设置是正确的。否则将找到的经费项目在软件中修改。例如对于学校资助的科研经费项目的检验方法是:在表zwxmzd中寻找项目代码的第一位为“K”且收入控制科目不为“601 602 603 212”的项目,转换成sql语句就是se-lect*from zwxmzd where left (xmbh,1 l=‘K’and srkrnl=‘601 602 603 212’。

(二)经费项目支出控制科目的检验

不同类型的经费项目其资金的支出范围也不同,在会计电算化下表现为不同类型的经费项目其支出控制科目不同,同样不同的支出控制科目对0a3ea3652d95b24a7628d96afb3aafb567828bc39819a414b672d3a265a7fe2d应不同的自动转账分录。部分类型经费项目对应的支出控制科目见表2。

检验经费项目的支出控制科目是否正确的方法与检验收入控制科目的方法相同,只需要将收入控制科目变为支出控制科目,对应的在sql语句中将srkm变为zckm,同时将收入控制科目变为相应的支出控制科目。如select*from zwxmzd whereleft(xmbh,1]=‘K’and zckm!=‘52101 112’。

(三)经费项目转账类型的检验

在做年终冲转时。不同类型经费项目的冲转方式不尽相同。有些不需要做年终冲转的项目只需要保持不动;需要结转的像专0c63274895d6129be97ca04f8b8bddb6a66bb10a132b51b4d023fd00838fac51项经费拨款、科研经费等经费需要将支出冲收入,余额留在收入科目上不转入事业结余;需要结转的非专项经费转入事业结余。同时,由于专项经费有着不同的资金来源,在做年终冲转时,不同类型的专项经费项目冲转的科目也不相同。

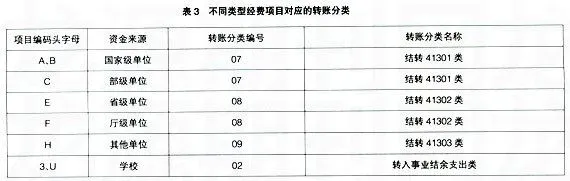

在软件中,不同的自动转账分录对应不同的“转账分类”并依此编制自动转账凭证完成年终冲转。这就要求经费项目的转账分类必须正确。部分类型经费项目对应的转账分类见表3。

检验某类项目的转账分类是否正确的方法是在表zwxmzd中寻找转账分类不为应有转账分类的项目。如果没有找到说明该类经费项目的转账分类设置是正确的,否则将找到的经费项目在软件中修改。如select*from zwxmzd where left(xmbh,1)=‘A’and zzlx!=‘07’。

(四)会计凭证正确性检验

会计凭证实际上记录了项目经费的各项资金收入与支出情况,如果会计凭证发生错误,那么将影响整个财务数据的真实性和准确性,势必对相关的操作产生巨大的影响。在会计电算化环境下,虽然凭证的制作过程受到相应的经费项目的收入控制科目和支出控制科目的严格控制,但还是会出现一些偶然性的错误。一方面在经费项目定义时收入控制科目或支出控制科目定义错误或不准确,致使制作会计凭证的时候不应该发生的会计业务没有被检测出来,并顺利通过审核与记账。如某经费项目正确的收入科目是411020101(财政补助收入的高等教育专项),经费项目定义时,收入控制科目只是定义为4110201,以至于将经费项目的收入做到411020102(财政补助收入的“211”专项)而没有被检测出来。另一方面,经费项目在定义时是完全正确的,只是后来由于某种原因致使经费项目的收入控制科目或支出控制科目需要修改,这样也要调整相应的收入会计凭证和支出控制凭证。如果在改变项目的收入控制科目或支出控制科目后没有及时修改相应的会计凭证或是没有完全修改,就会造成财务数据中部分会计凭证不合理。如果凭证的借方科目或贷方科目是错误的,那么以此为基础的各科目余额表也将不准确,相应的年终冲转结果也将不准确。

凭证正确性检验的方法是检验每一条会计分录的科目是否正确。如果会计分录没有对应的项目,则不需要检查该会计分录;如果会计分录有项目且会计分录的业务是支出业务,需要检验会计分录的科目是否在相应的项目的支出控制科目的控制范围内;如果会计分录有项目且会计分录的业务是收入业务,需要检验会计分录的科目是否在相应项目的收入控制科目的控制范围内。

检查有项目的会计分录的正确性的方法是以项目部门编号和项目编号为组合条件在表zwpzfl和表zwxmzd中查找凭证编号、凭证日期、项目部门编号、项目编号、科目编号、借方金额、贷方金额、收入控制科目和支出控制科目,将查询结果存放在一个新表B中。遍历表B中的每一条记录,检查会计分录的科目是否正确。如果借方金额不为零。则以‘。’为分隔符将收入控制科目分割成一个字符串数组,验证科目代码是否包含该数组中的一项,假如是则该会计分录正确,否则该会计分录不正确;如果贷方金额不为零,则以‘,’为分隔符将支出控制科目分割成一个字符串数组,验证科目代码是否包含该数组中的一项。假如是则该会计分录正确。否则该会计分录不正确。记录出错的会计凭证号,再在账务系统中进行相应的修改。

三、结论

本研究突破传统的高校财务年终冲转的处理方式,在年终冲转前对相应的财务数据进行预处理,尽可能完整地找到财务数据中存在的错误或是不合理的数据。再在账务系统中对错误或是不合理的数据进行相应的处理。这样就保证了年终冲转前数据的准确性,提高了年终冲转的成功率和年终冲转的效果,同时也消除了传统处理方式中不易发现的像结转方向互相调换同时金额又相等的两笔或多笔不合理的会计分录这样的错