我国排放交易拍卖机制设计与实验研究

2010-12-27 08:40:08唐邵玲阳晓华

华南师范大学学报(社会科学版) 2010年5期

唐邵玲,阳晓华

(湖南师范大学数学与计算机科学学院,中国 长沙 410081)

一、引 言

建立排放交易市场机制,是一项具有行为激励功能和环境资源优化配置功能的创新环境政策,是实现污染物总量控制的重要途径。“排放交易”这个概念最早由美国多伦多大学的约翰·戴尔斯于20世纪60年代提出,其基本思想是:在满足环境要求的前提下,建立合法的污染物排放权利,并允许这种权利像商品一样买入和卖出,以此来进行污染物的排放控制。建立排放交易市场机制的重要意义主要体现在让企业成为减排主体、降低政府的管理成本、促进技术革新和绿色经济发展、促进公平与效益的统一、化解经济发展与环境保护的矛盾等多个方面。[1,2,3]

1999年,在美国环保协会的协助下,我国江苏南通和辽宁本溪两地最早试点进行“运用市场机制减少二氧化硫排放研究”。从2002年起,在经济发展最快的长江三角洲部分地区开始了排放交易的综合试点;2007年11月10日,浙江嘉兴市排放储备交易中心挂牌成立;2008年11月28日,湖南省环保局举行了第一次排放权拍卖交易;此后,上海、北京、天津等地陆续成立了环交所,这意味着中国的排放权有偿转让开始从单个企业行为向规模化、制度化迈进。

然而,通过研究分析发现,我国排放交易市场目前存在着两大突出问题:一是缺乏完整、规范的市场交易体系(一级市场+二级市场+三级市场)和高效率的市场交易机制;二是政府直接干预过多,转让交易机制缺乏效率和公平,导致市场流动性极差,交易成本和管理成本双高,排放交易市场机制的重要作用没能很好地发挥出来。如河南省2004年3月成立二氧化硫排放交易中心后,4年里却遭遇零交易的尴尬局面。在已有的交易中,新建和已建排污企业之间,存在排放权初始分配有偿取得和无偿取得并存的不公平局面,挫伤了企业有偿取得的积极性。即使是有偿获得,是通过拍卖方式还是政府定价销售也没有固定的合理模式。因此,要想真正发挥市场机制对环境资源的优化配置作用,不仅要充分认识排放交易的重要意义和作用,加快排放交易制度法律法规体系的建设,更重要的是要构建一套符合中国国情的排放市场交易体系,设计出高效、公平的排放权市场交易机制,构造符合市场化原则的交易环境与交易规则。

二、国外对初始排放分配问题的研究演进

实施排放交易制度,在理论和实践中首先要解决的一个关键问题是排放权的初始分配问题。除了L.Von,Rose等经济学家外,早期的大多数学者在排放交易理论与实践问题的讨论中几乎忽视了排放权的初始分配问题,其中的原因也许是受传统微观经济理论的影响。因为根据传统微观经济理论,在完全竞争的条件下,初始排放市场的效率不受初始排放权分配的影响。近年来,随着初始排放交易制度在美国等西方发达国家不断实施,Heller等经济学家开始重视初始排放权分配问题的研究,把初始排放权的分配问题当做一个政治性的难题,强调了对排放权的分配问题进行谈判的困难性,认为初始排放权的分配问题是排放交易过程中的主要问题,甚至认为初始排放权的分配是形成和制定政策的最大壁垒。Heyes和Dijkstra认识到初始排放交易的任何福利评价都必须在由于考虑政治问题而产生的谈判和决策等成本的基础上加以修正。

经济学家们的努力已致使初始排放交易得以出现在国际政治议程中,使得全球范围内污染治理问题的谈判基本上已从确立议程阶段进入了政策制定阶段,如《联合国气候变化框架公约》及《京都议定书》。关于初始排放权的分配问题,在实践中,美国国会在《清洁空气法》(1990)中提出了三类分配方式:免费分配、标价出售和公开拍卖。从理论研究的角度来看,初始排放免费分配中可供选择的参照基础大体分为三类:成本效率分配、现时经济活动(排污、投入、产出)量分配和非经济因子分配。选择成本效率作为初始排放免费分配的基础,考虑了各厂商的污染控制成本和预测的均衡需求,具有公平合理的特征;但由于这一分配依据使控制成本比较低的厂商得到的分配数额少,而控制成本高的厂商得到的分配数额多,并没有起到鼓励厂商采用先进高效的污染控制技术和生产方式,因此具有不公平的属性。选择现时经济活动量作为初始排放分配的参照系,具有简便易行的特点。但由于现时的排污水平是厂商生产和历史的产物,而污染损失作为一个外在因子,并非是厂商所追求的目的,所以以现时排污量作为初始排放免费分配的依据,可以说是公平合理的。然而,以现时排污量作为初始排放免费分配的依据,实际上鼓励了厂商的现时排污,并有可能使厂商扩大排污,这对实施清洁生产的厂商等于是一种惩罚。近年来,许多学者提出选择非经济因子(包括国土面积、人口等)作为初始排放分配的依据,但由于部分国土面积例如荒漠等与污染和经济活动的关系不大,所以,也有许多学者认为非经济因子不宜作为一般性的依据。[4,5]

毫无疑问,初始排放的免费分配的这些依据都具有其公平合理和欠合理的特征。标价出售是对环境污染外部性的内部化和市场价格扭曲的纠正,并且这种收入作为政府的财源,也是非常有益的。但厂商等对收费的抵触心理,使得这种有偿的初始分配方式遇到很大的阻力。此外,有些集团还可能操纵排放交易市场,有可能有失公平性。而拍卖是建立在竞争基础上将稀缺资源分配给对其评价最高者的一种高效率市场机制。对排放权的初始分配采用拍卖方式,不仅能确保排放权可以分配给最需要它们的竞价人以及确保任何释放给市场的未分配的排放权都能获得好的估值,而且能实现在市场流动性低的条件下有效运作;与固定价格出售方式相比,拍卖能吸引更多的企业主动参与。Cramton认为,排放权的拍卖对排放交易的实施有着极其重要的意义。从微观方面来看:(1)排放权拍卖能为市场上可交易的排放提供一个明确的价格信号,减少交易过程中的成本,提高交易效率;(2)拍卖使得排放权合理地流向那些排放估价更高的排污企业,提高了排放的分配效率;(3)拍卖确保了排放权的可获得性,使得新企业能通过购买排放进入相关市场,避免垄断企业通过囤积排放实现垄断,提高市场进入障碍。[6]从宏观方面来看:(1)拍卖体现公平、公正原则,能减少排放分配中的政治性争端,合理平衡各方面的利益;(2)拍卖能够为政府部门提供大量的收入,这些收入可以被用来治理环境或是提高社会福利;(3)用排放权拍卖制度来代替排放税制度,可以大大地减少扭曲性税收带来的无谓损失,提高社会福利水平。

三、总量控制型排放市场交易体系设计

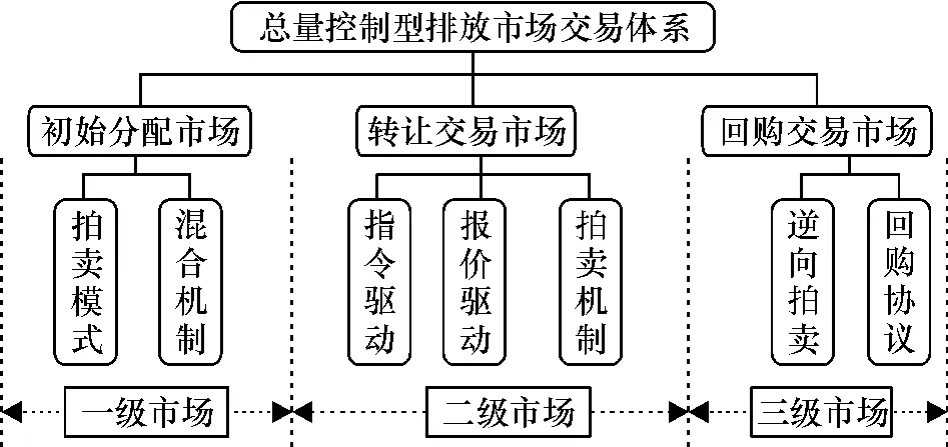

通过比较分析英国和欧盟等国家的排放交易计划 ETS(Emissions Trading Scheme)[7,8]以及美国排放交易政策[9]的基本思想,综合考虑我国政府提出的节能减排约束性目标及环保现状,我们提出以拍卖为核心机制,构建由初始分配市场(一级市场)、转让交易市场(二级市场)和回购交易市场(三级市场)组成的适合我国国情的总量控制型排放市场交易体系,如图1所示。

图1 我国总量控制型排放市场交易体系设计

(一)一级市场

排放交易的一级市场即初始分配市场。在一级市场上,政府预先为一定区域的污染源设定总的年度排放上限(该上限应逐年递减),以许可或配额的形式初始分配给各污染源,其分配方式可以采用拍卖模式或是混合机制。混合分配是指部分排放免费配给、其余的进行拍卖。

我们建议政府现阶段采用混合分配机制,主要是因为拍卖和免费的许可证可能有着不同的长期效率。Catherine等人通过建模证明了排放是否免费分配取决于污染损害函数的特性。[10]如果生产企业排放的是均匀混合的污染物,其污染损害程度只与总排放量有关,那么所有的排放都应该拍卖;如果是纯粹的局部污染物(排污只给有限区域造成损害),排放可以免费发放;如果某些污染物既导致局部损害,又产生全局损害,则一部分许可证免费,其余部分应该拍卖。相比之下,第三种情形更为常见,但如何确定免费分配的比例至今仍是一个未能解决的国际性难题。目前,欧美发达国家通常的做法是大部分排放(>90%)采用无偿分配,少量的排放(7%左右)采用拍卖方式分配。[11]

(二)二级市场

二级市场也即排放权的转让交易市场。这种转让交易是发生在拥有过剩排放权的企业与需要更多排放许可的企业和新建企业以及环保组织或个人之间。在二级市场上,年度内参与企业剩余没有使用的许可权以市场方式进行转让,其转让交易市场机制可采用报价驱动、指令驱动或是进行双向拍卖。在总量控制约束下,需要综合分析市场流动性、交易量、交易成本、交易价值和处理方法的持续性价值等影响排放转让交易市场机制设计的5个关键因素,以及因素间的交互作用,来研究转让交易市场可实行的指令驱动机制、报价驱动机制与拍卖机制的市场条件与市场规则。欧盟ETS推荐的方法是根据市场流动性强弱(以伦敦能源经济公会LEBA碳指数①为参照标准来度量)和市场容量大小这两个因素来决定是采用市场指令销售还是进行向上叫价时钟拍卖。

在中国,现阶段我们还没有一个像LEBA碳指数这样的参照标准来度量流动性,就算有的话,这种测量方法虽然简单、透明,但是比较粗糙,在欧盟也已受到不少公众的质疑。因此,我们的设想是,在建立排放转让交易市场的培育期(大约5-8年)采用拍卖机制;当流动性随着时间以及我国排放交易市场的不断成熟、稳步提升,再视交易量的大小选择指令驱动机制或举行拍卖。

(三)三级市场

三级市场是指回购交易市场。回购交易是政府一项特殊的现金激励行为,即政府以市场方式”发放”减排补贴,发生在政府与主要排污企业之间。为了加大这些重要企业自主减排的力度,尽早实现国家的环境目标,政府可用初次分配排放获得的拍卖收入作为现金激励,对排放大户的部分排放回购后注销。回购交易方式可采取协议形式(以确定的统一价格回购),也可举行逆向拍卖。回购协议是指政府在初始分配排放的同时,直接与那些主要排放企业签订一个协议,承诺于特定日期按约定的价格回购企业主动剩余的排放。从交易实质来看,这种回购协议是一项以排放为标的物的期权交易,对这种期权进行合理定价是实施回购协议的关键环节。而排放的回购交易采用逆向拍卖机制,这是能使政府以最低价格回购排放的一种市场机制,这种方法在操作上简单易行,尤其在排放转让交易不甚活跃或其市场机制不够完善的情况下,也能使政府顺利地达到环境目标。

四、初始排放拍卖机制设计及实验结果

(一)初始排放拍卖机制设计

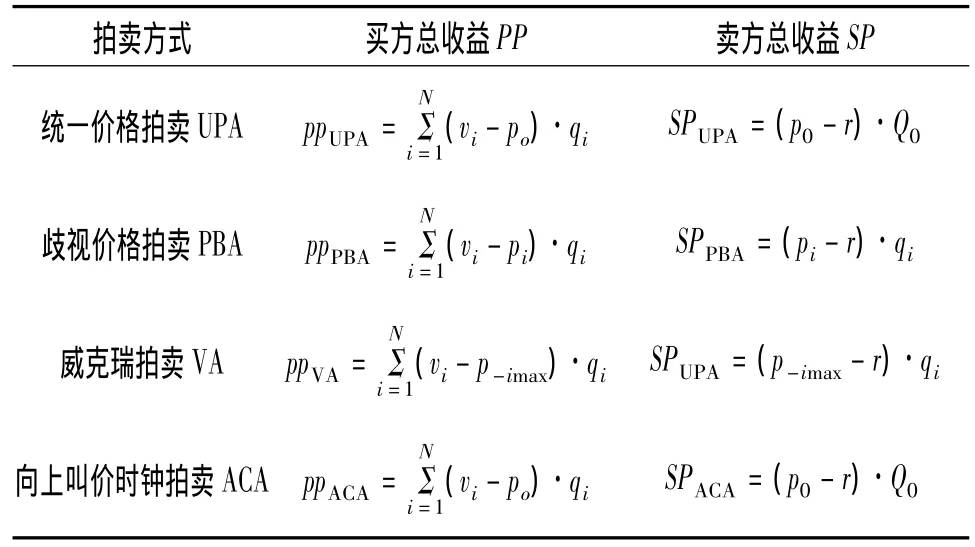

理论上,排放权拍卖属于同质多物品拍卖,具有私有价值拍卖和共同价值拍卖的双重属性,既可采用静态拍卖,也可采用动态拍卖。静态拍卖即密封投标拍卖,只有一轮秘密投标,拍卖过程管理简单,但竞价人没有机会改变其竞价策略。动态拍卖即公开喊价拍卖,有多轮公开投标,竞价人有机会基于前几轮的公开信息,修改他们的投标价格。采用动态拍卖的一大优点是可减少排放权共同价值的不确定性,这将促使竞价人更加积极地投标,而不会太惧怕”赢者诅咒”②。就市场交易的流动性而言,能避免”赢者诅咒”的机制设计可能非常重要。初始排放在静态拍卖方式下适用的拍卖机制有统一价格拍卖(Uniform-Price Auction,UPA)、歧视价格拍卖或称投标支付拍卖(Pay-as-Bid Auction,PBA)及威克瑞拍卖(Vickrey Auction,VA)等3种机制。动态拍卖最常用的机制是英式拍卖(即向上叫价拍卖,Ascending Auction)。为了缩短拍卖轮次及时间,近期出现了一种英式拍卖的改良形式——向上叫价时钟拍卖(Ascending Clock Auction,ACA)。4种拍卖机制规则[12]简述如下。

1.统一价格拍卖UPA。在规定期限内竞价人就自己想要的排放数量和愿意支付的价格进行秘密投标,最后由拍卖人确定供求相等的出清价格p0,所有出价高于出清价的竞价人对于他们赢得的排放均以相同价格p0(市场出清价格)支付。

2.歧视价格拍卖PBA。投标价在市场出清价以上的竞价人将获得他们想要数量的排放权。与统一价格拍卖不同,此时赢标人支付的是自己的投标价格pi,卖者获得剩余。在这种机制下,最优竞价取决于竞价人对出清价格猜测的准确性,而不是竞价人的边际价值,因此,理论上这种拍卖方式的市场效率低于统一价格拍卖。

3.威克瑞拍卖VA。所有竞价人的占优策略都是按自己的估价投标,出价高于出清价格的竞价人获得排放权,并支付其投标的机会成本p-imax(被拒绝的最高出价)。

4.向上叫价时钟拍卖ACA。拍卖过程有一个数字时钟显示拍卖品的当前价格。首先拍卖人宣布一个初始价格,竞价人开始投标(表明在此价格上他们愿意购买的排放数量),当需求量超过用于此次拍卖总的排放数量时,拍卖人就将价格上调一个增量,竞价人再次竞标(重新表达在新价格下自己的需求数量),此过程不断重复直至没有过剩需求,在最终供求平衡的出清价格上竞价人被授予他们投标的数量。

(二)拍卖模型基本假设

(1)所有投标人对单个排放权的估价vi是[a,b]上的随机变量,服从某种概率分布(均匀分布或正态分布)。

(2)投标人i(i=1,2,…,N)可用单价 pi购买qi个排放权,q∈[0,Q0]。

(3)投标函数 p=bi(q):[0,Q0]→[a,b],投标函数的反函数即为需求函数:q=qi(p),表示当排放权价格为p时,其需求量为qi。

(4)无论定价机制(拍卖方式)怎样,拍卖的市场出清价均由式(1)决定。

(5)市场效率η定义为被提取的最大剩余占总剩余的比例,即:

式中:r为拍卖方设置的秘密保留价。

(6)买者总收益和卖者总收益的计算取决于拍卖机制,[13]其计算公式如表1所示。

表1 买方总收益和卖方总收益计算公式

(三)实验方案及拍卖规则设计

为考察竞买人不同估价分布及不同数量的竞价人数对拍卖机制的影响程度,我们为每种拍卖机制设计4局拍卖实验,即均匀分布较少人组(5人组)和较多人组(10人组)、正态分布较少人组和较多人组实验,每一局交易均设计为10个时段,全部实验共计16局160个时段;拍卖品(排放)总数量Q0设为1000;竞买人对单个排放的估价区间设为[280,300]。

1.静态拍卖实验规则

(1)拍卖时,所有竞价人只进行一次秘密报价,且只能提交一个投标[数量qi,价格pi],所报价格应遵循”不赔的约束条件”,即报价pi不能超过估价vi(pi≤ vi),报价后既不可更改,也不能撤回。

(2)每一时段按公式(1)计算出清价 p0,当pi≥ p0,同时满足pi≥ r(秘密保留价),竞价人 i获胜,按表1中相应公式计算买卖双方的事后收益,按公式(2)计算市场效率η。

2.ACA拍卖实验规则

(1)时钟显示的价格从起拍价r开始,轮次之间的价格增量为Δ。

(2)在多轮竞标过程中,竞价人表明的需求量递减,即要求qt≤ qt-1,禁止竞价人在下一轮增加需求量。

(3)拍卖总轮次事先设定为某一常数c(取值与拍卖品的数量相关,本次实验取值为10),如果经过c轮竞价,总需求仍大于总供给,则此时段的拍卖失败(即流拍)。

(4)当各竞价人提交的需求量满足Σqi≤Q0时,拍卖结束,按时钟显示的价格p0和竞价人提交的竞标数量qi计算事后收益和市场效率。

(四)实验结果与结论

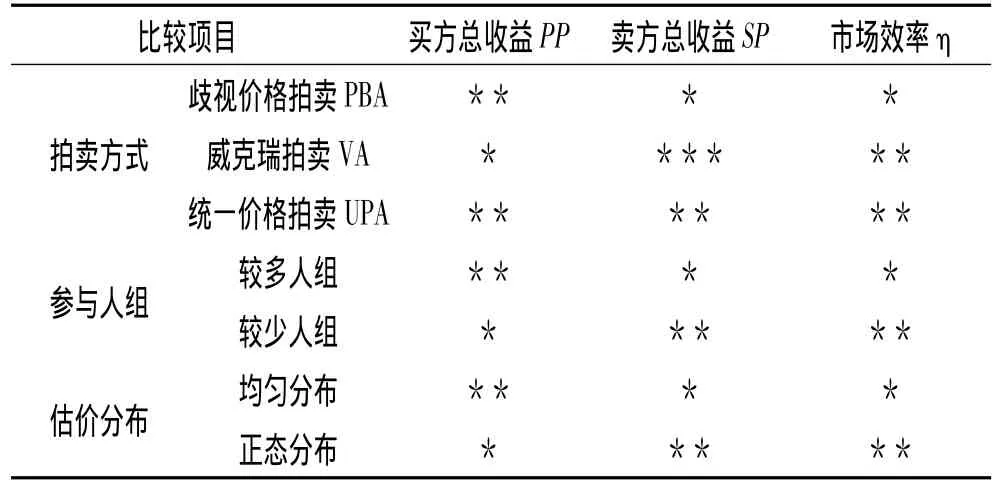

对16局160时段的实验结果(原始数据略),我们采用多变量多因素方差分析法进行综合统计分析,来检验拍卖方式、估价分布与参与人数对拍卖的市场效率η、买者总收益PP与卖者总收益SP是否产生显著影响(显著性水平α=0.05,输出结果略)。表2、表3分别为3种静态拍卖机制的综合比较结果以及动态的向上叫价时钟拍卖ACA与静态的统一价格拍卖机制UPA综合比较的结果。

表2 3种静态拍卖方式综合比较结果

表2结果表明:(1)统一价格拍卖UPA是初始排放权进行静态拍卖较好的选择。这是因为UPA机制的市场效率、卖方收益均高于歧视价格拍卖,且不弱于威克瑞拍卖机制。在UPA机制下,竞价人比较容易掌握拍卖程序,能吸引众多小的参与者,有效避免威克瑞拍卖中竞价人极易产生的”共谋”现象,从而降低拍卖风险。(2)初始排放权拍卖的竞价人数对静态拍卖的市场效率、卖者收益和买者收益均有显著影响。增加参与人数能显著提高卖方收益和市场效率,且能降低拍卖风险,但买方收益却随着竞价人数的增加而减少。(3)竞买人对排放的估价分布对静态拍卖的市场效率、卖者收益和买者收益均有显著影响。正态分布下的卖者收益、市场效率、均衡价格均高于均匀分布下的结果,其买者收益则低于均匀分布的结果。这个结果表明,对于传统拍卖理论中估价分布对竞价结果没有显著影响的假设,未能通过这次静态拍卖实验的验证。

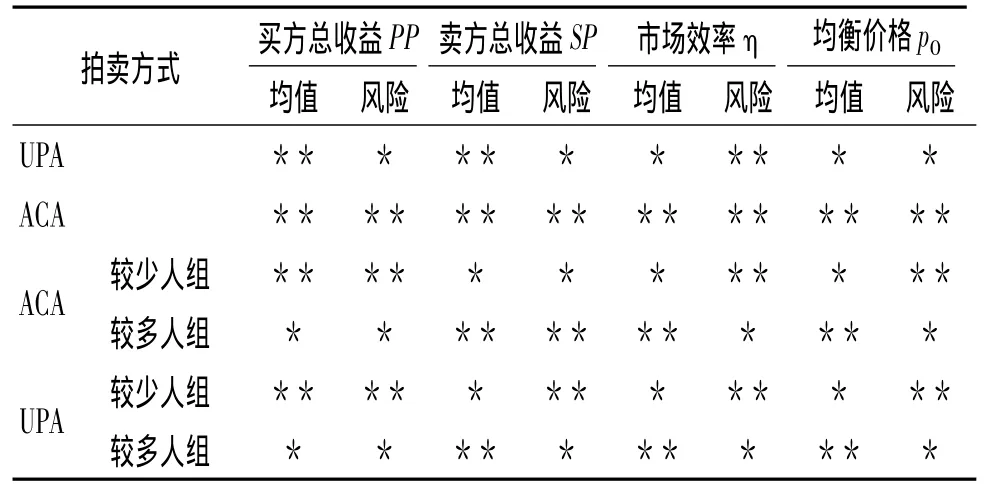

表3 动、静态拍卖方式综合比较结果

表3结果显示:(1)ACA机制的市场效率显著高于UPA机制。这是因为UPA机制本身给予了竞价人产生需求缩减的动机,赢得竞标的竞价人能够用他们的投标价影响市场出清价格,这就可能导致一些无效率的结果。而在动态的ACA中,拍卖的行动规则改善了价格发现功能,ACA通过提供暂定的价格信息,有利于竞价人掌握拍卖品的真实价格信息,轮次之间的休整时间可让竞价人根据信息重新调整出价策略,以减少决策成本,相比之下,也较为公平与公正。(2)估价分布对动态拍卖ACA的市场效率和卖者收益没有影响,但参与人数对市场效率、卖者收益和买者收益均有显著影响,且竞价人数越多,效率越高,卖者收益越大,买者收益越低。这表明参与初始排放权拍卖的企业数越多,政府就越应该选择高效率与高收益的ACA机制。

鉴于上述实验研究结果,结合我国目前的实际情况,我们建议,我国初始排放权的拍卖宜采用动态的ACA机制。其主要理由,一是理论与实验均已表明ACA的市场效率显著高于其他拍卖机制,能最有效地分配环境资源,吸引众多的排污企业积极参与;二是中国的排放交易二级市场的建立与完善还需要较长时间,短期内难以为UPA机制提供必要的价格信息,尤其是秘密保留价r的确定较为困难;三是密封拍卖最为重要的保密性原则极易遭受委托人败德行为的破坏,而公开进行的ACA机制则能有效避免此类问题的发生;四是人们对公开拍卖的认知程度高于密封拍卖,且向上叫价时钟拍卖ACA将多物品拍卖的二维竞价问题(数量和价格)有效地减至一维(仅对数量竞价),降低了参与人竞价策略的复杂性,从而可减少出价的失误率。

五、结 语

本文在借鉴发达国家排放交易较为成熟经验的基础上,充分考虑我国节能减排的现行措施及环保现状,设计了这套以拍卖为核心的基本适应我国国情的总量控制型排放市场交易体系,提出排放交易体系应由排放初始分配市场、转让交易市场和回购交易市场等三大市场构成;并对适合排放初始分配的4种拍卖机制进行了系列经济学实验。尽管我们的设计方案还有许多需要完善的地方,但是,我们仍期待该体系的设计,能对促进我国政府尽早采用市场方式配置环境资源、以最小的成本获得全社会最大的减排水平,产生积极的推动作用,更期待中国政府在国际舞台上为应对全球气候变化作出更大的贡献。

注 释:

① LEBA(伦敦能源经济公会)碳指数于2005年5月推出,被6个总部设在英国进行柜台交易的券商和开放的欧洲能源市场使用。所有的交易,通过LEBA成员公司交易的欧盟排放的分配,将纳入份额加权指数,由Terelate计算机公布,表明份额的碳指数和指数价格在交易第二天的9∶30公开。

② “赢者诅咒”是指赢标人的支付远高于拍卖品的真实价值,本文中是指因竞标企业过高地估计了排放的价值而徒增企业的成本。

[1]马中,杜丹德.总量控制与排放交易.北京:中国环境科学出版社,1999:23-68.

[2]DALES J H.Land,Water and Ownership.Canadian Journal of Economics,1968(1):791 -804.

[3]马中,DAN DUDEK,吴健,等.论总量控制与排放交易.中国环境科学,2002,22(1):89 -92.

[4]BURTRAW D,PALMER K.The Effect on Asset Values of the Allocation of Carbon Dioxide Emission Allowances.The Electricity Journal,2002,15(5):51 -62.

[5]STAVINS R N.What Can We Learn from the Grand Policy Experiment?Lessons from SO2Allowance Trading.Journal of Economic Perspectives,1998,12(3):69 -88.

[6]CRAMTON P,KERR S.Tradeable Carbon Permit Auctions How and Why to Auction not Grandfather.Energy Policy,2002,(30):333 -345.

[7]Comptroller and Auditor Genital. The UK Emissions Trading Scheme HC517 Session 2003 -2004[R/OL].2004 - 04 - 21.http://www.environmental auditing.org/Portals/0/Audit Files/UK271eng04ar_fl_combat-climatchange.pdf/2010 -03 -10.

[8]HEPBURN C,GRUBB M,NEUHOFF K,MATTHES F,TSE M.Auctioning of EU ETS PhaseⅡ Allowances:How and Why?.Climate Policy,2006(6):137 -160.

[9]吴健,马中.美国排放交易政策的演进及其对中国的启示.环境保护,2004(8):59 -63.

[10]CATHERINE L K,ZHANO J.On the Long-Run Efficiency of Auctioned vs.Free Permits.Economics Letters,2000(69):235 -238.

[11]CRAMTON P.Possible Design for a Greenhouse Gas E-missions Trading System[EB/OL].2010 -06 -20,http://works.bepress.com/cramton/104.

[12][美]保尔米格罗姆.拍卖理论与实务.杜黎,胡奇英,等,译.北京:清华大学出版社,2006:189-218.

[13][美]弗农·史密斯.实验经济学论文集.李建标,等,译.北京:首都经济贸易大学出版社,2008:731-928.

猜你喜欢

铁道通信信号(2020年9期)2020-02-06 09:15:22

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24

能源(2017年10期)2017-12-20 05:54:25

作文通讯·高中版(2017年12期)2017-02-06 05:56:51

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

科学启蒙(2014年10期)2014-11-12 06:15:39