后危机时代中国工商银行信用卡业务的发展

2010-12-13 10:44:18魏鹏

杭州金融研修学院学报 2010年12期

魏鹏

后危机时代中国工商银行信用卡业务的发展

Developments of Credit Card Business of ICBC in Post-Crisis Era

魏鹏

源于美国的次贷危机在2008年演变为金球金融危机,次贷危机使其国内信用卡产业受到牵连,并最终引发了美国信用卡危机。与美国相比,后危机时代初期,我国信用卡产业总体运行状况良好,但是随着后危机时代的深入,不稳定因素依然存在。与其他各类消费贷款相比,信用卡危机的产生一般会有3-5年的滞后期,使得产业发展存在变数。

2009年,中国工商银行信用卡(以下简称“工行信用卡”)业务快速发展,其中规模类和效益类指标快速增长、资产质量保持较高水平、市场领跑优势不断加强。目前来看,仅从各项统计数据来分析工行信用卡业务向好有些片面,在后危机时代要未雨绸缪,要将整体业务发展放眼全球同业,全面提升核心竞争力。

基于此,本文第一部分探讨信用卡危机爆发的原因及对国内信用卡产业的影响,第二部分就后危机时代工行信用卡业务的发展状况进行剖析,第三部分为对工行信用卡业务的快速发展提出的相关建议。

一、国内信用卡产业爆发危机的可能性

从国际金融市场运行机制来看,这次危机产生的制度性原因,很大程度上是由于资产证券化及其衍生品的杠杆效应放大了金融体系的运行风险,并快速传导至实体经济,信用卡资产证券化链条受到了严重冲击。可以说,信用卡资产证券化对美国信用卡危机的爆发起到了“推波助澜”的作用。

有人对国内银行之间的过度竞争可能引发类似美国爆发的信用卡危机表示担忧。而事实上,导致美信用卡危机的主要原因在于经济萧条,这是外因;而我国所面临的潜在信用卡危机的直接成因则在于过度竞争和恶意透支,这是内因。与外因相比,内因是可控的。总体来看,目前国内信用卡产业具有良好的发展基础,持续实施扶持性的信用卡产业政策,采取与借记卡同步发展的经营模式和行政推动与市场机制相结合的监管模式,同时信用卡产业市场绝对规模较大而相对规模偏小,信用卡资产证券化业务开展的基础还较为薄弱等。由此判断,本次金融危机并不会改变国内信用卡产业发展的基本态势,不会引发国内的信用卡危机。

二、后危机时代工行信用卡业务的发展状况

(一)市场拓展速度加快

1.发卡量仍为重要核心业务指标。这里的市场不单是发卡市场,还包括挖掘客户资源、强化优质项目促销、启动海外服务项目、深化与发卡组织合作、加快产品创新步伐、推动客户服务升级等,在竞争策略发生分化的基础上,在频繁创新的同时,更为注重市场细分。在整个行业发卡增速放缓的大背景下,近年来工行信用卡发卡增长率虽有所下降,但始终高于行业平均水平。截至2010年9月24日,累计实现发卡6308万张,较年初净增1107万张,增幅高达21.28%。

2.产品创新势头迅猛。仅2010年上半年,中国工商银行牡丹卡中心完成银行卡专业项目和变更50项,新增项目立项26项,新增业务变更45项,完成分行项目审批34项,参与39项总行其他部门提出的与信用卡相关项目的研发。推出了网上办卡、目标客户快速营销项目优化、全功能POS、星级客户营销、分期付款监控、综合授信优化等121项全行性新系统整合项目。

3.加快收单市场建设。工行信用卡消费额和收单业务水涨船高,持续高速增长。2010年前9个月,累计消费额4391亿元,是2009年全年消费额的98%。收单交易额持续高增长,平均增幅达60%;商户回佣收入逐年攀升,平均增幅43%。2010年前9个月,实现收单回佣收入40.5亿元。截至2010年9月末,分期付款余额达374亿元,较年初增加238.7亿元,增幅176.5%,分期付款余额已占信用卡贷款余额的52%,实现分期付款手续费收入15.9亿元,平均手续费率为3.8%。

(二)风险控制要求更高

工行信用卡业务透支资产快速增长,截至10月11日,信用卡贷款余额峰值突破800亿元,达到800.4亿元。今年前三个季度,透支额同比增长137.38%,不良贷款占比仅为1.12%,较年初下降0.42个百分点,低于全年2%的控制目标。截至6月末,工行信用卡北京地区不良透支占比达到了2.05%,较年初上升0.27个百分点,不得不引起我们的关注。通过数据对比我们可以发现,2008年2月工行信用卡业务不良透支占比达到了2.59%,超“红线指标”0.59个百分点,同年5月起不良透支占比开始压降,2009年12月末不良透支占比为1.99%,低于2%的“经营指标”。由于各项不稳定因素依然存在,失业率有上升的可能,风险控制要求更高。

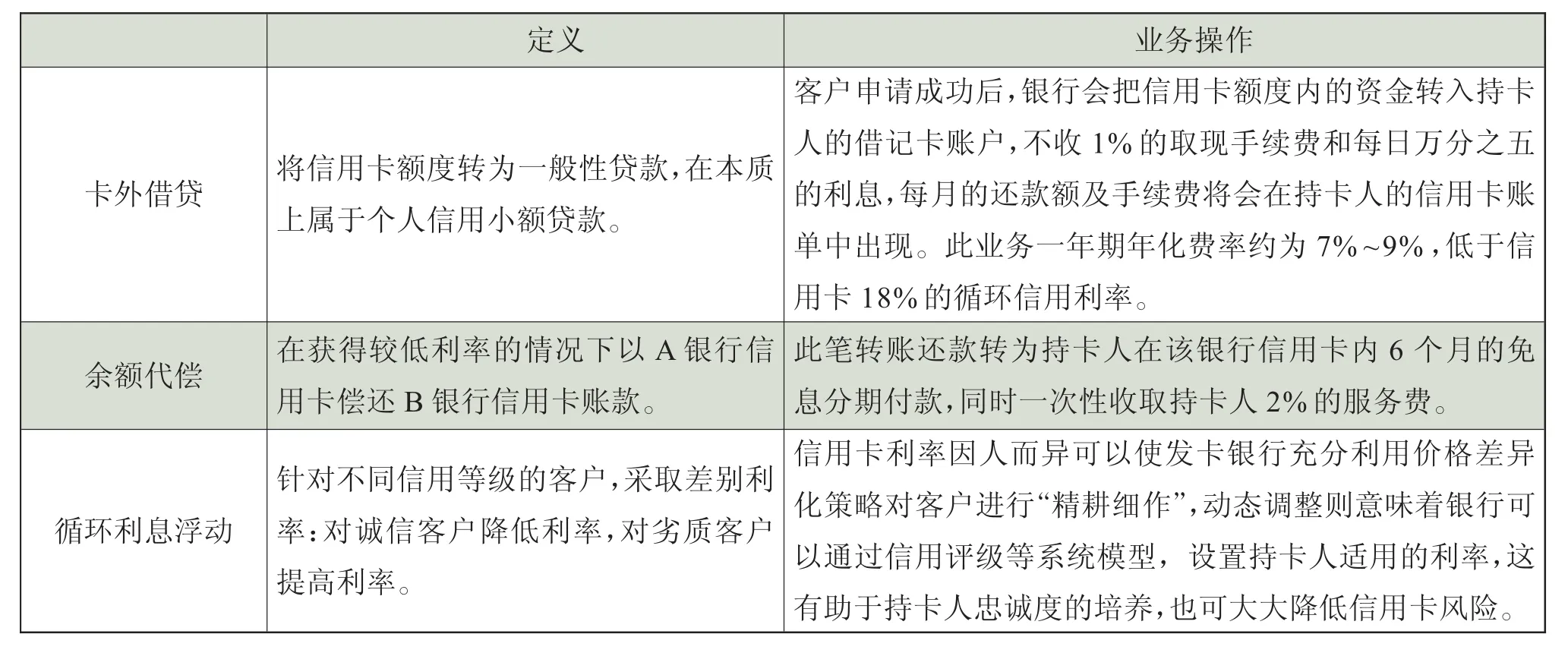

表1 部分新兴资产业务介绍

三、对工行信用卡业务未来发展的相关建议

(一)国内信用卡产业发展展望

后危机时代,国内信用卡产业的发展将着重围绕市场拓展、风险管理和外包经营等领域做足文章。1997年的亚洲金融危机,那时我国信用卡产业才刚刚起步,未受到波及。近10年来,随着我国信用卡产业的快速发展,这一次导致的全球金融危机必然波及到国内信用卡产业。

经营形势方面,既面临着宏观经济持续向好、用卡环境不断净化与完善、政府鼓励消费和扩大内需的政策力度的加大等有利因素,又面临着经济复苏可能出现反复或波动、消费者消费信心指数下降等不利因素。行业发展方面,既面临着加快调整经营模式的有利契机,又面临着竞争策略不断分化、市场竞争日趋激烈、经营形式或将出现突破等难以预知的因素。在这样的环境下,可以说国内信用卡产业的发展之路并不平坦。

(二)后危机时代工行信用卡业务的发展对策

即使作为全国最大的信用卡机构,在后危机时代,工行信用卡业务发展仍要“摸着石头过河”,寻找更为适合自身发展的道路,借鉴国外成熟经验,尽快走出这一特殊时期。既要关注效益提升,又不能忽视风险防范;既要探索多元化经营模式,又要高度重视内控合规建设。

1.产品创新与协同作战策略。在市场拓展策略上,不妨采用张弛有度的经营策略,从业务创新上寻找突破口。在经历了连年的资源投入与规模扩张后,效益提升成为信用卡业务可持续发展的关键。随着业务的不断发展,信用卡传统的三大收益来源——循环利息、商户回佣、年费等都受到不同程度的挤压,收益有限。为将信用卡业务打造成为收益增长的新亮点,须加快构建新的消费平台,大力发展分期付款业务,着手探索部分新兴资产业务创新,在风险可控的前提下扩大收益来源。

新兴资产业务主要包括卡外借贷、余额偿还、循环利息合理浮动等(见表1)。这些资产业务一是能够增加相关收入,二是有利于银行为优质客户提供差异化服务,更好地满足客户个性化需求,三是有利于信用卡业务与零售业务的融合发展。

后危机时代,针对信用卡业务扩张中遇到的发展瓶颈问题,工行开始积极推动转型,通过提高客户准入质量、优化整体客户群结构、调整信用卡授信政策、加大存量优质客户群营销力度、提高征信审查广度与深度等一系列措施,确保信用卡业务的长期健康发展。这其中,协同作战策略正在发挥着越来越重要的作用。

具体来讲,协同作战主要体现在多个维度上。从商业银行内部看,信用卡与个人金融业务、私人银行业务和机构业务、消费信贷业务联动发展的不断强化是大的发展趋势。目前,工行信用卡业务在销售、项目、客服、风险等多个专业与个金业务、私人银行业务在财富管理、信用卡消费、个人理财等方面共享客户信息,一手抓现有客户升级,一手抓私人银行、财富客户的联合营销,通过提高交叉销售能力,提升中高端客户白金卡的渗透水平。与机构业务联动,加大对政府机构、军队的公务用卡和寿险、财险、证券等行业的商务卡营销力度。在信用卡领域加强金融集团内部联动,为信用卡业务打造创新亮点,在产品创新、服务升级等方面取得突破。

2.主动防守风险策略。在后危机时代,要借鉴国外同业成熟经验,建立和完善信用卡风险的防范对策。从发卡、用卡、资产保全到风险监控的各个环节实施更为严格的风险管理措施。

(1)搭建科学的信用卡账户管理平台,动态完善风险政策和规章制度。一是进一步完善信用卡账户管理平台和高效的风险作业生产平台,建立信用卡账户风险等级评价体系,提高透支催收、信用额度调整的针对性和生产效率。二是积极适应信用卡业务的发展变化,在全面总结以往经验的基础上,深入识别和评估风险点,在坚持风险可控和健全配套管理措施的前提下,根据业务快速发展变化的特点,动态调整风险管理相关政策、制度、规范和流程。

(2)采取“主动防守”的整体风险战略,全面防范信用风险、套现风险和欺诈风险。首先是加强信用风险防范。完善内部控制制度,加强资产质量管理。其次是加强套现风险防范。加大对业务的监管力度,规范客户用卡行为。再次是加强欺诈风险防范。严把受理审核关,增强对欺诈申请的识别能力。最后是尽快建立信用卡风险防范合作机制。

3.价值链优化策略。后危机时代,各银行纷纷调整发展策略,根据产业价值链优化理论,结合产业的发展现状,试图通过外包经营,实现价值链的优化。信用卡外包服务在国外已发展成为一种成熟的经营模式。据了解,美国的商业银行有68%的业务外包给专业公司,国内各银行目前采用外包的信用卡业务比例远低于这一数字,外包的深度和广度与国外相比还有相当大的差距。目前,工行在账单打印、客户忠诚度维系、积分兑换等业务的外包经营提升的空间还很大。与此相对应,运营成本相对较高,无法抽出足够的时间和精力发展核心业务等现实状况正摆在我们的面前。

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

英语文摘(2019年4期)2019-06-24 03:46:08

华人时刊(2017年21期)2018-01-31 02:24:01

瞭望东方周刊(2017年35期)2017-09-22 21:18:36

少年博览·小学低年级(2017年5期)2017-06-09 16:23:58

北方交通(2016年12期)2017-01-15 13:52:53

中国防伪报道(2016年10期)2016-11-21 06:39:00

公民与法治(2016年6期)2016-05-17 04:10:39

汽车观察(2016年3期)2016-02-28 13:16:35

中国检察官(2015年14期)2015-02-27 15:39:37