金融监管模式的权衡:官方监管与市场监管

2010-12-10 01:50黄梅波范修礼

财经研究 2010年9期

黄梅波,范修礼

(厦门大学经济学院,福建厦门 361005)

一、问题的提出

早期关于金融监管的争论在古典主义者和凯恩斯主义者之间展开,争论的焦点是监管的必要性,即金融市场是否会失灵。庇古(1938)开启了以市场失灵为基础研究监管必要性的先河,Akerlof(1970)以其“柠檬市场”的经典模型提出了信息不对称对市场失灵的影响,Stiglitz和Weiss(1981)进一步将信息不对称理论应用于信贷配给行为的研究。金融市场的一系列失败在证实了金融市场失灵的同时,学者们也逐步对金融监管的必要性达成了共识。

20世纪80年代末以来,对金融监管的研究聚焦于不同监管模式的有效性上。Peltzman(1986)、Shleifer和Vishny(1998)从监管体系结构角度研究监管模式,分析了机构监管、功能监管、综合监管和双峰监管四种监管模式,但这些研究均难以获得实证支持。Barth、Caprio和Levine(以下简称BCL,2001、2002)开创性地从监管政策的角度研究监管模式,并通过1997年和2003年的两次全球金融监管调查建立了金融监管数据库;江春等(2005)在BCL建立的数据库基础上,通过实证研究系统地检测了不同监管理论的有效性,但并未对不同监管模式下监管政策对金融发展的影响进行分析。

本文试图在2007年更新的世界银行对世界各国监管体系调查数据库的基础上,借鉴BCL的思路从监管政策的角度来实证分析不同监管模式对金融发展的影响。本文的结构安排为:第二部分在回顾各种监管理论的基础上,从监管政策的角度总结出两类基本监管模式,即以公共利益理论为基础的官方监管模式(OSM)和以私人利益理论为基础的市场监管模式(MSM);第三部分阐明本文实证研究的方法、数据来源、政策变量的构建方法及其意义;第四部分为实证分析;最后为启示和建议。

二、金融监管的模式与金融发展:文献综述

有效的金融监管是金融业健康发展的必要保证。20世纪80年代后期不少学者研究了影响金融发展的因素,其中,金融监管模式被认为是主要的影响因素之一。BCL认为,根据各种金融监管理论,从监管政策的角度,金融监管可以分为两种基本的监管模式,即以公共利益理论为基础的官方监管模式和以私人利益理论为基础的市场监管模式。

(一)官方监管模式

Diamond和Dybvig(1983)、Boyd和 Prescott(1986)、Calomiris和 Kahn(1991)等从公共利益角度研究了金融监管模式,形成了金融监管的公共利益理论。这一理论的核心是,金融监管是一种公共产品,根据科斯定理,公共产品很难界定财产权,无法避免“免费乘车者”,因此只能由政府提供。公共利益者认为,历次金融危机主要是因为官方监管权力不足所致,公共利益监管者主张官方强力介入金融市场的监管。其提出的政策建议有:

(1)对银行进行业务限制。首先,银行从事多元化业务会引起利益冲突。例如,银行可能会抛售证劵或通过向信息不充分者转嫁风险来帮助那些在银行有贷款的企业(John,1994;Saunders,1994)。其次,道德风险可能使银行从事更高风险的业务(Boyd、Chang和Smith,1998)。允许银行从事更宽泛的金融业务,一方面会形成极其复杂的金融集团,这样的机构是极难监管的;另一方面金融机构大型化不仅减弱了市场竞争的程度,而且它还可能在政治上和经济上变得十分强势,以至于变得“大而不能倒”(toobigtodiscipline),垄断最终导致金融市场的效率缺失(Laeven,2005)。

(2)授予监管者更多的权利。监管者除了应该对市场准入和银行的合规性进行监管外,还应赋予监管者及时纠正的权力、对银行重组的权力和宣告破产的权力等,监管者的直接介入比市场调整要节省时间,从而避免更大的损失(Caprio,2004)。

(3)建立明确的存款保险制度,构建金融安全网。Bhattacharya、Boot和Thakor(1998)、Calomiris和 Kahan(1991)、Diamond(1984)等认为,由于信息不对称、顺序服务(先到先服务)等原因,银行极容易遭到挤兑,建立存款保险制度可以保护小额储户,保护消费者信心,从而有利于金融市场的发展。

总之,官方监管模式的支持者认为,通过官方强力介入,能够弥补市场自身的不足,从而保证金融市场稳定,而稳定的金融市场又可以促进金融市场的发展。很显然,官方监管模式是建立在三个基本假设基础上的:第一,金融市场存在失灵;第二,官方监管者能够以全社会利益最大化为监管动力(监管者不谋求个人私利);第三,官方监管者有能力监管金融市场。对于第一个假设,学术界基本达成共识,但对后两个假设却有很大的争议(Shleifer和Vishny,1998)。私人利益说正是从后面两个基本假设上来反驳公共利益说的,并成为市场监管模式的理论基础。

(二)市场监管模式

从Stigler(1971)、Psoner(1974)和 Peltzman(1986)的研究开始,许多经济学家将金融监管当作一种产品,并通过供给需求关系来分析,认为如果赋予官方监管者过大的监管权力就会形成监管垄断,官方监管也会失灵。他们通过对公共利益理论者关于官方监管模式的第二个和第三个假设表示的质疑形成了私人利益说。这一观点因利益流向的不同可区分为“监管俘获”(regulatorycapture)或者是“政治俘获”(politicalcapture)。①Kane(1997)分析了金融机构如何影响金融监管者,而且运用代理模型分析了游说和权钱交易行为。Kroszner和Strahan(2002)认为金融机构比公众更有动力去贿赂监管者,因为公共利益较为分散,而金融机构的权益比较集中。金融机构可以通过满足监管者的私人利益而使金融监管政策更有利于自己(Crockett,2001)。另外,Barth(2008)对官方监管模式的第三个假设即金融监管者是否有能力监管金融市场也表示怀疑。因此,私人利益说虽然承认金融市场存在失灵,主张对金融市场进行监管,但并不赞同加强官方监管权力而主张培养市场监管体系,并建议:

(1)政府应着重于建立市场监管制度,如良好的评级机构、健全的会计制度和强有力的审计制度等,建立这些机构的目的是为了尽可能公开、公正地披露金融市场的信息,以减少信息不对称的弊端,这有利于促进金融市场的健康发展,也是有效金融市场的精髓所在(Goodhart等,2006)。

(2)政府在制订监管政策时应避免目标冲突。例如存款保险制度一直被认为是道德风险的来源。一方面,在银行只承担有限责任的情况下,会引发银行所有者从事更高风险的业务;另一方面,存款保险制度可能使公众放松对银行行为的监管(BCL,2006)。此外,存款保险机构还可能采取过度的监管措施,从而增加金融机构的经营成本,而降低市场效率,最终不利于金融市场的健康发展。

(3)政府应尽量减少直接介入金融机构经营的行为,应当增加市场约束。若官方监管的权力过大,就容易造成权力的滥用,特别是在当前金融市场越来越复杂的情况下,监管者的有限能力会给公众带来所谓的“安全错觉”(Flannery,2008),而且监管机构的过度介入实际上是人为地破坏了市场配置资源的能力,降低了市场效率(Borio,2003)。政府应该引导市场的监管机构,使之良好运行并尽可能多地披露市场信息,使公众通过自我选择实施对金融机构的市场约束。

综上所述,不同的监管模式其政策主张各有不同。官方监管模式强调监管者的主动性,消费者则是被动地接受保护,政府通过保证金融市场的安全达到促进金融市场发展的目的;而市场监管模式则认为,由于道德风险的存在,官方监管权力越大,市场扭曲的可能性也越大,官方监管既无法保证其支持者宣称的金融市场安全,也无法保证金融市场的有效发展,因此通过建立市场监管体系,注重信息披露,可以使消费者通过对市场信息的判断主动保护自己,这恰恰是有效市场的精髓所在。这两种监管模式在理论分析上都有其合理性,但是否可以获得实证研究的支持,本文下一步实证检验这两种不同模式下监管政策的实际效果。

三、实证分析方法、数据说明与变量构建

从理论上讲,金融市场的发展在很大程度上受金融监管当局政策的影响,政策过度放松将导致金融不稳定,最终影响金融市场的发展;但过度干预则扭曲了市场配置资源的功能,也不利于金融市场的发展(LaPorta,1997)。因此,合适的监管政策是促进金融发展的必要条件。根据第二部分两种监管模式提供的政策建议,本文在2007年更新的世界银行对世界各国监管体系调查数据库的基础上,将现有监管政策或措施归为官方监管模式组和市场监管模式组,构建相应的政策变量,然后利用单方程多元回归的方法来检验两种监管模式和政策对金融发展的影响。数据来自世界银行金融监管数据库、金融市场结构数据库,②样本为145个国家的截面数据。

下面解释各变量的构建方法及经济学意义:

(一)被解释变量。金融发展水平(PCG):用来表示一国金融发展水平的变量,采用BCL(2002)的定义,即用一国私人信贷占GDP的比例表示,比例越高表示私人越容易获得贷款,因此金融市场的效率越高,金融市场发展的水平也越高。本文采用2005年至2007年的平均值,最小值为0.0219,最大值为1.837,样本数为145个,数据来源于金融市场结构数据库。

(二)解释变量③

1.官方监管模式组变量。(1)显性存款制度(ODI):显性存款保险是指在有存款保险制度的前提下,在最近一次危机中得到了全额赔偿。显性存款制度都是由官方提供,该制度的存在意味着金融机构必须接受更强力的官方监督。本变量是基于《世界银行指引2005版》(以下省略)中问题8.1和8.4的回答结果来构建的,对8.1或8.4回答“是”赋值为 1,“否”为0。两个问题的得分之积为显性存款制度的赋值,最小值为0,最大值为1,分值越高表明官方监管权力越大,样本数为142个。(2)监管机构介入(GI):本变量主要是衡量金融监管机构对金融机构及时纠正、重组和破产的干预。由三个子指标加总而成,这三个指标分别是:纠正=11.8×(11.1+11.2+11.3.1+11.3.2+11.3.3+6.1),重组=11.9.1+11.9.2+11.9.3和破产=11.6+11.7。对上述问题回答“是”赋值为1,“否”为0。本变量最小值为0,最大值为12,分值越高表明官方监管权力越大,样本数为137个。(3)业务限制指数(BA):本变量是衡量金融机构业务经营受官方监管者限制的程度。BA=4.1+4.2+4.3。上述问题回答“无限制”赋值为1,“允许”赋值为2,“限制”赋值为3,“禁止”赋值为4。最小值为3,最大值为12,分值越高表明官方监管越强,样本数为142个。

2.市场监管模式组变量。(1)信息披露制度(ISS):表示银行信息披露的制度安排,该制度安排越健全,披露的信息就越能反映真实的金融市场状况,也就越有利于消费者做出正确的市场选择,金融市场的效率也由此得以提高。根据10.4.1和5.1的回答,并将其相加而得以构建,回答“是”赋值为 1,“否”为0。最小值为0,最大值为2,分值越高表明市场监管的能力越强,样本数为134。(2)市场监管力度(MRP):由三个子变量之和组成,即外部审计力度=5.2+5.3+5.4+5.5+5.6+5.7,财务报告透明度=10.1+10.3+10.5+10.6+10.1.1和外部监督力度=3.10+10.7.1。这三个子变量分别用来衡量审计有效性、会计透明度和外部监管实施力度等,三者之和构成市场监管力度变量。以上问题回答“是”赋值为1,“否”为0。最小值为1,最大值为13,分值越高表明市场监管能力越强,样本数为142个。(3)法院介入力度(LIP):表示法院凌驾于监管当局之上的权力,由于法院一般要走公开审理程序,这种权力越大,公众获得的信息越多,其市场选择越有效,表明市场监管能力越强。由11.12+11.13+11.14构成,回答“是”赋值为1,“否”赋值为0。最小值为0,最大值为3,样本数为138个。

通过上述方法得到的变量数据的描述性统计如表1所示。

表1 各变量的描述性统计

四、模型设定与实证分析

我们将通过单方程多元回归方法来验证官方监管模式变量组(模型1)和市场监管模式变量组(模型2)对金融发展的影响。模型如下:

其中,εi为随机扰动项,且 εi~ N(0,σ2),i=1,2,…,145。在全球 200多个国家和地区的总体中,145个样本算是大样本,因此采用广义矩法(GMM)估计,可以避免由于残差项出现异方差和自相关导致的估计不稳健,具体操作由stata10完成。另外,在构建指标的过程中,就《世界银行指引2005版》中设置的问题来看,官方监管变量和市场监管变量之间不存在多重共线性,但同组变量之间不能排除。因此,为检验模型(1)和模型(2)回归的有效性,特增设表2中的模型(3)、模型(4)和模型(5),通过变量符号的变化和回归系数T检验的显著性变化来判读回归的真实性和有效性。结果如表2所示:

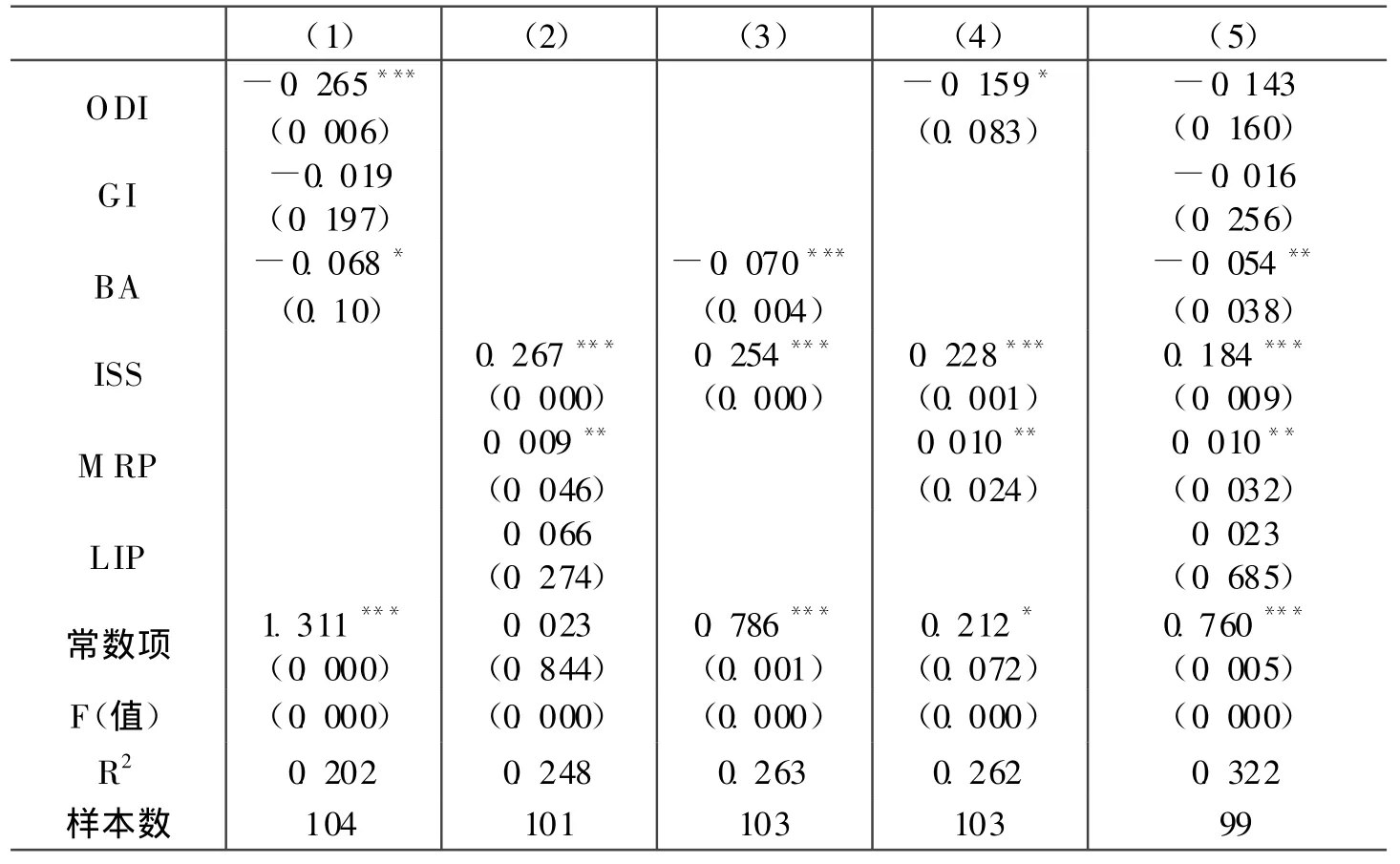

表2 实证分析结果

首先,模型(1)的回归结果显示,官方监管模式下金融监管政策的三个变量的回归系数都为负值,而且显性存款制度(ODI)和业务限制(BA)系数通过T检验,效果显著。回归结果说明显性存款制度、业务限制等官方监管模式下的金融监管政策对金融发展确实存在显著的限制作用,意味着官方监管权力越大越不利于金融市场的发展。这一结果不支持官方监管模式的支持者关于官方监管权力越大,金融市场越安全,就越能保证金融市场发展的推论。市场监管模式的支持者认为,金融市场的安全并不能保证金融市场是有效的,存款保险机构的存在往往会导致政府对金融机构过度的监管,而加大金融机构的经营成本;官方监管者权力过大还必然导致道德风险,而无法回避金融机构寻租和监管套利。人为干预(尤其是过度的干预)常常是对市场配置资源能力的扭曲,从而不利于金融市场的发展,实证结果显然无法拒绝这一推论。

其次,模型(2)的回归结果显示,市场监管模式下三个金融监管的政策变量的系数都为正值,并且信息披露制度(ISS)和市场监管力度(MRP)显著。这一结果表明,建立良好的信息披露制度和加强外部市场监管力度等市场监管措施确实有利于金融市场的发展。市场监管模式支持者认为,如果社会中每一个贷款者都了解借贷者的信息,那么金融机构也就没有必要存在,而实际上由于个人能力的限制或者获得信息的成本太高,信息不对称无处不在。金融机构是消除借贷者和借入者之间信息不对称的产物,但这种存在又产生新的信息不对称,即将原来借贷者和借入者之间的信息不对称转化为了借贷者与金融机构、金融机构与借入者之间的新的信息不对称。因此对金融机构或金融市场的监管,应当专注于尽量降低这种新的信息不对称,这样才能促进金融市场的发展。模型(2)的实证结果显然支持这一点。

再次,通过模型(3)发现,业务限制(BA)的系数符号与其在模型(1)中的符号一致,信息披露制度(ISS)的系数的系数符号与模型(2)中的结果一致,都通过显著性检验,而且业务限制变量的显著性明显提高;模型(4)中显性存款保险制度(ODI)的系数与其在模型(1)中的符号一致,信息披露制度(ISS)和市场监管力度(MRP)等变量系数的符号与模型(2)中的符号一致,说明市场监管模式有利于金融市场的发展,而官方监管模式则相反;在模型(5)中,各变量符号与前述模型一致,未出现突变,并且拟合效果明显提高,说明官方监管模式不利于金融市场发展和市场监管模式有利于金融市场发展的分析结果是有效的。通过建立信息披露机制和加强外部监管等市场监管措施比加强官方监管权力的金融监管政策更有利于金融市场的发展。当然,我们并不能因此而否定官方监管政策的一些积极作用。由于数据的可得性等原因,本文采用的模型仅仅只是检验不同监管模式对金融市场发展的作用效果,并没有考虑对金融市场稳定的影响效果。在实际监管过程中,这两方面都必须考虑,市场监管模式和官方监管模式并非对立。

最后,从我国的具体实践来看,我国官方监管组变量的得分较高,ODI为1分、GI为12分、BA为10分,而世界各国这三个指标得分的平均值分别为0.444分、5.310分和8.169分,我国官方监管的程度远高于世界平均水平(用世界各国同一指标得分的算术平均数表示);同时,市场监管组变量的得分较低,ISS为1分、MRP为5分、LIP为1分,而这三个指标的世界各国得分平均值分别为1.224分、9.070分和1.428分(见图1)。这一结果既说明我国金融市场发展仍处于一个较低的水平,也反映我国金融监管体系还存在一些需要重视的关键问题:第一,我国目前实施的“一行三会”的分业监管模式难以适应金融市场混业经营的需要。近年来中国金融市场发展迅速,混业经营不可回避,金融市场上已经出现了诸如光大集团(包括光大投资、光大证券和光大银行)式的金融集团,在分业监管体系下对此类金融集团的监管越来越力不从心。因为在分业监管体系下,没有任何一家机构能够完全掌握市场全部信息,对于新的金融创新产品的监管很容易出现空白。第二,我国金融监管的官方行政干预过大。由于我国绝大部分银行属于国有银行,其运行都无法摆脱行政干预,法律赋予监管机构的权力过大。“三会”都有权在各自监管边界内对金融机构采取检查、注资、罚款和接管等措施,这种直接的行政干预显然挤压了金融机构利用市场进行调整的空间。第三,我国市场监管体系严重不足。到目前为止,我国并不存在世界认可的信用评级机构,而一个严峻的现实是,目前还没有明确的政府主管部门对我国的评级行业进行管理,在信用评级的市场准入及日常监管等方面都缺少明确的政策法规的支持。此外,国内会计制度和会计观念有待提高,审计力度和审计范围也有待加强和扩大。

图1 中国监管体系变量与国际平均水平的比较

五、启示与建议

一个有效的金融监管体系,既要考虑金融市场的稳定性,又要考虑金融市场的资源配置效率。要兼顾这两者,就要求金融监管体系能够完全真实或尽可能真实地反映金融市场的运行状况,并由官方监管机构或者消费者自发的市场选择来规范金融市场的运行路径。由美国次贷危机引发的全球金融危机充分暴露了当前的金融监管体系无论是官方监管机构还是市场评级机构在对金融市场信息把握上的不足,因此,后危机时代有效的金融监管体系的构建应该在弥补现有官方监管模式不足的同时,注重市场监管体系的构建,尤其是我国更应该注重市场监管体系的建设。

在构建我国有效的金融监管体系的过程中,应从以下方面入手:首先,尽快转变现有的分业监管体系模式,至少在短期内应当解决分业体系下各监管机构可能出现的监管漏洞。如在“三会”之间相互签订了《谅解备忘录》(MoU)的基础上,进一步具体化信息交换机制,着手建立三方共享数据库以及紧急事件联合处理机制,增加每年三方会议的次数,并及时就监管政策的制订进行三方磋商。其次,转变监管思想。在金融市场竞争日益激烈的情况下,应当给予金融机构较大的运作空间,鼓励金融创新,减少对金融机构的行政干预,将金融机构的监管交给市场。从对金融机构运作的直接干预中走出来,转向对信用评级机构的监督与规范。比如建立一个专门监管评级机构的监管机构,同时隔离金融机构和评级机构之间的直接往来,由这个专门机构来担当二者之间业务和财务往来的中介(类似于银行中介贷款者和借款者之间的业务往来),以避免当前资产评级机构由于通过为金融机构评级并直接收取手续费来维持经营,而难以使评级机构有效地披露市场真实信息的弊病。再次,加强市场监管体系建设。解决金融市场中的信息不对称是监管的根本所在,信息的完整、真实披露是金融市场安全有效的基础。鉴于我国目前在市场监管体系上的缺陷,首先应重视我国评级体系的完善:一是要求金融机构在提供财务信息时应采用并表处理制度。当前评级机构采用的数据是由金融企业提供的,而这些数据在会计处理上存在重大问题,很多反映金融机构实际状况的数据并没有包括在金融机构的资产负债表中。二是不断更新评级模型,并向监管机构提供详细的评级方法。三是加强人才培养。市场评级人才的匮乏是制约我国构建市场监管体系的瓶颈。另外,应当提高会计信息的真实性,会计准则制订机构尽快与监管机构进行合作,改进资产估值和准备金标准,完成一套高质量的与全球接轨的会计准则,同时提高审计力度等。最后,积极参与国际监管合作。尽量在监管规则和标准上与世界接轨,并积极参与全球性规则的制订。

注释:

①私人利益说发展到后期认为政府监管政策是政治斗争的结果,详见Djankov、LaPorta、Lopez-de-Silanes和Shleifer(2002)。

②参见http://econ.worldbank.org。

③解释变量是根据《世界银行指引》中对全球监管机构调查问题的回答构建的,在简要说明变量意义时只指出问题的序号。

[1]江春,许成立.金融监管与金融发展:理论框架与实证研究[J].金融研究,2005,(4):82-91.

[2]Becker G A.Theory of competition among pressure groups for political influence [J].Quarterly Journal o f Economics, 1983 , 98:1371 -4001.

[3]Beck T, A Demirgǜc -Kunt , R Levine.Bank supervision and corpo rate finance [ R] .National Bureau o f Economic Research Working Paper , No .19620 , 2003

[4]Barth J , Caprio G , R Levine.Rethinking bank regulation :Till angels go ver n[ M].Cambridge University Press , 2006.

[5]Levine R.Financial development and economic growth :Views and agenda[ J].Journal of Economic Literature , 1997 , 35 :1688-7261.

[6]La Porta R, Lo pez-de-Silanes F , Shleifer A , Vishny R W.Legal determinants of external finance[ J].Journal of Finance , 1997 , 52:11131-11501.

[7]Caprio G, Laeven L , R Levine.Governance and bank valuation[ R] .World Bank WorkingPaper , No .13202 , 2004.

[8]Crockett A.Market discipline and financial stability[ R] .BIS Speeches, 23 May , 2001.

[9]Goodhart, Charles , Pojanart Sunir and, Dimitrios Tsomocos.A model to analyse financial fragility[ J] .Economic Theory , 2006 , 27:107-142.

[10]Borio.Towards a macro prudential framework for financial supervision and regulation[R].BI S Working Paper , No .128 , February , 2003.

[11]La Porta R, Lopez-de -Silanes F , Shleifer A , Vishny R W.Legal determinants of external finance[ J].Journal of Finance , 1997 , 52:1131 -1150.

[12]Kamgna.Macro -prudential monitoringindica tors for CEMAC banking system [ R].MPRA Pa per No.17095, 2009

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

公民与法治(2020年1期)2020-05-30

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国卫生(2016年3期)2016-11-12

西安工程大学学报(2016年3期)2016-06-05

财经理论与实践(2015年2期)2015-04-16

现代农业(2015年5期)2015-02-28

中国外汇(2015年11期)2015-02-02