中国地方财税竞争与异质偏好劳动力的空间流动

——以京津冀大都市区为例

2010-12-10 01:50杨志勇

财经研究 2010年9期

陆 军,杨志勇

(北京大学 政府管理学院,北京 100871)

劳动要素空间流动的福利效应是地方政府竞争理论框架下一个新的研究方向。我们认为,劳动力的流动性是地方政府收入再分配的函数,取决于地方政府在税收竞争博弈中采取何种互动策略,税率是地方政府的策略变量。税收竞争下的劳动力流动分析将大为拓展传统税收竞争理论的研究范式,而差异性偏好因素对劳动力流动的空间影响研究又是其中的重点和难点。

一、理论模型的构建

(一)基本框架。考虑如下经济格局:经济中存在两个地方政府,分别处于[0,1]线段的两个端点,初始状况下普通工人和技术工人在线段上均匀分布,技术工人占人口比例为p2。地方政府通过税收和财政支出政策的集合z(T,B)最优化地方效用。

假定1:劳动力对不同地区有不同的偏好,以x来衡量,x∈[0,1]且服从均匀分布。同时,用σk来表示取决于劳动力生产率的偏好因子,那么迁移成本为(1-x)σk。

假定1说明,当x=0时,劳动力迁移成本为σk,此时成本取得最大值,表明劳动力的非完全流动性;而x=1时,劳动力迁移成本为0,表明劳动力的完全流动性。因此,劳动力的偏好x代表一种对劳动力来源城市的依赖度。

假定2:取决于劳动力生产率的偏好因子σk与劳动力所对应的工资水平wk是正相关的。

我们讨论普通工人和技术工人两种情况。对技术工人,其生产率偏好因子σk较普通工人要大,此时可认为技术工人的迁移成本也较大,这是由改变原有生活习惯以及对个人固定资产进行即时处置会带来损失等造成的。

假定3:劳动力与地方政府a的距离为y,则交通因素向地方政府a或b产生的迁移成本为cy或c(1-y)。

假定3是对劳动力迁移成本的一个补充说明。我们将劳动力迁移成本分为异质偏好成本和显示的交通成本,且后者是线性的,单位交通成本为c。

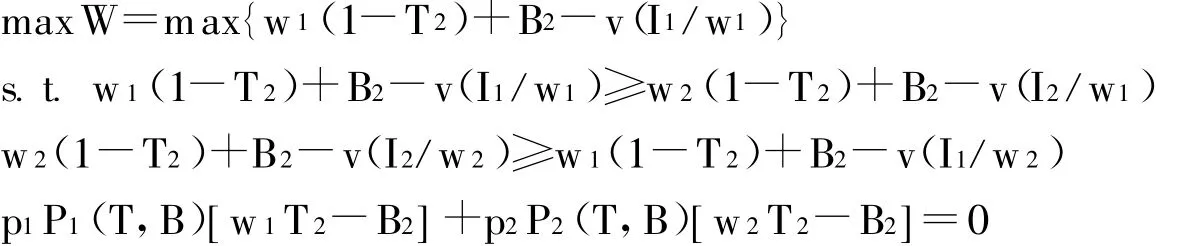

假定4:不考虑迁移的情形,消费者的效用函数为:Ui=I-Ti(I)-v(L)+Bi。其中:L=I/wk,I为个人收入,v(L)为劳动带来的负面成本,T为关于收入的税收函数,B为地方政府的财政支出,由地方政府i设定。

假定5:地方政府的效用函数是建立在两类工人的效用函数基础上的线性效用函数,W=αU1+U2。同时我们还研究罗尔斯式的地方政府,其效用函数为W=min{U1,U2}。其中:U1为当地普通工人的效用函数,U2为技术工人的效用函数。地方政府致力于最大化两个效用函数的线性关系或两者的最小值。

(二)异质劳动力流动—税收竞争模型。

定义1:交通成本与收入的比值可以衡量对劳动力迁移决策的影响,这个比值为相对迁移成本。

命题1:劳动力对地方政府的偏好同质时,地方政府可以降低税收吸引劳动力集聚,而其他地方政府税收的升高对本地劳动力的集聚也有正外部性。支出也存在这样的效应。税收和支出政策的外部性与相对迁移成本呈反比,相对迁移成本越大,外部性就越弱。

证明:我们考虑坐标y处技术工人迁移的决策行为,代入迁移成本:

均衡时满足迁移无差异的y值一定使迁向a、b两地的实际效用相同,求解得:y*=[(T2-T1)w2+(B1-B2)]/2c+1/2。再将均衡时的y对两地的税率T分别求导得:

对地方政府a,(3)、(4)两式验证了降低税率有利于技术工人的流入,其他地方政府提高税率也会有利于技术工人流入本地,其外部性与相对迁移成本成反比。普通工人和支出政策的论述过程同理可得。

命题1的经济含义是,在可以自由选择税收和财政支出工具的条件下,地方政府为吸引更多的劳动力,通常倾向于降低税收或提高财政支出水平。同时,劳动力流动性越显著,这种集聚效应就越明显。

命题2:劳动力对地方政府的偏好异质时,均衡时各地方政府吸引的劳动力比例与劳动力迁移净收益呈正比,与劳动力迁入该地的处置损失呈反比。

证明:因为偏好项不能在系统内部相互抵消,给定两个地方政府的税收和财政支出函数,技术工人从地方政府b流动到a必须满足Ua2≥Ub2。

对地方政府b的技术工人而言,y=1,技术工人具备完全流动性,所以x2=1,代入得:

如果技术工人要从地方政府a流动到b,则必须满足如下条件:

给定政府税收函数和财政支出函数,b的技术工人比例为p2P2(T,B),其中:

地方政府b中普通工人的比例为p1P1(T1B),其中:

命题2说明,地方政府吸引的劳动力数量与劳动力迁入的净收益成正比,与迁入所需承受的生活习惯改变以及固定资产的处置损失成反比。但是,在极端情况下,若迁入的净收益远远超过净损失,则会造成一个地方政府的消失。

定义2:若一个人获得的公共支出份额高于其个人的税收负担,超额部分为个人获得的财政转移收入;若税收负担高于其获得的公共支出,损失的部分就视为其所做的财政贡献。

命题3:在罗尔斯式地方政府的对称均衡情形下,再分配的程度与技术工人的流动性成反比,与普通工人的流动性无关。当σ2<p1[I*2-v′(I2*/w2)]时,劳动力的流动达到均衡状态,所有的技术工人都支付相当于σ2的财政贡献,而每一个普通工人则获得-(p2/p1)σ2的财政补贴。

证明:对罗尔斯式的地方政府b,选择税收函数和财政支出函数使效用最大化有:

劳动力决策均衡条件下有:v′(I1*/w1)=w1且v′(I2*/w2)=w2,代入后用Lagrange算法求解上述方程,可以得到:

(1)当σ2<p1[I2*-v′(I2*/w2)]时,p1[w1T2-B2]+p2[w2T2-B2]=0且 w2T2-B2=σ2,联立可得 w1T2-B2=-(p2/p1)σ2;

(2)当σ2>p1[I2*-v′(I2*/w2)]时,w2T2-B2<σ2。

命题3证明,基于罗尔斯式的地方政府,对称均衡的结果与普通工人的流动性偏好因子无关,只与技术工人的偏好因子σ2有关。具体来说,当σ2<p1[I2′-v′(I2*/w2)]时,技术工人的流动性越大,其实际支付的税收贡献就越小。当σ2=0时,技术工人具备完全的流动性,此时其对地方政府的财政贡献为0,普通工人则不能从中获得财政转移。也就是说,技术工人的流动性与再分配的程度呈反比。

命题4:当地方政府的效用函数为:α[w1(1-T2)+B2-v(I1/w2)]+w2(1-T2)+B2-v(I2/w2)时,再分配的程度与技术工人的流动性呈反比,与普通工人的流动性呈正比。对于任意的 s>0,都有 s,则技术工人的财政贡献为,普通工人得到的财政转移为若 s,那么技术工人的财政贡献小于

命题4可根据命题3的证明过程同理得到(证明略),即命题4与命题3是一致的。与命题3相比,在效用函数约束下,普通工人的偏好因子σ1也对均衡解产生了影响。地方政府可以通过减少普通工人达到对技术工人较少征税和给普通工人较高财政转移的目的。技术工人的流动性与再分配程度关系的讨论与命题3相同。对普通工人,这种再分配效应和普通工人的流动性呈正比。当σ1很小时,地方政府会产生通过减少财政支出迫使普通工人迁移的内在激励,剩余的普通工人所获得的财政转移则相应增加;当普通工人的σ1很大时,这部分效应则因为普通工人的不可流动性而消失。

二、拓展与应用

(一)两要素税收竞争模型。拓展的模型中,我们将假设资本和劳动力两种生产要素都具有流动性,并且同时对资本和劳动力进行征税。于是我们考虑这样的情形:在一个大都市区域内存在两个地方行政区,分别为地方a和地方b;区域的资本总量是一定的,为kw,地区a和b的资本量分别为ka和kb;该区域的工人分为普通工人和技术工人两类,分别用下标数字1和2表示。由于两类劳动者的生产力不同,因此两者的工资亦不相同,分别为w1和w2。区域内两种劳动力所占的比例分别为p1和p2;对应不同的资本和劳动力组合,两地的生产函数都为新古典生产函数:Fa(Ka′La1+La2)和 Fb(Kb′Lb1+Lb2)。

劳动力的效用函数综合了前述模型的特点,收入为工资收入、资本收入以及从政府公共产品支出中获得的效用。迁移成本和“劳动力税收竞争模型”中的设定一样,是与偏好x、生产率偏好因子σ有关的表达式。我们使用B来代表工人从政府支出中获得的财政支付。在此假设政府针对两种劳动力采取不同的公共支出政策,用比例系数βi来表示,那么就有:Bai=βi(witaL+katak)和Bbi=βi(witbL+kbtbk)。

推论1:考虑劳动力流动的情况下,由于财政支出一部分来源于资本征税,所以受再分配的影响,对资本征税的税率会比原先均衡的时候要高。

这里只给出简单的证明思路,最大化地方政府效用函数W=αp1Ua1+p2Ua2,最优的资本税率应满足W对它的一次导数等于0。若放宽劳动力不可流动的假设,使劳动力发生区域间的流动,均衡时tak的求解依然不会发生变化,但是两种工人在某地的比例则发生了变化,该比例可以通过命题2求得。在对称均衡下,新的均衡税率与原先的相比,有t*ak>tak。

(二)两要素动态税收竞争模型。我们将两要素税收竞争模型的假设再做一些修正,主要包括:静态模型中使用的是成本收益分析后的净利润作为福利指标,而动态模型强调的是地区代表性消费者对政府支出以及人均消费的效用,我们假设效用函数是可分的,即可以写成U(c,g)=U(c)+δV(g)的形式。静态模型中,地方政府效用采用两种消费者效用的线性组合来代表,而动态模型中采用的是罗尔斯式效用函数。

推论2:资本税的征收会使地区人均资本存量和地区福利下降,而收入税、消费税、劳动力流动性、移动的通勤成本以及政府财政转移性支出等对人均资本存量并不会产生影响,但是对地区福利产生负面影响(证明略)。

推论2能较好地说明各项财税政策对地区福利的影响,特别是指出了劳动力流动性对地区福利的影响。根据收入税、补贴性财政支出的最优选择,以及最优选择所满足的约束条件,我们可以求解得出:

静态劳动力流动模型中所体现出来的收入再分配以及劳动力流动之间的权衡关系在动态模型中依然适用,这里不再赘述。

三、两要素税收竞争模型的实证分析

(一)所选方法和数据。上节在允许劳动力流动的前提下,从理论的角度分析了地区财税竞争对区域福利的影响,现在分析税收政策与财政支出政策对区域福利的影响,并且从区域福利再分配的角度分析再分配政策与劳动力流动之间的关系。

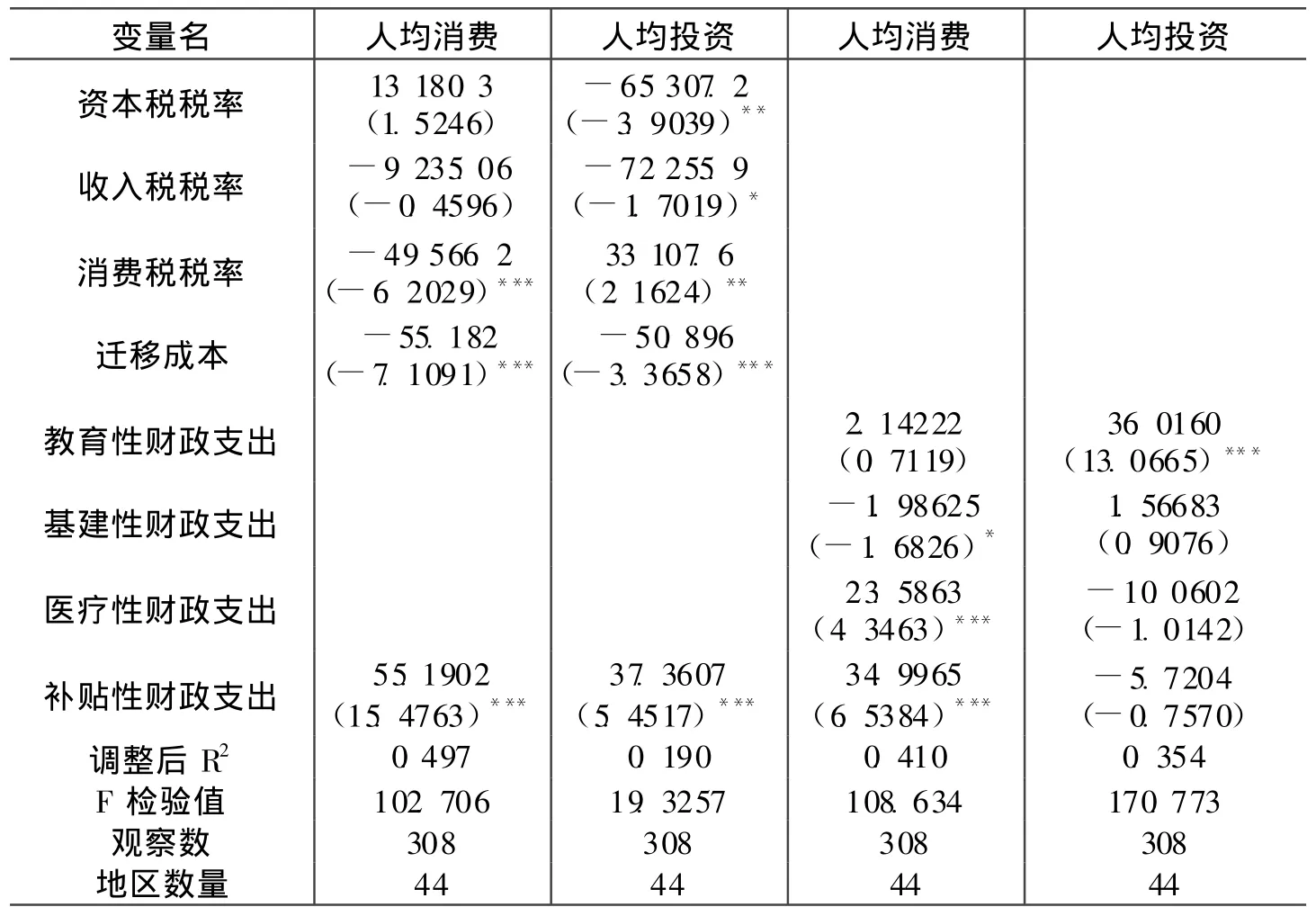

在动态的双重要素流动模型中,财税政策与人均消费和投资之间的关系是:资本税率对人均消费和人均投资的影响都为负;而收入税、消费税、劳动力迁徙成本、移动的通勤成本以及政府财政转移性支出对人均资本存量不会产生影响,但是对人均消费产生负面的影响。补贴性财政支出的竞争能够带来同比例的消费促进,进一步提升地区代表性消费者的福利。除此之外,我们将进一步细化各项支出政策,通过不同支出对人均消费和人均投资的影响来区分不同支出政策短期内对地区福利的影响。利用2000-2006年京津冀44个相同行政级别地区①的统计数据,并用资本税税率、②收入税税率、消费税税率、劳动力迁移成本以及财政转移性支出对人均消费做多元线性回归,回归方程为:

其中:Y 为人均消费,X1、X2、X3、X4、X5分别代表资本税税率、收入税税率 、消费税税率、劳动力迁移成本和财政转移性支出 ,β1 、β2 、β3 、β4 、β5 为各变量的系数,ε为误差项。

我们将财政支出政策细分,以研究不同类型的财政支出对人均消费和人均投资的影响。在此,主要研究教育、基建、医疗和补贴性支出的影响,同样采用人均量来研究不同类型的财政支出政策对经济的影响。

本文建立教育、基建、医疗以及补贴性财政支出对人均消费的回归方程:

该系统选用GY-MCU90615的红外体温测量模块,该款传感器测量目标范围较大,测量精度以及分辨率较高[5]。Arduino UNO微处理器通过UART串口与该款传感器相连,通过串口实时获取传感器数据,处理后即得到老人的体温值。GY-MCU90615红外体温传感器与Arduino UNO的硬件串口连接,其电路连接如图3所示。

其中:Y为人均消费,Z1、Z2、Z3、Z4分别为教育性财政支出、基建性财政支出、医疗性财政支出和补贴性财政支出,γ1、γ2、γ3、γ4分别为各变量的系数,ε为误差项。

将多元线性回归方程中的被解释变量Y替换为人均投资,能够较好地解释各项财税政策对人均投资的影响。变量的描述性统计见表1。

(二)计量结果。首先采用2000年京津冀的截面数据来验证劳动力流动性指标与人均消费代表的地区福利之间的关系,考察劳动力流向人均福利较高的地区的假设是否符合实际。由于人口普查数据并未区分各地区劳动力流动中的技术工人与普通工人,所以很难在截面数据分析中将两者进行有效的区分,本文将通过数值模拟来反映劳动力流动性偏好异质的情况。

表1 变量的描述性统计(2000-2006年)

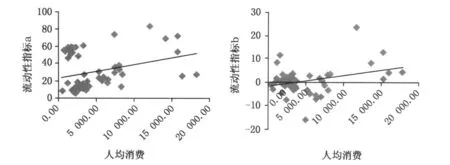

我们采用两种指标衡量劳动力流动的性质,一种是以人口标准化后的流入加流出数据衡量的流动性指标a,另一种是以人口标准化后的净流入数据衡量的流动性指标b。分别对两种流动性指标和人均消费进行拟合,从散点图(图1)可见,劳动力流向人均消费代表的高福利地区是符合实际的。

图1 两种流动性指标和人均消费(散点图)

从表2可见,资本税税率和收入税税率对人均消费的影响并不显著,而显著的变量主要是消费税税率、劳动力迁移成本和补贴性财政支出政策。消费税税率劳动力迁移成本对地区福利都具有显著的负面影响,补贴性财政支出则对地区福利有显著的正面影响。增加补贴性财政支出、降低消费税税率和减少劳动力迁移成本都可以显著提高区域的福利。

除消费税税率对人均投资有显著正面影响外,资本税税率、收入税税率和劳动力迁移成本都对人均投资有显著负面影响。

表2 人均消费与投资对各项财税政策的回归(2000-2006年)

根据第三列t检验结果可知,医疗性和补贴性财政支出的增加能够有效提高人均消费,从而使地区福利提高,但是教育性和基建性财政支出对地区福利并没有什么帮助。第四列回归结果显示:教育支出对人均投资有非常显著的正面影响,而其他财政支出则并不对人均投资产生显著影响,因此试图借助这些支出政策拉动人均投资的做法并非有效。人均投资的拉动需要从资本税税率政策上进行合理调控,而财政支出政策则主要是增加教育投资。

我们注意到,模型给出了均衡时的税收和财政支出:

我们利用这个结论模拟现实情况下两种偏好的劳动力流动对区域福利的影响。首先将2000年44个地区收入税和人均补贴性财政支出的平均值分别代入模型,然后调节这两个参数,使两种劳动力的流动性相同,这时会得到一个参数的设定范围。同样,我们给定普通工人的流动性偏好为0.5,并且假设技术工人的流动性偏好在[0,1]的范围内连续变动,由此可以得到另一个参数的设定范围。引入加权平均的距离,可以得到每单位距离迁移成本的参数。通过Matlab模拟,这三个参数的设置可以采用下面的技巧来处理:

1.技术工人和普通工人的工资水平的比例大约为7:3;

2.技术工人与普通工人的比例大约为7:3;

3.每单位距离的迁移成本大约为0.91,也就是10/11。

得到参数后,我们假定普通工人的流动性偏好为0.5,让技术工人的流动性偏好在[0,1]之间连续变化,根据式(7)计算收入税税率随技术工人流动性变化的轨迹,并且通过该地区收入税税率的实际值来确定这个地区技术工人流动性偏好的值。

分析表明,北京、天津两个核心城市的连线,是技术工人流动性偏好较大的地方,技术工人离开这个区域的成本很大,表明技术工人更愿意在这个地方集聚。由于边缘地区的技术工人处置成本非常小,所以其流出的可能性也非常大。普通工人的相对流动性偏好在区域内的分布情况与技术工人相反。

模型的结论之一是再分配程度和流动性偏好存在一定的权衡关系。我们将衡量再分配程度的指标(收入税减去补贴性财政支出)对两种劳动力偏好进行数值模拟。图2证实了命题3和命题4的结论。当技术工人的流动性较差时,普通工人很容易向技术工人集聚的地方集聚,以此获得较高的再分配程度;而技术工人流动性较好时,则可以通过有效流动来避免向普通工人支付过多的转移性支出。同样,当普通工人的流动性较好时,再分配程度是上升的;反之,其流动性较差时,再分配程度是下降的。

图2 技术工人的流动性偏好、普通工人的流动性偏好与再分配程度的关系

四、结论与政策含义

在两要素税收竞争模型中,以非货币衡量的两类不同劳动力的流动偏好和以货币衡量的交通成本是重要影响因素。在两个因素共同作用下,劳动力从资本的附属品演变为流动性要素。依据流动偏好与交通成本,本文将劳动力流动研究扩展到包含空间概念的区域财税竞争之中,分析了地方政府财税政策对地区福利的影响。

主流经济学中衡量地区福利的主要指标是以人均消费衡量的消费者效用函数。本文引入劳动力偏好异质性后,必须对两类代表性消费者的效用进行权衡,这种权衡的态度取决于地方政府的偏好。本文进而引入了再分配系数,以衡量地方政府在这两类消费者效用之间的权衡。

模型主要结论包括:(1)劳动力对地方政府的偏好同质时,地方政府降低税收能够吸引劳动力,其他地方政府税收的升高对本地劳动力集聚有正外部性。支出也存在类似的效应。税收和支出政策的外部性与相对迁移成本呈反比,相对迁移成本越大,外部性则越低。(2)劳动力对地方政府的偏好异质时,均衡时各地方政府吸引的劳动力比例与劳动力迁移净收益呈正比,与改变生活习惯等处置损失呈反比。(3)在罗尔斯式地方政府的对称均衡情形下,再分配的程度与技术工人的流动性呈反比,与普通工人的流动性无关。地区间财税竞争导致的较低税负和较高财政支出将激励技术工人的流动,并导致再分配水平下降。(4)地方政府的效用最大化与技术工人和普通工人都相关时,竞争均衡时技术工人的财政贡献水平要高于原先水平。再分配的程度与技术工人的流动性呈反比,与普通工人的流动性呈正比。

财税竞争政策研究表明,要提高地区福利,应进一步完善社会保障,增加补贴性的财政支出,注重地区的再分配程度,同时通过交通设施建设减少劳动力流动成本。在财政支出方面,医疗性和补贴性财政支出对提高地区福利有促进作用,其中教育性财政支出通过人力资本积累来增加人均投资。在劳动力流动政策方面,政府应培养技术工人的区域归属感,减少对普通工人流动的限制和障碍,如此可以有效地提升地区福利和再分配程度。

注释:

①北京、天津以区为单位进入统计单元,河北入选环渤海大都市区的8个地级市进入统计单元。

②我们使用企业所得税来代替资本税,我们做此处理的依据是,排除掉劳动力报酬之外的企业利润可以被认为是资本的报酬,所以对应的企业所得税实际征收的对象是资本报酬。

[1]卢宇燕,王韬.税收竞争对于劳动力流动的影响[J].统计与决策,2005,(1):21-22.

[2]张晏,龚六堂.地区差距、要素流动与财政分权[J].经济研究,2004,(7):59-69.

[3]Braid, Ralph M.Symmetric tax competition with multiple jurisdictions in each metro politanarea[ J].American Economic Review , 1996, 86(5):1279-1290.

[4]Brueckner.A Tiebout/ tax -competition model[ J].Journal of Public Economics , 2000,77(2):285 -306.

[5]Burbidge J B, Myer s G M.Population mobility and tax competition[ J] .Regional Science and Urban Economics, 1994 , 24:441 -459.

[6]Hamilton J, Lozachmeur J M , Pestieau P.Rawlsian Government and the Race to the Bottom[J].Economics Bulletin , 2002 , 8(2):1-6.

[7]Henderson J V.Will homeowners impose property taxes? [ J] .Regional Science and Urban Economics, 1995 , 25:153 -181.

[8]Hindriks J.The consequences of labor mobility for redistribution :Taxvs.transfer competition[J].Jo urnal of Public Economics , 1999 , 74(2):215 -223.

[9]Hoyt W H.Competitive juris dictios , congestion , and the Henry George theorem :When should property be taxed instead o f land? [ J] .Regional Science and Urban Economics,1991, 21 :351 -370.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

人民周刊(2017年9期)2017-06-14

中国财政年鉴(2016年0期)2016-06-05

西夏学(2016年1期)2016-02-12

中国工程咨询(2015年5期)2015-02-16

山西大同大学学报(自然科学版)(2014年1期)2014-01-23