企业生命周期理论与上市公司现金股利分配实证研究

2010-12-10 01:50:34宋福铁梁新颖

财经研究 2010年9期

宋福铁,梁新颖

(华东理工大学商学院,上海 200237)

一 、引 言

上市公司能否健康发展不仅关系到投资者的利益,而且还影响着证券市场的健康发展。但是到目前为止,我国上市公司仍然存在很多不规范的问题,股利分配政策便是其中之一。公司的股利政策会对公司价值及其市场形象产生巨大的影响,因为股利政策可以反映一个公司的经营活动及其业绩。因此,股利政策已经不再是简单的利润分配问题,还是一个再融资的问题,它会影响公司未来的投资决策,从而影响公司价值最大化的目标。对于公司管理者来说,如何制订合理的股利政策,使公司税后利润可以在股东和内部留存之间进行合理分配,是一个比较困难而又非常重要的问题。

目前,我国上市公司重融资、轻回报现象严重,股利分配缺乏稳定性和连贯性。虽然数据显示上市公司现金分红意识在不断提高,但是影响股利分配的一些不良因素仍未得到根本改变,这对树立投资者信心非常不利。

在影响股利分配的因素方面赋有开创性且全面的研究当属Lintner(1956)。之后,学者又从不同角度对影响股利分配的因素进行了深入研究,从企业生命周期角度研究股利分配便是其中之一。在美国的股票市场中,大量的经验事实表明,处于企业生命周期成熟阶段的公司往往倾向于支付现金股利,而运营时间较短的公司则因面对大量的投资机会而较少支付现金股利。Dhrymes和Kurz(1967)通过研究发现,股利政策会受行业因素的影响,成熟产业的股利发放率高于新兴产业,如公共事业公司股利发放率高于其他行业。Jensen(1976)的研究发现,公司的成长机会与现金股利的支付水平呈明显的负相关关系,类似的研究还有 Rozeff(1982)、Weston和Copeland(1987)、Smith和 Watts(1992)以及 Dempsey和 Laber(1992)等。Denis和 Osobov(2008)提供了留存收益—投入资本组合对股利政策影响的跨国研究。他们发现,在六国企业样本中,其留存收益—投入资本组合与股利支付倾向存在显著的正相关关系,股利支付主要集中在留存收益较多的公司中,这一结论很好地支持了股利政策的生命周期理论。

我国学者对股利政策的研究始于20世纪90年代中后期,且大多从资金供求、宏观经济、代理成本、公司股权结构和财务状况等方面研究股利分配,鲜见从企业生命周期的视角研究股利分配。李常青、彭锋(2009)使用主营业务收入增长率、资本支出率及经营活动现金净流量/总资产三个指标来划分企业所处的生命周期阶段,用多元回归、参数检验和非参数检验等方法研究分红政策后发现,我国上市公司的确会基于不同的生命周期采取不同的股利政策。方莉(2009)则用公司成立年数、主营业务收入和年末总资产三个指标划分企业生命周期,研究1996-2005年间医药类上市公司在不同生命周期阶段的股利政策。由于企业生命周期主要与盈利能力、成长性和规模等指标有关,而与公司成立年数、主营业务收入等指标关系不大,显然这种划分企业生命周期的方法不尽合理,且用于划分生命周期的变量太多,难以有效划分生命周期。

综观国内外的相关研究现状,国外学者的研究虽然较多,但多集中于用Logit模型对分红意愿进行研究,对高股利发放率的倾向则研究较少,而实质上分红比例的高低比是否分红更为重要。国内基于生命周期理论的现金股利政策的实证研究较少,对股利发放率的研究也多采用多元线性回归方法,且都剔除了不发放股利的样本而不够全面。对此,我们不仅运用Logit模型研究我国上市公司是否愿意分红的问题,而且还运用Tobit模型研究高分红的意愿,从现金股利的支付倾向与现金股利的高支付率两方面分析我国上市公司现金股利分配的生命周期特征,以此进一步拓展和丰富基于企业生命周期理论的股利政策研究。

二、企业生命周期理论与研究假设

依照行业生命周期理论,任何行业一般都经历初创、成长、成熟和衰退四个生命周期。企业生命周期与行业生命周期大体一致,只是随着企业成立时间的不同而略有不同,其与上市时间无关,因而不能用上市时间来度量企业生命周期。Fama和French(2001)、Grullon等(2002)以及DeAngelo等(2006)明确提出了股利政策的生命周期解释。公司的股利政策选择即为在保留利润的成本与收益之间进行权衡,随着企业利润的积累与投资机会的减少,企业对保留利润与分配利润的权衡会随着时间变化而相应变化。在公司初创阶段,公司保留利润并转为未来投入资本而进行投资所带来的收益大于其产生的成本,因此公司倾向于保留利润,RE/TE的值随之逐渐变大;而当公司进入成熟阶段后,NPV为正的投资项目逐渐减少而利润累积逐渐增加,公司以股利的形式分配剩余资金更能提升股东价值。可见,留存收益股权比RE/TE可用作企业生命周期的代理变量,当企业处于初创期和成长期时,RE/TE的值较小并不断变大;当企业处于生命周期的成熟期和衰退期时,RE/TE的值较大。

国外学者也有用留存收益资产比RE/TA作为企业生命周期的代理变量。而我们认为,RE/TA会受企业资本结构的影响,处于同一生命周期阶段的企业,资产负债率高的企业的RE/TA值会较小,这一变量不及RE/TE可靠。另外,我们研究股利政策,主要立足于股东的角度,不必考虑新增融资方式(无论是股权融资还是债务融资)的影响。

理论上说,RE/TE可作为企业生命周期的代理变量,但这是否合乎我国资本市场的实际呢?接下来,我们依照证监会关于上市公司的行业分类,选取2008年的沪市上市公司,分行业计算这些上市公司的RE/TE平均值,所得结果如图1所示。

图1 2008年分行业的留存收益股权比

我们选取两个生命周期特征鲜明的行业进行比较。水电煤的生产和供应业应处于企业生命周期的成熟阶段,其RE/TE值为0.1762;而信息技术业应处于企业生命周期的成长阶段,其RE/TE值为-0.3740,这在一定程度上经验证明了 RE/TE可作为企业生命周期的代理变量。由此以变量留存收益/总股权(RE/TE)的数值来划分所有样本公司的生命周期阶段。

由于公司股利政策与生命周期相关,因此我们提出以下基本研究假设:

假设1:变量RE/TE的值越大,即公司处于其生命周期的较成熟阶段,公司分配现金股利的可能性越大;对于分配现金股利的公司而言,RE/TE的值越大,则实施高股利发放率的可能性越大。

股利发放情况除了与生命周期有关外,还与企业自身的财务状况有关,国外学者的研究也普遍认为,公司股利政策具有连续性和稳定性的特征,公司一般不会轻易改变其股利政策。我们也想通过设置上1年股利发放情况这一变量,借此考察我国股利分配是否具有连贯性和稳定性。为此,我们还引入以下变量作为控制变量,并提出相应的研究假设:

假设2:总资产净利润率ROA越大,即公司盈利性越强,公司分配现金股利的可能性就越大。

假设3:ROA(-1)值越大,即公司前1年度盈利性越强,公司本年度分配现金股利的可能性就越大;对于分配现金股利的公司而言,现金股利支付水平也将会越高。

假设4:公司前1年度若分配现金股利,则公司本年度分配现金股利的可能性越大;对于分配现金股利的公司而言,公司前1年度现金股利支付水平越高,则公司本年度现金股利支付水平也将会越高。

假设5:营业收入增长率IGR的值越小,即公司成长性越低,公司分配现金股利的可能性就越大;对于分配现金股利的公司而言,IGR值越小,就越可能支付较高的股利。

假设6:现金与总资产之比CASH/TA的值越大,即公司自由现金流越多,公司分配现金股利的可能性就越大;对于分配现金股利的公司而言,CASH/TA的值越大,就越有可能实施高股利发放率。

假设7:资产负债率TL/TA的值越大,公司的负债越高,为保留进一步的借款能力,公司分配现金股利的意愿就越低,高分配的意愿也就越低。

假设8:总资产的自然对数SIZE的值越大,即公司规模越大,公司分配现金股利的可能性就越大;对于分配现金股利的公司而言,SIZE的值越大,就越有可能实施高股利发放率。

三、样本、变量及描述性统计

虽然我国上市公司股利分配形式比较多样化,有现金股利、股票股利及公积金转增股本,但现金股利分配更有实质意义,故我们只研究现金股利分配。

1.样本选择。本文的研究数据主要来源于国泰安的CSMAR数据库,数据期限为2000-2008年,选取上海证券交易所A股市场2000年以前(包括2000年)上市的公司为研究对象,在剔除了一些数据缺失后,共收集了符合要求的样本公司528家。

2.变量。(1)被解释变量。本文主要研究公司是否支付现金股利和现金股利发放率的情况,所以本文的因变量有两个:其一,公司是否支付现金股利Y。该变量为虚拟变量,支付现金股利则Y=1,否则Y=0。其二,现金股利发放率DR。该指标是公司当年发放现金股利与当年利润之比,或每股现金股利除以每股收益。(2)解释变量。解释变量为留存收益股权比RE/TE。(3)控制变量。控制变量有总资产净利润率 ROA、前1年总资产净利润率ROA(-1)、营业收入增长率IGR、现金/总资产CASH/TA、总资产的自然对数SIZE、资产负债率 TL/TA、虚拟变量公司前 1年是否支付现金股利Y(-1)、公司前1年的现金股利发放率DR(-1)。其中,变量Y(-1)在研究公司发放股利可能性的Logit回归中运用;变量DR(-1)在研究现金股利发放率的Tobit回归中用以替换变量Y(-1),考察公司前1年现金股利发放率对公司当年现金股利发放率的影响。

3.描述性统计

(1)支付与不支付现金股利的公司各自变量数值的对比。表1是根据上海证券交易所A股上市公司数据,将所有样本分为支付现金股利和不支付现金股利两类,对比两类公司描述性统计量的值。由表1可知:首先,无论是平均值还是中位数,支付现金股利公司的变量RE/TE的数值明显大于不支付现金股利的公司。从平均值来看,在支付现金股利的公司中,留存收益占股东权益的比率平均约为25.53%;而在不支付现金股利的公司中,这一数值为负。其次,对于变量ROA,支付现金股利公司的数值仍要大于不支付现金股利的公司,因此我们推测公司是否支付现金股利与公司本身的盈利性存在一定的正向关系;对于变量IGR,支付现金股利公司的IGR均小于不支付现金股利的公司,这与之前学者得出的“公司的成长性越高支付现金股利的概率越小”的结论一致;对于变量CASH/TA,两类公司的数据差异不大,表明公司现金余额的大小可能对公司是否进行现金股利分配的影响不大,但是根据DeAngelo(2006)等人对美国上市公司的研究结论——这一变量应与公司支付现金股利的概率成正比,因此本文仍考虑这一变量;对于公司规模变量SIZE,无论是平均数还是中位数,支付现金股利的公司规模要大于不支付现金股利公司的规模;对于资产负债率变量TL/TA,支付现金股利的公司这一数值要小于不支付现金股利的公司,表明一家公司资产负债率越高,其支付现金股利的概率就越小。最后,从表1中的标准差来看,不支付现金股利的公司的所有变量的标准差都明显高于支付现金股利的公司的标准差。这表明不支付现金股利的公司经营更不稳定,风险也较大。

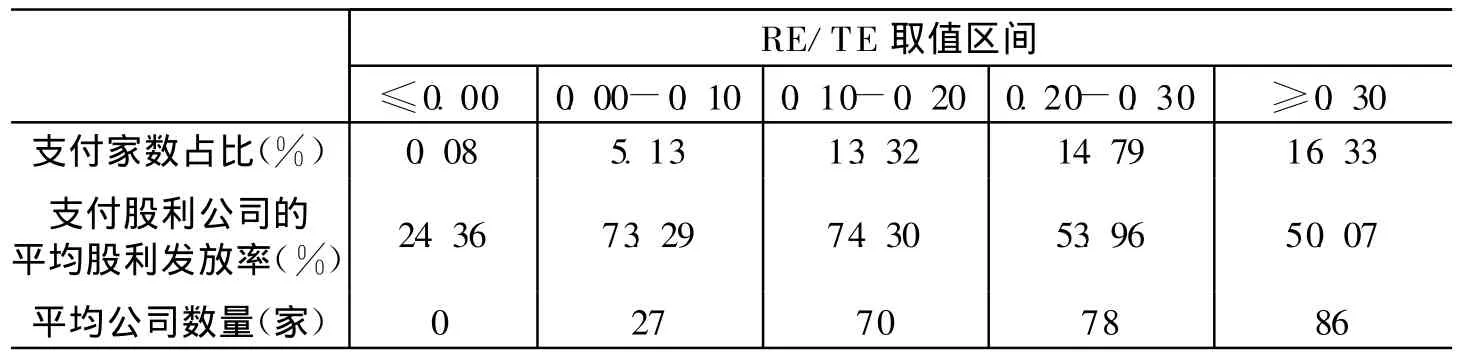

(2)变量RE/TE的分组统计结果。为考察股利发放与RE/TE的关系,表2首先依变量RE/TE的数值大小划分为五组,然后分别计算每个组别中支付现金股利的公司数量占本组所有公司数量的比重以及支付现金股利公司中平均股利发放率的大小,分组统计情况如表2所示。表2显示:首先,在所选样本中分红公司较少,其比例还不到样本的一半,仅为49.65%;支付现金股利公司所占比例与RE/TE之间有正向关系。当变量RE/TE≤0时,仅有约0.08%的公司支付现金股利;而当变量RE/TE范围在0.1-0.2之间时,支付现金股利的公司比重上升至13.32%;此后变量RE/TE的范围每增加0.1,支付现金股利公司所占比重均稳定上升。这说明成熟的上市公司更愿意发放现金股利。其次,表2中第二行数据为RE/TE在特定范围内支付现金股利公司的平均股利发放率,股利发放率随RE/TE的增大而先升后降,无法看出股利发放率与RE/TE之间存在明确的相关关系。

表1 自变量数值分类对比

表2 RE/TE分组统计结果

总之,支付现金股利的公司比例和RE/TE正向相关,但在平均股利发放率方面,并没有呈现类似的规律。

根据以上初步的数据分析,接下来对是否支付现金股利及现金股利发放率与企业生命周期的关系做进一步的实证分析。

四、企业生命周期与红利发放倾向:Logit回归

我们运用 Fama、MacBeth(1973)以及Fama、French(2001)的统计方法来检验各变量对公司支付现金股利概率的影响(公司是否支付现金股利Y为因变量)。

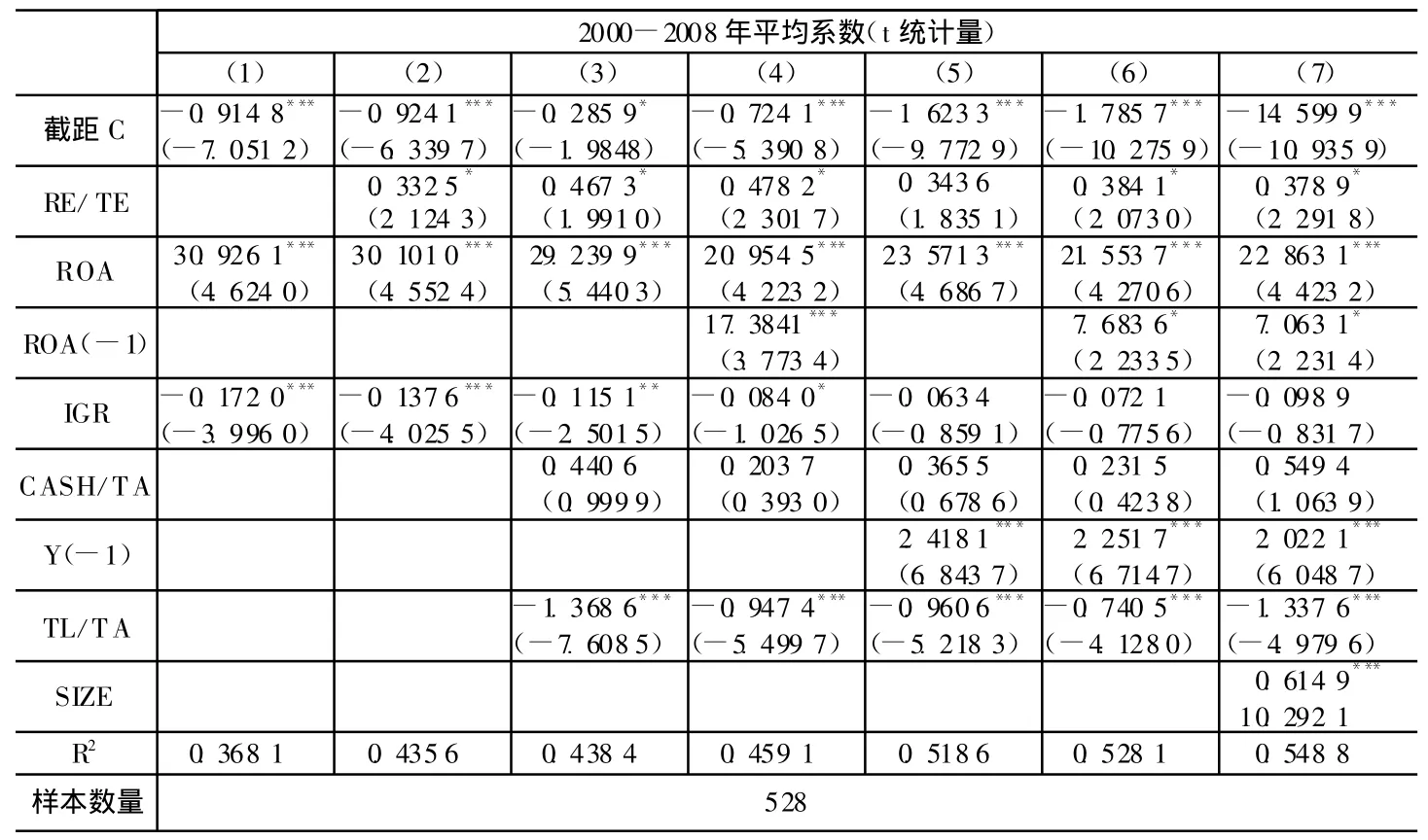

根据Fama和MacBeth的方法,对2000-2008年上海A股528家上市公司每年的数据单独做Logit回归,再将各变量每年回归所得系数取平均值,从而得到表3中各变量的系数。同时,通过t统计量来判断自变量的显著性,表3所列出的t统计量为根据该方法计算出的平均系数的t统计量。

表3 Logit回归结果(Fama和 MacBeth方法)

从表3中可以看出:第一,几乎所有(列(5)除外)包含变量RE/TE的回归中,RE/TE始终拥有正的符号,且在统计上显著。从列(1)和列(2)的对比中可以看出,当方程中加入变量RE/TE后,变量ROA的系数明显变小,这表明公司的留存收益与公司的盈利水平有一定的关系。第二,变量IGR的符号始终为负,且在前四个模型中都显著,只是在加入变量Y(-1)后才不显著,与本文之前的假设基本相符,与Jensen(1976)的结论基本一致。变量CASH/TA的符号始终为正,但都不显著,与本文描述性统计中得到的结果相符,即现金充沛程度对公司是否支付现金股利影响不大,这与DeAngelo(2006)研究美国市场得到的结论不一致。第三,列(5)、列(6)和列(7)显示,公司前1年是否支付现金股利的变量Y(-1)符号为正,且非常显著,表明公司以前的股利政策对公司本年度的股利政策有正面的影响效果,这与Lintner(1956)的结论相吻合,即管理者一旦决定开始发放股利,很少轻易取消,说明股利发放具有一定的连贯性。我们还注意到,当方程中加入Y(-1)这一变量时,变量RE/TE和IGR变得不显著,表明企业前1年是否分红已经符合生命周期;变量TL/TA的符号始终为负且非常显著(1%的显著性水平),说明资产负债率越高的公司,其发放股利的可能性越小,与我们的假设相一致。第四,Benartzi等(1997)曾提出股利政策的改变揭示了公司前1年盈利水平的变化,因此,我们在回归(4)、回归(6)和回归(7)中加入了变量ROA(-1)。回归(4)是在回归(3)的基础上添加此变量,而回归(6)则是在回归(5)的基础上添加此变量。对比表3中的列(3)和列(4)可以发现,加入变量ROA(-1)使变量IGR的显著性降低,说明公司前1年的盈利水平对公司当年现金股利分配政策的影响比公司成长性指标的影响大。第五,表3中列(7)是在回归(6)的基础上增加了代表公司规模的变量SIZE。从表3中可以看出,变量SIZE的符号与我们之前的假设相一致,且非常显著,说明规模较大的公司支付现金股利的概率也较大。

总之,在之前的理论假设中关于支付现金股利概率的部分,我们接受假设1、假设2、假设3、假设4、假设5、假设7和假设8,即我国上市公司是否分配现金股利与公司当年的留存收益股权比、当年及上1年的总资产净利润率、公司总资产的自然对数及上1年是否发放股利呈显著正向关系,与资产负债率呈显著负向关系,与公司成长性呈现出一定程度上的负相关;拒绝假设6,即公司支付现金股利概率与公司的现金充裕度无关。

五、企业生命周期与股利发放率:Tobit回归

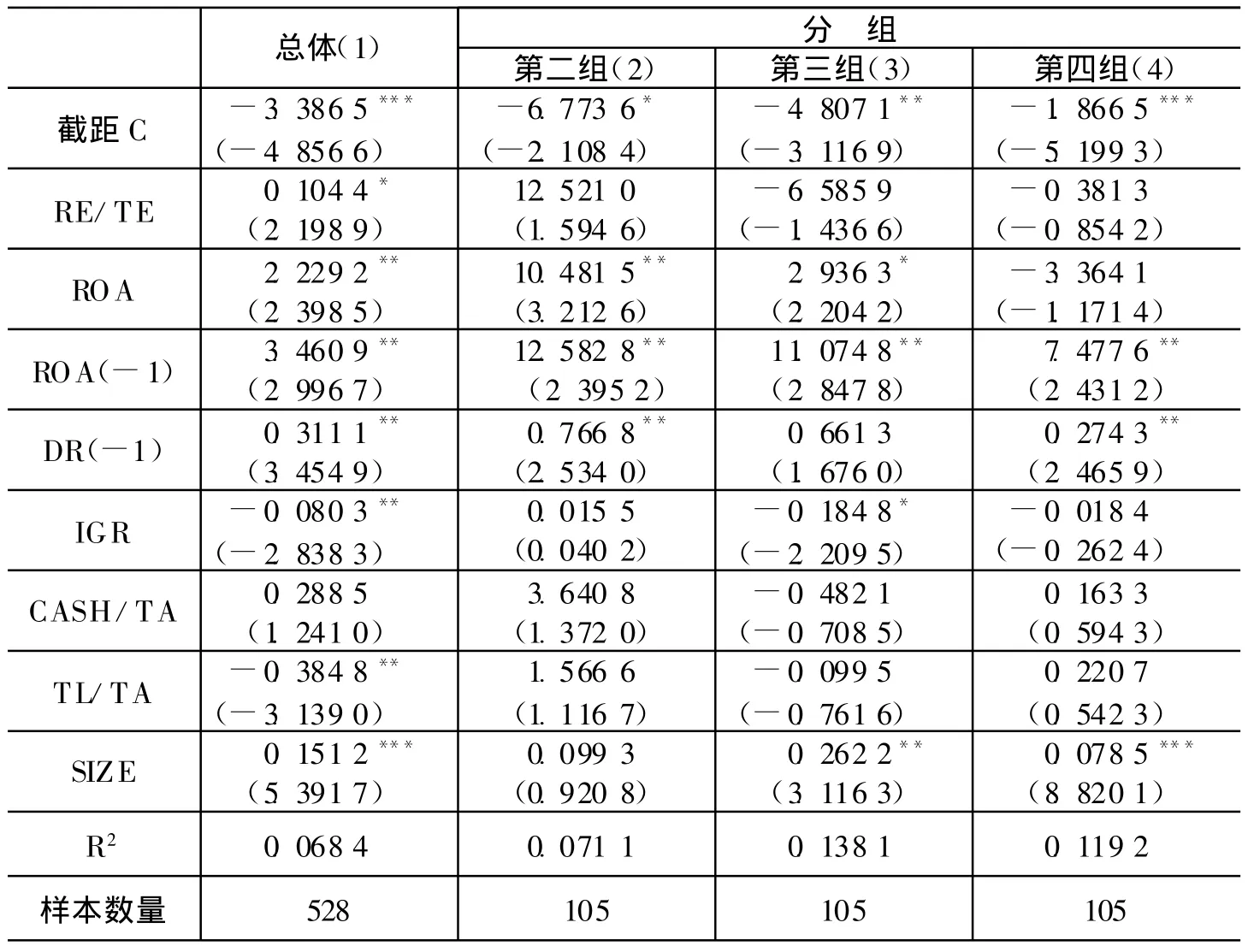

这里检验现金股利发放率是否符合生命周期理论。我们将公司的现金股利发放率DR作为因变量,回归结果见表4中列(1)“总体”(表4中各变量系数及相应的t统计值计算方法与表3相同)。

表4 Tobit回归(Fama和 MacBeth方法)

由表4列(1)结果可以看出,解释变量与控制变量基本与表3的Logit回归结果相符。若上1年的资产收益率越高、股利发放率越高、资产规模越大,且公司当年的资产负债率和成长性越低,则公司高股利发放率的可能性就越大;变量CASH/TA与股利发放率无关,但RE/TA和ROA的显著性却有所下降(仅在10%的显著性水平下显著)。

为进一步核实股利发放率的影响因素,我们将每1年的数据按照变量RE/TE的值进行排序,将上市公司数量等分为五组,对每组样本分别进行回归,从而观察不同组别各变量(特别是RE/TE)系数及其显著性变化。为防止受极端值的影响,表4列出了中间的第二组、第三组和第四组的回归结果。将表4中列(2)、列(3)和列(4)的结果与列(1)的结果进行对比后发现,仅有变量CASH/TA与表3的结论完全一致,且均不显著;变量SIZE和DR(-1)的系数在分组和总体中基本一致;变量 RE/TE在分组回归中系数的符号有正有负,均不显著,与总体不一致;变量ROA在第二组、第三组中为正且分别在5%和10%的显著性水平下显著,但在第四组中符号为负且不显著,说明位于企业生命周期末端的公司可能有超能力派现的情况出现。

由此可见,公司的股利发放率基本不具有企业生命周期特征。公司规模越大、盈利能力越强,特别是上1年的盈利越大且实施高分红的公司当年仍较有可能实施高分红,股利发放率勉强具有一致性,这远不及是否分红的连贯性明显;与分红意愿相同,高分红意愿一定程度上与增长率负相关;分红高低与资产负债率和现金持有水平无关。

六、结论与建议

我们以留存收益股权比RE/TE为解释变量,分别运用Logit和Tobit回归模型检验了企业生命周期理论对我国上市公司的现金股利分配行为的解释力。研究发现,我国上市公司在是否分配现金股利上具有企业生命周期特征,而在股利发放率方面则基本上不具有这一特征。由此可见,我国上市公司的主动分红意愿不强,不重视对投资者的回报;由于股利发放率不具有企业生命周期特征,导致股利政策缺乏连贯性。

合理的红利分派政策应该符合企业的生命周期特征,只有这样,才能实现公司价值的最大化。为了加强对上市公司股利政策的管理,我们建议:(1)证监会应分行业进一步完善股利分配政策,取消与再融资挂钩的分红政策,代之以与企业生命周期挂钩的分红政策。2008年10月9日,中国证监会发布了《关于修改上市公司现金分红若干规定的决定》,提高了上市公司申请再融资时的现金分红标准,进一步突出现金股利的重要性,规范了我国上市公司的股利政策。但这种与融资挂钩的分红政策仍有很大的缺陷,无法防止个别公司为了再融资而突击超能力分红的发生。建议取消这种与融资挂钩的分红政策,代之以与企业生命周期相挂钩的分红政策。对于那些处于生命周期成熟期的行业,如公共事业、交通运输类行业,应要求较高的现金股利发放率;对于那些处于生命周期成长期的新兴行业,如新能源、高新科技行业,应实施低分红甚至不分红的股利政策,以扶持这些行业的发展。(2)引导上市公司制订中长期的股利政策规划,规范上市公司现金股利分配的信息披露。我国上市公司的现金股利政策一直缺少有效的监督和约束机制,从而造成一些上市公司现金股利分配政策不稳定和缺乏连续性,在信息披露方面缺乏使用价值。因此,相关部门应要求上市公司结合企业生命周期理论并根据自身情况,制订具体的中长期股利分配方案,并应在其招股说明书或年报中予以披露。(3)积极推动企业兼并重组,做大做强上市公司,提高上市公司的质量。本文的实证研究表明,盈利能力越强、规模越大的公司,其分红的可能性越大。我国上市公司良莠不齐,无盈利、无增长、无规模的上市公司大量存在,这些“三无”公司毫无竞争力,建议将其或兼并或重组或退市。在打造一大批有竞争实力的规模企业、为股东创造更大财富的同时,让这些公司积极参与国际竞争,更好地为国民经济服务。

[1]李常青,彭锋.现金股利研究的新视角:基于企业生命周期理论[J].财经理论与实践,2009,(5):67-73.

[2]方莉.我国医药类上市公司生命周期与股利支付率的实证研究[J].西南民族大学学报(自然科学版),2009,(5):1000-1005.

[3]Bena rtzi S , Michaely R, Thaler R.Do changes in dividends signal the future or the past[J] .Journal of Finance , 1997, 52 :1007 -1034

[4]DeAngelo H , DeAngelo L.Dividend policy and the earned/ contributed capital mix :Atest of the life -cycle theory[ J].Journal of Financial Economics , 2006, (81):227 -254.

[5]Dempsey S J , G Laber.Effects of agency and transaction costs on dividend pay out ratios:Further evidence of the agency -transaction hypo thesis[ J].Journal o f Financial Research, 1992, 15:317-321.

[6]Denis D J , Osobov I.Why do firms pay dividends ? International evidence on the determinants of dividend policy[ J].Journal o f Financial Economics, 2008 , 89:62 -82.

[7]Dhrymes P, Kurz M.Investment, dividends and external finance behavior of firms , in determinates of investment behavior[ M] .New Yo rk :Nation Bureau of Economic Research,1967.

[8]FamaE , French K.Disappearing dividends :Changing firm characteristics or lower propensity to pay[ J] .Jo urnal of Financial Economics , 2001, 60 :3 -43.

[9]Fama E , MacBeth J.Risk, return, and equilibrium :Empirical tests[ J].Journal of Political Economy , 1973, 81 :607-636

[10]Grullon E Michaely , R Swamina than B.Ar e dividend changes a sign of firm maturity[J].Journal of Business,2002,75:387-424.

[11]J Fred Weston , Thomas E Copeland.Mo dernfinance and industrial economics[ M] .Oxford , UK :B Blackwell , 1987.

[12]Jensen Meckling.Theory of the firm :Managerial behavior , agency costs and owner ship structure[ J] .Journal of Financial Economics , 1976 , 3 :305 -360.

[13]Lintner J.Distribution of incomes of corporations among dividends, retained earning ,and taxes[ J].American Economic Review , 1956 , 46 :97-113.

[14]Rozeff M.Growth, beta and costs as determinants of dividend payoutratio[ J] .Journal of Financial Research , 1982 , 3:249-259

[15]Smith C , L Watts.The investment opportunityset , and corporate financing , dividend,and compensation policies[ J].Journal of Financial Economics, 1992 , 32 :263 -292.

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00