实施边界碳调节对中国对外贸易的影响

2010-11-24 07:56:50周玲玲顾阿伦何建坤

中国人口·资源与环境 2010年8期

周玲玲 顾阿伦 滕 飞 何建坤

(清华大学能源环境经济研究所,北京100084)

实施边界碳调节对中国对外贸易的影响

周玲玲 顾阿伦 滕 飞 何建坤

(清华大学能源环境经济研究所,北京100084)

欧、美等经济体意图通过实施单边边界碳调节贸易措施,向发展中国家施加减排压力。这一措施一旦实施,将对我国对外贸易产生重大影响。本文利用2007年的投入产出表,定量分析了三种税率情景下对我国出口贸易整体和分部门的影响。结果显示,若按照出口产品内涵排放量征收,将导致我国出口产品的关税水平提高3%-6.3%,若按产品直接排放计算,则提高0.8%-1.7%。2007年,前者征收的碳税总额约为426亿-730亿美元,是后者总税额的4倍。若按照产品内涵排放量征收,受影响较大的部门为纺织业等非传统高耗能行业,应鼓励其进行产业升级,提高出口产品的附加值,通过降低能源强度,减少其内涵排放总量。考虑数据收集的复杂性,基于产品直接排放征税则更具操作性,结果表明,受影响最大的五个部门为其他化学原料、石油及核燃料加工、炼焦业、黑色金属冶炼及压延和纺织业,大多为高耗能行业,因此调整出口产品结构,抑制高耗能产业的过快发展,也是我国的重要对策。

边界碳调节;投入产出方法;国际贸易;气候变化

2009年,世界贸易组织(WTO)、联合国、世界银行等组织机构先后发布了主题为发展、贸易及气候变化的相关报告[1-3],不难看出贸易与气候变化问题挂钩已成为全球的焦点问题。欧、美等经济体为补充其国内已经或即将实施的温室气体减排政策及措施,提出了实施单边边界碳调节贸易措施,意图通过该措施弥补减排政策对其国内产业竞争力造成的潜在不利影响,避免产生“碳泄漏”的风险。但是一方面,是否存在“碳泄漏”尚未得到普遍研究结论的证实;另一方面,在国内外文献中,对边界碳调节措施是否符合WTO规则,以及该措施在政策有效性、行政可行性等方面还存在许多争议[4-8],尚难界定。但可以肯定的是,这一措施一旦实施,将对国际贸易格局及我国的进出口贸易产生重大影响,有必要开展相关研究和深入分析。本文以投入产出模型为基础,定量地分析了若实施边界碳调节单边贸易措施对我国出口贸易的重要影响。

1 边界碳调节的概念

2003年,英国学者首次提出采取边界碳调节贸易措施,以使国内企业竞争力免受实施减排政策带来的损失。随着2005年《京都议定书》的正式生效,该措施又重新浮出水面。欧盟一直以来力推实施边界碳调节或征收碳关税。其中,核能大国法国以及西班牙、意大利等国出于保护本国企业竞争力的目的,都较为支持边界碳调节措施。而以制造业为导向的出口大国德国,对该措施持否定态度,认为有“贸易保护主义”的嫌疑。哥本哈根大会后,欧盟主要智囊机构——欧洲政策研究中心能源气候项目专家表示,如果启动碳关税,可以帮助欧盟在未来的气候变化谈判中获得主导地位。此外,美国也是积极推行边界碳调节的发达国家之一,2009年3月,美国能源部长朱棣文表示,对来自不实施温室气体减排政策国家的进口产品,美将征收碳关税,这将有利于保护美国制造业。同年6月,美国国会众议院通过了《美国清洁能源安全法案》,法案拟于2020年开始实施边界税调节(Border Tax Adjustments)措施,要求相关的能源密集型、贸易竞争型产品购买排放许可。该法案规定,美国有权对不实施碳减排限额国家的进口产品实施边界碳调节。

尽管欧盟、美国等经济体提出的碳关税或非关税性质的边界税调节、边界碳调节等贸易措施说法不一,但实质上却是异曲同工。本文以被提及较多的边界碳调节为例作以分析。

边界碳调节是一种国内政策,通过实施该措施可以实现各国的税收中性。实施边界碳调节可以通过对来自未承担量化减排义务国家的进口产品加征碳税,使税收标准达到与本国产品同样的水平,同时,允许对国内生产的出口产品进行相应的税收返还,以保证该产品在国际市场的竞争力。一种实施方式是要求某国的产品进口商或国外出口商基于同一产品在该国内生产过程中产生的温室气体排放量,从国际碳市场或区域性碳市场购买相应的碳排放信用,使其等量于本国的生产商。

2 模型方法与数据

2.1 投入产出模型的建立

目前,由于数据和计算方法等原因,讨论边界碳调节问题的相关文献以定性分析为主。由于边界碳调节措施直接针对进口产品(或服务)的直接排放或内涵排放,近年来,就核算双边及多边贸易的内涵排放、研究贸易对能源环境的影响[9-10]、分析《京都议定书》下的“碳泄漏”、转移排放[11-15]等问题的文献普遍采用了投入产出模型方法。本文通过建立我国2007年对外贸易的投入产出模型,分别基于直接排放和内涵排放定量分析实施边界碳调节措施对我国出口贸易的影响,同时也对重点行业/部门进行了比较分析。产品的直接排放是指生产产品(或服务)的场所内能源消耗导致的排放及生产产品(或服务)需要购买的二次电力带来的排放;而内涵排放则指产品在原材料生产、生产、加工、制造及运输的各个环节中,即产品生产的全生命周期内导致的排放总和。

首先,计算出口产品(或服务)的直接排放及内涵排放。在我国的对外贸易中,加工贸易是重要的组成部分,2008年,我国出口加工贸易占出口总额的比重高达43.1%。又因加工贸易其两头在外的特殊性,即在我国国内只进行简单装配、加工过程,因此本文在计算出口产品排放时特殊考虑出口加工贸易产品,只计算其在国内生产导致的直接排放。令我国出口向量 EX=EX′+EX″,其中,EX′为出口非加工贸易向量,EX″为出口加工贸易向量。令 aij、bij分别为投入产出模型的直接消耗系数矩阵A及完全消耗系数矩阵B中的元素,且有

其中,矩阵 I-Λ为国产化矩阵,Λ是进口系数矩阵。假定部门 i对部门j的投入中进口中间投入的比例相同,则Λ为一个对角矩阵,反映了部门 i对进口产品的依赖程度。该数据无法直接得到,本文采用投入产出分析中常用的简化方法,Λ矩阵的每一个分量

Xi和IMi分别为部门i的总产出和进口向量,则 A′、B′分别为扣除进口中间投入的直接消耗、完全消耗系数矩阵。我国出口产品的内涵排放 Tembex的计算公式为:

其中:n分别为煤炭、石油、天然气以及水电等一次能源;s为二次能源(电力、热力等,这里为了简化处理,只考虑电力消耗);λ为能源消耗导致的CO2排放系数,本文取我国2007年能源消耗CO2排放系数2.3 t CO2/tce;pn为一次能源 n的实物产值比(万tce/万元);

此外,由于数据的不可获得性,本文只考虑其中的CO2排放。

同理,我国出口产品的直接排放 Tdirex的计算公式为:

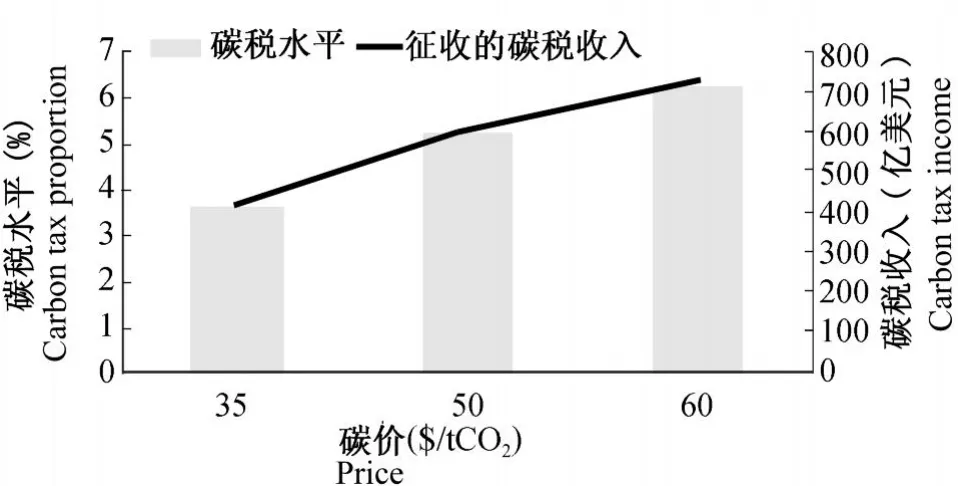

其次,分别计算针对出口产品的直接排放、内涵排放实施边界碳调节时对我国出口贸易整体以及各部门的影响。由于目前尚没有全球统一的国际碳排放权交易市场,但世界各地先后建立了区域碳排放权交易中心,其中欧盟的欧洲排放交易体系(EU-ETS)是全球碳市场的引领者,自其运行以来,其碳排放的交易量和交易额一直占据全球总量的四分之三以上。本文以2007年和2008年EU-ETS的平均历史碳价格作为依据,同时参考北欧挪威的碳税水平,将上述三种二氧化碳价格35S/t CO2,50S/t CO2,60S/t CO2分别作为边境碳调节的低、中、高三种假设情景方案,分别计算不同情景下,实施边界碳调节措施对我国出口产品(或服务)的整体以及部门影响。

2.2 数据处理

本文利用2009年底公布的《2007年中国135部门投入产出表》计算出口产品的直接和完全消耗系数,而出口产品贸易向量来自2007、2008年的《中国海关统计年鉴》。同时又考虑到投入产出表、海关统计年鉴的部门划分不同,为了便于计算,依照《2007年中国投入产出表》附录四“海关统计商品分类与投入产出部门分类对照表”,将年鉴出口货物数据及投入产出表数据统一归类为135个部门。

对于出口加工贸易及非加工贸易产品(或服务),本文利用2007、2008年《中国贸易外经统计年鉴》中的出口加工贸易数据,通过对其进行部门归类后再直接应用。

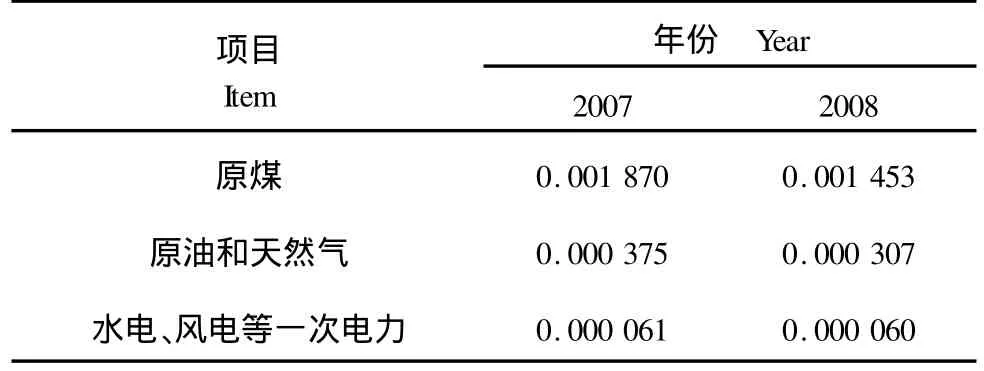

此外,由于我国2007年投入产出表为价值型表,计算排放时需要将价值量转换成一次能源的实物量,文中引入实物产值比,即一次能源的年实物产量与年产值的比值,年产值量采用投入产出表中一次能源行业产值,而实物产量数据来源于《中国统计年鉴》中公布的各一次能源的总产量。为了避免重复计算,只考虑煤炭、石油和天然气等一次能源部门以及电力部门中的水电、风电和核电部分。通过利用各一次能源行业的工业出厂品价格指数对2007年数据进行调整,得到2008年的实物产值比,具体数值如表1所示:

表1 我国2007,2008年一次能源的实物产值比(万吨标煤/万元)Tab.1 Conversion coefficient from money value to physical quantity of primary energy sectors of China in 2007 and 2008(104tce/104yuan)

图1 2007年按内涵排放计算不同情景下对我国出口的影响Fig.1 Effects on export in three scenarios based on embodied emissions in 2007

3 计算结果

3.1 边界碳调节对我国出口贸易的总体影响

计算结果显示,2007年和2008年我国出口产品的内涵排放分别为12.16亿t CO2、12.20亿t CO2,约占当年我国排放总量的20%。而两个年份出口产品的直接排放量相当,约为3.32亿t CO2,约占当年全国总排放的5%。在以上三种税率假设情景下,实施边界碳调节对我国出口贸易的总体影响计算结果如表2所示。总体上,高、中、低三种税率情景对于我国的出口均会产生较大影响,而且随着税率的增加,影响随之增大。其中基于产品内涵排放量计算,导致我国出口产品的关税水平将提高3%-6.3%,如按产品直接排放计算则提高0.8%-1.7%。在三种情景下,2007年基于产品内涵排放征收的碳税总额约为426-730亿美元,是基于产品直接排放征收碳税总额的4倍,如图1所示。

表2 三种情景下实施边界碳调节提高的总体关税水平(%)Tab.2 Effects of border carbon adjustments on export tariff in three scenarios(%)

3.2 基于产品内涵排放实施边界碳调节的部门影响

经济全球化使得我国工业以及制造业得到迅猛发展,对外出口是拉动国内经济增长的“三驾马车”之一,随着我国进出口贸易的迅猛发展,我国的排放问题显得尤为突出。能源密集型产品的出口一方面随着引进的资金和技术,有利于国内经济的发展,但是另一方面也加剧了国内能源和原材料的需求,带来了严重的环境问题。由于出口产业结构和贸易形式的不同,在各个部门也呈现出不同的影响。若按照前面低方案情景即35S/tCO2实施边界碳调节,则黑色金属冶炼及其压延、纺织业、其他化学原料及化学制品、运输仓储业及金属制品业等部门由于其出口产品内涵排放总量较大,因此受边界碳调节措施影响较大。图2按照部门出口产品额排放强度的递减顺序,给出了前25个部门的累计排放情况。这25个部门的累积产品出口额约占2007年出口总额的34%,但其累积的产品内涵排放量却占到出口产品排放总量的70%。

从图中可以看出每一个矩形面积就表示该部门出口产品的内涵排放量。纺织业面积仅小于黑色金属冶炼及压延业,虽然不是传统的高耗能产业,但由于其出口额较大,导致其内涵排放量高,受到碳税影响较大。类似的,运输仓储业等由于其出口额较大,导致其出口产品的内涵排放量高,并不是因其排放强度高,因此在制定相关政策时需要充分考虑这一因素。边界碳调节贸易措施影响我国的十大主要出口部门中,大部分部门并不是传统的能源密集型产业,这些产业部门对于拉动经济的正面作用比其内涵排放的负面作用更大,不需要对其进行政策上的过多干预和限制,而是应该鼓励这些产业不断进行产业升级,提高出口产品附加值,通过进一步减低排放强度来降低其内涵排放总量,借此降低边界碳调节的部门影响。鉴于这些行业出口产品的较高内涵排放量,采取相应的能效措施的效果比对高耗能产业的限制效果会更好。

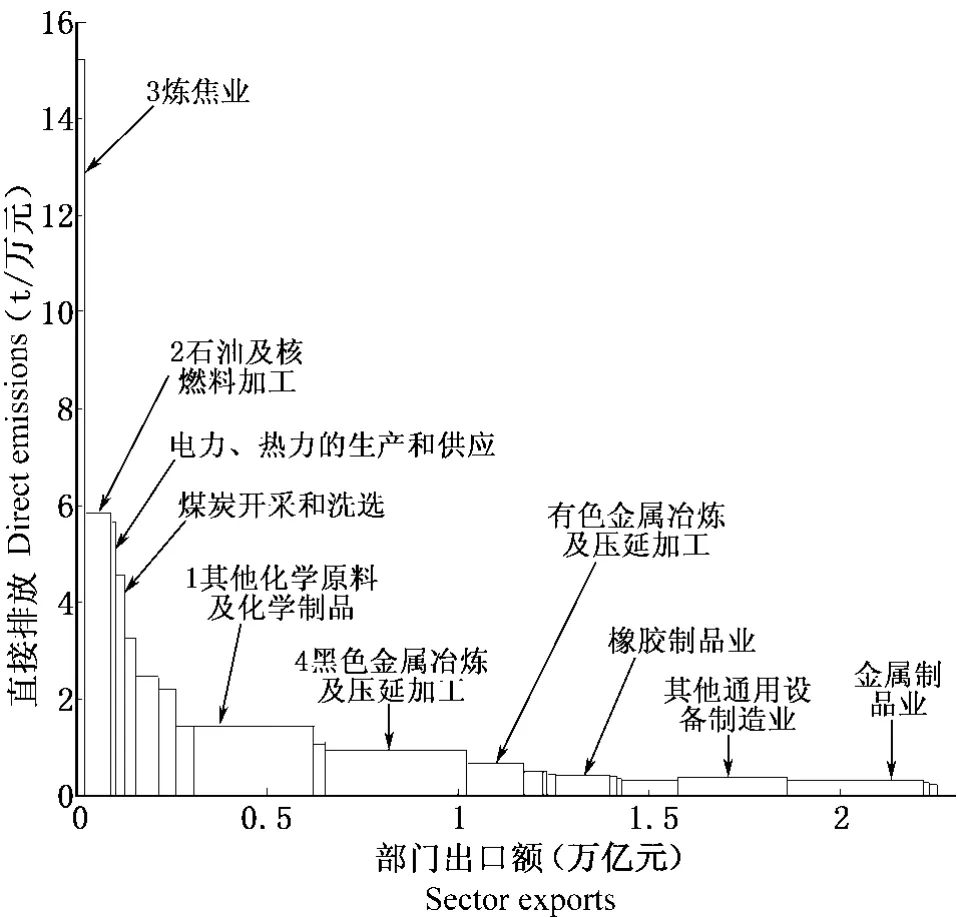

3.3 基于产品直接排放实施边界碳调节的部门影响

由于计算内涵排放需要收集和计算产品生产(或服务)所需的全部上下游产品(或服务)的排放,目前的数据手段和方法存在较大障碍,若计算出口产品的直接能源消耗和相应导致的排放量,结果如图3所示。与图2类似,按照部门出口产品额的排放强度进行排序,可以得到2007年直接排放总量排名前25个部门排放累计图,这25个部门的累计出口额约占出口总额的22%,但其累计的直接排放量却占整个排放总量的76%,而且其矩形面积越大,受到的碳税影响也越大。其中排在前5位的部门分别是:其他化学原料、石油及核燃料加工、炼焦业、黑色金属冶炼及压延和纺织业,这些部门在生产出口产品时,其场内的直接消耗还包括电力消耗,而且均占较高比重,因此大部分为传统的高耗能部门。

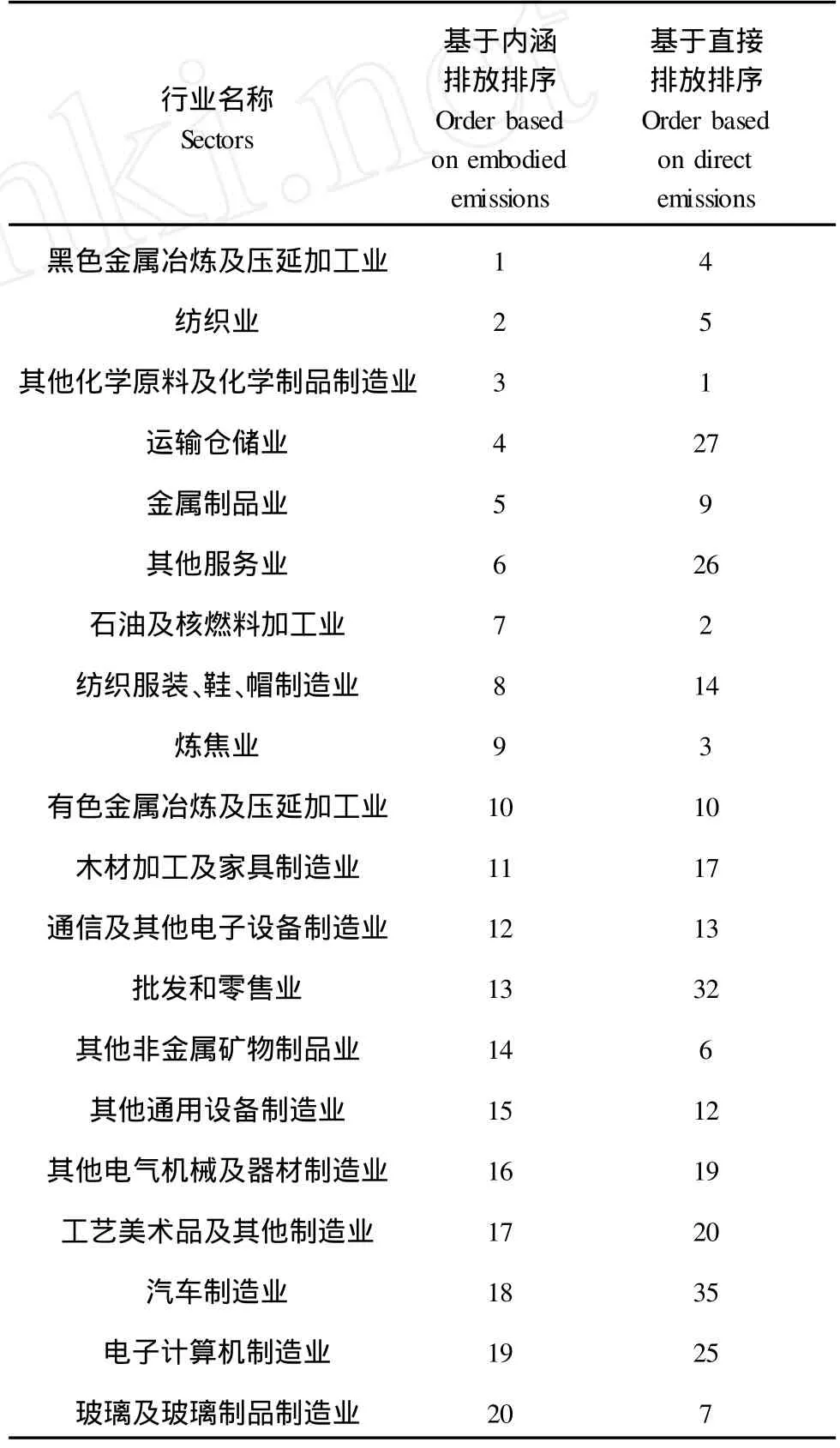

若将上述结果按照内涵排放及直接排放的部门排序进行比较,结果如表3所示,可以看出产业链较长的部门如果按照内涵排放计算,受到的冲击较大,如纺织业;但另一方面,尽管纺织业的出口额比重较高,但由于其大部分出口产品是加工贸易,因此其直接排放的排序却不高。

图2 2007年我国前25个部门内涵排放累计图Fig.2 Top 25 sectors accumulative embodied emissions in 2007

图3 2007年我国前25个部门直接排放累计图Fig.3 Top 25 sectors accumulative direct emissions in 2007

表3 2007年各部门排放总量排序表Tab.3 Sectors tariff level orders based on emissions in 2007

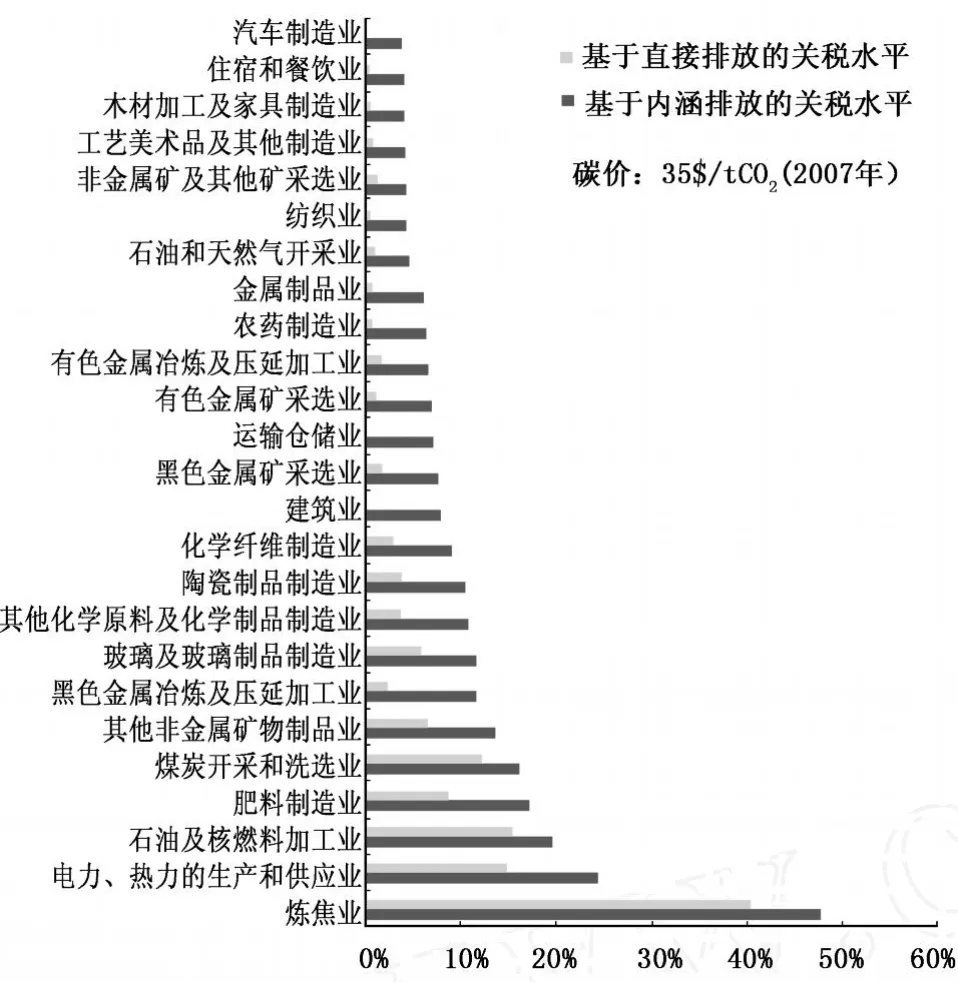

将以上25个部门按照各个部门征收碳税税额与本部门出口额的比值进行排序,结果见图4。由于纺织业的出口额比较大,这样尽管其边境碳调整的税额较大,但是相比其总出口额来说,比重约为4.5%,并不是很高,而影响较高的还是传统的高耗能产业如炼焦业、电力、石油及核燃料加工、肥料制造、煤炭开采和洗选业、其他非金属矿物制品业及黑色金属冶炼及压延加工业,其所占比重均超过出口额的10%,尤其是炼焦业影响的比重高达48%。炼焦业中对煤资源消耗最大,近年来“土炼焦”在很多地方有死灰复燃之势,根本原因就在于近年来世界钢铁业对焦炭行业的巨大需求导致的炼焦行业高额的利润,这种需求不仅来自于国内,还来自于欧盟等发达国家。因此政府有必要采取严格措施控制焦炭出口的措施以抑制炼焦业的过快发展。

图4 2007年碳价为35S/t-CO2时各部门的关税水平Fig.4 Sector tariff level in the scenario of 35S/t CO2in 2007

4 结论及政策建议

(1)边境碳调节是依据目的地原则调解国际产品关税的一种机制,它并不着眼于影响国外企业和消费者的行为,不会对国际贸易产生扭曲作用,使得它更不容易被认为是贸易保护措施。当前,承担量化减排义务的国家特别是欧盟,对于其工业品进口及竞争力的担忧比较强烈,而且经济强国和主要竞争对手美国却没有承担量化的减排义务,导致新的投资会偏向美国,削弱欧盟企业的竞争力,使得遏制气候变化的国际合作举步艰难,迫切需要采取一定的调解措施来解决该问题,而当前热烈讨论的边境碳调节被认为是最有可能的措施之一。

(2)从上述结果不难看出,由于我国出口产品的内涵排放较大,基于内涵排放实施边界碳调节措施在总体上会使我国出口产品的关税水平提高1%-6%,将对我国出口贸易产生较大影响,我国应高度重视出口产品的内涵能源及内涵排放问题。同时如果单边边界碳调节措施的适用范围涵盖基础原材料以及制成品,那么相关数据资料的收集工作量之大足以使政策执行者望而却步。因为各种原材料有可能分别来自不同国家和地区的不同厂商,相关能耗以及排放数据能否被收集也是需要提醒政策设计者不容忽视的。

(3)对国内各个出口部门来说,若基于直接排放进行碳调节,应侧重对我国传统的能源密集型行业加强节能控制,对高污染行业严格限制出口,从而降低我国出口产品的总排放;若基于内涵排放碳调节时,应重点鼓励纺织业等我国大宗出口行业进行产业升级,提高行业技术附加值,通过降低单位出口额排放的方式来降低产品内涵总排放,此时采取这些措施的效果可能比对高耗能产业的限制效果更大。

(4)认真研究气候变化绿色贸易壁垒对我国主要出口产品的影响,采取积极措施应对,创造良好的出口环境。在获取国外气候变化绿色贸易壁垒信息方面,我们应充分利用世贸组织各成员方在《贸易技术壁垒协议》等提供的有关技术标准、法规的国家级咨询点。利用驻外经商参赞处等机构及时收集国外环境技术壁垒信息。国家通过建立相关的信息数据库和网站,方便企业查询,为企业提供相关咨询服务。

(5)如果考虑来自未承担减排义务国家的内涵能源/排放的贸易进行限制,则必须在未来气候制度中进行重新的界定,这需要在全球范围内达成共识,但是当前的谈判并未将其列为议题,一旦单边贸易壁垒/措施实行,则使得发展中国家的利益遭受损失,相当于间接地参加了量化的减排,我国在坚决反对并努力寻求在WTO和气候变化公约下解决发达国家这种单边贸易措施的同时,也要考虑国内采取征收碳税的可能性,以降低国际边界碳调节的负面影响。我国作为最大的发展中国家和贸易大国,需要在新的理念和原则上不断提出切实可行的对策,为寻求公正的全球解决方案发挥积极的作用。

References)

[1]United Nations Environment Programme and the World Trade Organization.Trade and Climate Change[R].Switzerland,2009.

[2]United Nations.Trade and Development Report,2009[R].New Y ork and Geneva,2009.

[3]The World Bank.World Development Report 2010[R].Washington D C,2009.

[4]Aaron Cosbey.Border Carbon Adjustment[OL].[2010-02-15].http://www.iisd.org/pdf/2008/cph-trade-climate-border-carbon.pdf.

[5]Cosbey,Aaron and Tarasofsky,R.Climate Change,Competitiveness and Trade[EB/OL].2007.http://www.iisd.org/publications/pub.aspid=859

[6]Ismer R,Neuhoff K.Border Tax Adjustments:A Feasible Way to Address Nonparticipation in Emission Trading[C].Cambridge Working Papers in Economics 0409,2004.

[7]谢来辉.欧盟应对气候变化的边境调节税:新的贸易壁垒[J].国际贸易问题,2008,(2):65-71.[Xie Laihui.EU Border Tax Adjustmentsfor Climate Change:A New Trade Barrier[J].Journal of International Trade,2008,(2):65-71.]

[8]那力.WTO的边境调节税与反补贴:我国能源政策和法律必须考虑的两个国际性问题[G]//中国法学会环境资源法研究会.2006年全国环境资源法学研讨会论文集,北京:2006:515-520.[Na li.Border Tax Adjustment and Subsidy in WTO:Two issues China Must Consider in Making its Energy Policy and Law[G]//Environment and Resources Law Society of China Law Society.Proceedings of Conference in 2006 of Environment and ResourcesLaw Societyof China Law Society,Beijing:2006:515-520.]

[9]Wyckoff A W,J M Roop.The embodiment of carbon in imports of manufactured products:implications for international greenhouse gas emissions[J].Energy Policy,1994,22(3):187-194.

[10]Mukhopadhyay K.Impact on the environment of Thailand’s trade with OECD countries[J].Asia-Pacific trade and investment review,2006,2(1):25-46.

[11]G len P Peters,Edgar G Hertwich.CO2Embodied in International Trade with Implications for G lobal Climate Policy[J].Environmental Science and Technology,2008,42(5):1401-1407.

[12]陈迎,潘家华,谢来辉.中国外贸进出口商品中的内涵能源及其政策含义[J].经济研究,2008,(7):11-25.[Chen Y ing,Pan Jiahua,Xie Laihui.Energy Embodied in G oods of International Trade in China:Calculation and Policy Implications[J].Economic Research Journal,2008,(7):11-25.]

[13]姚愉芳,齐舒畅,刘琪.中国进出口贸易与经济、就业、能源关系及对策研究[J].数量经济技术研究,2008,25(10):56-65.[Yao Yufang,Qi Shuchang,Liu Qi.Studies on the Impacts of the Evolutionof the Mix of China’s Imports and Exports on Its Economy,Employment and Energy,and Some Policy Suggestions[J].Journal of Quantitative&Technical Economics,2008,25(10):56-65.]

[14]Christophe L Weber,G len P Peters,Dabo Guan,et al.The Contribution of Chinese Export to Climate Change[J].Energy Policy,2008,(36):3572-3577.

[15]Ahmad N,Wyckoff A W.Carbon Dioxide Emissions Embodied in International Trade of G oods[EB/OL].2003.http://www.oecd.org/LongAbstract/0,3425,en-2649-34451-18268014-1-1-1-37417,00.html

Influences of Border Carbon Adjustments on China’s Foreign Trade

ZHOU Ling-ling GU A-lun TENG Fei HE Jian-kun

(Institute of Energy,Environment and Economy,Tsinghua University,Beijing 100084,China)

The EU,the United States and other economies,with the intention to implement unilateral trade measures border carbon adjustments,impose emission reduction pressure on developing countries.Once implemented,the measures will have a major impact on China’s foreign trade.Using the input-output table in 2007,this paper analyzed the influences on China’s foreign trade as a whole and subsectors in three tax rates scenarios.The results showed that the tariff level of China’s exportswill increase by 3%-6.3%if the taxwas levied on exports embodied emissions,and by 0.8%-1.7%if levied on exports direct emissions.In 2007,the former total amount of carbon tax was about 42.6%-73.0%billion US dollars,4 times that of the latter.Based on exports embodied emissions,sectors largely influenced were non-traditional energy intensive ones,such as textile,etc.These sectors should be encouraged to carry out industrial upgrading,raising the value-added of export goods,and reducing their embodied emissions by reduction of energy intensity.Taking into account of the complexity of data collection,the tax leviedon products direct emission is more operational.The results showed that the five top most affected sectorswere other chemical materials,petroleum and nuclear fuel processing,coking industry,ferrous metal smelting and rolling and textile products.Most were energy intensive sectors.Therefore,adjusting of export products structure and controlling too fast development of energy intensive industries are also important strategies in China.

border carbon adjustments;input-output model;international trade;climate change

F810.422

A

1002-2104(2010)08-0058-06

10.3969/j.issn.1002-2104.2010.08.011

2010-03-30

周玲玲,博士生,主要研究方向为能源系统分析。

*“十一五”国家科技支撑计划重点项目(No.2007BAC03A12),国家重点基础研究973课题(No.2010CB955502)

(编辑:温武军)

猜你喜欢

青少年科技博览(中学版)(2022年11期)2023-01-07 06:21:30

儿童时代·幸福宝宝(2021年11期)2021-12-21 06:18:46

汽车维修与保养(2021年8期)2021-02-16 00:28:20

证券法律评论(2018年0期)2018-08-31 02:33:08

消费导刊(2017年20期)2018-01-03 06:27:03

西安工程大学学报(2016年6期)2017-01-15 14:09:21

工业设计(2016年4期)2016-05-04 04:00:15

外语学刊(2014年6期)2014-04-18 09:11:49

河南科技(2014年4期)2014-02-27 14:07:34

首都经济贸易大学学报(2013年6期)2013-05-14 06:03:16