基于“沪港通”的我国资本市场有效性实证检验

2010-11-18 01:46曾玉华虞晨鸿张晓棠

时代金融 2015年5期

曾玉华+虞晨鸿++张晓棠

【摘要】通过事件研究法,以2014年11月“沪港通”的正式实施为事件,以其中沪股通交易范围内上证180指数、上证380指数的成分股中A+H股为研究对象,对“沪港通”正式实施公告发出前后是否存在超常收益进行实证分析。实证结果表明,中国A股市场尚未达到半强式有效。虽然“沪港通”受到广大投资者的广泛关注,但当前投资者并不看好;最后,根据实证结果进一步分析投资者不看好“沪港通”的原因,并对如何提高中国A股市场的效率提出建议。

【关键词】半强式有效市场 事件研究法 沪港通

一、引言

资本市场作为我国经济的重要组成部分,经过30年的发展壮大和完善,逐渐与我国经济体制改革相对应。1990年年底上海证券交易所和深圳证券交易所的相继成立和STAQ系统在北京人民大会堂举行开通典礼是我国股市诞生的标志。我国股市这一路走来,经历了不少曲折,其大致可以分为以下五个阶段:

局部探索阶段(1990~1993)。这短短三年,股市疯狂开市;1991年内地股市正式启动,市场的不成熟与投资者的非理性使股票市场在这几年间几番起落。1992年5月沪市取消涨停板限制后股市“一飞冲天”;同年8月深市疯狂购买认购证事件后深市元气大伤;10月国务院为了救市成立证监会;股市变冷由牛转熊,次年7月三大利好救市政策重新引发大涨。

全面开展阶段(1994~1998)。公司法的颁布,证监机构的调整,上市公司数量的增加都展现了我国股市发展的快速。但由于当时我国原生金融市场的市场机制不健全,导致衍生金融市场重挫。例如中国证券史上“327事件”使得国债期货夭折;1995年5.18国债期货试点暂停的紧急通知引发股市暴涨股指攀升;1996年12月国家政策扼制股市的涨势,在弱市中炒作重组板块。

立法规范阶段(1999~2004)。《证券法》的实施造成国有股减持以及之后的股权分置改革,并且同时证监会开展了一系列上市公司的治理运动。也在此阶段,中国于2001年加入了WTO,2002年QFII在大陆试水。

固本清源阶段(2005~2008)。2005年开始的股市股权分置改革于2006年底基本完成,之后启动券商的综合治理更是使我国证券市场的发展达到了顶峰。紧接着2007年又推出了QDII。但是2007年2月27日沪深股市遭遇十年未见的重挫;2008年美国次贷危机的爆发引发了全球金融危机。

开拓创新的阶段(2009~)。2009年创业板的推出,2010年融资融券的开闸,2011年RQFII的试点,2012前海金融政策创新,2013年全国股转系统的建立,2013年新三版扩容以及近期的沪港通试点,这些事件都展示了我国股市的一系列创新行为。

但在2014年之前,境外机构投资者只有通过QFII或QDII这类实现资本市场有序开放的特殊通道才能进入到内地市场进行投资,同时也受到很多限制。直到2014年11月“沪港通”的公告实施,资本市场的进一步开放,境外机构投资者才有更多机会参与到内地市场中来。

沪港通是指上海证券交易所和香港联合交易所允许两地投资者通过当地证券公司(或经纪商)买卖规定范围内的对方交易所上市的股票,也即是沪港股票市场交易互联互通机制。沪股通,是指投资者委托香港经纪商,经由香港联合交易所设立的证券交易服务公司,向上海证券交易所进行申报。股票范围包括上海证券交易所上证180指数、上证380指数的成分股,以及上海证券交易所上市的A+H股公司股票。11月10日中国证监会与香港证监会联合发出公告,“沪港通”的股票交易将于2014年11月17日开始。

在我国资本市场不断发展的过程中,市场有效性也相应地得到较大的提高。对此,不少学者做了检验,包括邓子来和胡键(2001)[12]、陈立新(2002)[11]、史金凤(2007)[10]、谢晓霞(2007)[6]等等,实证结果均表明我国的市场已达到弱式的有效但仍未达到半强式的有效。半强式有效市场中,证券价格包含了所有的公开信息,任何投资者利用公开信息制定投资策略进行证券交易均无法获得超常收益。本文将以2014年11月“沪港通”的正式实施为事件,来考察目前我国资本市场是否有效以及有效性的程度。

二、国内外文献综述

资本市场的对外开放是经济发展的必然,市场开放的相关问题也受到众多学者的关注,尤其是中国资本市场对外开放对国内市场的影响方面。资本市场的开放对市场有效性来说非常有利(冉飞,2004[1];戴学来,2003[2]),如QFII制度,QDII制度对市场效率都产生了有益的影响(龚纪纲,2010[3];Henry,2008)。

随着我国资本市场的内在发展和逐步开放,市场有效性也相应地大大提高,对此很多学者做了不少研究。翟肖东(2014)[9]通过ADF检验总结得到我国A股市场基本上处于弱式有效阶段,并且相对而言中小板市场和创业板市场有效性水平略低于A股市场整体水平。刘晓林(2013)[8]运用单位根检验及序列相关性检验对中国资本市场进行有效性检验,得出我国的资本市场已达到弱式有效。谢静(2012)[7]运用我国创业板的日收益率、周收益率和综合指数日收益率进行相关检验,发现创业板市场具有弱式有效市场特征,但仍未完全达到标准意义上的弱势有效。张涛(2008)[5]对于我国股权分置改革前后的上证综指日收益率做实证分析,发现在改革前市场的日收益率并非服从随机游动,因此市场未达到弱式有效,改革后,收益率处于随机游动状态,从而得出市场达到弱式有效的结论。谢晓霞(2007)[6]在对上海证券市场进行有效性探讨时选取上证综指收益率的数据,通过自相关检验和游程检验发现市场未达到普遍意义上的弱势有效。高洁(2007)[4]认为QFII制度是为了引进外资来改善中国证券市场的有效性,但通过实证检验发现QFII并没有显著提升我国证券市场的有效性。

由此对中国证券市场的有效性问题,可以得出以下结论:中国证券市场仍处于弱式有效阶段,但对于是否达到半强式有效阶段,并没有统一定论。因此本文将采用事件研究法,以“沪港通”中“沪股通”相关的A股股票为研究对象,对“沪港通”公告发出前后是否存在超常收益进行实证检验,以判断中国A股市场是否达到半强式有效。

三、实证分析

(一)事件研究法

事件研究法作为一种统计方法,主要是为了反映当某一事件发生时研究对象的股票价格变动,以此探究股票价格对信息的反映程度。

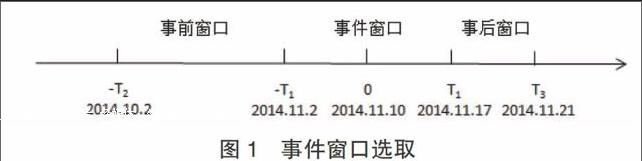

本文的研究是基于沪股通对中国A股市场有效性检验,因此将中国证监会与香港证监会发出联合公告的日期即2014年11月10日定为T=0,取T前后5天为事件窗口,再向推前一个月为事前窗口,取事件窗口之后接下来的4天为事后窗口,此次研究为短期事件研究,因此将事件窗口与事后窗口合并为一个事件窗口,具体如下:

(二)样本选取

股票将选取56支上证180指数、上证380指数的成分股中为A+H股的部分(以下简称为综合上证180指数、上证380指数的样本股)作为分析样本,包括34支既是上证180指数成分股又是A+H股的股票(以下简称为上证180指数样本股)和22支既是上证380指数成分股又是A+H股的股票(以下简称为上证380指数样本股)。采用上证指数来代表市场收益率、上海同业拆借利率SHIBOR 0/N代表无风险收益率,均使用日收益率,数据来源于国泰安数据库。所选取的56支股票如下:

(三)实证过程

1.利用事前窗口(2014年10月2日~2014年11月2日)的数据回归各股的α与β:

根据上述公式分别得到上证180指数的样本股、上证380指数的样本股和综合上证180指数、380指数的样本股的平均超常收益率AARt和累计平均超常收益率CAAR。

根据公式分别得到事件窗口内上证180指数的样本股、上证380指数的样本股和综合上证180指数、380指数的样本股每天对应的t值。再将得出的t值与5%的显著性水平的临界值进行比较检验,若不能拒绝原假设CAAR=0,则说明股价波动是一随机事件,“沪港通”事件对股价没有显著影响,否则拒绝原假设则表明此次事件对股价是有显著性影响的。

(四)结果分析

根据上述的研究方法和采集自国泰安数据库的数据进行实证分析,分别得到上证180指数样本股、上证380指数样本股和综合上证180指数、380指数的样本股的平均超常收益率(AARt)和累计平均超常收益率(CAAR)在检验期的变化曲线和t检验结果,如下图表:

从图中可以看出上证180指数的样本股的AARt在事前窗口总体来说有较大的波动,无论是就正负上还是就数值上;CAAR与AARt的变动趋势大致相同,且CAAR在事件窗口期间除了公告前第四天接近于零后就一直处于负累计平均超常收益状态,从公告后第一天到公告后第四天CAAR一直相对稳定于一个较小负值的CAAR,约为-0.0060,公告后第五天开始跳水稳定于一较大的负累计平均超常收益:-0.0190。而对CAAR的t检验基本都在5%的显著性水平上显著,除了公告前第四天CAAR由负转正,显著性检验无法通过。因此可得出,中国A股市场仍未达到半强式有效市场。

从图中可以看出上证380指数样本股的AARt在公告后第二天之前波动较大,之后则一直保持在零值附近波动,且大部分数值都在零以下;CAAR从公告前第四天开始下滑,直到公告后第一天,从0.0302下滑至-0.0226,且自此开始CAAR略有上涨但仍稳定于一负的CAAR:-0.0300。从t检验结果来看,数据基本上是显著的,因此具有一定的可信度。由此得出中国A股市场并未达到半强式有效市场。

从图表上可以看出综合上证180指数、380指数的样本股的AARt、CAAR与上证380指数样本股的AARt、CAAR的走势大致相同,其原因是在所选择的56只样本股中,上证380指数样本股的总市值占全部样本总市值的92.97%。

在综合上证180指数、380指数的样本股的AARt、CAAR的走势图中可以看出AARt在公告前第四天及第三天波动较大,之后则在零值周围波动,且大部分的数值都在零以下;CAAR在公告前第四天达到峰值0.0118,之后开始递减,直至公告后第五天,其数值由0.0118一路下跌至-0.0227,且第六天开始趋于平缓,说明在中国证监会与香港证监会发出联合公告之前该消息很可能已经被泄露,并且大家并不怎么看好“沪港通”,而消息公布后市场又因为对消息的反应不够充分,导致累计超常收益CAAR继续降低,并未立即恢复水平波动。从t检验的结果来看,公告前的CAAR大多数不能通过检验,数据的可信度降低,而在公告后的CAAR都是显著的,因而可得知,中国A股市场仍未达到半强式有效市场。

四、结论

就事件“沪港通”而言,在其发出正式公告前就受到国内外投资者的热议,沪市的投资者可以投资看好的港市股票,港市的投资者可以投资看好的沪市股票,理论上无疑是个利好消息。但关注最近的新闻,我们会发现事件并非如此,被热炒的“沪港通”启动仅一天之后就失去了吸引力,沪股通每日额度为130亿元;港股通每日额度为105亿元,该额度对于市场整体规模而言是微乎其微的,然而数据显示截止到11月21日A股收盘,两个交易所之间流动的资金量已经很少,沪股通每日额度使用占比18%,港股通每日额度使用占比1.6%。这种启动前后的冷热对比,可以归结于投资者的理性回归。一方面,沪港两市的制度设计、投资者理念的不同,尤其是法律法规、交易制度、信息咨询等方面,使得投资者不愿盲目出手,同时,香港股市已经是发展地相当完善的国际市场,而沪股作为相对封闭的市场,监管制度的不够完善,对投资者的保护不足,都使港市投资者望而却步。另一方面,对沪市来说,经济持续下行的压力制约了A股的反弹高度,对港市来说,恒生指数也仍处于下行阶段,使得多数投资者仍处于观望态度。

我国A股市场达不到半强式有效的原因是多方面的,首先是我国证券市场上不够完善的信息制度披露制度,这表现在信息披露的失真、不够充分、不够及时等等,其次,我国目前证券市场上的投资者结构中中小散户的比例过大,通常来说,中小投资者的信息不对称现象较为严重,导致效率低下。除了以上原因,还包括信息传导机制的不成熟、上市公司治理结构的不完善、卖空机制的缺失等问题。这都提醒着我们要健全监管制度,完善证券市场信息披露制度,进一步推行信息的强制披露制度,保护投资者利益。同时,还要提高投资者整体素质,注重发展机构投资者,引导投资者理性投资。只有这样才能慢慢提高我国证券市场的效率,使其健康稳步发展,尽快发展以达到半强式有效市场。

注 释

{1}周超然、徐丹萍、殷梓轩协助参与。感谢经济学院金辉老师的辛勤指导和曹艳卡学姐的鼎力相助。

参考文献

[1]冉飞.中国证券市场对外开放研究[D].成都:西南财经大学金融学系,2006.

[2]戴学来.证券市场开放、发展与经济增长——新兴市场国家证券市场开放效果的初步考察[J].当代财经,2003,219(2):56~64.

[3]龚纪纲.QDII制度对我国金融业的影响探析[J].经济特区,2010,5:68~69.

[4]高洁.QFII制度对中国股票市场有效性影响的实证研究[D].北京:对外经济贸易大学,2007.

[5]张涛.股权分置对我国股票市场有效性影响的实证分析[J].江海学刊,2008,3:75-80.

[6]谢晓霞.有效市场假设理论在上海股市的实证检验[J].经济体制改革,2007,2:132-135.

[7]谢静.我国创业板市场有效性实证研究[D].济南:山东财经大学,2012.

[8]刘晓林.中国资本市场有效性的论证检验[J].商业时代,2013,31:51-52.

[9]翟肖东.我国A股市场有效性实证分析[J].金融经济,2014(6):88-90.

[10]史金凤.我国资本市场有效性检验的理论方法和实证分析[D].太原:山西大学,2007.

[11]陈立新.上海股票市场有效性实证研究[J].中国软科学,2002(5):36-39.

[12]邓子来,胡键.市场有效理论及我国股票市场有效性的实证检验[J].金融论坛,2001,6(10):44-50.

作者简介:曾玉华(1995-),女,江西赣州人,杭州电子科技大学本科生,研究方向:金融学;虞晨鸿(1993-),女,浙江杭州人,杭州电子科技大学本科生,研究方向:金融学;张晓棠(1993-),女,浙江杭州人,杭州电子科技大学本科生,研究方向:金融学。

猜你喜欢

——基于“沪港通”实施的准自然实验

社会科学(2023年4期)2023-05-13

证券市场红周刊(2018年37期)2018-05-14

金融发展研究(2016年11期)2017-01-12

商业会计(2016年4期)2016-03-11

南方周末(2014-04-17)2014-04-17