中国企业社会责任财务绩效评价模型研究3

2010-11-16 06:38王珉

中国人口·资源与环境 2010年2期

王珉 魏 东 岳 杰

(1.山东财政学院工商管理学院,山东济南250014;2.山东大学经济学院,山东济南250100;3.中共山东省委党校,山东 济南250021;4.山东经济学院,山东济南250014)

中国企业社会责任财务绩效评价模型研究3

(1.山东财政学院工商管理学院,山东济南250014;2.山东大学经济学院,山东济南250100;3.中共山东省委党校,山东 济南250021;4.山东经济学院,山东济南250014)

2003年,英国政府出台了《我们能源的未来—创建低碳经济》能源白皮书,其中首次引入了“低碳经济”的概念,随后越来越多的学者开始探讨这种经济发展模式及其技术和政策的可行性,并展开了一系列实证研究。而在这种新的经济发展趋势下,作为经济主体的企业所要承担的社会责任也就被赋予了新的内容。那么在向低碳经济转型的过程中,如何对企业的社会责任进行客观、有效的评价将对于企业更好履行其社会责任起到重要作用。基于我国国情,本文通过对低碳经济发展模式下中国企业社会责任财务绩效进行模型研究,提出了在传统指标分析模型基础上进行数据包络分析(DEA)和可持续计量的双重模型修正,以期弥补传统财务绩效模型在企业有效投入分析和动态性评价方面的缺陷和不足。

低碳经济;DEA;可持续计量;企业社会责任;财务绩效

“低碳经济”概念首先由英国政府在《我们能源的未来—创建低碳经济》的白皮书中提出中,它是指通过更少的自然资源消耗和更少的环境污染,获得更多的经济产出。低碳经济是创造更高的生活标准和更好的生活质量的途径和机会,为发展、应用和输出先进技术创造了机会,同时也能创造新的商机和更多的就业机会[1]。目前,全球金融和经济形势正面临巨大的挑战,为稳定金融体系和经济增长,各国相继或联合推出了激进的货币政策和财政政策,制定了上万亿的大规模救市方案。在我国新的国际金融经济环境中,如何适应低碳经济发展的需要,在很大程度上依赖于国家战略和企业战略的变革。就企业的战略变革而言,随着国内经济转型的深入,要求企业对自身的使命进行重新定位,超越“利润使命观”,追求企业的可持续增长。在向低碳经济转型的过程中,建立有效的财务绩效评价模型对于客观的评价企业社会责任,促进企业可持续增长具有重要的意义。

1 新型会计报告的引入

新型会计报告下的资产负债表中增加了社会责任与环境资产、社会责任和环境负债;损益表中引入了社会责任与环境收益和社会责任与环境成本;现金流量表中对于列作当期收益的企业社会责任和环境保护支出可在经营活动导致的现金流量部分中可以增设一个项目反映;对于列作长期资产的企业社会责任和环境保护支出可以在投资活动导致的现金流量中增设一个项目反映。报表附注中增加披露企业有关企业社会责任信息,以有助于会计报表使用者理解和使用会计信息。[2]

假如根据会计报告,建立新型会计核算体系,可以从中提取若干指标从而建立企业社会责任指标体系。从利益相关者理论出发,该指标体系提供了股东、债权人、员工、客户/消费者、供应商、政府、社区等指标,利益相关者可以通过这些指标评价企业经济责任、法律责任、伦理责任和慈善责任的履行。这也是本文建立社会责任战略评价模型的基本思路,同时也为后面的数据包络分析和可持续度计量修正提供依据和基础。

2 传统企业社会责任财务绩效评价模型及其双重修正

2.1 传统企业社会责任财务绩效评价模型的缺陷

传统财务绩效评价一般采用指标综合评价的方法。从方法论上看,多指标综合评价及应用涉及了三大类方法:常规数学方法、模糊学方法、多元统计方法。这三类方法的应用中,具体处理又各不相同,从而形成了各种具体方法。目前研究较多且简单实用的是AHP层次分析法。然而,层次分析法只能对企业某一时点下的静态数据进行计算排序[3],不能反映企业社会责任财务绩效的动态变化规律,很难从企业几年的评价结果看出其变化规律。另外,按照全面质量管理的理论,对一个企业的社会责任进行综合评价,重要的是注重投入“效率”。传统评价模型忽略了对企业社会责任“效率”的评价。

本文将运用数据包络分析法(DEA)和可持续计量法对传统模型进行双重修正。一方面,通过DEA修正,对企业社会责任的投入与产出进行定量“效率”评价,另一方面,通过可持续计量模型修正,对企业社会责任进行动态评价。

2.2 数据包络分析法(DEA)下的模型修正

数据包络分析法是由Charnes等人于1978年创立的,是一种以相对效率概念为基础,用于评价具有相同类型的多投入、多产出的决策单元(DMU)是否技术有效的非参数统计方法。DEA方法不但可对同一类型的各决策单元(DMU)的相对有效性进行评定、排序,如果对DMU进行绩效评估时,还可利用线性规划来判断决策单元对应的点是否位于有效生产前沿面上,利用DEA“投影原理”进一步分析各决策单元非DEA有效的原因及其改进方向,从而为决策者提供重要的管理决策信息。

企业是多维度的契约集合体,所以企业社会责任投入是一个多维度的投入概念,提升企业的社会责任都需要在多方面进行同时投入。也就是说,判断企业社会责任投入的有效性的输入指标为多输入指标。同时由企业社会责任投入可以得到企业的财务收益,因此企业的财务收益可以看作是由于社会责任的投入的产出指标,是一个包含多指标的评价概念。企业社会责任的投入有效性的问题,也就可以看作是企业社会责任投入对财务收益的投入效率问题。投入—产出效率越高,表示企业社会责任的投入对财务收益的产出就越有效,而对非有效的公司可以通过对社会责任投入产出量的调整和控制使收益最优化,从而促进企业价值目标的实现。

由于数据包络分析C2R模型的结论是综合考虑了社会责任规模有效性和技术有效性,可以得出综合性的效用结论,因此,本文引入DEA综合有效的具有非阿基米德无穷小的C2R模型进行二次模型修正。

2.2.1 研究假设

企业社会责任的投入效用受不同行业特性、企业自身状况及所处地社会环境的影响,不同行业、不同规模以及不同年份的上市公司的社会责任有效性可能不同。因此,检验企业社会责任投入的有效性需要在DEA模型中引入不同的输入输出指标,结合相关的控制变量,根据有效性决策的机制,建立以下研究假设:

假设1:不同行业内不同年份达到DEA最优的企业个数不同,取决于不同行业的特性和不同年度的企业背景。

假设2:由于竞争机制是影响企业社会责任有效性的关键因素,不同行业内当期社会责任投入达到DEA有效的企业与非DEA有效的企业具有不同的竞争力特征,竞争力的表现要素主要有企业规模(总资产)、资产负债率、企业收益率(EBIT/主营业务收入)等控制变量。

假设3:企业社会责任的投入有效性总体较低,大多呈现规模效益递增特点。

假设4:同一行业内不同企业当期社会责任的投入与不同期间的财务产出的DEA有效性不同,不同企业的投入在不同的滞后期间内的有效性不同,变化规律与行业特性和企业社会责任的投入规模和投入管理能力有关。

2.2.2 选定决策单元(DMU)

根据我国证监会2001年出台的《上市企业分类指引》为依据,根据行业标准分成能源电力、交通运输、金融地产、酿酒食品、建材建筑、农林牧渔、轻工制造,冶金、医药、纺织服装、重工制造、商贸旅游、电子通讯、化工、公用事业和其他行业板块,每个行业板块内的各个上市公司都为独立的决策单元,进行社会责任的投入有效性的研究。

2.2.3 确定指标

本文选用修正前模型的财务指标作为投入指标,将企业主营业务收入和息税前利润(EBIT)作为产出指标,将企业规模(总资产)、资产负债率、企业收益率(EBIT/主营业务收入)作为判别指标,用来对社会责任的投入有效的公司特征的进行分析,以研究企业获得社会责任的投入产出相对有效的原因。

2.2.4 DEA模型修正

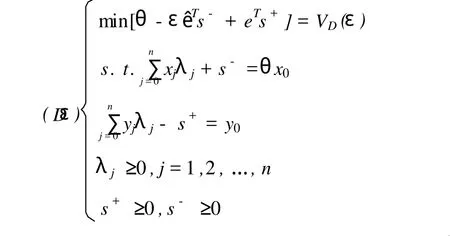

假设有n个DMU,每个决策单元都有m种类型的输入以及s种类型的输出。xij=第j个决策单元对第i种类型输入的投入总量,xij>0;yrj=第j个决策单元对第r种类型输出的产出总量,yrj>0;vi=对第i种类型输入的权,ur=对第r种类型输出的权;i=1,2,…,m,r=1,2,…,s,j=1,2,…,n,v=(v1,v2,…,vm)T,u=(u1,u2,…,us)T;令ε是阿基米德无穷小量,它是一个小于任何正数、且大于零的数(一般可取10-6)。构造如下的最优化C2R模型Dε:

其中,xj=(x1j,x2j,…,xmj)T,j=1,2,…,n;yj=(y1j,y2j,…,ysj)T,j=1,2,…,n.

ê=(1,1,…,1)T∈Em;e=(1,1,…,1)T∈Es

线性规划问题(Dε)的最优解为λ0,s0-,s0+,θ0。

线性规划(Dε)的最优值VD(ε)具有“复数”形式:aεb,其中a=θ0,b=+eTs0+。

a表示决策单元j0弱DEA有效性的效率评价指数,b表示输入过剩与输入不足的最优松弛之和。显然,s0-=0,s0+=0且θ0=1,DEA有效。

2.2.5 DEA模型修正的经济解释

(1)当θ0=1,且s0-=0,s0+=0时,当前决策单元为DEA有效(即企业投入企业社会责任有效),且同时为技术有效和规模有效。

对任何一个决策单元,它达到100%的有效性是指:在现有的输入条件下,任何一种输出都无法增加,除非同时降低其他种类的输出;要达到现有的输出,任何一种输入都无法降低,除非同时增加其他种类的输入。一个决策单元达到了100%的效率,该决策单元就是有效的,也就是有效的决策单元。

规模收益不变是指所有投入要素按某一比例发生变化时,产出水平不变。由于达到DEA有效的公司其规模收益计算为规模收益不变,即其已经达到了社会责任的投入对判断指标的相对最优,或者说资源得到了有效利用,而在现有的投入水平下产出最大,即为规模有效。

(2)当θ0=1,但至少s-或s+大于0时,当前决策单元为弱DEA有效,且不同时具有技术有效和规模有效。

(3)当θ0<1,当前决策单元为DEA无效,且不具有技术有效和规模有效。

对于DEA弱有效和DEA无效,通称为DEA非有效,有以下两种情况:

规模收益递减是指所有投入要素按某一比例发生变化时,产出水平以较小比例发生变化。处于规模收益递减阶段,则生产者应考虑降低生产投入量,减小生产规模,以节约资源。

规模收益递增是指所有生产要素按同一比例发生变化时,产出水平以较大的比例发生变化。当生产单元处于规模收益递增阶段,决策者应考虑增加生产投入,扩大生产规模。

非DEA有效的公司即为在现有的投入水平下,产出不足或在现有的产出水平下,投入过剩,需要对其社会责任的投入产出进行调整。如何调整,需要借助线性规划中的“影子价格”来分析判断。

(4)影子价格。通过分析影子价格(Dual Price),可以对产生相对非有效问题的原因有所了解,这为企业应该加强哪些方面的管理指明了方向。本文建立的DEA修正模型中的输入指标为比率指标,属于隐性处理企业资源的成本,则对偶变量之值与影子价格相等,可按以下原则考虑企业的调整策略(当模型显性处理资源成本时,处理原则则大不相同):

①若某项投入的影子价格大于零,则该项投入在企业内有获利能力或拉动作用,应买入或加大该项投入。

②若某项投入的影子价格等于零,则该项投入在企业内处于均衡状态,既不用买入或加大该项投入,也不用卖出或减少该项投入。

③若某项投入的影子价格小于零,则该项投入在企业内无获利能力或拉动作用,应卖出或减少该项投入。

从对偶理论上看,单纯性法就是在基可行解总检验所有的非基变量,在增加投入的情形下,提出一个更为有利的使用方式来增加目标函数。这样一直到无法发现类似的非基变量位置,最优解就得到了。这就是单纯法中的影子价格的经济意义。

2.2.6 DEA模型修正的几何意义

本文提出的DEA模型修正,是一种多输入、多输出的多目标规划问题,因此从几何意义来解释它会非常晦涩,也涉及到大量的运筹学知识。这超出了本文的研究范围,为简化起见,我们假设模型是一种单输入、单输出的单目标规划问题,并做一简单的几何解释。

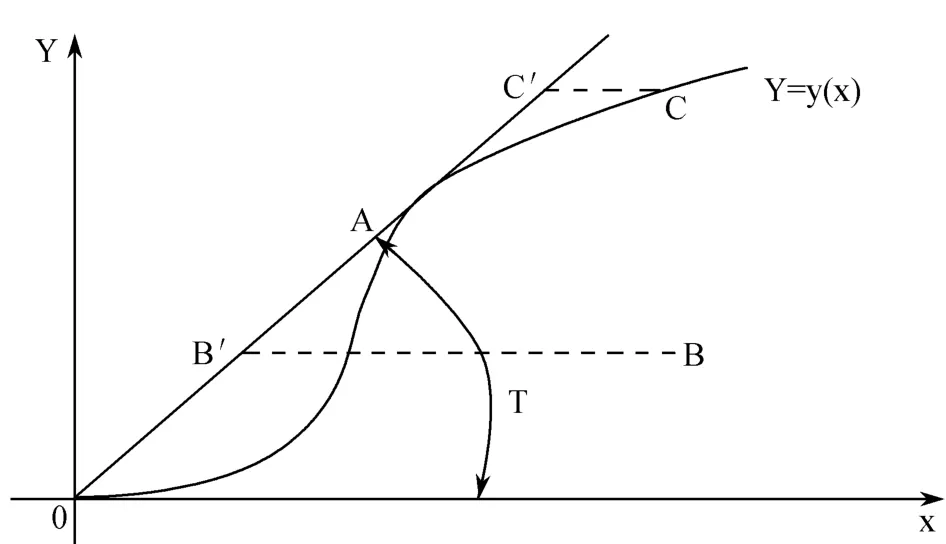

假设企业社会责任的投入产出函数为Y=y(x),并且为增函数 ,即 Y′=y′(x),如图 1 所示。

图1中,T为企业的生产可能集,即由投入x所生产出来的产出y的集合,我们可以表示成:

图1 DEA的几何解释Fig.1 Geometric interpretation of DEA

图1中三个决策单元,相应的点为A,B,C,其中A和C在生产曲线上,B在生产曲线的下方。由于在A点,Y=y′(xa)=0,因此A点即为生产函数的拐点。从生产理论的角度看,A点即为“技术有效”和“规模有效”。连接OA,得到了有效生产前沿面。在有效前沿面上,得到B和C在有效前沿面上的“投影”B′和C′。决策单元A处,θ0=1,DEA有效。决策单元B,不再生产函数曲线上,不为“技术有效”,其投入规模太大,也不为“规模有效”,所以决策单元2不为DEA有效,由于θ0<1,规模收益是递减的。决策单元C在生产曲线上,为“技术有效”但由于θ0<1,规模收益是递减的。B′和C′虽然在有效生产前沿面上,但不在生产函数曲线上,只是“规模有效”,非“技术有效”,但这两个新的决策单元有助于我们估计未知的经济生产函数。

对于多输入、多输出的多目标规划问题,与此类似,只不过图形变成多面凸锥,有效生产前沿面变为多个,不再做深入分析。

2.3 企业可持续计量下的模型修正

我们在建立的企业社会责任评价指标体系模型的基础上,进行了DEA修正,从而能够考察企业投入企业社会责任的效率,揭开了企业社会责任的投入与产出的黑箱,但同时应当看到,从科学发展观出发,企业要实现低碳经济发展模式下的可持续性发展,应当建立动态、协调地评价系统。温素彬、薛恒新认为,以科学发展观为指导,企业应该成为一个多重投入、多重身份、多重产出、多重补偿、多重目标的复合系统[4]。从投入角度看,企业的生产经营除了直接依赖其物质资本的配置外,还必须依赖人力资本、社会资本、生态资本的优化配置,从产出角度看,企业不仅是产品和服务的产出系统,而且是生态影响产出系统和社会影响产出系统。因此,为了弥补模型的动态性、协调性不足的缺陷,我们对模型进行企业可持续发展度计量下的再次修正。

2.3.1 四维企业社会责任静态综合评价

在前面,我们已经对企业社会责任评价指标进行了重新组合,建立了由经济责任、法律责任、伦理责任与慈善责任组成的四维评价体系。根据复合系统理论和协同学原理,企业四维评价可定义为;S(四维评价)=(经济责任评价S1,法律责任评价S2,伦理责任评价S3,慈善责任评价S4)。其静态综合评价的计算如下:

(1)计算各子系统的静态综合绩效值(Zi)。运用几何加权平均法分别对各子系统的无量纲指标(DEA修正下已对指标的无量纲化)加权平均,得到各子系统的静态综合评价值,记为Zi(i=1,2,3,4)。

(2)计算四维评价的静态综合评价值(A)。运用简单几何平均法对各子系统的静态综合绩效值(Zi)进行合成,得到四维静态综合评价值。

2.3.2 四维评价静态协调度

静态协调是指四维评价在某一时点或时段的均衡状态,可以用子系统之间的标准差系数来反映。以任意两个子系统Sk和Sl为例,设其静态综合绩效分别为 Zk、Zl、计算其标准差系数,变换后得到子系统Sk和Sl之间的两两静态协调度Ck,l=4ZkZl/(Zk+Zl)2(1)

因此,我们得到

经济责任评价S1与法律责任评价S2之间的静态协调度B12=4Z1Z2/(Z1+Z2)2(2)

经济责任评价S1与伦理责任评价S3之间的静态协调度B13=4Z1Z3/(Z1+Z3)2(3)

经济责任评价S1与慈善责任评价S4之间的静态协调度B14=4Z1Z4/(Z1+Z4)2(4)

法律责任评价S2与伦理责任评价S3之间的静态协调度B23=4Z2Z3/(Z2+Z3)2(5)

伦理责任评价S3与慈善责任评价S4之间的静态协调度B34=4Z3Z4/(Z3+Z4)2(6)

其中,B∈[0,1],其值越大,协调程度越高。

2.3.3 动态协调度评价

动态协调是指企业的四维评价趋于有序方向的动态发展程度,包括静态评价综合程度和静态协调性的改善程度。因此,可用静态综合评价以及静态协调度的平均增减水平来反映动态协调程度。

假设Bt和Ct分别为第t期静态综合评价值和静态协调度,则动态协调度为

其中,0≤D≤2,企业动态协调程度越高,具体来讲:D>1,评价水平及其静态协调性总体上趋于改善;D=1,评价水平及其静态协调性总体上稳定不变;D<1,企业的评价水平及其静态协调性总体上趋于退步。

2.4 企业社会责任评价的修正模型

以静态综合评价为基础,运用静态协调度和动态协调度对其进行调整后,形成企业社会责任评价的修正模型:

根据F的大小能够对企业社会责任的综合评价进行优劣排序,从而解决评价模型的动态评价和协调评价的问题。

3 结 语

低碳经济发展趋势下的企业社会责任财务绩效评价,是一个全新的课题。特别是在面对国际金融风暴席卷全球和国内提倡可持续发展观、大力倡导建立可持续经济发展模式和可持续性发展社会的大背景下,如何改进传统评价模式,指导企业更好的履行社会责任,实现政府、企业和社会的共赢,是今后一个相当长的时间内的研究热点。文章运用DEA方法,不仅有效的解决了评价企业社会责任的效率问题,而且对于非DEA有效的企业提供了很好的分析和改进的方法;运用可持续性计量方法,达到了对企业社会责任动态评价的目的,更重要的是建立的四维可持续性发展的评价模型,这与低碳经济发展模式的内在要求是一致的。

References)

[1]UK Energy Paper.Our Energy Future2Creating a Low Carbon Economy[EB/OL].2003.www.berr.gov.uk/files/file10719.pdf

[2]Schaltegger Stefan,Kaspar Muller,Henriette Hindrichsen.Corporate Environmental Accounting,John Wiley&Sons[M].West Sussex England,1996.

[3]Satty T L.The Analytic Hierarchy[M].New Y ork:McGraw2Hill Company,1980.

[4]温素彬,薛恒新.基于科学发展观的企业三重绩效评价模型[J].会计研究,2005,(4):62-63.[Wensubin,Xuehengxin.Triple Performance Evaluation Model for BusinessEnterprises:Based on Scientific Concept of Development[J].Accounting Research,2005,(4):62-63.]

[5]Riedel S L and Pilz G E.Utilization2Oriented Evaluation of Decision Support Systems[J].IEEE Transactions on SMC,1986,(6):980-996.

[6]Simon Zadak,PeterPruzan,Richard Evans.Building Corporate Accountability[M].London:New Foundation,1997.

[7]Pearce D,Markandya A and Barbier E.Blueprint for a Creen Economy[M].London:Earthscan Publications,1989.

[8]Cray R H.The Creening of Accountancy:the Profession after Pearce(Certified Research Report 17)[M].London:Certified Accountants Publication Ltd,1990.

[9]Cray Rob,Jan Bebbing and Diane Walters.Accountiong for the Environment[M].London:ACCA,1993.

[10]Schaltegger Stefan,Kaspar Muller,Henriette Hindrichsen.Corporate Environmental Accounting,John Wiley&Sons[M].West Sussex England,1996.

[11]Charnes A,Cooper WW,Colany B,Seiford L and Stutz J.Foundations of Data Envelopment Analysis for Pareto2K oopmans efficient empirical production functions[J].Journal of Econometrics,1985,(30):91-107.

Financial Performance Evaluation Model of Corporate Social Responsibility in China

WANG Jing2min1,2WEI Dong2,3YUE Jie4

(1.School of Business Administration,Shandong University of Finance,Jinan Shandong 250014,China;2.School of Economics,Shandong University,Jinan Shandong 250100,China;3.Party School of Shandong Committee of C.P.C,Jinan Shandong 250021,China;4.Shandong University of Economics,Jinan Shandong 250014,China)

In 2003,the British government published UK2003 Energy White PaperOur Energy Future—Creating a Low Carbon Economy.It was for the first time that the concept of“low carbon economy”occurred.Thereafter scholars started to analyze this new economy development mode empirically from different angels,such as feasibility studies of techniques and policies.Under the development trend of the low carbon economy,corporates as the main economic actors have to take their social responsibilities in this new trend.Thus how to objectively and effectivelyevaluate social responsibility of corporate would be important for corporate to fulfill their social responsibilities in the period of economic transition.This article pays attention to financial performance evaluation model of social responsibility of corporate under low carbon economy,and the traditionally mode was modified dually by the mathematical way of DEA and development sustainability measuring,in order to meet the need of the analyze deeply in the dynamical and coordinative degree.In addition,the modified mode justified the effectiveness of the input of the CSR.

low carbon economy;DEA;development sustainability measuring model;CSR;financial performance

C939

A

1002-2104(2010)02-0162-05

10.3969/j.issn.1002-2104.2010.02.028

2009-07-21

王珉,博士后,副教授,主要研究方向为气候变化与企业绿色战略。

魏东,博士后,副教授,主要研究方向为企业可持续发展战略。

3山东省社会科学规划研究项目(批准号08CJG J07)。

(编辑:刘文政)

猜你喜欢

Journal of Palaeogeography(2022年1期)2022-03-25

快乐语文(2021年35期)2022-01-18

云南画报(2021年8期)2021-11-13

纺织科学研究(2021年9期)2021-10-14

北京航空航天大学学报(2021年6期)2021-07-20

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

摄影之友(影像视觉)(2017年1期)2017-07-18

制导与引信(2016年3期)2016-03-20

专用汽车(2015年1期)2015-03-01

军事历史(1997年5期)1997-08-21