控制权、控制权与现金流权偏离度对并购的影响

——来自中国民营上市公司的经验证据

2010-11-15 02:31:46朱冬琴陈文浩

财经研究 2010年2期

朱冬琴,陈文浩

(1.苏州大学商学院,江苏苏州215021;2.上海财经大学会计学院,上海200433)

一、引 言

La Port等在1999年提出终极产权概念后,引起了学术界对终极控制人的控制权以及控制权与现金流权偏离问题的广泛关注。代理理论认为,较高的控制权使控股股东凭借自身力量掠夺中小股东的利益成为可能,控制权与现金流权的偏离则可能进一步加剧控股股东的掠夺(Claessens等,2002;La Port等,2002)。但迄今为止,有关控制权给公司价值造成影响的实证检验并没有得出统一的结论(Grossman和Hart,1988;Faccio和 Lasfer,1999;Edwards和Weichenrieder,1999),而有关控制权与现金流权的偏离给公司价值造成的影响的研究得出的结论基本一致,即控制权与现金流权的偏离损害了公司价值。事实上,综观国内外的研究文献,有关控制权以及控制权与现金流权的偏离度的研究还没有深入到企业具体经营活动。直接以某种经营活动为研究对象,探讨控制权以及控制权与现金流权的偏离度对公司经营绩效的影响,可能会更加清楚地反映控股股东与中小股东之间的代理冲突,从而得出更加可靠的结论。

并购属于公司重大的可观察的经营活动。并购集中体现了公司内部各利益集团的利益博弈,使控股股东与中小股东之间所蕴含的代理冲突显现出来。Shleifer和Vishny(1986)研究表明,在缺乏有效的外部监管机制的情况下,集中的股权有可能诱发大股东通过并购行为窃取控制权私有收益。Masulis等(2007)进一步证实,公司治理机制,特别是公司控制权市场直接影响着公司的并购绩效。尽管协同效应理论、自由现金流理论和管理者自大理论等均从不同视角对并购动机进行解释,但主并公司并购后的绩效究竟是有所提升还是有所下滑仍无定论。

中国民营上市公司大多由家族企业发展而来,部分由国有企业改制而来。建国初期,民营企业的发展一直受到某种程度的束缚。改革开放给民营企业的发展带来契机,促使民营企业的家族经理人普遍通过拉长控制链的形式扩张规模,导致民营企业控制权与现金流权偏离现象较为突出。西方企业的所有权结构通常被认为是股东自主选择的结果,而由中国政府控制的国有上市公司的所有权结构却受到中国国有资产分级管理体制的制约。中国民营上市公司的发展模式决定了其所有权结构既区别于西方企业内生的所有权结构,也区别于国有上市公司外生的所有权结构。根据上海证券交易所(2006)所做的研究,与国有上市公司相比,中国民营上市公司所有权结构是有所不同的。赖建清(2005)认为,中国国有上市公司的控制权与现金流权的分离情况并不严重,而非国有上市公司的两权分离情况较为严重。中国民营上市公司特殊的所有权结构是否会对并购后的公司绩效产生影响,目前国内学者研究得还不多。

本文选取2004年和2005年发生的股权交易类并购事件,运用代理理论研究中国民营上市公司控制权以及控制权与现金流权的偏离度对并购绩效的影响。研究结果表明,民营控股股东在并购过程中存在着激励和壕沟防御这两种效应,无论控制权还是控制权与现金流权的偏离度对中国民营上市公司的并购绩效均具有两面性,中国民营控股股东已具备部分市场化行为的特征。

本文的研究主要有以下两方面的贡献:首先,本文将控制权和现金流权的研究深入到企业具体经营活动,选择并购作为研究对象,拓展了所有权结构研究的范围。控制权与现金流权的偏离度和并购绩效之间的非线性关系的研究结论,不同于以往文献一致认为控制权与现金流权的偏离必然损害公司价值的结论。其次,本文从制度层面拓宽了国内外有关并购动因的研究视野。李增泉等(2005)实证考察了控股股东和地方政府的支持或掏空动机对上市公司并购绩效的影响。方军雄(2008)和潘红波等(2008)从不同角度研究政府干预对并购行为的影响。他们的研究主要从宏观经济制度背景入手研究并购动因。本文则从由制度背景导致的中国民营上市公司特有的代理问题视角研究并购动机,将制度背景作为可能的并购动因的研究深入到企业内部微观层面。

本研究其余部分如下:第二部分是理论分析并提出研究假设,第三部分是样本选取以及检验模型的建立和变量的具体描述,第四部分和第五部分是实证检验及其结果分析,最后是研究结论及启示。

二、理论分析和研究假设

(一)控制权对并购绩效影响的理论分析

代理理论认为,控制权对公司价值的影响可以表现为两种相反的效应:激励效应(Incentive Effect)和壕沟防御效应(Entrenchment Effect)。在所有权集中的公司中,控股股东的存在可以有效降低现代公司中股东和经理之间的委托代理问题,使控股股东与中小股东的利益趋于一致,从而表现为控制权的激励效应。但是,控股股东也可能具有损害公司价值的行为(Claessens等,2002)。控股股东有着自己的利益,如果公司没有形成小股东对控股股东的有效制衡机制,控制股东凭借控制地位谋取控制权的私有收益不仅会损害中小股东的利益,而且还会使公司价值下降(Claessens等,2002),从而表现为控制权的壕沟防御效应。

终极控制人的控制权对公司经营的影响可以通过并购等经营活动表现出来。一方面,当终极控制人的控制权比例在一定范围内时,终极控制人可能不惜牺牲中小股东的利益,通过并购运作公司资产谋取控制权的私有收益。其结果是终极控制人与中小股东之间的代理成本上升,并购后的公司价值受损,形成控制权的壕沟防御效应。另一方面,当控制权比例超过某一范围,终极控制人通过并购过分追求控制权的私有收益,不仅损害了中小股东的利益,更会导致公司价值大幅受损,最终会使终极控制人得不偿失,自身利益受损。此时,终极控制人会转向从事以创造公司价值为动机的并购活动,形成控制权的激励效应。中国民营上市公司的出资人通常为自然人或家族,相比国有上市公司,中国民营上市公司的控股股东具有监督经理的动力,“内部人控制”及经理人代理人问题较小。由于经营目标的追求,民营上市公司的控股股东更有可能充分利用所拥有的控制权对公司并购行为形成影响。根据上述分析,提出研究假设1。

假设1:当控制权在一定范围内时,控制权比例越高,并购绩效下降越大;当控制权超出一定范围,控制权比例越高,并购绩效提高越大。

(二)控制权与现金流权偏离度对并购绩效影响的理论分析

金字塔式组织结构使公司资源在公司内部流动,提高了资源在公司内的配置效率。但金字塔式组织结构的形成,也为终极控制人获取更多的私人利益提供了机会。通过金字塔式组织结构的控制链,终极控制人可以使用少于控制权的现金流权获得更多的利益,实现控制链的杠杆效应。控制权与现金流权的偏离导致控股股东与中小股东之间的代理问题更为严重(Bebchuk等,2003)。

由于终极控制人可以使用少于控制权的现金流权获得更多的利益,实现控制链的杠杆效应,因此当控制权与现金流权偏离较大时,由控制链的杠杆效应带来的私有收益会非常明显,终极控制人就可能将并购作为谋取私有收益的一种手段,并购绩效会有所下降,从而形成壕沟防御效应。但是,终极控制人通过控制链的杠杆效应获取私有收益时必须首先承担并购本身所产生的成本,如谈判成本、整合成本和交易成本等。如果终极控制人获得的私有收益小于所承担的成本,终极控制人将不会以获取私有收益作为并购动机。基于成本与收益的权衡,在控制权与现金流权偏离度不大的公司里,终极控制人通过控制链的杠杆效应获得的私有收益非常有限,会转向从事以创造公司价值为动机的并购活动,从而形成激励效应。中国民营上市公司的股东结构大多具有较长的控制链,导致由控制权与现金流权偏离所带来的代理问题更为突出。为了寻求实现自身利益目标,在并购中民营控股股东,更加注重对控制链的杠杆效应进行成本收益分析。根据上述分析,提出研究假设2。

假设2:当控制权与现金流权的偏离度在较小范围内时,偏离度对并购绩效没有影响;当偏离度超出一定范围,偏离度越大,并购绩效下降越大。

三、研究设计

(一)样本选取和数据来源

本文以中国经济研究中心CCER数据库2004年和2005年的资产交易数据为基础,剔除资产剥离以及资产置换中非股权交易后,依照下列顺序进行筛选:(1)剔除属于金融业的公司。(2)剔除电力、煤气及水的生产和供应等行业的公司。因为这类公司所处行业属于公用事业行业,获利能力受到政府管制的影响。(3)剔除最终控制人性质不详的公司。(4)剔除最终控制人为非民营和国有的公司。(5)剔除数据不详的公司。(6)剔除并购交易额小于1000万元的公司。(7)如果同一家公司在并购当年同时发生资产剥离和其他资产交易,且金额超过当年并购交易金额10%以上,则剔除这类公司。(8)剔除并购前后三年内终极控制人性质发生变更的公司。(9)剔除注册地在西藏的公司(根据樊纲、王小鲁和朱恒鹏(2007)的研究,西藏地区的市场化程度极低)。(10)如果同一家公司在同一年份有多起并购事件,选择同一年份中交易额最大的并购事件,从而剔除其他样本。另外,同一家公司在同一年份相同日期公布多起事件,则视为一起并购事件。经过筛选最终获得207家上市公司的219起并购事件作为研究样本。

中国证监会要求上市公司从2004年开始公布最终控制人的身份、控制链条和持股比例。样本公司的控制权、现金流权的计算根据上市公司年度报告中公司与实际控制人之间产权与控制关系的方框图的相关数据逐一计算而得。市场化进程指数来自樊纲、王小鲁和朱恒鹏等编制的《中国市场化指数——各地区市场化相对进程2006年报告》,其余数据均来自CCER数据库。

(二)检验模型和变量定义

1.检验模型

根据前述的理论,结合已有的研究,本文构建如下两个模型用于检验上述研究假设。

模型(1)用于检验假设1,模型(2)用于检验假设2。由于在检验模型中直接引入持股比例及其平方项会引起共线性问题,回归分析前控制权(Control)、控制权与现金流权偏离度(Divg)及其平方项均经过中心化处理。对于模型中的自变量,其中反映公司财务特征的控制变量Da、Grth和Loss_d采用并购宣告前一年度的数据,其余自变量均采用并购宣告当年的数据。

2.变量定义

上述回归模型中,被解释变量Δ Per为并购前后三年公司绩效的变化,包括会计指标Δ Cfoa和市场指标ΔTobin's Q。进行回归分析时,这两个指标已进行样本所属行业相应指标的中位数调整。ΔCfoa是用于衡量并购绩效的会计指标,数值上等于公司并购前后三年经营活动产生的现金流量净额的平均变化,并用并购当年的公司总资产进行标准化处理。借鉴Healey(1992)的方法,本文采用经营活动产生的现金流量净额作为并购绩效的衡量指标,可以避免不同公司并购前融资方式和并购交易后由于合并会计报表处理方法不同而对公司当期利润造成的影响。ΔT obin's Q是用于衡量并购绩效的市场指标,数值上等于公司并购前后三年Tobin's Q的平均变化。Tobin's Q的计算方法与夏立军等(2005)基本相同。

模型(1)中的解释变量为Contrl及其平方项Contrl2。Contrl反映终极控制人对上市公司的控制权。控制权比例的计算由两部分构成:终极控制人直接持有的上市公司股权以及通过金字塔层级间接持有的上市公司股权。与La Port等(1999)和Claessens等(2002)类似,本文以家族为单位,将有血缘关系和婚姻关系的家族成员持有的股份结合起来考虑。

模型(2)中的解释变量为Divg及其平方项Divg2。Divg反映终极控制人在上市公司中控制权与现金流权的偏离度,数量上用控制权减去现金流权的差额除以控制权。现金流权的计算也由两部分构成:终极控制人沿着控制链持有的直接所有权以及通过金字塔层级持有的间接所有权。直接所有权和间接所有权的计算均按照控制链每一链条上的持股比例逐渐上推而得。

Ind是公司注册地所在省、自治区或直辖市的市场化相对进程指数,具体数值来自于由樊纲、王小鲁和朱恒鹏等人所编制的《中国市场化指数——各地区市场化相对进程2006年报告》。Csh_d、T rd和Rel_d是反映并购交易特征的控制变量。Csh_d虚拟变量检验并购支付方式对并购绩效的影响。当公司采用现金支付时,该变量取值为1,否则为0。Trd为交易特征变量,用并购交易额与主并公司的总资产的比例来反映。Rel_d虚拟变量为主并公司与目标公司之间的交易关系特征变量,如果该并购交易属于关联交易,该变量为1,否则为0。Da、Grth和Loss_d是反映公司财务特征的控制变量。Da为资产负债率,数量上为公司并购前一年末的总负债除以总资产,用于控制并购前公司资本结构的影响。Grth为营业收入增长率,用于控制公司的成长性。Loss_d虚拟变量,如果并购前一年亏损,该变量取值为1,否则为0。Bal是反映公司股权制衡度的控制变量,数量上等于第二至第五大股东持股比例之和除以终极控制人的控制权比例。

四、实证检验结果及分析

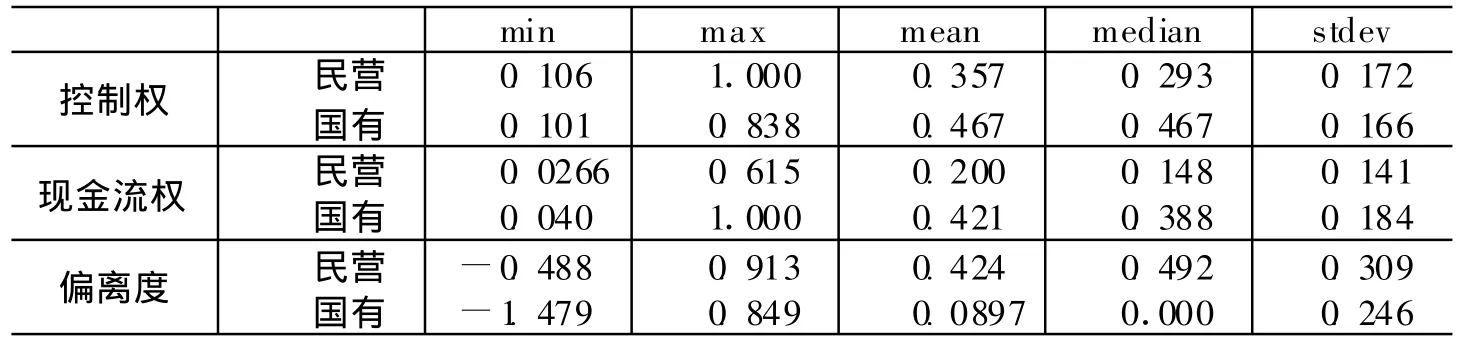

(一)控制权以及控制权与现金流权偏离度的描述性统计

表1是样本公司在2004年和2005年相应的控制权以及控制权与现金流权偏离度的描述性统计。为了反映民营上市公司与国有上市公司所有权结构之间的差异,表1同时列示了国有上市公司相应的所有权结构数据。统计结果显示,民营上市公司的控制权均值为0.357,相应的国有上市公司却达到0.467。说明相比于国有上市公司,民营上市公司控股股东控制权较低。有关控制权与现金流权偏离度在民营上市公司和国有上市公司之间的差异非常明显。民营上市公司的偏离度远远大于国有上市公司,其均值为0.424,相应的国有上市公司的偏离度均值只有0.0897,偏离度并不明显。

表1 所有权结构的描述性统计

(二)检验模型的回归分析

表2是控制权以及控制权与现金流权偏离度对并购绩效影响的OLS回归结果。为了使检验结果更具可靠性,研究过程中加入了国有上市公司并购样本作为对照样本进行比较研究。

表2回归结果显示,在民营上市公司中,Contrl变量的系数显著为负,Contrl2变量的系数显著为正,说明控制权与并购绩效Δ Cfoa、ΔTobin's Q存在非线性的U型关系,表明当控制权在某一水平下时,控制权越大,并购绩效越低;当控制权超过某一水平时,控制权越大,并购绩效就越高,这一结果与假设1相一致。在国有上市公司中,Contrl变量的系数显著为负,Contrl2变量的系数为正,但不显著,说明控制权与并购绩效ΔCfoa、ΔTobin's Q是显著负相关关系。这可能与国有上市公司所处的制度背景有关。国有上市公司受到政府干预较多,而且政府的控制权越大,越有可能体现政府的利益,公司受到政府干预的可能性越大。政府干预会减少公司财富(Shleifer和Vishny,1997)。

表2 控制权以及控制权与现金流权的偏离度对并购绩效影响的OLS回归结果

表2回归结果还显示,在民营上市公司中,当因变量为Δ Cfoa时,Divg变量的系数显著为负,Divg2变量的系数为负,但不显著;当因变量为ΔTobin's Q时,Divg变量的系数为负,但不显著,Divg2变量的系数显著为负,因而控制权与现金流权偏离度对并购绩效的影响不能完全确定。在国有上市公司中,无论因变量是Δ Cfoa还是ΔTobin's Q,Divg变量的系数显著为负,Divg2变量的系数为负,但不显著,说明控制权与现金流权偏离度和并购绩效ΔCfoa、ΔTobin's Q是显著负相关关系。因而,在国有上市公司中,控制权与现金流权的偏离度对并购绩效产生了负面影响。

五、内生性问题及模型中工具变量的引入

(一)内生性的理论分析及检验模型

表2检验结果显示控制权与现金流权偏离度对并购绩效的影响不明确。为了对上述结果作进一步考察,保证回归结果的稳健性,考虑模型中是否存在内生性问题,本文引入流通股比例作为模型检验的工具变量。自从Demsetz和Lehn(1985)开始关注所有权结构的内生性问题以来,内生性问题不断受到理论和实务研究的重视。在工具变量的选择上,借鉴曹延求等(2007)、宋敏(2004)的做法,采用上市公司的流通股比例及其平方项作为控制权以及控制权与现金流权偏离度的工具变量,建立如下内生性检验模型。

上述模型中,β0为截距,β1-β2分别为自变量系数,ε为方程残差。

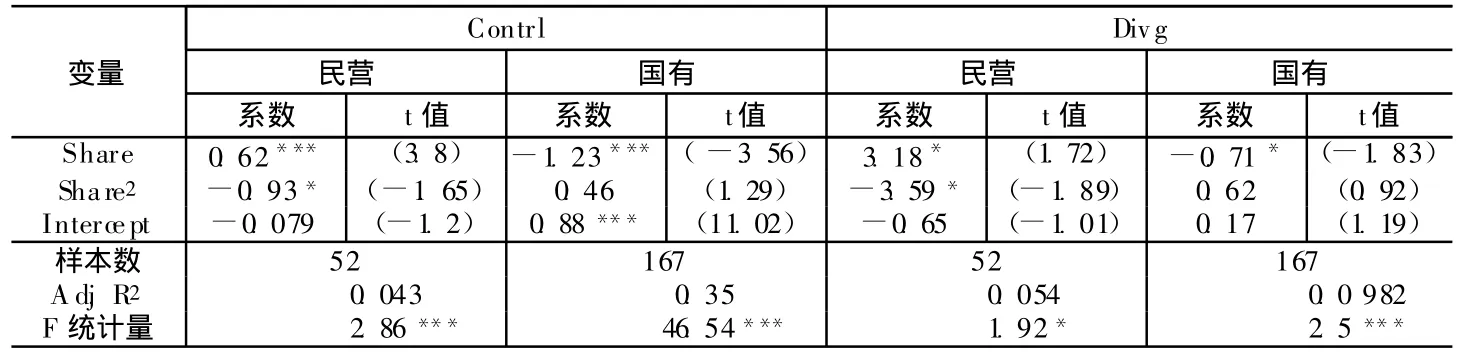

(二)内生性检验

表3是内生性检验的回归结果。从回归结果可以看出,在民营上市公司中,控制权以及控制权与现金流权的偏离度均与流通股比例存在非线性关系,但在国有上市公司中,并没有得出这种非线性关系,而只有负向的线性关系。这说明,流通股比例对不同性质的所有权结构存在不同的内生性影响。

表3 内生性检验的回归结果

(三)引入工具变量后回归模型的TSLS回归分析

引入工具变量后,采用两阶段最小二乘法 TSLS对检验模型(1)和模型(2)重新检验,回归结果见表4。

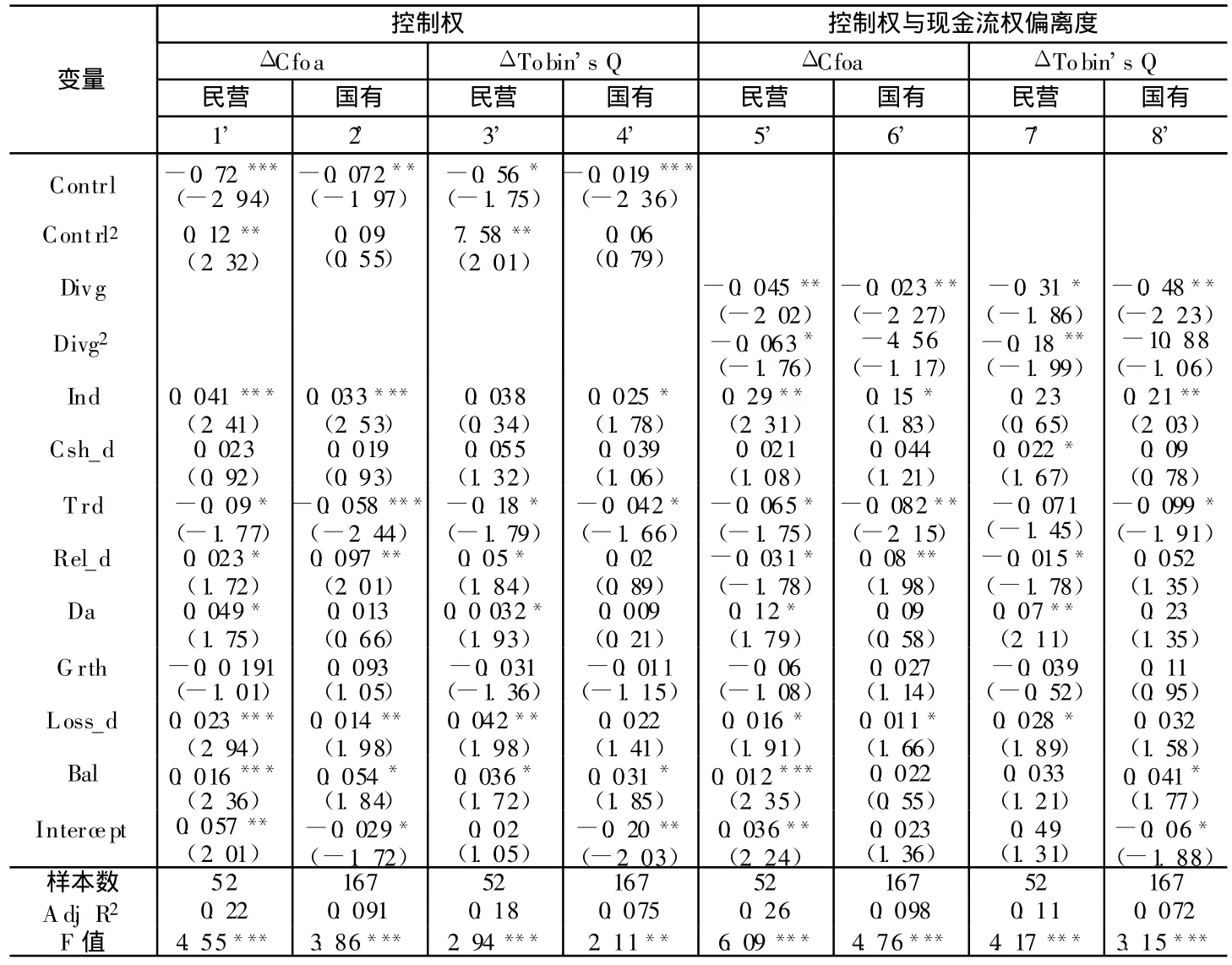

对比表2和表4,考虑内生性问题后,模型的解释能力和拟合优度都有所增强。在引入工具变量后,控制权对并购绩效的回归结果发生了一些变化,但与前面的回归结果基本一致,进一步验证了假设1。在国有上市公司中,控制权与并购绩效Δ Cfoa、ΔT obin's Q之间仍表现为显著的负相关关系。

表4 控制权以及控制权与现金流权偏离度对并购绩效影响的TSLS回归结果

进一步研究发现,在引入工具变量后,控制权与现金流权偏离度对并购绩效影响的回归结果发生了一些变化。在民营上市公司中,控制权与现金流权的偏离度和并购绩效 Δ Cfoa、ΔTobin's Q之间表现为显著的非线性的倒U型关系,从而验证了假设2。这说明在民营上市公司中,当偏离度在某一较低水平时,偏离度没有对并购绩效产生负面影响;当偏离度超过某一水平时,偏离度越大,对并购绩效则越会产生负面影响。在国有上市公司中,控制权与现金流权的偏离度和并购绩效Δ Cfoa、Δ Tobin's Q之间仍表现为显著的负相关关系。

六、研究结论与启示

针对中国民营上市公司特殊的所有权结构,本文选取中国上市公司2004年和2005年发生的219起股权交易并购事件作为研究样本,研究民营上市公司控制权以及控制权与现金流权的偏离度对并购绩效的影响。研究后发现:在民营上市公司中,控制权以及控制权与现金流权的偏离度与并购绩效均存在非线性的关系。当控制权低于一定水平时,或者控制权与现金流权的偏离度较大时,并购体现为终极控制人的壕沟防御效应;当控制权超过一定范围时,或者当偏离度在较小范围时,并购体现为终极控制人的激励效应。

本文的研究结论具有启示意义:首先,控制权以及控制权与现金流权之间的偏离度对中国民营上市公司的并购绩效具有两方面影响。中国的民营控股股东已基本具有市场经济中行为人的特征,能够出于“两手论”考虑,适时根据自身利益的需要采取一定的并购行为。其次,民营控股股东充分的控制权有助于降低代理成本,提高并购绩效;过低的控制权,有可能促使其通过并购行为攫取公司资源,减损公司价值。因此,中国民营上市公司控股股东与中小股东在安排所有权结构的过程中,既要使控股股东持有足够的控制权,同时又必须减少民营企业过于复杂的金字塔所有权结构,避免控制权与现金流权的过分偏离,以防止公司价值落入非线性曲线底部。

[1]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法与内生性[J].经济研究,2007,(10):68-76.

[2]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程 2006年报告[M].北京:经济科学出版社,2007.

[3]方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008,(9):118-124.

[4]赖建清.所有权、控制权与公司绩效[M].北京:北京大学出版社,2006.

[5]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1):95-105.

[6]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[7]上海证券交易所.中国公司治理报告(2006):国有控股上市公司治理[M].上海:复旦大学出版社,2006.

[8]夏立军,方轶强.政府控制、治理环境与公司价值[J].经济研究,2005,(5):40-51.

[9]Bebchuk,Lucian A,John C,et al.The power of takeover defenses[R].Working Paper,Harvard Law School and NBER,2003.

[10]Claessens Stijn,Simeon Djankov,Joseph P H Fan,et al.Disentangling the incentive and entrenchment effects of large shareholdings[J].Journal of Finance,2002,(12):2741-2771.

[11]Demsetz,Lehn.The structure of ownership:Causes and consequences[J].Journal of Political Economy,1985,93:1155-1177.

[12]Edwards Jeremy S,Alfons J Weichenrieder.Ownership concentration and share valuation:Evidence from Germany[R].Working Paper,University of Cambridge,1999.

[13]Faccio M,A Lasfer.Managerial ownership,board structure and firm value:The UK evidence[R].Working Paper,SSRN,1999.

[14]Grossman Sanford,Oliver Hart.One-share,one-vote,and the market for corporate control[J].Journal of Financial Economics,1988,20:175-202.

[15]Healy P M,Palepu K G,Ruback R S.Does corporate performance improve after mer-gers?[J].Journal of Financial Economics,1992,31:135-175.

[16]La Porta,Rafael,Florencio Lopez-de-Silanes,et al.Corporate ownership around the world[J].Journal of Finance,1999,54:471-518.

[17]La Porta,Rafael,Florencio Lopez-de-Silanes,et al.Investor protection and corporate valuation[J].Journal of Finance,2002,57:1147-1170.

[18]Masulis R W,C Wang,F Xie.Corporate governance and acquirer returns[J].Journal of Finance,2007,62:1581-1889.

[19]Shleifer Andrei,Robert W Vishny.Large shareholders and corporate control[J].Journal of Political Economy,1986,94:461-488.

[20]Shleifer Andrei,Robert W Vishny.A survey of corporate governance[J].Journal of Finance,1997,52:737-783.

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

红领巾·萌芽(2016年11期)2016-12-09 10:51:30

红领巾·萌芽(2016年9期)2016-05-14 19:16:54

红领巾·萌芽(2016年6期)2016-05-14 16:43:28