经济复苏的“奇迹”中国经济增长回顾与2010年宏观经济展望

2010-11-15 00:52:12北京大学国家发展研究院陈建奇中国劳动关系学院

中国工人 2010年2期

北京大学国家发展研究院 陈建奇 中国劳动关系学院 张 原

经济复苏的“奇迹”中国经济增长回顾与2010年宏观经济展望

北京大学国家发展研究院 陈建奇 中国劳动关系学院 张 原

改革开放30年间,中国年均GDP增长率达到9.8%,不仅明显高于1953年至1978年年均6.1%的增幅,而且大大高于同期世界经济年均3.0%的速度。与日本经济起飞阶段GDP年均增长9.2%和韩国经济起飞阶段年均增长8.5%不相上下。在人类发展历史上,像中国这样的大国经济持续快速发展的事实堪称史无前例,中国经济总量从世界10名之外跃居世界第4,人均GDP超过两千多美元的水平,并开始步入中等收入国家行列,被戏称为“东亚奇迹”或者“中国奇迹”。2007年以来美国次贷危机引发的全球金融危机不仅重创世界,也考验“中国奇迹”。中国出口大幅度下滑,出口同比增长率从此前20%多变成-20%以下,一正一负下跌近50个百分点。但截至目前,中国经济不仅没有因此一蹶不振,而是出现了强劲的“V型”回升,2009年经济增长率超过8%没有悬念,这与全球各国仍然处于衰退或者脆弱的复苏相比,中国如此短时间快速回升并且保持高速增幅的事实创造了人类经济复苏史上的奇迹。

一、2009年中国“V”型回升的“奇迹”

学术界关于本次中国经济复苏轨迹的判断,大致可以归结为四种观点:L型、U型、W型及V型。L型观点最为悲观,认为中国经济将与世界经济一道经历漫长的衰退,V型属于最乐观的预期,认为中国经济触底后将快速反弹。当然这些观点都存在一个共性,即中国经济何时触底?各种观点出现了多次的交锋,从雷曼兄弟倒闭引发全球金融危机迅速蔓延,到冰岛寻求破产之路引起各国对经济前景的又一次担忧,2009年以来日本、英国等发达经济体陷入深度衰退,美国失业率高企不下,经济复苏之路没有明朗,诸多外部因素的震荡令更多学者感受到中国2009年初经济反弹的脆弱性,声称经济二次触底的观点不在少数,特别是中国实施4万亿刺激经济政策更是让人怀疑其对经济推动的持续效果。尽管承载着期待与质疑,但中国经济奇迹般地出现了V型回升的势头。世界银行及其他大型机构多次调高中国经济增长预测,表明在短短时间内中国经济不断出现出乎意料的局面,恢复时间之短、回升增幅之快,反弹力度之大都史无前例。

中国经济“V”型回升快速走出通货紧缩的事实

GDP总量指标最能反映经济总体走势,图1是国内生产总值季度增幅。数据显示,中国GDP在2007年第二季度达到14%的增幅,其后国家为遏制经济过热而出台宏观调控政策,GDP逐步回调,2008年第二、第三季度GDP增幅调整到9%-10%,经济逐步趋于平稳,但由于全球金融危机的影响,2008年第四季度GDP下降到6.8%,2009年第一季度更是下降到6.1%。然而,GDP并没有继续深度下挫,而是开始出现回升,2009年第二季度GDP增幅上升到7.9%,第三季度更是上涨到8.9%,GDP呈现标准的V型回升走势。按照趋势预计,2009年GDP保八没有悬念,GDP增幅将达到8.5%甚至更高。

图1 GDP季度增幅

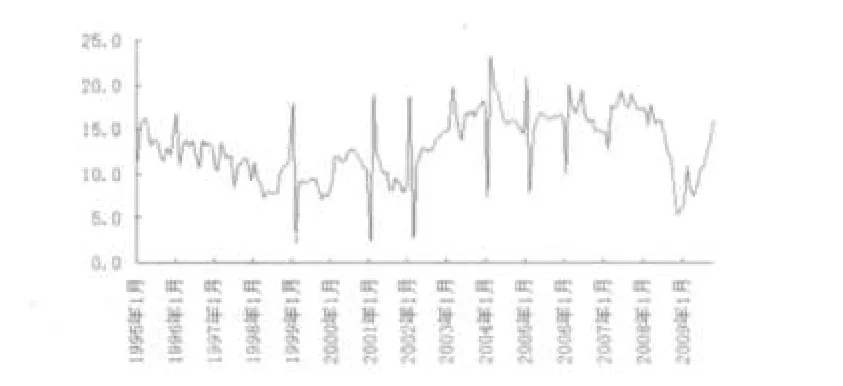

经济增长往往伴随着物价的变化,图2是我国CPI指数。数据显示,受金融危机的影响,我国CPI指数在2009年1月份开始出现负增长,同时经济也出现下滑但还没有出现负增长,预示着经济进入非典型的通货紧缩时代。此后物价一直在低位徘徊并逐步上升,尽管可能由于传导滞后或者消耗库存等原因而没有快速上升的V型走势,但持续上升的事实也强化了经济增长在不断恢复,特别是2009年11月份CPI出现了0.6%的上涨幅度,预示着中国经济开始走出通货紧缩,也预示着经济增长将进入防通胀的时代,也强化了中国GDP在经济复苏过程中的V型走势。

图2 CPI月度增幅走势(同比,%)

从反映GDP回升的关键指标来看,中国宏观经济也出现强劲的V型走势。图3是发电量。数据显示,发电量从2008年5月2970亿千瓦下降到2009年2月份低洼的2606亿千瓦,同比增长率在2009年1月低谷时下降到-7.9%。但过去几个月止跌回升,2009年6月份增长到2968亿千瓦时,同比增长率自2008年10月以来8个月负增长后首次转正并且达到3.6%,此后发电量一路攀升,呈现出强劲的V型走势。

图3 发电量(季节调整;十亿千瓦时)

图 4是工业增加值月度增幅。可以看出,受2007年宏观调控政策影响,工业增加值增幅从2007年6月的19.4%逐步下降,金融危机的影响导致中国工业增加值增幅一路下滑,到2008年12月份达到了5.7%的低点,此后出现了拐点,从2009年1月份开始反弹,尽管中间有些小的波动,但总体上升趋势明显,到2009年10月增幅达到了16.1%,创出本轮经济增长的新高,走势表现出强劲的V型。

图4 工业增加值增幅(%)

股市作为宏观经济的晴雨表,也是反映经济回升情况的重要指标之一。图5是上证指数K线图。数据显示,股票指数在2007年 10月达到最高6251点,但此后一路下挫,跌破5000点、4000点、3000点大关,2008年10月份更是跌破2000点,最低下弹1816点。但随着经济的复苏,股市也出现反弹行情,2009年以来股市不断上升,6月份上证指数重新超过3000点,最高突破3300点,涨幅超过85%。从图形上看,股市反弹也出现明显的V型。

图5 上证指数K线图

不同宏观指标与景气周期领先和滞后关系存在差异,当宏观经济经历周期性转折时,不同指标演变走势不可能完全同步。总体来说,当前多种宏观经济相关指标走势可分为三种类型。一是个别情况,如由于外部原因我国出口企稳然而回升乏力。二是少数情况,如一般物价和就业等相对滞后指标,或虽经 V型回升但绝对水平仍处于负值,或企稳回升较晚较慢。三是基本情况,无论是国民经济核算账户基 本指标如 GDP、股市等关键市场指标,抑 或具有全局意义工业部门如发电量等,都陆续呈现明显清晰 V型走势。当然,对于我国这样的大国来说,宏观经济复苏在区域、部门、不同经济类型方面都会有差异性和 不平衡性 。然而就 宏观总量关系而言,超 出人们早先预期,快速形成和展开 V型回升轨迹,应是我国近来宏观经济运行的基本特征。

中国创造了经济复苏史的奇迹

以美国次贷危机引发的全球金融危机对各国经济造成重大影响,全球主要股市纷纷大幅度下挫,金融市场剧烈震荡,实体经济也陷入艰难的困境,种种事实促使人们将本次金融危机与1929年大萧条相提并论,这种影响也被视为“百年一遇”。尽管在应对危机的方法上,各国摈弃或者降低了上世纪30年代普遍采用的贸易保护手段,对金融市场没有采取不作为的态度,而是实施大规模的救助措施;在财政上也及时推出超常规的赤字扩张政策,市场的非系统性不稳定因素得到了较为有效的控制,但主要发达市场经济国家仍然面临财政赤字不断累积、失业率高居不下、经济增长乏力等问题,轻言全球经济复苏仍然为时过早。然而在这种状况下,中国经济却奇迹般地快速复苏。图6是2009年全球主要经济体预测。数据显示,中国经济全年增幅度将达到8.5%的正增长,而同为世界GDP四名之内的发达国家经济体经济增幅不仅没有实现高速增长,而且还是负增长。这些现象表明,中国在本次经济复苏中成为全球经济的领头羊,相比其他国家,中国经济复苏时间短、经济回升力度大等显著特征足以成为本次危机的“奇迹”。

图6 2009年全球主要经济体预测

中国在本次危机中的出众表现堪称世界经济发展的亮点,但中国的复苏现象是否史无前例?这就需要与本次危机齐名的上世纪30年代的大萧条进行比较。在上世纪30年代主要经济体为美国、英国、德国和法国。受到1929年大萧条的影响,这些经济体无一例外地陷入衰退之中。图6是大萧条中各国GDP增幅。数据显示,各主要国家不仅没出现快速摆脱衰退的现象,而且出现了持续多年的衰退,工业产量纷纷倒退到20世纪初或19世纪末的水平。从这个意义上看,本次危机中国经济的快速回升时间远远短于30年代大危机中的任何一个主要国家。中国在短短几个月内快速回升甚至实现高增长,这是中国创造经济复苏史的奇迹之一。

图7 大萧条中各国GDP增幅

奇迹之二是中国经济反弹力度大。在1929-1933年的大危机期间,美国、英国、法国、德国年均增长率都接近甚至低于-10%,这种状况预示即使当时有经济复苏的迹象,也远远不足以摆脱经济下滑的问题,更谈不上实现意外的经济增长。比如美国经济,1929年-1933年美国出现了大萧条,其主要表现之一是产量和物价大幅度下降。1929年中期,美国一些主要产品的产量开始下降。到同年秋季,局势已非常明显,无论是制造业,还是建筑业,都在大幅度减少。从1929年到1934年,美国GDP从1929年的3147亿美元下降到1934年的2394亿美元,5年期间下降了24%。消费价格指数在萧条期间也一直呈下降趋势,1933年的CPI与1929年相比下降了24.6%。与美国相似,英国、德国等经济体工业生产大幅度下滑,失业率屡创新高,金融市场与实体经济持续几年遭受重创。与此形成对比的是,中国在金融危机影响下仍然出现了8%以上的经济增幅,这种复苏的强劲程度堪称史无前例。

二、2010年中国有望继续“领跑”

在2009年全球共同应对金融危机过程中,中国经济出现了复苏的“奇迹”,为未来经济增长奠定了重要的基础。然而,未来经济仍然充满不确定性,中国经济能否保持快速发展?总体来看,2010年中国经济仍然有望继续“领跑”,GDP可能出现9.5%~10%的增幅。

一是政府的积极财政政策仍将继续促进经济增长。2008年 11月国务院常务会议提出四万亿计划。根据 2009年 5月 21日国家发展改革委网站公布的信息,4万亿元中的1.18万亿元是“新增中央投资”,其它2.82万亿元来自“地方财政预算、中央财政代发地方政府债券、政策性贷款、企业(公司)债券和中期票据、银行贷款、吸引民间投资”。按照4万亿计划分两年实施测算,2010年政府投资增量支出规模大体在5900亿元。国家发改委负责人在 2008年 11月 27日国务院新闻办新闻发布会介绍说,4万亿元投资每年能拉动经济增长约 1个百分点,这显然能对2010年经济增长发挥重要的推动作用。此外,温家宝总理在2009年上半年表示,如果经济未来出现波动,中国政府还有“子弹”促进经济增长。图8是固定资产投资增幅走势。2009年以来上升到高位,这里面既有政府重大的基础设施投资增长,也有企业投资改造提升生产能力的投资增长,这些新增固定资产投资具有连续性。2009年固定资产投资需要2010年或者2011年不断投入,这些都决定了未来投资仍将保持较快增幅,因此由于投资下滑导致经济波动的可能性比较小。

图8 固定资产投资增幅

二是消费对经济增长的贡献有望继续上升。从消费增幅来看,实际消费品零售增幅同比增长率从 2008年9月的18.6%下降到2009年1月的13.2%,随后很快回升到2月份的15.9%,1-10月份消费品零售增幅在16.3%。国家统计局10月22日公布了2009年前三季度国民经济运行情况,数据显示,城镇居民家庭人均总收入为14213元。其中,城镇居民人均可支配收入12973元,同比增长9.3%,扣除价格因素,实际增长10.5%,居民收入继续保持高于GDP的增幅较快增长,由此反过来将促使消费继续扩大。此外,政府持续增加对三农补助、实施家电下乡等民心民生工程,有望进一步启动农村消费市场,促进消费继续上升。

图9 消费品零售增幅

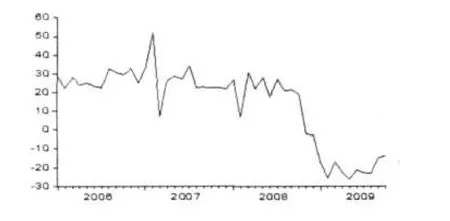

三是世界经济出现逐步回升的迹象,明年出口有望逐步企稳,使出口对我国经济增长的贡献有望上升。图10是出口增幅。数据显示,2009年我国出口大幅下滑,2月份出口增幅为-25.7%,而2008年5月出口增幅高达30%,出口的大幅度下降对2009年我国经济产生巨大的压力。但近期出口下降幅度逐步缩小,2009年10月份我国出口同比增幅为-13.7%,出现逐步回升的趋势。根据世界银行及国际货币基金组织的经济预测,明年全球主要发达国家经济体有望出现正增长从而促使经济逐步恢复,中国出口形势也将逐步改善。

图10 出口增幅

总体来说,尽管2010年世界经济仍然存在不确定因素,但中国经济回升的基础已经相对稳固,有望实现较高增幅的发展。与全球经济仍然处于金融危机阴影之中相比,中国经济的快速增长将继续“领跑”全球经济。

三、中国经济回升的“烦恼”

中国经济尽管出现快速回升并且有望保持高速增幅,但也同样面临挑战。一方面需要保持宏观政策稳定性,以稳定微观主体预期,逐步营造宏观经济增长的微观基础;另一方面需要根据经济变化,及时调整政策力度,化解经济运行中的问题。两方面的目标往往促使政策调整滞后或者调整过度,对经济造成一些不必要的干扰。中国未来面临的主要问题将是前段时间应对金融危机而采取的刺激政策带来的不确定性。

首先,通货膨胀预期持续增强,防通胀或成为2010年政策重点。为抵御金融危机的影响,中国政府实施了积极财政政策和适度宽松货币政策,然而,2009年上半年贷款增量达到7.9万亿,货币政策由适度宽松演变为极度宽松,尽管这对促进经济快速回升可能起到了重要作用,但根据货币经济学原理,大量货币投放必然对未来物价产生上涨压力。2009年11月份CPI已经结束了八个月的负增长而转为0.6%的增长,未来如果政策没有适度调整,那么物价持续上涨的势头将难以改变,通货膨胀也将由预期转为现实,这对广大居民来说,货币购买力将因此收缩,保值增值或许成为2010年居民关注的重要问题。从这个意义上说,房地产、股市等资产重新受到追捧的现象也就难以避免,近期楼市升温预示着居民购买资产保值增值的愿望比较强烈,如果物价未来不断上扬,资产泡沫有可能重现。为防止通货膨胀,中央银行在2010年可能通过提高利率、提高存款准备金率等手段抑制货币供给过快增长。

其次,伴随着中国经济的快速回升,人民币升值预期可能逐步增强,境外热钱流入可能扰动国内金融货币市场。尽管我国出口出现大幅度下滑,但外汇储备却仍然不断上升,截至2009年9月份,我国外汇储备已经超过2.27万亿美元,比2008年12月份增加了3265亿。如此巨大的外汇储备增幅不能不引起广泛关注,热钱可能扮演推波助澜的角色。中央银行为对冲外汇储备上升导致的货币供给上升而发行大量中央银行票据,持续不断上升的外汇储备势必给中央银行带来货币调控压力。

第三,政府刺激经济政策或许增加经济结构转型的难度。2009年以来政府实施4万亿大规模经济刺激政策,这其中尽管也包含了重要的民生民心工程,但更多的资金是投入到铁路、公路与机场这些“铁公机”基础设施。基础设施快速增长必然拉动钢筋、水泥等高资源性和高耗能性行业的快速增长,这与经济结构规避“两高一资”的目标相冲突。而且,随着经济的逐步复苏,政府在基础设施的投资将相应降低,但由此拉动的钢铁、煤等资源性行业可能面临产能过剩的困境,这些将增加政府未来的调控压力,对经济增长也形成了新的制约。

作者陈建奇:北京大学国家发展研究院教师,经济学博士;张原:中国劳动关系学院教师,经济学博士。

猜你喜欢

山西财税(2024年1期)2024-03-15 06:29:00

今日农业(2022年14期)2022-09-15 01:44:56

山西财税(2022年7期)2022-08-18 01:27:48

都市(2022年1期)2022-03-08 02:23:44

民生周刊(2020年13期)2020-07-04 02:49:22

意林·全彩Color(2018年9期)2018-10-12 01:07:04

华人时刊(2018年23期)2018-03-21 06:26:00

汽车与安全(2017年2期)2017-03-14 02:56:27

科普童话·百科探秘(2015年6期)2015-10-13 07:08:54

自动化博览(2014年4期)2014-02-28 22:31:11