中国钼业证券市场分化现象的思考

2010-10-23 01:48:02方兰沈镭

中国钼业 2010年3期

方兰,沈镭

(中国科学院地理科学与资源研究所,北京 100101)

中国钼业证券市场分化现象的思考

方兰,沈镭

(中国科学院地理科学与资源研究所,北京 100101)

对2010年1季度中国钼业证券市场价格与成交量的动态关系进行了深入分析,研究结果表明:中国钼业证券市场已呈现出了明显分化的运行态势,金钼股份在市场资本风险配置方面体现出了更高的效率。

钼业;证券;市场效率

Abstract:This paper led the in-depth analysis of the dynamic relationship between market prices and trading volume of China’s molybdenum stock market,and the research results show that:China’s molybdenum stock market has shown a clear differentiation of running posture,and the JINMUGUFEN reflects a higher efficiency in capital risk allocation.

Key words:molybdenum industry;stock;market efficiency

在实际证券市场中,证券成交价与成交量是市场行为最基本的表现。过去和现在的成交价与成交量体现了过去和现在的市场行为,进一步而言,在某一时点上的成交价与成交量反映的是买卖双方在这一时点上共同的市场行为,双方达到了暂时均衡,这种暂时均衡将随时间变化而变。先前研究已由市场效率及成熟度、汇率影响因子、实物市场影响因子、货币供应影响因子等宏观角度对中国钼业证券市场进行了较为详细的探讨,本文遂进一步着眼于证券成交量价关系自微观角度对中国钼业证券市场开展定期量化研究,在一定程度上有利于提高决策的前瞻性与科学性。

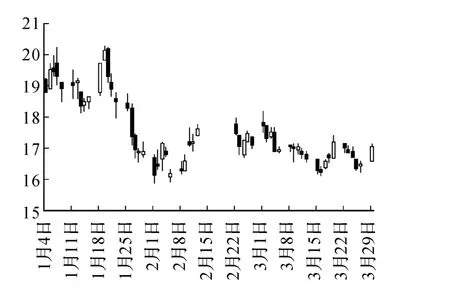

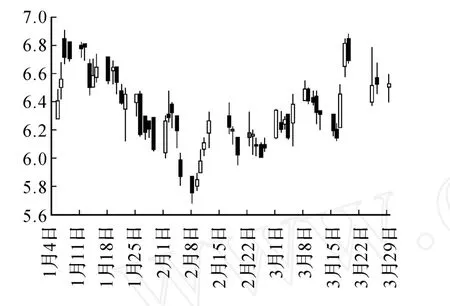

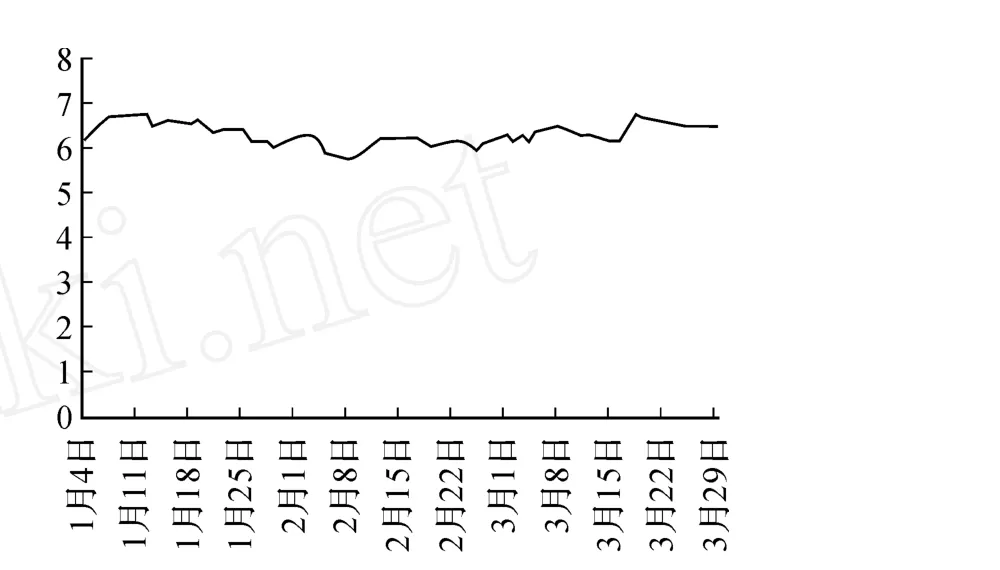

2010年1季度,中国钼业证券市场中金钼股份与洛阳钼业价格波动较为频繁(图1、图2),虽联合研究数据样本区间内,二股收盘价PJM及PLMHK基本维持了大致相似的走势(图3、图5),但成交量VJM及VLMHK起伏颇为剧烈(图4、图6),尤其是金钼股份,其成交量VJM与其日K线走势折点出现了有趣的呼应现象。

证券市场中,投资人关注的焦点问题只有两个——收益和风险,即在追求收益最大化的同时对风险有意进行控制、回避或转嫁,这种频繁操作往往会引发市场波动。采用单位价格成交量这一常用指标将此细节放大,即设定DJM=VJM/(ΔPJM/PJM),DLMHK=VLMHK/(ΔPLMHK/PLMHK),分别代表金钼股份与洛阳钼业价格变动一个百分比单位时所产生的成交量,可以直观地看出,洛阳钼业单位价格成交量DLMHK极值点比金钼股份单位价格成交量DJM更多,且波幅更大。来自长江证券等公司的实证结果表明,单位价格成交量的绝对值较大时,投资者分歧较小,此时证券价格较稳定,遇到阻力后将自然回落,遇到支撑后则会自然上涨,而单位价格成交量的绝对值较小时,投资者分歧较大,证券价格较不稳定,这既是风险也是机遇。因此,洛阳钼业与金钼股份运行存在显著的差异。前者价格较为稳定,受游资影响较小,但其冲破阻力或跌破支撑的可能性也相应较小,投资风险与投资收益较低;后者价格较不稳定,受游资影响较大,但其上涨及下跌空间也相应较大,投资风险与投资收益较高。

以金钼股份收盘价PJM与成交量VJM及洛阳钼业收盘价PLMHK与成交量VLMHK分别构建计量模型,可更清晰地证明这一观点。

长期以来,预测经济运行时间序列的理论与方法层出不穷,本文根据数据特性引入适宜的经典模型进行计量分析,即选择Panel Data模型检验收盘价与成交量之间的关系,而ARMA模型检验收盘价与历史价格之间的关系。

图1 金钼股份股价走势图/元

图2 洛阳钼业股价走势图/港元

图3 金钼股份收盘价走势图/元

图4 金钼股份成交量走势图/股

图5 洛阳钼业股价走势图/港元

图6 洛阳钼业成交量走势图/股

图7 单位价格成交量比较图/股

Panel Data模型最早由Mundlak于1961年引入到经济计量学中并在Balestra等学者推崇下引起了关注。虽然他们对于Panel Data模型的固定效应与随机效应存在不同的看法,并进行了长期的争论,但是,对于Panel Data模型的定义却基本统一,即它是基于时间与个体异质性结构的假设与分析而建立、同时融合时间和个体双重维度的数据结构。Panel Data模型的多重观察既包括对样本单位在某一时期的多个特性进行观察,也包括对该样本单位的这些特性在一段时间的连续观察,是一类利用合成数据分析变量间相互关系并预测其变化趋势的计量经济模型。因此,Panel Data模型能够同时反映研究对象在时间和截面两个方向上的变化规律及不同时间、不同单元的特性,被译为平行数据或面板数据模型。Panel Data模型的基本假设被称作参数齐性假设,即经济变量Y由某一参数的概率分布产生P(y|θ)产生,其中,θ是m维实向量,在所有时刻对所有个体均相等。Panel Data模型一般形式为

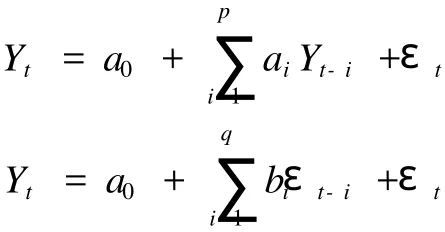

1970年Box和Jenkins提出了AR I MA模型(Auto Regressive Integrated Moving Average Model,差分自回归滑动平均模型)78,也称为Box-Jenkins法,是研究时间序列的重要方法,由AR模型(自回归模型)与MA模型(滑动平均模型)为基础,引入差分方法整合构成。ARMA模型(Auto Regressive and Moving Average Model,自回归滑动平均模型)仅比其少一个用于平稳化处理的差分过程,因此,ARIMA模型被视为ARMA模型的扩展,或是认为ARMA即ARIMA差分平稳后的特殊情况。ARMA模型多用于对时间序列的典型特征难以作出判断的时间序列的预测。且一般而言,自相关系数越大,持续时间越长,根据该模型得到的预测结果越好。

由于AR(p)模型与MA(q)模型的一般形式分别为

其中,a0为常数的截距项,p、q为滞后期数,ai为Yt-i的系数,bi为εt-i的系数,εi是白噪音。AR(p)模型描述出自回归过程,是指一个过程的当前值是过去值的线性函数。MA(q)模型描述出移动平均过程,是指模型值可以表示为过去残差项(也就是过去的模型拟合值与过去观测值的差)的线性函数。

ARMA(p,q)模型可记为

其中符号含义同上。ARMA模型的基本思想是:某些时间序列是依赖于时间t的一族随机变量,构成该时序的单个序列值虽然具有不确定性,但整个序列的变化却有一定的规律性,可以用相应的数学模型近似描述,在市场研究中常用于长期追踪资料的研究。ARMA模型用于处理时序数据,用于反映一般的变化方向,其时序图是在较长时间间隔上的数据变化,这种变化反映为一种趋势线或趋势曲线。采用适当的阶数的ARMA模型,可以消除数据中的循环、周期性和非规则的模式,只保留趋势变化。ARMA模型预测的基本程序包括平稳性识别、模型阶数识别、参数估计、参数检验及应用分析等步骤。ARMA模型预测认为预测指标的历史数据正是在各种相关因素的宏观作用下形成的,因此只考虑预测序列本身历史数据反映和包容的信息,几乎不直接考虑其他相关指标的信息,仅仅依靠样本数据本身来实现建模。基于ARMA模型的时间序列预测是通过对预测目标自身时间序列的处理来研究其变化趋势的。借助历史数据发掘现象随时间变化的规律,并将这种规律延伸到未来,从而对该现象的未来做出预测,其拟合模型是一种预测精度相当高的短期预测模型。不可否认的是,由于ARMA模型本身存在先天性缺陷,即随着预测期的延长,其预测误差会逐渐增大。但在短期内它的预测还是比较准确的,而且与其它的预测方法相比,其预测准确程度还是比较高的,尤其是在短期预测方面表现卓越。ARMA模型中,自回归和移动平均关系的数量,即p阶与q阶,可由模型选择的AIC信息准则所决定,事实上,AIC信息准则也适用于AR模型与MA模型的定阶问题。而ARMA模型涉及到两个阶数,在实证分析时,一般采用ARMA(n+1,n)的方式进行阶数的选取。模型的参数估计采用非线性最小二乘估计法,其计算步骤为从被估计参数的一组初始值开始,使参数依某种规律沿着残差平方和减小的方向变化,得到使残差平方和较小的一点,再以次作为新的出发点进行下一步迭代,这种迭代一直进行到在预先给定的精度下,残差平方和不再下降或下降的很小为止。此后,根据由广至简的建模原则,从模型中删除不显著的变量。

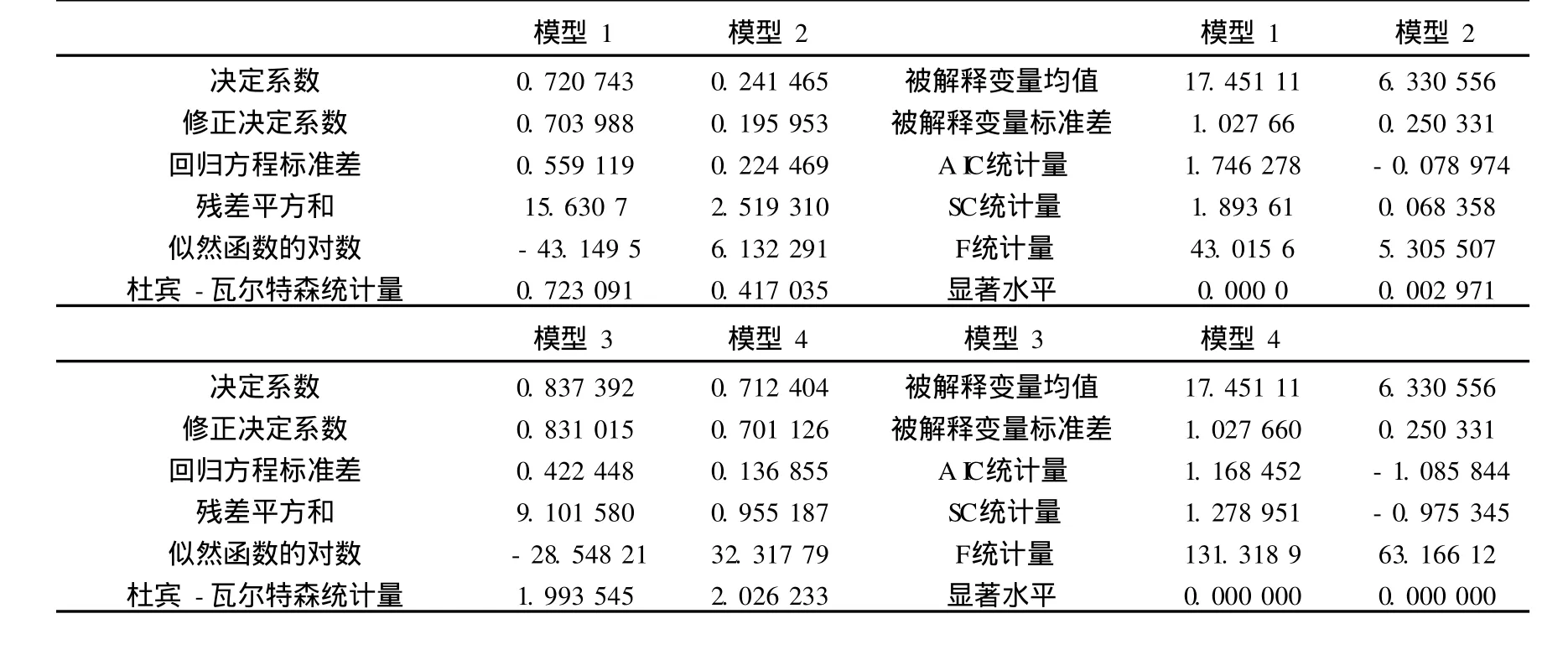

由此,可得到4个模型系数估计及其检验结果如下:

表1 金钼股份收盘价与成交量Panel Data模型系数估计及检验结果(模型1)

表2 洛阳钼业收盘价与成交量Panel Data模型系数估计及检验结果(模型2)

表3 金钼股份ARMA模型系数估计及检验结果(模型3)

表4 洛阳钼业ARMA模型系数估计及检验结果(模型4)

表5 中国钼业证券市场价格与货币供应量模型检验结果

由计量模型的检验结果可以看出,模型1与模型4顺利通过各项检验,且拟合优度大于70%,模型中的数量关系成立。模型2与模型3显然不成立:模型2中,4个变量中有3个回归系数无法通过t检验,说明所选变量与因变量之间不存在显著的线性相关关系,而剔除此3个变量后,以PLMHK与LN(VLMHK)构建出的协整模型,其修正决定系数仅0.131 587;模型3中,3个变量均无法通过t检验,因此,其修正决定系数再高,也仅仅说明此为伪回归现象。这说明金钼股份与洛阳钼业的运行态势各有其不同的内在数量关系,须各自采取恰当的模型予以描述。即金钼股份收盘价与成交量之间存在显著的线性相关关系,因此采用PanelData模型,而洛阳钼业收盘价依靠样本数据实现建模,方可达到可接受的拟合优度。由此,可以得出结论:金钼股份收盘价倾向于受成交量影响,而洛阳钼业收盘价倾向于受历史成交价制约,换言之,金钼股份成交量是影响其收盘价涨跌的重要指标,而洛阳钼业价格涨跌依然存在某种自身规律性,因此在一定程度上具有基于历史价格的可预测性。金钼股份对初始波动的敏感性较低,其反持久性的均值回复倾向更弱,正说明其市场效率有所提高,投资风险与投资收益的空间也更大,恰好与单位价格成交量所推导出的结论互为印证,正说明金钼股份虽为后发之股,在市场资本风险配置方面却体现出了较为明显的效率。

[1] 方兰.基于钼业市场联合度量的中国钼铁市场作用与价格波动研究.[博士学位论文D].长沙:中南大学,2009.

[2] 方兰,李夕兵.中国钼业证券市场特征及有效性分析[J].中国钼业2009,33(03):46-50.

[3] 方兰,李夕兵.基于逐日遴选法的钼业证券市场实证研究[J].中国钼业2009,33(06).

[4] 方兰,沈镭.中国钼业证券市场发展浅析[J].中国钼业2009,34(01):57-60.

[5] Mundlak,Y.,Empirical Productions Free of Management Bias[J],Journal of Farm Economics,1961(43),44-56.

[6] Balestra,P.,and M.Nerlove Pooling Cross-Section and Time-Series Data in the Estimation of a Dynamic E-conomic Model:The Demand for Natural Gas[J],Econometric,1966(34),585-612.

[7] Box GEP,Jenkins GM,Reinsel G C.Time Series A-nalysis:Forecasting and Control[M].The third edition.NY:Prentice-Hall Inc,1994.

[8] DervootM V,DoughertyM,Watson S.Combining KOHOEN maps with AR I MA ti me series model to forecast traffic flow[J].Transportation Research,1996,4(5).307-318.

[9] Box GEP,Jenkins GM.Time series anaylsis:orcasting and control[M].revised edition.San Francisco:Holden-Day,1976.

RESEARCH ON POLARIZATI ON OF CHINA MOLYBDENUM STOCKMARKET

FANG Lan,SHEN Lei

(Institute of Geographic Sciences and Natural Resources Research(IGSNRR),CAS,Beijing 100101,China)

F830.91

A

1006-2602(2010)03-0049-05

2010-03-30

方 兰(1976-),女,博士后,经济师。沈 镭(1964-),男,博士,研究员,中国自然资源学会秘书长。

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年25期)2019-07-06 01:15:55

股市动态分析(2018年21期)2018-06-07 07:42:01

股市动态分析(2017年40期)2017-11-01 09:30:18

股市动态分析(2017年22期)2017-06-19 18:20:25

中国钼业(2017年6期)2017-01-21 18:58:02

中国钼业(2017年5期)2017-01-20 18:48:20

股市动态分析(2016年32期)2016-10-25 13:45:18

股市动态分析(2015年19期)2015-09-10 04:19:36