长期多次博弈过程中中小企业双赢策略探究

2010-10-20 06:17西南财经大学金融学院青伶俐

中国商论 2010年26期

西南财经大学金融学院 青伶俐

长期多次博弈过程中中小企业双赢策略探究

西南财经大学金融学院 青伶俐

改革开放以来,我国的国民经济取得了飞跃性的发展,而中小企业更是经济发展过程中不容忽视的力量。经历了2008年的全球金融危机后,我国中小企业表现得更加成熟,开始走向产品创新与体制改革的可持续发展之路。然而,近年来商业银行对中小企业的信贷投入远远不能满足中小企业的发展需求,中小企业普遍面临的融资困境成为中小企业做大做强的制约瓶颈之一。本文将基于博弈矩阵模型对商业银行与中小企业长期多次博弈的现象进行分析,并提出相应策略。

多次博弈 中小企业 融资困境 双赢

1 现阶段我国中小企业面临融资困境的现象及成因

改革开放以后,我国的经济体制由计划经济向市场经济转型,在这样的大背景下,中小企业如雨后春笋般迅速崛起。然而,由于自身体制的不健全和资金周转不畅等造成中小企业抵御风险能力较弱,因此在2008年金融危机中许多中小企业面临倒闭。在经历了这场全球金融危机的浩劫后,我国的中小企业变得更加成熟,开始更多地走向产品创新与体制改革的可持续发展之路,政府也同时加大了对中小企业的扶持力度,在我国国民经济仍然高速发展的现阶段,中小企业正起着越来越重要的作用。但是,融资困境的现状却是中小企业做大做强的最主要制约瓶颈之一。对于中小企业而言,向商业银行贷款无疑是最主要的外部融资渠道之一,但由于中小企业自身具有财务体制不佳、经营规模不大、管理水平低下、存续时间不确定等特点,使得商业银行在对中小企业贷款中将面临更大的信用风险,这些客观原因都约束了银行对中小企业的信贷投入。同时,中小企业贷款笔数多、数额小的特点也使商业银行需要经过更加繁琐的贷款程序。因此,以“安全性”为首要出发点的商业银行为了减少坏账、规避风险,不愿意和中小企业发生信用关系,从而造成了现阶段商业银行和中小企业的两难局面。

2 运用博弈矩阵分析中小企业的长期多次博弈过程

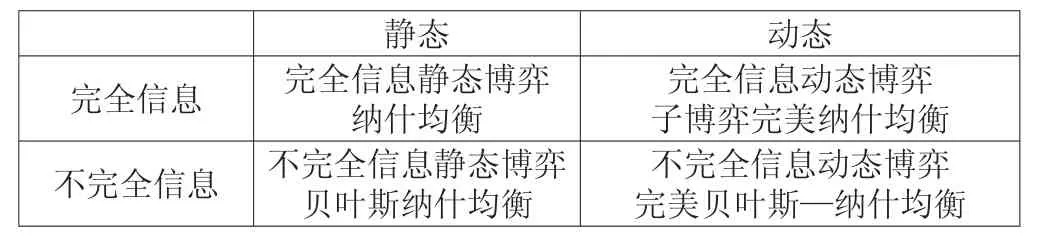

按照信息结构划分,博弈可分为信息完全博弈与信息不完全博弈。以商业银行和中小企业之间的博弈过程为例,商业银行的决策可能是贷款给中小企业或不贷款,而中小企业可能作出的决策则是守信用按时还款或者不守信用并造成商业银行坏账增多。那么在此博弈过程中,信息完全博弈是指银行与企业在做出自己决策之前已经完全了解对方在各种情况下的得益;反之,信息不完全博弈则指至少有一方不了解对方得益情况的博弈。而按照博弈双方做出决策的先后顺序,博弈过程又可以分为静态博弈与动态博弈。博弈过程分类如下:

表1

我们首先引入信息完全情况下双方的单次静态博弈过程。假设商业银行与中小企业都属于“理性经济人”范畴,即以追求自身利益最大化为目的,那么商业银行与中小企业发生信用关系的关键在于能否获得自身利益的最大化。在中小企业向银行贷款融资过程中,我们假设企业守信用按时还款而获得的收益为R1,若企业失信所获得收益为R2,且R1<R2;银行若向企业提供贷款所获得收益为R3,那么博弈矩阵如下:

表2 信息完全下的单次静态博弈

在这种博弈模型下,当中小企业得知银行同意贷款时,出于理性经济人的假设,他会选择不守信,因为中小企业不守信的收益R2大于守信时的收益R1;然而,由于信息是对称的,因此,银行知道企业会做出失信的决策,那么银行也会做出不贷款的决策。那么这种状况下纳什均衡为(不贷款,不守信),从而双方收益为(0,0)。

我们知道,在现实金融环境中,信息完全的静态博弈过程难以实现,商业银行与企业之间的关系远非如此简单,从长期来看,二者之间的博弈是一个长期无限次动态博弈的过程。那么,在下面的博弈模型中我们将以较为简单的两次重复动态博弈作为长期无限次博弈过程的特殊情况进行分析。

假设银行与企业的可能决策下的收益仍保持不变,并且金融机构充分有效,即银行总是做出贷款的决策,但如果第一次博弈中企业不守信用,那么企业第二次的贷款成本将比第一次增加X;而如果企业第一次不守信用,那么企业第二次的贷款成本将比第一次减少Y,且企业贷款成本增减来源于银行收益相应变化。那么,当企业选择(Y,Y)的均衡即两次都守信用时,可得银行两次贷款的总收益为2R3 – Y,企业两次的总收益为2R1 + Y;当企业选择(Y,N)的均衡时,企业获得总收益为R1 + R2,银行总收益为R3 – R2 – Y;当企业选择(N,Y)的均衡时,企业获得总收益为2 R1 –X,银行总收益为–R2+ R3 +X;当企业选择(N,N)的均衡时,企业获得总收益为2R2 –X,银行总收益为– 2R2+X。博弈矩阵如下:

表3 信息不完全下的2次重复动态博弈

对于中小企业而言,后三种均衡都不是可持续的战略,因为一旦出现了企业不守信用的情况,那么企业的下一次融资成本将会增加,并且从长期无限次博弈的过程来看,企业不守信用的次数越

多,企业最后借款的成本会越大,以至于达到企业信誉与收益双重受损;如果企业选择第一种策略,即一直守信用,那么企业借款成本将会在一定范围内逐渐降低(到达一个极限后不再降低),这不仅有利于中小企业提高自身的信誉,同时更低的融资成本对于正在不断壮大的企业而言也是利于其发展的。因此,从以上博弈分析我们得知,企业如果怀有“投机心理”,想要通过某一次不守信用来达到更高收益的做法是不明智的:一旦企业选择不守信用,那么下一次融资成本将会增加,而在实际状况中,如果银行系统信息完全,便可能会出现不守信用的企业不能从任何商业银行取得下一笔资金的情况,从而形成恶性循环。因此,企业选择守信用,银行持续为其提供贷款才是双赢的战略。

3 治理对策

从上面的博弈矩阵得出,解决中小企业融资困难的关键是要解决商业银行与中小企业之间的信息博弈问题,在我国现阶段融资市场资金供求方信息不完全对称的条件下,一方面,资金需求者即中小企业由于在自身体制方面存在的缺陷,内部财务制度混乱,信息不完全透明;另一方面,我国现阶段金融市场发展还未到达成熟阶段,信用评级体系不够健全,担保机构仍需完善,这样的市场环境也进一步增大了“道德风险”与“逆向选择”发生的概率,从而增大了银行贷款的信用风险。商业银行是经营风险的行业,若贷款更多的向高风险行业汇集,则使得银行更容易遭遇信用危机,因此,银行最后的博弈决策是不愿向民营中小企业贷款,这也造成了中小企业融资市场的巨大资金缺口。

要解决商业银行与中小企业之间的信息博弈问题,除了依靠政府部门法律法规与政策支持外,完善金融市场的信用评级体系与担保机制也是非常关键的一环。我们应以对待大企业、上市公司一样的态度来对待中小企业,用制度来规范中小企业的发展。一方面,应提高企业经营者对信息充分披露的意识,尽可能避免不披露或者虚假披露,最大程度地削减金融市场信息不完全的状况,这是减少银行对企业的监督成本的一个最有效的渠道之一;另一方面,企业自身应建立更加健全的财务管理体制,以权责发生制为基础,按照严格的会计准则和适用的会计制度对企业的财务信息进行真实披露,不做假账,对账户进行严格的会计核算与财务管理,保证资产负债表的健康、利润的真实与现金流量的足额。

从博弈矩阵中我们得知,在信息不完全条件下的长期多次动态博弈的过程中,商业银行与中小企业最后的决策是趋向合作的。而为了达到这个双赢的局面,需要商业银行、中小企业与政府三方面的共同努力,惟有三方通力合作,才能建立起一个日臻完善的融资市场,使我国金融市场与实体经济得到长足高效的发展。

[1] 张玉芬.中小企业融资与政府理性[J].金融理论与实践,2005,(9).

[2] 杨美琴,龚日朝.非对称信息条件下银企信贷问题的双信号博弈分析[J].哈尔滨商业大学学报(社会科学版),2009,(1).

[3] 刘伦,唐若蓝.银行服务中小企业的路径分析[J].广东财经职业技术学院学报,2009,(1).

F270

A

1005-5800(2010)11(c)-069-02

猜你喜欢

今日农业(2020年20期)2020-12-15

大众投资指南(2020年10期)2020-07-24

学苑创造·A版(2020年2期)2020-03-23

学生天地·小学中高年级(2019年10期)2019-12-30

学生天地(2019年24期)2019-11-26

消费导刊(2017年20期)2018-01-03

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28