我国煤炭产业的结构、行为及绩效

2010-10-17 06:03孙玉娟

华北理工大学学报(社会科学版) 2010年6期

孙玉娟,田 甜

(河北理工大学经济管理学院,河北唐山063009)

我国煤炭产业的结构、行为及绩效

孙玉娟,田 甜

(河北理工大学经济管理学院,河北唐山063009)

市场结构;企业行为;市场绩效

煤炭产业是我国重要的基础产业,是国民经济快速发展的重要能源,并将在长期内影响我国电力、冶金等其他重要产业的发展。经过五十多年的建设和发展,我国原煤产量增长86倍,已成为世界上最主要的产煤大国之一。但我国煤炭产业目前仍然存在很多问题,集中表现为产业集中度低、企业分散且规模普遍偏小、煤炭资源浪费严重等。这些问题严重阻碍着我国煤炭产业的发展,本文对我国煤炭产业的市场结构、企业行为和市场绩效进行了详细分析。

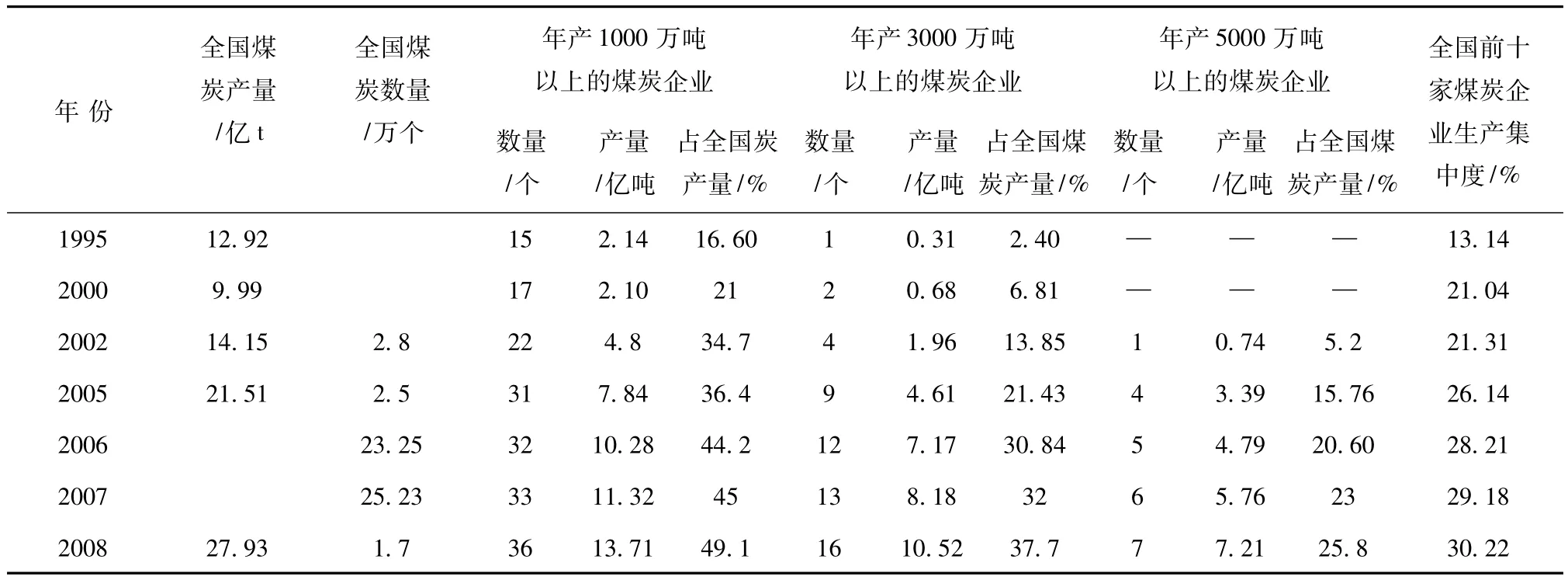

作为世界头号煤炭生产大国,煤炭产量和在一次能源需求结构中所占比例的变化一直是国民经济的晴雨表。我国煤炭产业经过五十多年的建设和发展,原煤产量由1949年的0.32亿吨扩大到2008年的27.93亿吨,增长86倍,已成为世界上主要的产煤大国之一。从建国后到80年代之前,我国煤炭产业完全在计划经济环境下运行,所有煤炭生产任务都由国有企业承担,企业建设与发展基本上依赖国家投资,企业的生产、销售、定价完全遵从政府计划。80年代初,随着改革开放政策的实施,煤炭需求量猛增,煤炭供应紧张,国家放宽对煤炭产业的管理政策,在加快发展国有重点煤矿的同时,鼓励发展乡镇小煤矿。1983年4月,国务院颁布了《关于加快发展乡镇煤矿的八项措施》文件,提出要“积极发展地方国营煤矿和小煤矿”,倡导“大中小煤矿并举”政策。随后的1984年和1985年,政府分别提出“有水快流”和“国家、集体、个人一齐上,大中小煤矿一起搞”方针,结果是煤矿数量迅速增加。由于前一阶段粗放型管理政策的引导,导致产业集中度过低,市场竞争激烈,价格秩序混乱。从2005年到2007年,国家颁布了一系列调整煤炭产业结构的文件法令,提高产业集中度和进入门槛,逐步形成了煤炭、运输一体化经营的巨型煤炭公司,同时向下游延展产业链,拓展电力和以煤炭为基础原料的化工业务,发展具有国际竞争力的大型企业集团。

一 煤炭产业的市场结构

1 市场集中度

市场集中度指某一特定的市场中少数几个最大厂商(通常市前四位或前八位)所占有的市场份额,是衡量某一市场内厂商之间市场份额的指标,反映着该市场的寡占程度。

2004—2006年,我国煤炭产业市场集中度急速上升,CR4由2003年的14.7%上升到2006年的18.1%,CR8也由2003年的12.45%升到2006年的24.80%。表明落后企业被强制性淘汰,竞争个体减少,优势企业迅速壮大。2007年整个煤炭产业的年产量25.23亿吨,CR4由2006年的18.1%上升到2007年的19.0%,CR8也由2006年的24.8%上升到2007年的26.8%。表明竞争个体仍在减少,煤炭市场正向寡头竞争市场迈进。截止2008年底,我国年产1000万吨以上煤炭企业36家,5000万吨级的大型企业集团7家,亿吨级特大型企业2家,煤炭产业集中度不断提升。

3 产品差异程度

产品差异指企业在所提供的产品上,造成足以引起买者偏好的特殊性,使买者将它与其他企业提供的同类产品相区别,以达到在市场竞争中占有利地位的目的。煤炭产品的品牌、文化和功能的差异极其微略,其差异性主要表现在以下两个方面:

一是不同煤炭企业所生产的煤炭产品本身的差别。这些性能差异 (如煤灰、发热量、含硫量)在很大程度上依赖于原煤的自然状态及赋存状况和质量,产品的品牌效应弱。

二是购买者在心理上相信一些企业产品存在的差异,这是由于购买者拥有不完全信息或煤炭企业通过加强顾客的产品忠诚度,从而使顾客在心理上相信一些企业的产品存在差异从而产生不同的偏好,这是一种购买者主观概念上的产品差别所形成的人为差异。

表1 1995—2008年我国煤炭产业集中度变化表

3 市场壁垒

进入壁垒指妨碍潜在竞争对手进入某一产业的因素或障碍,其作用是增加竞争对手的进入成本,使他们与在位企业相比在竞争上处于劣势,削弱竞争对手的进入动机,阻止竞争对手的进入。

第一,不同时期的煤炭产业政策形成了不同的进入壁垒。1994年政府提出了“扶持、整顿、改造、联合、提高”的十字方针以促进乡镇煤矿的发展,中小煤矿的进入壁垒降低。2007年初以来,国家改变了煤炭产业政策,一是扶大汰小;二是节能减排,抑制煤炭需求;三是提高煤炭资源的各项税费,保证煤炭行业健康有序发展。

第二,不同经济类型的煤炭企业进入煤炭产业的自由程度不同。国有煤炭企业的进入壁垒高于地方、乡镇和个体煤炭企业。

退出壁垒指现有企业在市场前景不好、企业业绩不佳时欲退出该产业但由于各种因素的阻挠,资源不能顺利转移出去的状况。我国煤炭产业的退出壁垒极高,尤其国有煤矿更是如此。

第一,煤炭产业资产的专用性太强。在煤矿的固定资产中,井筒占了很大的比重 (国有重点煤矿井筒要符合一定要求,造价更高),如退出煤炭生产,几乎毫无用处,矿山的专用设备也很难改作他用,煤矿从煤炭生产退出转移到其它产业,其转移成本 (或称沉没成本)太高。

第二,煤炭产业的无形退出障碍巨大。煤炭企业因经营不好或亏损严重要退出,主管部门尤其是地方政府无论是出于自身利益考虑,还是从安顿企业职工、维持社会稳定的角度考虑都会加以劝阻甚至用行政命令施加影响。

二 煤炭企业的市场行为

1 定价行为

1993年我国确立了以市场形成价格为主的煤炭价格机制。现行煤炭价格是在煤炭直接开采成本的基础上,反映的只是煤炭的制造成本,不包含因各种因素而产生的外部成本,成本不能真实全面地反映煤炭在生产过程中的实际耗费。导致煤炭企业成本不能够足额提取并得到补偿,影响到煤炭企业简单再生产的维系,因此煤炭价格构成不合理。具体体现在现行煤炭成本核算框架不科学,一方面,资源耗竭补偿成本游离在成本构成之外,煤炭成本的价格没有反映资源成本。实行市场经济后,由于企业新建矿中必须出资购买探矿权和采矿权,而且要投入大量资金进行精查,但这些支出在现行煤炭成本中无法体现,企业得不到相应补偿,导致资源进一步开发使用的资金投入困难,严重影响生产的发展。另一方面,煤炭成本没有包含反映煤炭生产的外部成本。环境治理与生态恢复费用、企业转产所需资金、实现区域转型所需资金等,在目前的煤炭成本构成中都没有得到反映。不完全计算煤炭成本的资源管理机制,必然会造成对煤炭资源的过度开采和不合理使用,导致当代人为了自身利益而损害后人利益的短期行为,最终造成煤炭产业与煤炭区域发展的不可持续性。

煤炭价格应根据我国的实际情况,以包括生产、恢复、保护与发展的完全成本为依据。煤炭产品的完全成本包括三部分:一是直接成本,即煤炭资源勘查、开采、加工过程中发生的直接支出。二是资源耗竭补偿成本,如矿区地租等。三是外部性成本,主要用于补偿、消除资源开采对生态环境与社会的损害。

2 并购行为

目前,我国各类煤炭企业2.8万余家,其中相当一部分矿井生产能力不足3万吨,产业集中度低下。我国煤炭产业基本上走的仍是一条低层次的发展道路,存在结构不合理、增长方式粗放、安全事故多发、资源浪费严重、环境治理滞后等一系列问题。2004年以来,国有煤炭企业资产重组、并购整合、改革改制不断推进,这为我国煤炭产业可持续性发展创造了条件。2008年4月,发改委发布煤炭产业兼并重组报告,对河北、河南和贵州三省的煤炭产业整合情况进行了介绍。河北省煤矿企业由“十一五”初期的917家减少到目前的532家,产业集中度明显提高;河南省七家骨干煤炭企业的生产矿井数由整合前的65个增加到了151个,控制的煤炭资源量占到全省的90%以上,合计年生产能力已提高到1亿吨以上,全省小煤矿由整合重组前的1569个减少到目前的550个,关闭小煤矿923个; 2006年贵州省政府积极推进煤矿兼并重组工作,引进省外大型煤炭企业参与本省煤炭资源的开发,参与整合重组的煤矿由1423个减少为606个。

2009年山西省推动国内最大规模的煤炭资源重组,目标是到2010年底,山西省的煤炭企业数量“将从现在的2,200家减少至约100家”。到2010年底,省内煤矿企业规模将不低于300万吨/年,矿井个数控制在1500座以内,在全省形成2—3个年生产能力亿吨级的特大型煤炭集团,3—5个年生产能力5,000万吨级以上的大型煤炭企业集团,使大集团控股经营的煤炭产量达到全省总产量的75%以上。将通过企业并购、协议转让、联合重组、控股参股等多种方式,由大型煤炭生产企业兼并重组中小煤矿,鼓励大型煤矿企业之间的联合重组;鼓励电力、冶金、化工等与煤炭产业相关联的大型企业以入股的方式参与煤矿企业兼并重组,但必须由煤矿企业控股,以实现专业化管理、煤炭与相关产业一体化经营。

三 煤炭产业的市场绩效

1 资源配置效率

受煤炭价格的推动,我国现有煤炭企业充分利用了自有的设备进行生产,据统计,我国煤炭产业的设备利用率达到85%,煤化工装备行业受市场需求推动,研制开发大型煤化工成套设备已被列入今后国家大力发展的16项重大技术装备任务之一,大型煤化工成套设备的国产化是重点内容。2007年我国煤化工产业逐步摆脱了单一引进技术的现状,自主知识产权技术蓬勃发展,有些技术取得全球领先地位。其中以即将实现工业化生产的神华煤直接制油技术、开工建设2000吨/年催化剂工厂的大连化物所DMTO技术、出口国外的兖矿-华东理工大学水煤浆气化技术和12月在云南解化投产的甲醇制汽油技术为代表。但我国煤炭产业科技水平依然很低,仍有相当一部分煤炭企业没有摆脱普采和炮采的落后方法,特别是中小型煤矿生产技术水平极低,装备极端落后,安全保障系数非常低。

20世纪80年代初,为了提高煤炭产量,提出了“有水快流的方针”,重视了产量,忽视了煤炭产业发展的质量,对煤炭资源的破坏、煤炭产业的可持续发展影响都是深远的。主要表现在:一是资源浪费严重。有资料显示,建国以来截至2003年,我国累计产煤约350亿吨,资源消耗总量却高达1000亿吨以上。二是煤炭使用浪费严重,利用效率低。近几年我国GDP仅占世界的5%左右,却消耗了全世界30%以上的煤炭。三是污染严重。主要问题是地表下沉、煤矸石污染、水资源的破坏以及在煤炭燃烧过程中产生的大量有害气体等。

2 规模结构效率

企业只有在一定的产出规模下才能使用并充分发挥大型高效设备的效益,整个煤炭产业生产的集中度应该比较高,生产要素应该较多地集中于专业化的大型企业。目前我国煤炭企业规模结构不合理问题表现突出,煤炭产业生产产量的集中度和专业化程度都不够高。企业规模具有小型化、分散化趋向。与大中型企业相比,小企业生产技术落后,原材料、能源消耗多,成本高,产品质量差。但是,这些小企业在各级地方政府的一些优惠政策支持下,具有较强的非经济性“竞争力”,与大、中型企业争原料、争能源、争资金、争市场,使大中型企业的现有生产潜力和技术潜力得不到充分发挥。从全社会角度看,这些小型化、分散化倾向必然产生生产的粗放经营和低效状况。

随着国民经济对能源的依赖与日俱增,煤炭企业的规模不断扩大,经济效益大幅提升。但总体规模与效益同其他产业相比仍然处在较低水平,产业形象与国民经济地位不符。以2006年为例,煤炭产业排名前五位的企业产量合计4.7亿吨,约占全国总产量23.8亿吨的20%。同年,电力装机前五位的企业装机容量合计为2.39万千瓦,约占全国总装机容量6.22万千瓦的近40%,煤电竞争中煤炭长期处于劣势。由此可见,大力组建高产高效的大型煤炭集团,才能够缩小与其他产业的发展差距,增强与上下游产业博弈的能力,打造与煤炭国民经济地位相符的产业形象。

[1] 崔民选.2007中国能源发展报告[M].北京:社科文献出版社,2007.

[2] 牛克洪.我国煤炭行业发展的十大态势[J].中国煤炭,2009,(7).

[3] 杨秋媛.基于煤炭完全成本的煤炭定价[J].中国煤炭,2009,(8).

[4] 王淑博.煤炭企业可持续发展研究与对策[J].中国煤炭,2009,(9).

Key words:market structure;corporate behavior;market performance

Abstract:The coal industry is an important basic industry in our country.It is the crucial source of the rapid development of the national economy,and it will impact on the development of electric power,metallurgy and other main industries in the long term.After the construction and development of 50 years,our country’s coal production increased 86 times,has becomed one of the best prime countries that are the world’s leading coal-rich states.However,there also exists many problems in coal industry at present,focusing on as follows:the low of the industry concentration,companies scattering and generally small-scale,the serious waste of resources and so on.These problems seriously hinder the development of our country’s coal industry.This article analyzed in detail the market structure,corporate behavior and market performance of our country’s coal industry.

The Analysis of the Market Structure,Corporate Behavior and Market Performance of our country’s Coal Industry

SUN Yu-juan,TIAN Tian

(College of Economics and Management,Hebei Polytechnic University,Tangshan Hebei 063009,China)

F 407.21

A

1673-2804(2010)06-0071-03

2009-12-11

猜你喜欢

英语文摘(2021年3期)2021-07-22

活力(2019年19期)2020-01-06

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年4期)2018-01-15

兰台内外(2017年5期)2017-06-06

工业设计(2016年4期)2016-05-04

能源(2015年8期)2015-05-26

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

现代企业(2015年4期)2015-02-28