回顾与反思:我国农村五保供养制度发展历程

2010-10-17 06:58:52陈晨

对外经贸 2010年7期

陈 晨

(安徽财经大学财政与公共管理学院,安徽蚌埠 233041)

农村五保供养制度“是针对农村中缺乏或丧失劳动能力、无依无靠、没有生活来源的老、弱、孤、寡、残疾人员,由乡、村两级组织负责向其提供保吃、保穿、保住、保医、保葬(保教)五个方面的援助的一种社会救助制度。”1956年1月发表的《一九五六年到一九六七年全国农业发展纲要》和同年6月第一届全国人大三次会议通过的《高级农业生产合作社示范章程》两份文件标志着五保供养制度的创立。五保制度在 50多年来的发展历程中历经了集体救助模式和国家救助模式两个制度时期,但在由集体救助模式向国家救助模式转变的过程中出现了三次救助水平的波动,本文试从筹资机制的角度思考出现波动的原因,并据此提出通过对筹资机制中的筹资主体、筹资客体和筹资程序进行优化,构建合理、高效和可持续的筹资机制,夯实五保制度的物质基础,进一步完善我国农村的五保供养制度。

一、我国农村五保供养制度发展历程回顾

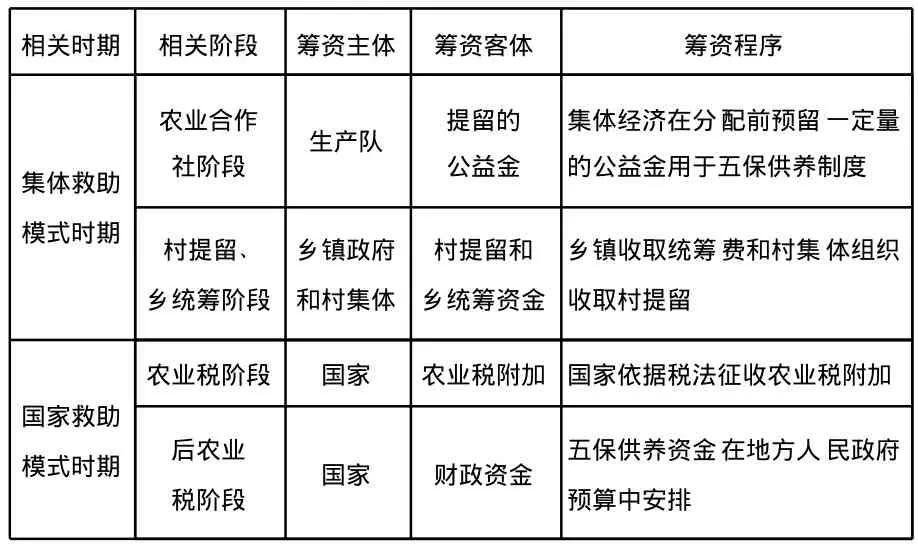

新中国成立后,党和国家十分关心农村鳏寡孤独残疾人的生存权保障问题,但囿于国家财力有限,在创立农村五保供养制度时,国家财政缺位,五保制度转变为依靠集体经济支撑的集体救助事业。这与社会救助制度的定义存在一定的出入,社会救助制度是指“公民因为各种原因导致难以维持最低生活水平时,由国家和社会按照法定的程序和标准向其提供款物接济和服务,以使其基本生活得到基本保障的社会救助制度。”正是由于该问题的存在,农村五保供养制度的发展历程被划分为集体救助(包括农业合作社和村提留、乡统筹两个阶段)和国家救助(包括农业税和后农业税两个阶段)两个时期,集体救助时期始于制度创立的 1956年,止于 2000年农村税费改革安徽试点,2000年至今为国家救助时期,即 2000年国家财政才开始承担五保供养资金。《一九五六年到一九六七年全国农业发展纲要》和《高级农业生产合作社示范章程》两份文件的发表,标志着农村五保供养制度创立并进入了农业合作社阶段,同时也是集体救助时期的起点。该阶段的筹资主体为生产队,筹资客体为生产队提留的公益金,筹资程序为集体经济在分配前预留一定量的公益金用于五保供养制度。十一届三中全会以后,家庭联产承包责任制施行,集体经济实力弱化,五保供养制度开始逐步进入村提留、乡统筹阶段。村提留是承包经营集体土地和其他生产项目的社员和企业向村集体经济组织缴纳的管理费和集体积累。乡统筹费是指乡(镇)合作经济组织依法向所属单位(包括乡镇、村办企业、联户企业)和农户收取的,用于本乡(镇)范围内的村两级办学(即农村教育事业费附加)、计划生育、优抚、民兵训练、修建乡村道路等民办公助事业的款项。但是直到 1994年1月,国务院才颁布了我国第一部关于五保供养工作的专门法规《农村五保供养工作条例》,规定五保供养所需经费和实物,应当从村提留或者乡统筹费中列支,不得重复列支,在有集体经营项目的地方,可以从集体经营的收入、集体企业上交的利润中列支。2000年农村税费改革安徽试点,农村五保供养制度进入农业税阶段,同时 2000年也是国家救助时期的开端。该阶段的筹资主体为国家,筹资客体为农业税附加,筹资程序为国家依据税法征收农业税附加。税费改革取消了“村提留和乡统筹”,农民按一定比例缴纳农业正税和农业税附加。农业附加税用于村干部工资、村办公经费和农村五保供养等支出,不足的部分主要由上级政府通过财政转移来解决。2004年农业税及其附加取消,农村五保供养制度进入后农业税阶段。2006年1月,国务院发布了新修订的《农村五保供养工作条例》,明确规定今后五保供养资金在地方人民政府预算中安排。

二、我国五保供养制度救助模式的转变与问题

通过对我国农村五保供养制度发展历程的回顾,可以发现五保制度在由集体救助模式向国家救助模式转变的过程中出现过三次救助水平的波动。第一次是十一届三中全会后家庭联产承包责任制施行,集体经济弱化,农村五保供养资金出现困难。第二次救助水平的波动出现在 2000年农村税费改革安徽试点后,从表面上看,这次税费改革稳定了五保资金的供给,但实际情况却是各级财政五保资金的转移支付方面缺乏规范性,互相推诿现象严重。第三次救助水平的波动出现在 2004年农业税及其附加取消时,从 2004—2006年间,五保资金的筹集再次出现由于各级财政在农保资金分担比例方面划分不明确的问题,各级财政相互推诿。三次波动的出现表明我国农村五保供养制度筹资机制的设计是存在缺陷的,筹资主体和筹资客体几经变化,筹资程序方面存在筹资渠道单一,各级财政在筹资责任分担比例不清的问题,具体情况可以通过表1反映出来:

表1 我国农村五保供养制度筹资机制情况

我国农村五保供养制度在进入国家救助时期后,筹资主体转变为国家,按照公共产品理论来说,这种筹资主体的选择是正确的。五保供养制度是为农村鳏寡孤独残疾人设立并提供保障生存权的纯公共产品,这与“政府主要是通过无偿征税来提供纯公共品”的理论主张是一致的。但考虑到社会保障社会化趋势和社会救助的内涵,现有筹资机制的筹资主体仍有优化空间。筹资客体伴随着筹资主体的优化,也需要进一步的优化,可以不仅仅局限于财政资金。筹资主体和筹资客体发生变动的情况下,必然会导致筹资程序的变化。对我国农村五保供养制度现有筹资机制进行优化,夯实五保制度的物质基础,可以实现五保制度的优化,为农村鳏寡孤独残疾人提供更好的生存权保障服务。

三、我国五保供养制度的完善

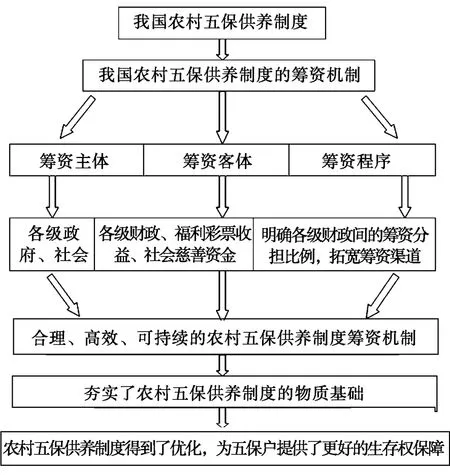

在回顾我国农村五保供养制度发展历程的基础上,从筹资机制的角度思考五保制度在由集体互助向国家救助转变的过程中出现三次救助水平波动的原因,提出一个构建合理、高效和可持续的筹资机制为核心的农村五保供养制度优化方案。方案的具体情况如图1所示:

在图1中,整个农村五保供养制度完善方案的核心是构建合理、高效、可持续的农村五保供养制度筹资机制。构建合理、高效、可持续的筹资机制应该从筹资主体、筹资客体和筹资程序三个方面着手:

(一)筹资主体

社会保障社会化其中一个很重要的内容是社会保障基金的筹资社会化,该筹资社会化包括筹资主体的社会化,“社会保障基金制度必须坚持社会性方向”。同时在社会救助的定义中也提到,社会救助是由国家和社会提供的。所以在图1中筹资主体的优化提出了变国家的一元主体结构为国家和社会二元主体结构。

图1 我国农村五保供养制度完善图

(二)筹资客体

现有的筹资客体为国家财政资金,虽然该做法符合财政学公共产品理论的相关主张,但从提高农村五保供养救助水平的角度来看,现有福利彩票收益在五保资金投入数额方面仍有很大的提升空间,社会慈善资金作为一种筹资客体也是大有作为的。

(三)筹资程序

筹资程序的优化主要是明确各级财政间的筹资分担比例和拓宽筹资渠道。我国的“财政体制是 ‘一级政府,一级财政',因此不能抹杀任何一级政府的筹资义务,否则就是实际上否认了这一级财政的公共性质。”在财政学关于公共产品供需关系的理论中存在一个供需倒挂的问题,即财政级别越低其所面临的与之相对应的公共产品需求级别的需求量越大。基于财政受财力所困难当重任,在这种情况下,财政较高的层级要对财政较低的层级进行财政资金的转移支付,结合实际,即中央政府要承担主要的五保资金筹集比重,在地方财政吃紧的情况下,要及时、足额地进行财政转移支付。筹资渠道的拓宽可以结合筹资客体的变动而进行调整。

[1]郑功成.社会保障学[M].北京:中国劳动社会保障出版社,2005:280.

[2]王洪春.社会保障学[M].合肥:合肥工业大学出版社,2007:206.

[3]陈共.财政学[M].北京:中国人民大学出版社,2007:43.

[4]殷俊,赵伟.社会保障基金管理新论[M].武汉:武汉大学出版社,2007:5.

[5]董岚.论农村公共产品供给的筹资机制及其法律保障[J].中央财经大学学报,2007(11).

猜你喜欢

今日中国·西班牙文版(2020年4期)2020-01-02 21:57:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2016年0期)2016-06-05 15:23:31

齐鲁周刊(2016年4期)2016-01-29 02:32:24

心理科学进展(2015年5期)2015-02-26 07:07:54

中国火炬(2014年3期)2014-07-24 14:44:41

西南交通大学学报(社会科学版)(2014年4期)2014-02-28 19:41:42

海关与经贸研究(2014年5期)2014-02-28 14:31:12

中国火炬(2013年11期)2013-07-25 09:50:23