国际石油价格波动对中国消费需求的冲击

----基于VAR模型的研究与分析

2010-09-26 03:40代伊博谭力文

东北大学学报(社会科学版) 2010年6期

代伊博,谭力文

(武汉大学企业战略管理研究所,湖北武汉 430072)

中国在1996年成为原油净进口国,2003年成为世界第二大石油消费国,2008年成为世界第二大石油进口国,与国际石油市场的关系日渐紧密。国际石油价格一直呈现跌宕起伏的状态,给各国经济带来了不同程度的影响。国内外的学者运用各种模型,先后研究了国际油价波动对不同国家宏观经济的冲击力度,也有极少数学者涉猎其对中观行业、微观企业的影响研究。现有的文献多集中于国际石油价格波动对美国、英国等发达国家的经济影响研究,对于中国的研究主要集中在宏观层面,中、微观层面的影响研究少之又少。本文以消费需求为切入点,从宏观、中观层面研究国际油价波动的影响,通过建立VAR模型,利用脉冲响应函数和方差分解技术分别考察社会消费总需求以及消耗成品油数量较多的四个代表性行业各自的消费需求所受到的冲击,进一步明确国际油价波动对中国经济的冲击效应和传递路径,为政府部门宏观、中观相应政策的制定以及企业的管理者、投资者相应战略的研究提供参考和借鉴。

一、 文献综述

国际油价波动的宏观经济层面研究着重于国际油价上升的效应分析。研究指标多具整体性,如GDP、GNP、CPI、PPI(生产者物价指数)、出口总额、进口总额,其中GDP、GNP应用最广,甚至有学者指出,它们是将国际原油价格波动传导至宏观经济活动中的媒介。研究对象多为美国、英国、日本等发达国家,而近年来中国的相关研究也在不断增加。在研究方法方面,VAR模型、GARCH模型、VEC模型、Granger因果检验与协整检验是最常用的计量方法。Cong Ronggang等(2008)将国际油价与宏观经济的关系研究分为三个阶段[1]:前期,不少学者发现一些发达国家的GDP或GNP与国际油价存在逆向关系,如美国、英国、加拿大等。中期,国际油价与GDP或GNP的这种线性逆向关系不再明显,很多学者研究了其样本中国际油价与宏观经济活动的非对称性关系。后期,各学者在研究中通常会假定国际油价通过需求和供给两个层面影响宏观经济:需求层面,一方面,Cunado & Perez(2005)发现国际油价的上涨会导致一些亚洲国家的通货膨胀现象,Uri & Boyd(1997)发现石油价格危机也会抑制墨西哥居民的消费和投资活动;另一方面,国际油价的上涨会使得财富从石油进口国转移至石油出口国。供给层面,国际油价的上升会提高生产成本,使得各行业缩减规模或转而进入低能源密集型行业,从而影响产出量和增加失业率。这也就意味着国际油价的上涨对不同的行业会造成不同的影响,为国际油价波动的中观行业层面的影响研究奠定了基础。中国的相关研究表明:国际油价上涨对我国经济增长的影响比下降时更为明显[2],对GDP总量、固定资产投资、通货膨胀或总体物价水平产生较显著影响[2-5]。然而国际油价波动对中国的GDP增速、出口、消费的影响,各学者众说纷纭,影响是否显著、是否存在逆向关系并未形成统一结论[6-7]。

国际油价波动对中观行业层面的影响研究虽是近年来的产物,但其意义却是重要的、深远的,因为了解不同行业会对国际油价的波动呈现何种反应对各行业的管理者和投资者有重要的参考价值,明晰国际油价波动在整个国民经济中的传导机制和路径对政府的宏观调控活动、战略储备政策制定也极为有益,而且辨识行业的不同反应在“荷兰病”(Dutch disease)经济理论背景下尤为重要,并有助于更好地理解“荷兰病”现象[8]。“荷兰病”理论强调宏观经济对某个部门的依赖性及部门间产出价格的相关性对于资源分配的决定作用,在能源危机分析中被广泛引用。因此,对于能源密集型行业比重较大的国家,国际油价波动的行业效应分析不可或缺。研究国际油价波动对行业层面冲击的学者较少,多聚焦于美国,偏重于对制造业的研究。研究方法主要分为投入产出分析与计量经济分析两大类。中国的学者较偏好投入产出分析法,如于渤、迟春洁等(2002)[9]及刘希宋、陈蕊(2004)[10]的研究。国外学者倾向于建立VAR模型测度国际油价波动的行业层面影响效应,采用的研究指标呈多样化状态,但基本可以归为两类:股票市场指标与行业产出指标。如Kilian & Park(2007)[11]运用行业红利增长率、股票回报率指标研究国际油价波动对美国制造业、零售贸易业、旅游业的影响;Rodríguez(2008)[12]运用行业产量指标考察OECD六国制造业所受到的国际油价波动的冲击。无论采用何种研究方法,中外学者的研究均显示国际油价波动对不同行业的冲击效应是不同的,即存在“行业异质性”。

本文实证研究的目的是以消费需求为基点,分别从宏观经济、中观行业的视角研究国际油价波动的冲击效应,以验证其对中国总体消费需求是否有显著影响以及不同行业的消费需求面对国际油价波动时是否会表现出不一致的特征,即行业需求的变化是否存在异质性。

二、 研究设计

1. 变量选取

消费需求、投资需求、出口需求通常被称为拉动经济增长的“三驾马车”,是GDP增长的三大动力源。在这三大需求中,消费需求占据了主体地位,因为消费是投资、生产乃至所有经济行为的最终目的,只有消费需求的不断提升才会对国家经济增长产生持续的拉动效应。李永来和刘超等(2009)[13]的实证研究也表明:拉动我国经济增长的三因素的次序依次为消费—投资—出口,在整个样本期间内,消费增加1个百分点对我国经济增长推动0.6991个百分点,而投资与出口的影响度仅有0.1004和0.2113。消费需求对于经济增长作用重大,现有文献已经证实国际油价波动对GDP有显著效应,而其对消费需求的影响则未有一致观点,因此本文宏观经济层面主要以总体消费需求为研究对象,并参照何念如、朱闰龙(2006)[4]的研究,选取指标“社会消费品零售总额”表征总体消费需求。

直接消耗原油的行业并不多,且消耗量呈绝对集中态势,石油和天然气开采业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业占据总原油消费量的99%左右。以原油消耗量为标准选取这三个中观行业进行研究,性质单一,并不能达到细致观察和明晰国际油价波动对总体经济的传导效应和路径的目的。故本文以成品油(包括汽油、柴油、煤油)消耗量为基准,选取成品油消耗量较大、对国际油价波动较为敏感的四个性质不同的、具有代表性的行业进行研究。以2007年年度数据为例,这四个行业及各自的成品油消费量分别为:电力、热力的生产和供应业(288.49万吨),石油和天然气开采业(204.14万吨),交通运输设备制造业(114.76万吨),黑色金属冶炼及压延加工业(114.64万吨)。参照高铁梅、孔宪丽等(2004)[14]的研究,本文中观行业层面选择这四个行业的销售收入数据作为各行业的消费需求变量。

2. 数据描述

本文选用季度数据,样本区间设定为:2000年第1季度—2009年第1季度。在石油价格方面,我们选用西德克萨斯中质原油现货实际价格(WTI)作为国际石油实际价格的代表,原始数据来自国际货币基金组织国际金融统计(IFS)数据库,采用Census X12法季节调整,借助美国各季度CPI计算出实际价格。在宏观经济方面,表征消费需求的指标“社会消费品零售总额”的实际值记作CS,是由中经网统计数据库的月度数据推算,经过Census X12法季节调整,借助中国各季度CPI计算得到。在中观行业方面,代表各行业的消费需求的指标“行业销售收入”的实际值记作Di(i=1,2,3,4;按照成品油消费量由高到低排列),也是由中经网统计数据库提供的月度数据推算,经过Census X12法季节调整,借助中国各季度CPI计算得到。为消除时间序列中的异方差和避免数据过度波动,我们选取各变量的自然对数形式,分别记为lnWTI、lnCS、lnDi。

3. 研究方法

本文采用双变量VAR模型来研究国际油价波动对总体消费需求和各行业消费需求的影响,宏观层面模型涉及的变量是lnWTI、lnCS,中观层面涉及的变量是lnWTI、lnDi。VAR模型常用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。各双变量VAR模型的构建与分析均采用如下四个步骤:

(1) 平稳性检验

本文采用较常用的ADF(Augmented Dickey-Fuller)单位根检验法。经检验,lnWTI、lnCS、lnDi均是非平稳的,但它们的一阶差分形式D(lnWTI)、D(lnCS)、D(lnDi)均是平稳的,即lnWTI、lnCS、lnDi都是一阶单整序列。

(2) 协整性检验

协整性检验目的在于分别判定非平稳序列lnWTI与lnCS、lnWTI与lnDi各自的线性组合是否具有协整关系。当各组变量存在协整关系时,虽然运用其一阶差分形式构建的VAR模型是平稳的,但VAR模型形式并非最佳的选择。VEC模型则可以避免建立单纯的差分VAR模型而丢失重要的非均衡误差信息的不足[15]。本文采用Johansen协整检验方法。确定最佳滞后阶数时,综合考虑AIC(Akaike Information Criterion)信息准则、SC(Schwarz Information Criterion)信息准则和HQ(Hannan-Quinn Information Criterion)信息准则,并将最高滞后阶数设定为8。在5%显著性水平下,lnWTI与lnCS、lnWTI与lnDi(i=1,2,3,4)中,除lnWTI与lnD2存在协整关系外,其余各组均无协整关系。这表明石油和天然气开采业的销售收入增长率与国际油价增长率之间具有长期的均衡关系,也就是说,短期内由于随机干扰,这些变量可能偏离均衡值,但偏离是暂时的,最终会回到均衡状态。

(3) 双变量VAR模型

初步设计为lnWTI与lnD2建立VEC模型,其余各组变量各自建立VAR模型。经检验,所建立的VEC模型的误差修正项的t统计量是显著的正值,这个模型的效果不令人满意。因此统一建立双变量VAR模型进行研究。由于VAR模型要求各变量是平稳的时间序列,故采用D(lnWTI)与D(lnCS)、D(lnWTI)与D(lnDi)分别构建5个VAR模型。在确定VAR模型最优滞后期长度时,依然参照AIC和SC、HQ准则,最高滞后阶数也设定为8。

(4) 冲击的动态效果

脉冲响应函数与方差分解技术是对VAR模型作出全面分析的常用途径。脉冲响应函数刻画的是在扰动项上加一个一次性的冲击对于内生变量当前值和未来值所带来的影响。脉冲响应函数是追踪系统对一个内生变量的冲击效果,相反,方差分解则是将系统的均方误差分解成各变量冲击所作的贡献。因此,方差分解给出对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息[14]。

三、 实证结果与分析

1. 宏观经济层面的冲击效果

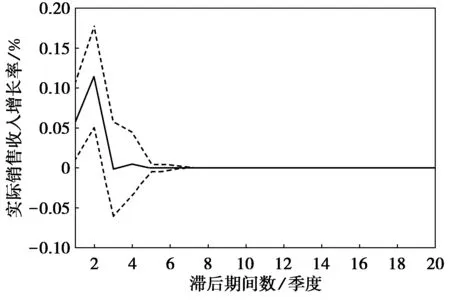

中国实际社会消费品零售总额对实际国际油价冲击的脉冲响应函数见图1。在图1中横轴表示冲击作用的滞后期间数,纵轴表示实际社会消费品零售总额增长率的变化,实线表示脉冲响应函数,代表了实际总体消费需求对实际国际油价冲击的反应,虚线表示正负两倍标准差偏离带。

从图1中我们可以看出,给实际国际油价增长率一个正的冲击,第1期对实际社会消费品零售总额的增长率产生负向的影响(-0.0027),第2期产生正向的最大影响(0.0071),第4期时到达第二个波峰(0.0014),实际社会消费品零售总额的增长率从第5期开始整体趋向于零。这表明国际油价受外部条件的某一冲击后,经市场传递,对总体消费需求的冲击效应在第2个季度时达到最大,第5个季度后开始趋于零。即国际油价的正向冲击对总体消费需求的影响并不显著,且持续时间较短。

方差分解中实际国际油价增长率冲击对实际社会消费品零售总额增长率的贡献率,也就是国际油价波动对中国总体消费需求的解释力度见图2。

图2 宏观层面方差分解图

图2中横轴表示滞后期间数,纵轴表示实际国际油价增长率对中国实际社会消费品零售总额增长率变化的相对方差贡献率。不考虑社会消费品零售总额自身的贡献率,实际国际油价增长率对实际社会消费品零售总额增长率的贡献率从第2期开始平稳保持在2.659%左右。这进一步说明国际油价的波动对于中国总体消费需求并未产生显著的影响。

何念如、朱闰龙(2006)[4]的样本区间为1999年9月至2005年6月的实证研究表明,当前世界原油价格的上涨向我国居民消费领域的传导并不明显,在对世界原油价格与我国消费之间关系的实证分析中,1999年9月前后,这种抑制作用都不存在。本文的研究结论与此一致,从2000年起始,近十年来,国际油价的波动尚未对我国总体消费需求产生明显的影响,不会使社会消费品零售总额增长率产生显著波动。

2. 中观行业层面的冲击效果

(1) 脉冲响应函数

电力、热力的生产和供应业、石油和天然气开采业、交通运输设备制造业、黑色金属冶炼及压延加工业等四个成品油消耗量较大的代表性行业的实际销售收入对实际国际油价冲击的脉冲响应函数见图3—图6。在图3—图6中,横轴表示冲击作用的滞后期间数,纵轴表示实际销售收入增长率的变化,实线表示脉冲响应函数,代表了各行业消费需求对实际国际油价冲击的反应,虚线表示正负两倍标准差偏离带。

图3 电力、热力的生产和供应业的脉冲响应函数图

从图3可以看出,当在本期给国际油价一个正冲击后,电力、热力的生产和供应业实际销售收入增长率在前2期达到最大值(0.012左右),从第3期开始下降,至第5期开始逐步趋于零。这表明国际油价受外部条件的某一冲击后,经市场传递给电力、热力的生产和供应业,冲击效应在前2个季度达到最大,之后逐步回落,在第5个季度后趋于零。即国际油价的正向冲击对电力、热力的生产和供应业的消费需求在前2个季度有促进作用,但强度不高且持续时间也不长。

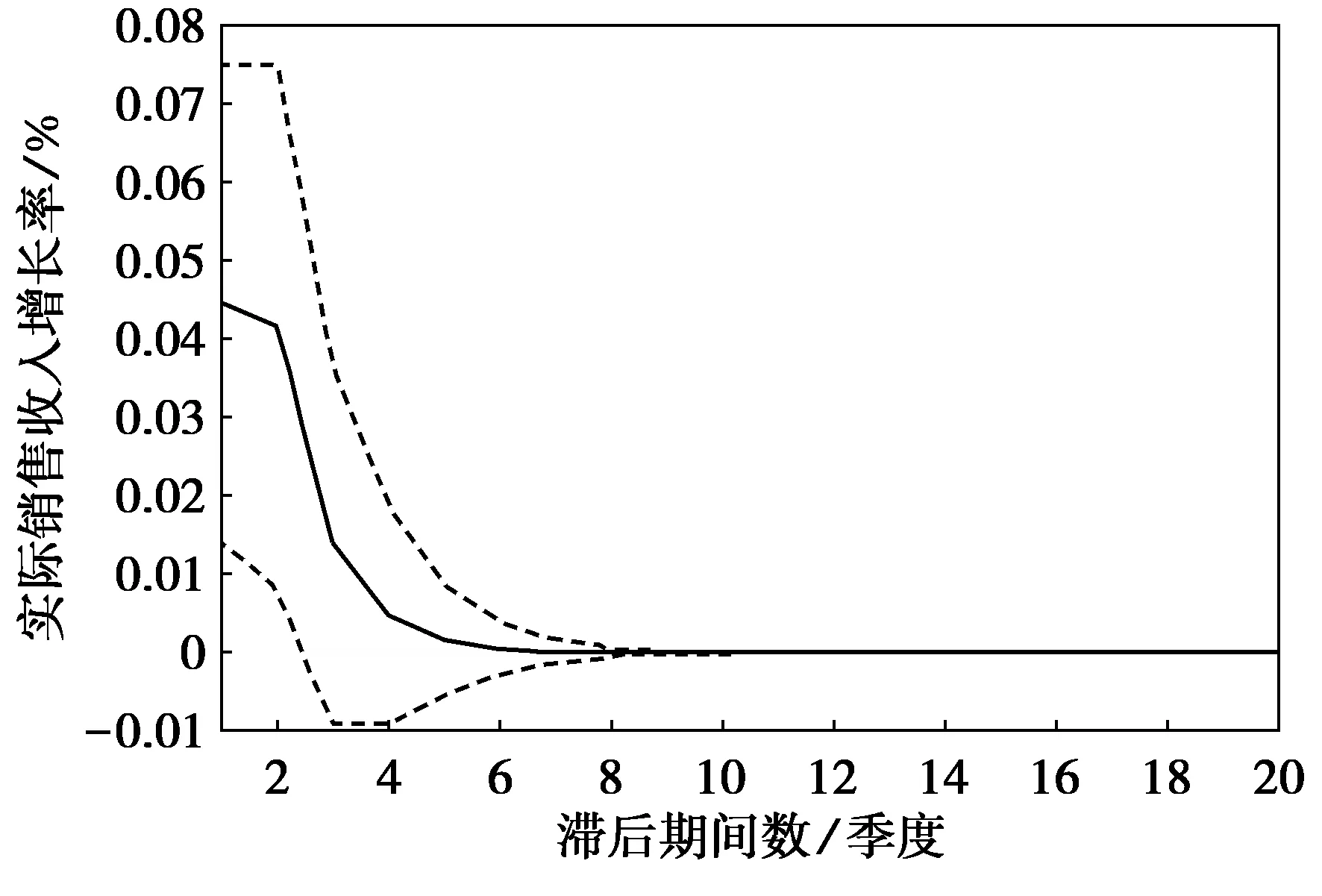

图4 石油和天然气开采业的脉冲响应函数图

从图4可以看出,给实际国际油价增长率一个正的冲击,石油和天然气开采业的实际销售收入增长率在第1期呈现正向反应(0.0586),第2期达到最高点(0.1146),第4期实现第二个波峰(0.0048),从第5期开始趋于零。这表明国际油价的某一冲击会给石油和天然气开采业的消费需求带来同向的冲击。即国际油价的上升在前2个季度会对石油和天然气开采业的消费需求产生显著的拉动作用,冲击效应会持续一年。

图5 交通运输设备制造业的脉冲响应函数图

从图5可以看出,当在本期给国际油价一个正冲击后,交通运输设备制造业的实际销售收入增长率在前3期波动较大,同样于第2期取得最大值(0.0378),从6期开始趋于零。国际油价的正冲击经市场传递也会给交通运输设备制造业的消费需求带来正面的影响,前2个季度的影响较大,冲击效应持续5个季度。

图6 黑色金属冶炼及压延加工业的脉冲响应函数图

从图6中可以看出,当在本期给国际油价一个正冲击后,也会在前5个季度给黑色金属冶炼及压延加工业实际销售收入增长率带来较为显著的正面的冲击,冲击幅度递减,从第6个季度开始趋于零。

(2) 方差分解

滞后期间数为1、4、8、20时国际油价的变化对各行业销售收入的方差分解结果,即实际国际油价增长率冲击对各行业销售收入增长率的贡献率列示于表1。由表1可知,不考虑各行业自身的贡献率,实际国际油价增长率的波动对石油和天然气开采业的贡献率最大,保持在38.113%左右;黑色金属冶炼及压延加工业次之,贡献率约为34.390%;交通运输设备制造业第三,贡献率约为12.645%;对电力、热力的生产和供应业的贡献率最小,约为5.463%。

表1 实际国际油价增长率冲击对各行业销售收入增长率的贡献率 %

四、 结 论

中国已成为世界第二大石油消费国和进口国,国际油价的波动对我国经济的影响不容忽视。本文以2000年第1季度至2009年第1季度为样本时间窗口,选取指标“社会消费品零售总额”表征总体消费需求,选择电力、热力的生产和供应业,石油和天然气开采业,交通运输设备制造业,黑色金属冶炼及压延加工业这四个成品油消耗量较大的具有代表性的行业的销售收入数据代表它们各自的消费需求,建立双变量VAR模型,通过脉冲响应函数和方差分解技术,从宏观经济和中观行业两个层面考察了国际油价波动对消费需求的影响,印证了国际油价涨跌对我国经济存在冲击的基本结论,并发现了国际油价涨跌对我国行业冲击的不同效应。在宏观经济层面,近十年来,国际油价的波动对我国总体消费需求的影响并不显著,但在可预测到的时间范围内,随着家庭用轿车的快速增长,对我国总体消费需求的影响会逐渐增大;在中观行业层面,国际油价的波动对石油和天然气开采业、黑色金属冶炼及压延加工业的消费需求有显著的同向冲击效应,对交通运输设备制造业的消费需求的拉动作用较为明显,电力、热力的生产和供应业每年消耗的成品油数量最多,但是国际油价变化对其消费需求变化的解释力度却最小。这表明对国际油价波动的反应确实存在“行业异质性”,这也进一步证明探讨中观行业层面国际油价冲击效应的必要性。

参考文献:

[1]Cong Ronggang, Wei Yiming, Jiao Jianlin, et al. Relationships Between Oil Price Shocks and Stock Market: An Empirical Analysis from China[J]. Energy Policy, 2008,36:3544-3553.

[2]童光荣,姜松. 基于非线性高斯随场动态模型的石油价格波动影响研究[J]. 中国软科学, 2008(4):127-132.

[3]何晓群,魏涛远. 世界石油价格上涨对我国经济的影响[J]. 经济理论与经济管理, 2002(4):11-15.

[4]何念如,朱闰龙. 世界原油价格上涨对中国经济的影响分析[J]. 世界经济研究, 2006(2):47-53.

[5]曾林阳. 国际石油期货价格波动对我国通货膨胀率波动的影响----基于Almon PDL的经验数据[J]. 财经科学, 2008(12):36-43.

[6]Abeysinghe T. Estimation of Direct and Indirect Impact of Oil Price on Growth [J]. Economics Letters, 2001,73:147-153.

[7]Faria J R, Mollick A V, Albuquerque P H, et al. The Effect of Oil Price on China's Exports[J]. China Economic Review, 2009,20(4):793-805.

[8]Robert W F, Timothy J B. Oil Price Risk and the Australian Stock Market[J]. Journal of Energy Finance and Development, 1999,4:69-87.

[9]于渤,迟春洁,苏国福. 石油价格对国民经济影响测度模型[J]. 数量经济技术经济研究, 2002(5):74-76.

[10]刘希宋,陈蕊. 石油价格对国民经济波及效应研究[J]. 经济师, 2004(3):9-10.

[11]Kilian L, Park C. The Impact of Oil Price Shocks on the U.S. Stock Market[EB/OL]. [2010-02-05]. https:∥editorialexpress.com/cgi-bin/conference/download.cgi?db-name=NAWM2008&paper-id=54.

[12]Rodríguez R J. The Impact of Oil Price Shocks: Evidence from the Industries of Six OECD Countries[J]. Energy Economics, 2008,30:3095-3108.

[13]李永来,刘超,高小敏. 我国经济增长动力的区域差异分析[J]. 西安交通大学学报:社会科学版, 2009,29(1):46-51.

[14]高铁梅,孔宪丽,刘玉,等. 中国钢铁工业供给与需求影响因素的动态分析[J]. 管理世界, 2004(6):73-80.

[15]翁非. 石油价格冲击与中国经济增长:基于三变量VAR模型的研究[J]. 统计与决策, 2006(11):84-86.

猜你喜欢

加油站服务指南(2021年7期)2021-10-14

河北金融年鉴(2021年0期)2021-08-25

加油站服务指南(2021年4期)2021-07-21

中国石油石化(2021年8期)2021-07-20

上海大中型电机(2021年1期)2021-06-09

河北金融年鉴(2020年0期)2021-01-21

今日农业(2019年13期)2019-01-03

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

华北理工大学学报(社会科学版)(2015年3期)2016-01-11