财务视角下的江西铜业可持续增长研究

2010-09-22 07:24:09章丽萍

华东交通大学学报 2010年4期

章丽萍

(华东交通大学经济管理学院,江西南昌330013)

财务视角下的江西铜业可持续增长研究

章丽萍

(华东交通大学经济管理学院,江西南昌330013)

上市公司可持续增长问题是研究的热点。基于希金斯的可持续增长模型,采用定性分析与定量分析相结合的方法,以江西铜业的财务数据为样本进行了实证分析。首先针对2003—2008年的财务数据进行纵向分析,运用均值差异T检验和威尔科克森带符号的等级检验两种方法,验证其是否实现可持续增长。经检验,江西铜业属于超速增长。为探究江西铜业超速增长的成因,具体分析了驱动因素,包括销售净利率波动、资产周转率攀升、权益乘数稳定和收益留存率变动的原因。同时从增长方式、资金来源、经营增长效率等三方面分析了江铜可持续增长的趋势走向。最后,给出了促进江西铜业可持续增长的管理策略。

可持续增长;财务;超速增长;江西铜业;实证分析

铜为重要的战略物资,是重要的基础原材料,在我国金属铜将长期处于重要的缺稀资源地位。近年来,随着全球高科技的迅猛发展,铜的消费量在新兴的电子和电信行业蓬勃发展中大增。在旺盛需求和持续上涨价格的调节下,铜冶炼加工领域投资迅速增长,并引发了新增产能的集中释放,竞争不断加剧。2009年,受美国金融危机的影响,资本市场及商品市场陷入恐慌,铜市几乎是在短短一个月时间内完成了牛熊的逆转。江西铜业集团是我国铜的采矿、选矿、熔炼及精炼的最重要的生产基地,公司控股的江西铜业股份有限公司分别在伦敦、香港、上海上市,其可持续发展状况到底如何?是增长过度,还是增长不足?哪些因索影响了企业的可持续发展?如何有效地实现企业的可持续发展?这些都已成为需要迫切解决的问题。

国内外财务学界对企业可持续增长问题进行了大量的研究。20世纪70年代希金斯的企业可持续增长模型[1])的出现使企业可持续增长问题的研究从定性分析发展到定量研究阶段。油晓峰[2]发展了财务可持续增长模型,拓宽了财务可持续增长模型在我国的应用范围。汤谷良[3]对不同经典的可持续增长模型进行了比较分析,并利用万科7年的数据对不同模型进行了案例验证。王福胜[4]以沪深两市钢铁行业上市公司为样本,以希金斯和范霍恩的可持续增长模型作为理论基础,通过描述性统计、Wilcoxon Signed Ranks检验等统计方法检验钢铁行业的增长现状及其增长的可持续性。以上的研究多囿于介绍、评述国外经典的理论与模型,运用经典模型检验企业发展现状,并聚焦在影响可持续增长的驱动因素分析上,虽然有从财务角度对某一行业或某一产业可持续增长现状及其影响因素的分析,但是目前缺乏对某一上市公司整体可持续增长状况的具体研究。以江西铜业为样本进行研究,为上市公司可持续发展及增长管理以及其他上市公司经营管理提供参考。

1 可持续增长模型

可持续增长率是指在不需要耗尽财务资源的情况下,公司销售所能增长的最大比例。希金斯的可持续增长模型概括如下:

可持续增长率(SGR)=销售净利率×资产周转率×留存收益率×权益乘数

企业实际增长率(g)=△S/S0

其中:△S代表本年销售增加额;S0代表期初销售收入额。

若企业实际增长率(g)=可持续增长率(SGR),便认为实现了可持续增长。可持续增长率与销售净利率、资产周转率、财务杠杆成正比,而与股利支付率成反比。

2 江西铜业的可持续增长的实证分析

2.1 样本选取和数据来源

为了检验江西铜业集团是否保持可持续增长并分析其成因,尽可能避免随机因素干扰,保证分析的时间稳定性,本文在其财务可持续增长状况的分析中,选择了江西铜业集团2003年至2008年共6年作为分析期。

江西铜业集团的主要财务数据来源于各样本公司在中国证券监督管理委员会网站、巨潮资讯网及中国上市公司资讯网上公布的1999—2007年的年度财务报告、国泰君安研究服务中心开发的CSMAR系列数据库。

2.2 指标选取

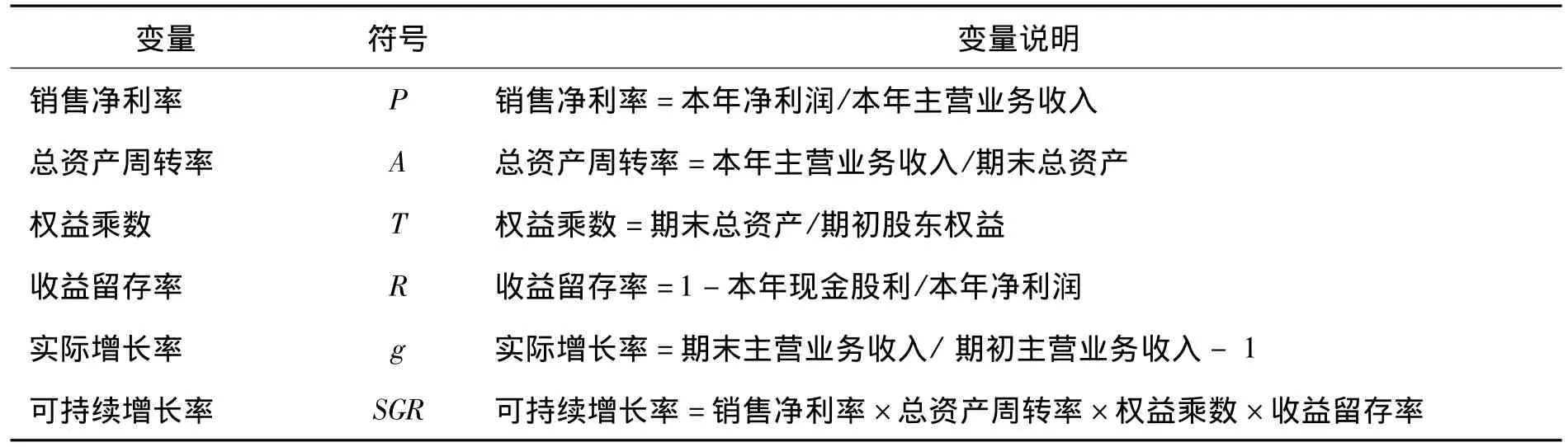

依据希金斯的可持续增长模型,考虑到现实统计数据的可获取性,本文选取了6项财务指标,研究涉及的各种变量及其定义如表1。

表1 主要研究变量及其定义

2.3 样本的描述性统计和假设检验

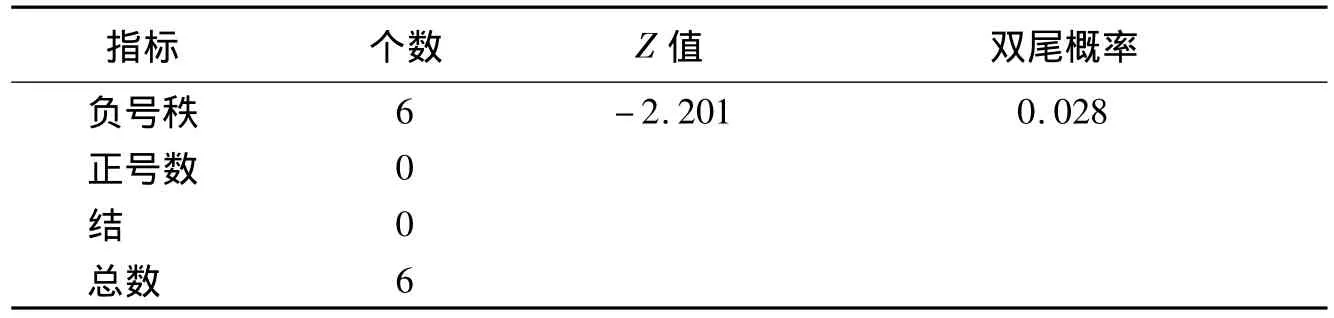

从表2可以看出,江西铜业的可持续增长率在2003—2006年都呈逐年上升趋势,2007年和,2008年略有下降,而这6年,其实际增长率都超过可持续增长率,未实现可持续增长,因此,可以估计两者有显著差异。为检验实际增长率和可持续增长率两个样本无显著差异,采用配对均值差异显著性T检验。表3表明,T检验的双尾显著性概率为0.01,小于0.05,拒绝原假设,即可持续增长率于实际增长率的均值差异在95%以上的置信水平高度显著,意味着江西铜业集团2003—2008年的可持续增长率SGR与实际增长率g存在显著差异,未实现可持续增长。为检验江西铜业是增长过度还是增长不足,运用SPSS软件进行了威尔科克森带符号等级检验(如表4),可以得出结论:江西铜业在2003—2008年的6年期间可持续增长率小于实际增长率的负秩数样本占100%,属于增长过度,反映出样本企业处于增长过快、投资不足的状态,这将导致企业资金不足,因而需要进行融资予以弥补。

表2 江西铜业实际增长率和可持续增长率汇总表

表3 江西铜业实际增长率和可持续增长率均值差异显著性T检验结果

表4 江西铜业实际增长率和可持续增长率威尔科克森带符号等级检验结果

3 江西铜业的可持续增长的驱动因素分析

依据希金斯的可持续增长模型,本文对影响江西铜业2003—2008年的可持续增长率的驱动因素进行分析,试图进一步探寻影响江西铜业集团财务可持续增长状况的具体财务因素,见表5。

表5 可持续增长率的驱动因素汇总表

从表5可以看出,江西铜业销售净利率除2007年和2008年外逐年上升,说明公司持续盈利能力比较好;总资产周转率2003年最低,2008年最高,一路攀升,说明公司资产的营运能力和经营效率在逐年提高;收益留存率除2003年较低外,波动不大,总体是呈上升的趋势,说明公司分红适度,逐步走上了良性发展的道路;而权益乘数基本保持稳定,2003—2007年保持在2.1~2.3之间,说明公司将财务风险控制在适度的水平。

3.1 销售净利率波动原因分析

销售净利率是由销售收入(主营业务收入)与净利润决定的。总体来看,2003—2006年公司的主营业务成本、期间费用环比增长率小于主营业务收入环比增长率,虽然成本费用逐年上升,但主营业务收入逐年增长,净利润逐年上升,造成销售净利率年年上升。2006年的销售净利率0.181为近6年最高水平,主要由于2006年,江铜的亮点一个接一个:采选冶主业再添后劲;铜加工产业初具规模;资本运作多领域延伸;循环经济实现新突破。2007年,虽然由于公司产能、销量大幅增加并且产品价格上涨,公司营业收入较上年增加65%,但公司的营业成本较上年增加了99%,主要是电解铜产能扩大了75%,由此导致进口原材料大幅增加,铜精矿自给率大幅下降,从而带来了成本的增加以及产品毛利率的下降。另外,2007年公司的销售费用、管理费用、财务费用都明显高于2006年,所以导致2007年的销售净利率下降。而2008年,销售净利率的大幅下降,主要是因为受到了全球金融危机的影响。

3.2 资产周转率攀升原因分析

资产的周转率反映企业资产的营运能力和经营效率。资产周转率可以进一步分解成应收账款周转率、存货周转率(流动资产周转率主要受制于应收账款周转率和存货周转率)和固定资产周转率。

如表6所示,2003—2008年间,公司的应收账款周转率、存货周转率、固定资产周转率较高,周转速度较快,而且存在着上升的趋势,尤其是存货周转率呈明显上升势态,这表明公司资产的营运能力和经营效率逐年提高。资产运营能力的提高有利于部分解决企业超增长带来的资金缺口。从各类资产周转速度看,存在着一定的差异,江铜企业的应收账款周转率最高,其次是存货周转率,最后是固定资产周转率,符合资产本身的性质。从行业特点、资产构成及企业本身管理方面分析,江铜通过提高应收账款、存货的管理水平,加快其周转速度来提高公司总资产周转率,进而提升可持续增长率仍然有一定的空间。

表6 江铜2003—2008年应收账款周转率、存货周转率、固定资产周转率汇总表

3.3 收益留存率变动原因分析

从2000年开始,中国证监会把现金分红作为上市公司再筹资的必要条件,并大力推动和鼓励上市公司实施积极的利润分配措施。但较高的现金股利支付率加剧了企业急剧扩张所带来的内源性财务资源的短缺问题。对江西铜业而言,我们从表5可以看出,2004—2008年,公司的收益留存率较2003年有较大幅度上升,反映了江西铜业的股利支付政策逐步克服了高比例分红的误区,采用适度分红的策略,走上良性发展的道路。

3.4 权益乘数稳定原因分析

近几年,在公司销售净利率水平较高和经营风险相对较低的情况下,管理层综合考虑了公司财务风险和经营风险,以求控制财务风险来平衡企业总风险,公司通过大量增发、配股和适当增加债务来维系实际增长水平,而股东权益也有一定程度的增长,从而使权益乘数相对稳定,2003—2008年保持在1.45~1.89左右,从这些数据可以看出,江西铜业是较为保守型企业,江西铜业的权益乘数稳定意味着资产负债率也稳定,较低的权益乘数水平说明企业的财务风险不高,然而低水平的权益乘数也说明了公司没有有效的利用财务杠杆来发挥作用。另一方面,虽然总的资产负债率稳定,但债务结构并不是很合理,流动负债在总负债中占的比重很大,在2005—2007年间,流动负债约占负债总额的80%,这表明企业临时偿债压力大,财务风险依然要引起管理者的重视。可喜的是,2008年,公司发行的68亿分离可转债,在一定程度上改善了公司财务结构,公司资产负债率下降4.54个百分点,为38.16%,远低于竞争对手60%以上的水平。同时短期负债占总资产的比重由上年的26.04%下降到8.68%。

4 江西铜业的可持续增长的趋势走向分析

江西铜业自1997年在香港、伦敦两地成功上市至2003年,其产品能够带来巨额利润,形成大量的自由现金流量,江西铜业集团实际上已经进入成熟期。但是如果企业不能够不断注入新的活力,企业就不可能持久地发展。因此,把握江西铜业可持续增长的趋势走向,才能更好地实施增长管理策略,最终实现可持续增长。

4.1 外部环境有压力

在实际的经济环境中,可持续增长率受制于宏观经济发展速度。当期的宏观经济环境具有很多不确定性。一方面,金融危机的发展具有不确定性,而主权国家债务危机的出现又给全球经济发展蒙上一层阴影,这将给正在回升的铜价带来不利的影响;另一方面,经济刺激计划的逐步退出将减缓因固定资产投资大幅增加带来的铜价回升的势头;其次,通货膨胀和人民币面临升值压力将给企业生产经营带来巨大的影响;最后,江铜的主要产品阴极铜约占国内产量的五分之一,消费量的七分之一,在同行业中处于领先水平。但是近几年,国内主要产铜企业竞相扩充产能,阴极铜产量迅速而大幅度地增长,一大批新兴铜加工企业异军突起,同行业的竞争日趋激烈。这样的宏观经济环境无疑给江西铜业的可持续增长带来一定的负面影响。

4.2 竞争能力有保障

企业的战略是持续发展的保障。江铜集团根据企业发展的需要制定了同心多样化战略,以“铜”为核心,采取有限相关多元化的战略。以精铜开采和阴极铜生产为企业的主业,并不断延伸产业链,开发和生产铜系列深加工产品,巩固和加强企业在这一领域的优势。在壮大铜冶炼主业的同时,不断对产业结构进行战略性调整,大力发展多样化经营,高起点进入铜产品加工领域,并迅速抢占制高点。这些都使得江铜集团的竞争力在逐年提高,财务可持续增长能力逐步增强。总体来看,企业增长方式注重的是在现有产品与市场之外的兼并与扩张,进行多元化经营,通过产品与市场的兼并来扩大规模,同时强化资源储备、加强自有矿山的挖掘潜力度来获得增长。

4.3 融资能力有支撑

支撑江西铜业高速增长的资金来源主要是外部股权融资和负债,且多采用股权融资的方式。江西铜业的资产负债率也从10年前的75.4%,下降到2007年的37%,资产负债率得到很好控制。另一方面,公司实行外延扩张高速增长的战略不变,2003年到2007年,其销售增长平均达到48.9%,增长的销售额也对巨大的债务负担构成相当大的抵冲作用,5年间年权益乘数稳定在1.4~1.9之间。同时,较低的留存收益率也为企业充分利用内源资金、采取积极的股利政策提供了空间。

4.4 盈利能力有保证

最近几年,在中国铜行业的景气度提升过程中,江西铜业通过积极扩大规模,深挖内潜,加强矿产资源储备,积极调整产品结构,加强成本管理,取得了令投资者满意的经营业绩,盈利能力不断提高。2003年至2008年公司经营效率,成长能力处于行业领先水平,有较乐观的发展前景。其每股收益、净资产收益率、速动比率、总资产周转率等指标都令投资者满意。江西铜业的偿债能力一直保持在同行业上游,偿还到期债务的风险小,而资产负债管理能力、调配资产能力都比较强,主要是通过运用财务杠杆使效益大幅度提高。资产周转率从2003年的0.57一路提高到2008年的1.68。这是可喜的变化,表明资产的营运效率不断提高,有利于从根本上提高财务可持续增长水平。2007年增长率虽然较前几年有较大下降,但增长质量要好于往年,而且这种增长不是通过提高留存收益比例(股利支付率下降),而是通过高销售增长来实现的。在经营方面,江铜集团经历了痛苦的去库存化过程,使公司存货由2007年的增加27.9亿元变为2008年的减少22.3亿元,有利于改善公司现金流。

5 促进江西铜业可持续增长的管理策略

从总体上看,江西铜业未实现可持续增长,属于增长过快的状况。超速增长主要是依靠增加销售净利率、提高资产的营运能力、采用较高的现金股利分配政策、主要依靠股权融资获取资金来源来实现的。但是这种高增长是通过建立外源性资本扩张和提高财务杠杆来实现的,必然加剧企业财务资源的消耗,增大企业财务风险。而外部环境的不确定将给企业的可持续发展带来负面影响。企业较好的竞争能力为企业长期的可持续发展提供了保障;多采用股权融资和较高的股利分配政策,为企业获得可持续发展的资金来源提供了新空间,但是融资结构不平衡,将进一步增大企业财务风险;较强的盈利能力是江西铜业可持续增长的关键,但是如何维持高销售增长,进一步提高销售净利率是企业面临的极大挑战。

江西铜业要实现可持续增长,本文建议在提升企业业绩、增强企业核心竞争力的同时,保持合理适度的财务比率,实现平衡增长。

(1)进一步提高资产运营能力。内部挖潜,提供资金使用效率是低成本扩大企业财务资源的有效途径。抓好信用政策管理、保证资金回笼、加快现金流量的管理可以满足上市公司增长过快的资金需要。这在企业高销售增长的情况下尤为重要。江西铜业集团的资产周转率一直呈上升态势,但江西铜业最近3年的应收账款周转率有所下降、存货周转率仍略低于同业上市公司平均水平。因此江西铜业应进一步提高应收账款、存货的管理水平,加快其周转速度来提高公司总资产周转率,进而提升可持续增长率。

(2)进一步增强企业盈利能力。适应经济环境的变化,提高技术水平和强化内部管理,强化成本控制,优化成本费用结构和开源节流,进一步降低销售成本,努力提供销售净利率,是企业增强盈利能力的基础;扎根主营业务,整合企业的优势资源,发展具有独特竞争优势的产品和服务、集中精力培养核心竞争力是企业增强盈利能力的根本。在全球金融危机、主权国家债务危机的背景下,江西铜业要增强盈利能力,就应该围绕落实“发展矿山、巩固冶炼、精深加工、相关多元”的发展战略,致力于增强发展后劲,并采取系列措施,如推进资源开发战略,拓展稀散金属业务,提升产能,扩大市场份额等,努力从全球金融危机带来的负面影响中走出来。只有提高盈利水平,才能为企业发展提供源源不断的内源性资本,才能保证企业长期可持续增长。

(3)合理安排融资结构。江铜集团的资产负债率控制得很好,保持在40%左右,远低于同行业平均水平;其财务风险并不高,提高权益乘数仍有一定的空间。因此,江西铜业可以权衡股权和债券筹资的风险与收益,在可接受风险范围内,再适度提高债务融资的比例,只要负债筹资导致的财务风险增加不会产生很高的总体风险,公司保持一个相对合理的资本结构,负债筹资就会为企业带来财务杠杆利益。另外,江西铜业处于成熟期,现金流较充足,筹资能力强,资金积累规模较大,具备较强的股利支付能力,而江铜的股利支付率与我国多数上市公司相比,相对较高,因此,合理权衡收益留存和股利支付,必要的时候可适当降低股利支付率。

[1]ROBERT C.Higgins sustainable growth under inflation[J].Financial Management,1981(3):36-40.

[2]油晓峰,王志芳.财务可持续增长模型及其应用[J].会计研究,2003(6):48-50.

[3]汤谷良,游尤.可持续增长模型的比较分析与案例验证[J].会计研究,2005(8):50-55.

[4]王福胜,曾子晖.我国钢铁行业上市公司可持续增长状况的实证分析[J].数理统计与管理,2008(6):1 089-1 094.

(责任编辑 刘棉玲)

A Research on Sustainable Growth of Jiangxi Copper Corporation from Financial Perspective

Zhang Liping

(School of Economics and Management,East China Jiaotong University,Nanchang 330013,China)

Sustainable growth of listed companies has been a popular researching topic.Based on Higgins financial sustainable growth model,combining the method of qualitative analysis and quantitative analysis,adopting the financial data of Jiangxi Copper Corporation as sample,an empirical analysis is conducted.Firstly,average t-test and Wilcoxon signed tests with symbols is used to test whether Jiangxi Copper Corporation has sustainable growth from 2003 to 2008.Test shows that Jiangxi Copper Corporation has over-speed growth.Then,in order to explore the causes of Jiangxi Copper Corporation over-speed growth,this paper makes a detailed analysis on the driving force factors,including fluctuation of sales net profit rate,increase of capital assets circulating rate,stability of rights and interests multiplier,and variation of retained earnings rate.Meanwhile,the trend of Jiangxi Copper Corporation sustainable growth is also analyzed in terms of growth mode,fund sources and fund growth efficiency.Finally,some suggestions of sustainable growth are put forward.

sustainable growth;financial perspective;over-speed growth;Jiangxi Copper Corporation;empirical analysis

F234.3

A

1005-0523(2010)04-0111-06

2010-04-18

章丽萍(1972-),女,副教授,博士研究生,研究方向为公司理财、会计理论与方法。

猜你喜欢

铜业工程(2021年2期)2021-06-27 10:35:54

铜业工程(2021年1期)2021-04-23 01:44:38

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

矿产勘查(2020年1期)2020-12-28 00:21:42

矿产勘查(2020年1期)2020-12-28 00:21:40

今日农业(2020年24期)2020-12-15 16:16:00

物流技术与应用(2017年3期)2017-05-17 05:28:48

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

筑路机械与施工机械化(2014年3期)2014-03-01 02:58:04