税收筹划博弈分析

2010-08-13 09:51:10夏浪花王晓芳

合作经济与科技 2010年9期

□文/夏浪花 王晓芳

引言

经济人假设是经济学中两个最基本的假设之一。具体地说,就是经济人的本质是自私的,其从事所有的经济活动都是理性的,总是以最小成本去追求最大的经济利益。这项假设应用到企业纳税中就是说企业具有“纳税理性”,总是在特定的税收环境下进行自利的、主动的选择,以最大限度地实现最小投入(纳税成本等)和最大产出(税后利润)的均衡。正是因为企业具有这种理性的行为选择以及我国税收法律法规的不完善性和局限性,导致企业为了追求自身利润最大化而纷纷采用各种手段来减少纳税。随着我国税收法律法规的逐步完善和打击偷、逃、漏税的税收行为力度的加强,税收筹划就成为市场经济条件下经济发展和诚信纳税的必然产物。税收筹划是企业的一种理财活动,是指纳税人为实现自身经济利益最大化的目标,在不违反现行法律的前提下,依据政府的税收政策,通过对企业的经营事项进行事先筹划,对多种纳税方案进行科学的优化选择,以获得最大的税收利益。博弈论研究的是一些个人或组织在一定的环境条件下,在一定的规则下,同时或先后,一次或多次,从各自可以选择的行动或策略中进行选择并加以实施,并从中取得相应结果的过程。博弈论可以说是现代经济学的一场革命,1994年度的诺贝尔经济学奖授予三位博弈论专家,可以看作是一个明显的标志。许多经济现象现在都能用博弈论来解释,博弈论在经济学中应用也越来越广泛,并且成为一种普通的经济学分析工具。在博弈论中,个人效用函数不仅取决于自己的行为选择,而且也依赖于其他相关人的行为选择。从这个意义上讲,博弈论研究的是存在相互外部条件下的个人选择问题。对于企业来说,博弈论的指导作用是不言而喻的。正是因为如此,本文对税收筹划领域的博弈行为进行分析,以期对税收筹划问题提供一种新的解释和研究思路。

一、博弈论相关概念

1、纳什均衡。“纳什均衡”是由美国数学家纳什提出的,现已成为博弈论中应用最广泛、使用频率最高的一个概念,是博弈论的基础和核心。纳什均衡是具有如下特征的策略组合:每一个局中人的策略都是对其他局中人策略的最佳反应。换句通俗的话说,就是在给定你的策略,我选择的策略是最好的;在给定我的策略,你选择的策略也是最好的,即双方在对方给定策略下不愿意调整自己的策略,这种最佳策略组合就构成一个“纳什均衡”。它体现了双方博弈行动的一种稳定状态。

2、纯策略和混合策略。纯策略就是给定每一个局中人具体明确的非随机性的行动计划,而且各个局中人的支付也是明确的。而混合策略是与纯策略相对的一个概念,是指博弈方根据一组选定的概率,在两种或两种以上可能的行为中随机选择的策略。注意混合策略包括纯策略,而且有时在不存在纯策略纳什均衡的情况下却存在混合策略的纳什均衡。

3、非对称信息。非对称信息是一个与对称信息相对的概念,非对称信息又叫信息不对称,是指在参与博弈的各方中某方拥有的信息其他方并不拥有,即有一方对其他方的信息所知不完全。

二、税收筹划博弈行为描述

税收筹划的过程就是在不违反现行税收法律法规的前提下,对税收政策的差别进行选择的过程,这种过程是企业根据现有的信息进行行为选择的过程。企业对自己的财务状况、发展战略和筹划意图有着完全的信息,熟悉和掌握国家的各种税收法律法规和政策。但是,企业对其竞争对手的经营状况、财务状况以及发展战略不可能都完全了解,因此他们之间是信息不对称的,在市场竞争中彼此直接就构成了一个博弈中的两个局中人。同时,外部市场环境的变化对企业来说也是信息不对称的,企业无法准确地预测市场的变化时间、方向以及如何变化。同样,就外部市场环境来说,它由无数的企业组成,其中特定企业的信息对它来说也是不对称的,所以企业和外部市场环境也构成一个博弈的双方参与人。企业在经营过程中进行税收筹划时,国家制定的税收法律法规是公开、透明的,企业是完全了解的。但是,企业税收筹划的合法性却需要得到税务机关的认可,在这一过程中,由于税务机关对企业信息的了解是不完全的,且税务稽查人员的水平参差不齐以及看待问题的角度不一样都将导致税务行政执行的偏差。因此,即使企业的税收筹划是完全符合国家政策的,也有可能被税务机关认为是偷税或恶意的避税而加以查处。所有的这些信息对企业来说也是不对称的,企业无法判断税务机关对税收筹划的界定和税务人员的素质,从这一点来说,企业和税务机关又构成税收筹划博弈的双方。

三、企业税收筹划博弈模型分析

从以上分析可知,企业在实际进行税收筹划时必须考虑三个方面的因素:一是要考虑竞争对手采用的策略对自己的影响;二是要考虑外部环境变化的影响;三是要考虑代表国家的税务机关对企业税收筹划活动是否认定为合法税收筹划的影响。下面将通过建立对应的博弈模型来分析这三个因素对企业是否进行税收筹划决策的影响:

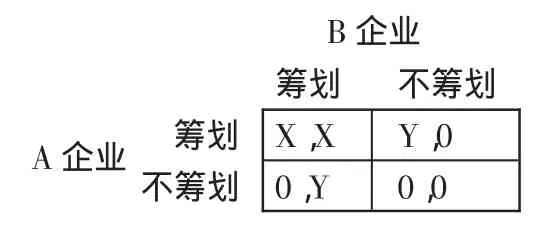

1、企业与企业之间的博弈分析。在市场经济条件中,企业之间作为市场竞争博弈的主体是理性的,总是以自身利益的最大化为原则来选择最优的策略行动。企业与企业之间展开的是在非完全信息条件下的博弈,本文假设在同一行业中存在两家实力相当的大型企业A和B,都面临着是否要进行税收筹划的选择。他们经过测算得出:如果两家企业都进行税收筹划,各自获得正的节税收益为X单位,而都不进行税收筹划各自获得的节税收益为零。如果A企业进行税收筹划而B企业不进行税收筹划,A企业获得节税收益为Y且Y>X,而B企业的节税收益为零(因为此时A企业降低了成本,增强了竞争力,能够抢占B企业原来的市场份额),反之亦然。

模型的建立:局中人(1)是A企业,局中人(2)是 B 企业;行动策略:A、B 企业都是筹划或不筹划。假设A、B企业进行税收筹划的概率分别为P1和P2。节税收益的支付矩阵如下:

B企业A企业筹划不筹划筹划X,X 0,Y不筹划Y,0 0,0

表格中每格的两个数字代表对应策略下两个企业的节税收益,第一个数字是A企业的节税收益,第二个数字是B企业的节税收益。

先站在A企业的角度看,筹划的期望收益:EU1=XP2+Y(1-P2)>0;不筹划的期望收益:EU2=0。从分析可知,不管B企业采用什么策略,税收筹划都是A企业的严格优势策略,因而理性的A企业会选择税收筹划。同样的道理,站在B企业的角度看,无论A企业采用何种策略,税收筹划也是B企业的严格优势策略,因而理性的B企业也会采用税收筹划策略。所以,(筹划,筹划)的策略组合不仅是这个博弈的混合策略纳什均衡的解,而且还是一个混合占优策略均衡的解。企业选择税收筹划不仅可以增加自己的收益,而且也会增加整个系统的收益。因此,理性的企业都会选择税收筹划来降低自己的经营成本,提高企业自身的竞争力,以使自己在激烈的市场竞争中处于有利的地位。

2、企业与外部环境博弈分析。外部环境包括企业所处的市场环境和税收环境,是企业经济活动中不可控的因素。其中市场环境是企业赖以生存的基础,而税收环境是企业税收筹划的外部条件。尽管博弈主体外部环境在形态上不是一个具体客观实体,但却时刻影响企业的经营。因此,企业进行税收筹划必须考虑外部环境变化所造成的影响。企业进行税收筹划时需要花费的筹划成本包括直接成本、机会成本和风险成本。直接成本是企业为取得税收筹划收益而发生的直接费用,是一种显性成本,筹划者一般都会在筹划方案中予以考虑;机会成本是指企业为了采用特定的税收筹划方案而放弃的其他潜在收益;风险成本是指税收筹划方案因外部环境的变化而使筹划目标落空和筹划方式选择的不妥导致要承担法律责任所造成的损失。

模型的建立:局中人(1)为企业,局中人(2)为外部环境;博弈双方的策略:企业为筹划或不筹划;外部环境为变化或不变化;模型中变量的含义:C1表示税收筹划的直接成本;C2表示税收筹划的机会成本;C3表示外部环境变化的风险成本;T表示税收筹划的收益;P表示外部环境变化的概率。企业节税利益矩阵如下:

外部环境企业 筹划不筹划变化-C1-C2-C3 0不变化T-C1-C2 0

表格中每格的数字都是企业在对应的策略组合下所能得到的支付。由于企业所获得的是不完全信息,所以企业不能确定外部环境变化的概率,设企业假定外部环境变化的概率为P,外部环境不变化的概率为1-P,可求出这个混合策略博弈的结果。

企业进行税收筹划的期望收益:EU1=P(-C1-C2-C3)+(1-P)(T-C1-C2);企业不进行税收筹划的期望收益:EU2=0。只有当EU1>0,即P<(T-C1-C2)/(C3+T)时,企业进行税收筹划才是最优策略,此时企业的节税收益函数为 U=T-C1-C2。

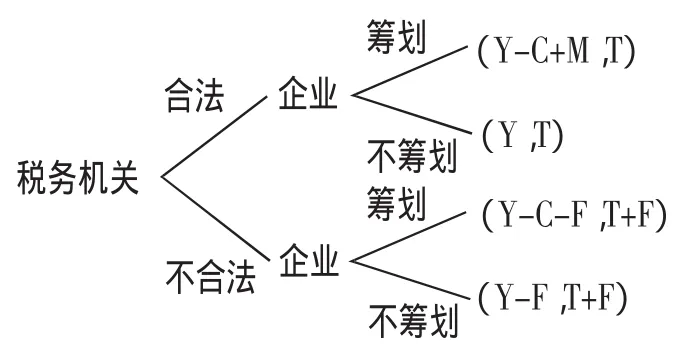

3、企业与税务机关博弈分析。在企业和税务机关的博弈模型中,虽然双方都是博弈的主体,但企业和税务机关的权利和义务是不对等的。企业作为纳税人负有纳税义务,而税务机关则是代表国家行使征税权。在企业的税收筹划已成为事实的情况下,具体执行税务行政行为的税务机关可能承认企业税收筹划的行为是合法的,也可能认为企业税收筹划的行为是不合法的。在以企业与税务机关为博弈主体的这种序贯博弈中,也存在着混合策略纳什均衡,即两个局中人的最优混合策略的组合,这里的最优混合策略是指期望收益最大化的混合策略。

博弈模型的建立:局中人(1)为企业,局中人(2)为税务机关;博弈双方的策略:企业的行动选择是筹划或不筹划,税务机关的行动选择是认定企业的税收筹划为合法或不合法;模型中变量的含义:Y为企业扣除应纳税额后的净收入;T为税务机关征收的净税款(即扣除征收成本);C为企业税收筹划的成本;F为税务机关认定企业税收筹划不合法对企业的罚款;M为企业税收筹划的收益;P为税务机关认定企业税收筹划不合法的概率。

(1)企业与税务机关的支付矩阵:

税务机关企业 筹划不筹划合法Y-C+M,T Y,T不合法Y-C-F,T+F Y-F,T+F

(2)企业与税务机关博弈的树型表达式见图1。(图1)

图1

在假定税务机关认定企业税收筹划不合法的概率为P时,企业选择税收筹划和不筹划的期望收益分别为:

EU1=(1-P)(Y-C+M)+P(Y-C-F)

EU2=(1-P)Y+P(Y-F)

令:EU1=EU2,得到均衡概率为 P*=(M-C)/M=1-C/M,即:当 P<P*时,企业的最优化策略是进行税收筹划;当P>P*时,企业的最优化策略是不进行税收筹划;当P=P*时,企业是否进行税收筹划的期望收益相同。

从以上分析可知:

1、企业税收筹划的收益M越大,进行税收筹划的概率越大;

2、企业税收筹划的成本C越高,进行税收筹划的概率越小。

四、结论

任何企业的税收筹划方案都是在一定的时间、一定的税收法律环境下进行,以企业所获的现有信息为基础制定的,具有明显的针对性和实用性。但是,由于税收筹划过程中存在各种风险,这种风险不仅可能使企业的筹划目标不能实现而且有可能会给企业带来损失,因此税收筹划是一件非常复杂的、高智商专业化的活动,需要筹划者具有创新精神和创造性的思维,在思维方式上不拘一格。而这种创造性不是想当然,它需要筹划者相当熟悉有关的税收法律法规、精通财务知识和丰富的实践经验。

由于企业不可能获得充分而又完美的信息,这就要求企业在已有的信息条件下,根据自己的实际经营情况并结合本企业的长远发展战略全面分析,权衡利弊,因时、因地制宜地设计具体的筹划方案,以求企业的整体利益最大化。

[1]王则可,李杰.博弈论教程.北京:中国人民出版社,2004.

[2]马丁.J.奥斯本,阿里尔.鲁宾斯坦.博弈论教程.北京:中国社会科学出版社,2000.

[3]张新平.税务筹划的博弈分析.审计月刊,2004.12.

[4]方卫平.税收筹划.上海:上海财经出版社,2001.

猜你喜欢

统计与决策(2018年2期)2018-03-21 10:37:16

现代电子技术(2017年20期)2017-10-17 00:18:56

中小企业管理与科技·下旬刊(2016年12期)2017-01-17 16:39:11

会计之友(2016年22期)2016-12-17 15:26:44

电脑知识与技术(2016年27期)2016-12-15 19:39:47

复杂系统与复杂性科学(2015年1期)2015-12-19 09:15:52

中国检察官(2015年14期)2015-02-27 15:39:40

经济师(2014年9期)2014-10-22 01:48:48

现代商贸工业(2014年13期)2014-08-07 15:49:44

天津大学学报(社会科学版)(2013年4期)2013-03-11 18:44:44