澳大利亚葡萄酒在中国市场出口增长及应对策略

2010-08-07 09:29罗友花

对外经贸实务 2010年6期

罗友花

自2002年以来,澳大利亚葡萄酒对中国市场的出口逐年上升。根据澳大利亚葡萄酒和白兰地管理局(AWBC)的统计报告,到2009年,中国市场更是以77%的增长速度成为澳大利亚葡萄酒出口增长最快的市场,这一数字远高于澳大利亚葡萄酒当年出口9%的增长速度,并迅速跃升为澳大利亚葡萄酒出口第四大市场。面对中国葡萄酒市场迅速国际化的成长态势和国外葡萄酒来势汹汹的竞争,中国本土葡萄酒企业理当分析市场变化趋势,采取相应的应对策略,才能在当前中国葡萄酒动态变化的经营环境中立于不败之地。

一、近年来澳大利亚葡萄酒中国市场出口增长基本态势

鉴于自2001年中国入世后的近十年,无论是国内企业产品走向国际市场,还是国际产品对中国市场的觊觎,都发生了史无前例的变化。因此,基于数据的可获得性和可靠性的要求,本文即以2002年至2009年澳大利亚葡萄酒对中国市场的出口增长为研究对象。考虑到近几年,国际经营环境的波动较大,本文将2002~2009年分为四个时期,即:2002~2003年为第1期,2004~2005年为第2期,2006~2007年为第3期,2008~2009年为第4期。

1.澳大利亚在中国市场葡萄酒贸易发展基础数据分析

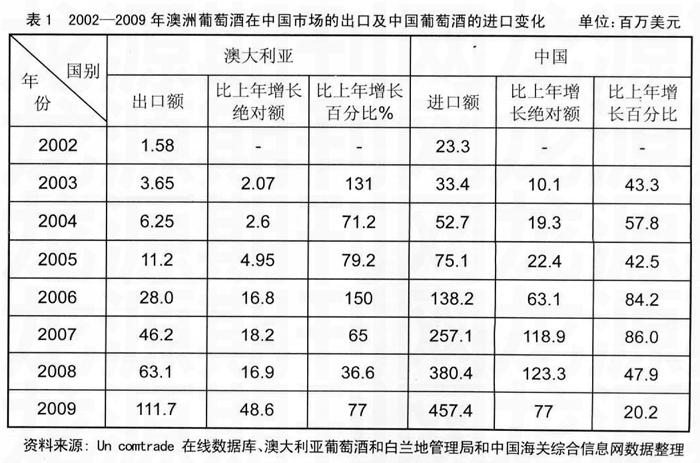

通过对澳大利亚葡萄酒在中国市场的出口和中国葡萄酒进口数据整理,我们发现,近年来,中澳两国葡萄酒贸易发展速度不仅高于两国贸易发展的整体水平,而且远高于中国在全球各国葡萄酒进口增长的总体水平。2003年至2009年,澳大利亚葡萄酒在中国市场的出口较上年增长依次为:131%、71.2%、79.2%、150%、65%、36.6%和77%,其中,2006年增长速度达到最高峰150%;从出口额看,澳大利亚葡萄酒对中国市场的出口金额也不断上升,并在2009年再一次刷新记录,接近1.12亿美元,且到2009年,澳大利亚葡萄酒对中国市场的出口额(1.117亿美元)占中国葡萄酒进口总额(4.574亿美元)的比例为:24.42%,约占中国进口葡萄酒市场份额的1/4。而同期中国葡萄酒的进口增长变化则分别为:43.3%、57.8%、42.5%、84.2%、86.0%、47.9%和20.2%。具体数据及其贸易变化趋势见表1。

2.从第1期到第4期澳大利亚葡萄酒出口增长及中国市场进口增长变化

为避免数据波动的影响,本文在分析澳大利亚葡萄酒出口增长影响时,各时期的数据均为相邻两年数据的平均值。从表2我们可以看出,澳大利亚葡萄酒对中国市场的出口总额与中国葡萄酒从全球各地进口总额呈现出正相关的关系,但澳大利亚葡萄酒出口增长速度明显大于中国从全球其他国家和地区对葡萄酒的进口增长。这在一定程度上说明,澳大利亚生产和出口的葡萄酒符合中国市场消费者对于葡萄酒的进口需求。各时期两国葡萄酒具体贸易流向的变化情况如表2所示。

3.从第1期到第4期澳大利亚葡萄酒产品结构出口增长及中国相应进口的变化

根据HS分类法,本文对澳大利亚葡萄酒的四种产品出口及中国从世界市场的相应产品进口数据进行了整理。结果发现,从第1期到第4期,澳大利亚葡萄酒除“其他酿酒葡萄汁”品种,最后一期较上期呈现更快速度增长趋势外(第3期较第2期增长35.9%,第4期较第3期增长46.1%),其它产品的出口增长均呈现下降趋势。其中,葡萄汽泡酒(22041000)第2期较第1期的增长速度为415.5%,到了第4期,其增长速度较第3期仅为60.1%;小包装的鲜葡萄酒第2期较第1期的增长速度为212.5%,到了第4期,其增长速度较第3期为50.6%;其他包装鲜葡萄酒第2期较第1期的增长速度为463.2%,到了第4期,其增长速度较第3期为98.5%;且不同品种在不同时期的增长并没有表现出同步效应,如在第3期与第2期的比较中发现,除葡萄汽泡酒呈现下降变化外,其它各品种均出现上升趋势。同样,我们发现,中国从世界市场对各品种的进口变化,除“其他酿酒葡萄汁”的变化趋势相异外,即中国从世界其他市场对该品种的进口出现负增长,而澳大利亚葡萄酒该品种中国市场出口增长呈上升趋势,其它品牌与澳大利亚的产品品种在中国市场的变化趋势基本上是同步的。这一现象表明,澳大利亚酿酒葡萄汁在中国市场具有一定的竞争优势。表3对各葡萄酒品种的进出口相应数据变化情况进行了具体描述。

二、影响澳大利亚葡萄在中国市场出口增长的主要因素分析

1.中国葡萄酒市场潜力与中国履行WTO后的承诺为澳大利亚葡萄酒进入中国带来了巨大的市场机会

澳大利亚葡萄酒在国际葡萄酒消费需求整体下降的背景下,在中国市场何以能逆势飞扬,一个重要原因就是国内巨大市场空间使得澳大利亚葡萄酒企业像其他越来越多的进口葡萄酒企业一样将目标瞄准中国。目前我国葡萄酒人均消费量为0.35升,不足世界平均水平的1/10。随着葡萄酒对白酒替代作用逐渐明显,预计我国葡萄酒市场仍将有200%的增长空间。而WTO的全面放开,促使中国关税进一步降低,更是吸引了进口酒大量涌入国内。中国履行进入WTO后的承诺,大幅度下调进口酒的关税,葡萄酒降幅达36.7%。据中国与欧盟谈判中关于酒类进口关税达成的最后协议,2004年起,葡萄酒关税由65%降至14%。而入世之前,除65%关税外,还有25%消费税以及17%增值税,合计综合税率约为150%。显然,基于最惠国待遇原则,中国葡萄酒市场经营环境的巨大变化为澳大利亚葡萄酒进入中国市场带来了重要商机。

2.中国葡萄酒消费需求上升是澳大利亚葡萄酒出口持续增长的基础

正如前文所说,第1期到第2期反映的是中国入世后,澳大利亚对中国葡萄酒出口增长的变化情况。期间,澳大利亚对中国葡萄酒出口额增长了6110000美元。这一数据表明中国市场的进一步开放,中国消费者对国外葡萄酒需求开始上升;另一方面说明随着中国经济的进一步发展,人们收入水平上升,中国消费者对澳大利亚葡萄酒的购买力相应提高。这就为各国有一定优势和竞争力的葡萄酒产品进入中国市场提供了赢利的机会。从这个角度看,澳大利亚作为葡萄酒主要产出国之一,对中国市场的出口增长,顺应了全球经济一体化发展步伐,从而为其葡萄酒出口的不断增长奠定了坚定的基础。

3.澳大利亚葡萄酒产品结构的适应性是其出口增长的推动力

从第2期到第3期,澳大利亚对中国葡萄酒出口增长的绝对额继续大幅度上升。这种变化趋势表明,中国加入世贸组织过渡期后,各项外贸经济政策进一步规范,为澳大利亚葡萄酒的市场准入带来更大的便利。而从澳大利亚葡萄酒各品种的出口增长变化看,澳大利亚大于2升以上包装鲜葡萄酒和其他酿酒葡萄汁的出口远远高于世界其他各国葡萄酒同类产品的出口增长;同期,葡萄汽泡酒和小于2升包装的葡萄酒品种的出口增速基本上与世界其他国家或地区相应品种的出口平均增长速度一致。这反映了澳大利亚前面两个葡萄酒品种与全球其他国家葡萄酒的相应品种相比,在中国市场更具竞争优势;同时也说明澳大利亚葡萄酒在产品整体结构布局方面一定程度上较好地适应了中国消费者需求。

4.澳大利亚葡萄酒营销策略的组合使用是其出口增长的加速器

第3期是中国市场对国外葡萄酒进口增长速度最快的时期,也是澳大利亚对中国葡萄酒出口增速最快的时期,且后者远高于世界其他国家对中国市场葡萄酒出口平均增长水平。但从第3期到第4期开始,世界各国包括澳大利亚对中国市场葡萄酒的出口增长速度趋于放缓。值得注意的是,这一时期澳大利亚对中国葡萄酒出口增长中,需求效应却显著上升,澳大利亚葡萄酒出口增长的这种变化态势,部分是因为第3期(2006年~2007年)全球经济正处于发展周期的顶峰,中国作为新兴经济体之一,与国际经济发展的依存度更加凸现,中国消费者对国外葡萄酒的需求大量上升;更为重要的是,这一时期开始,世界各葡萄酒产区在中国市场纷纷采取了各种不同形式的营销策略,使中国消费者对国外葡萄酒的认知度进一步提高,也让中国葡萄酒市场开始步入快速成长期。在这种经营环境下,澳大利亚作为葡萄酒新世界的产区,由于其科学的生产工艺技术和产品质量的优越性,以及澳大利亚政府、葡萄酒产业、产区和酒商等借助于品牌、营销组合策略、文化等众多非价格因素在中国市场的全面推广作用,因此,从第3期到第4期,澳大利亚葡萄酒在中国市场的出口显然增长速度很快。

三、本土葡萄酒企业发展及经营应对策略

基于以上分析,我们发现,澳大利亚葡萄酒在中国市场的井喷式发展,预示中国葡萄酒市场实际上正面临着国外新旧世界葡萄酒共同的抢滩式进攻,因此,无论是本土生产企业还是国内葡萄酒贸易商、经销商等,在看到葡萄酒在中国市场发展欣欣向荣的时候,更应看到各国葡萄酒在中国市场的竞争优势和竞争能力,适时调整经营策略,以避免经营风险不知不觉的来临。

首先,本土葡萄酒企业面对中国葡萄酒市场国际化态势不仅应迅速调整发展战略更应认清当前国际葡萄市场的演变趋势。

就整个中国葡萄酒行业而言,虽然目前本土生产企业如张裕、长城、王朝等几大品牌占据了60-70%的市场份额,进口品牌还未对国产品牌构成大威胁,但如今类似澳大利亚等国外大量进口葡萄酒入华,各大国产葡萄酒运营商无疑也感受到前所未有的压力和挑战。事实上,在2008年之前的三年里,中国葡萄酒市场的增长量都在15%以上,而2007年进口葡萄酒的市场销售份额仅占到了国内整个葡萄酒市场10%;然而,自2007年以来,进口葡萄酒在中国葡萄酒的市场份额则迅速上升,到2009年的进口葡萄酒占国内整个葡萄酒市场份额预计已超过20%。特别在我国的一些大都市,如北京、上海、广州等,进口葡萄酒市场份额占据了半壁江山。中国葡萄酒市场国际化发展态势如此迅猛,客观上要求我国本土企业应调整经营战略。面对中国葡萄酒行业当前的快速成长,中国本土企业一方面应加大技术投入,不断完善产品结构及产品质量,同时也应充分利用资本市场的发展,不断融资,迅速扩大生产规模。更为重要的是,本土葡萄酒经营企业在进行迅速扩张时,应加强企业的内部管理,提升企业经营水平和能力,以便在中国市场开放的同时,也能将国际市场和国内市场有效结合,将国际资源和国内资源充分利用,实行国际资源的有效配置,从而提升自身的国际市场竞争能力。只有这样,企业才能永续生存、基业长青。

其次,本土葡萄酒生产企业应遵循葡萄酒国际法则,提升葡萄酒产品品质。

好葡萄酒是种出来的,三分工艺七分原料等,这些是世界公认的葡萄酒法则。面对中国葡萄酒市场国际化竞争发展趋势,改变国产葡萄酒命运的将不再是广告艺术、渠道战术、价格战术等,还是首先要回到葡萄种植与酿造的根本上来,品质是品牌的根本,尽管中国葡萄酒业也不泛“国际葡萄·葡萄酒城”、云南弥勒“全球第一榨”,还有“庄园酒、酒庄酒、老树葡萄”等成功的葡萄酒概念运作,但消费者的需求是动态的,只有真正给消费者需求带来附加值的产品,才能形成核心竞争力并实现竞争优势连续流。

再次,本土葡萄酒业应立足于市场需求特点,将葡萄酒消费的整体市场细分为差异化市场,实行差异化营销战略。

纵观中国葡萄酒主流渠道,我们不难发现,葡萄酒市场上充斥的几乎都是干红。其实干白、甜酒、桃红、低起泡、高起泡、低度、无醇、有机等等还有很多产品属性,这些产品属性都会对应不同的消费者需求,因此,也会存在相应的细分市场,但不能否认的是这些细分市场目前都没有代表性品牌,甚至很多品类根本就没有多少企业在做。与其竞争在一片红海中,还不如在红海中开辟出一片蓝海。这样,企业可根据自身的资源条件,明确目标市场消费者的需要,清晰消费者的需求特点,实行差异化营销,使企业在某一个品类中站稳脚跟,并成为这个品类的老大,也必将获得良好的回报。

最后,本土葡萄酒企业应从渠道驱动品牌营销向文化营销创新转变。

众所周知,中国葡萄酒市场是一个以渠道来驱动品牌的市场,渠道的控制力非常关键。但要想在激烈的市场竟争中树立差异化的品牌形象,创造出自身的品牌文化特性,还需要从整体上考虑、从细节上做起。比如葡萄酒企业可以针对一级批发商和部分二、二级批发商开展红酒消费文化培训,利用培训过的渠道成员,及当地分公司或者办事机构的辅助配介,开展年度葡萄酒工业旅游、品酒鉴赏、图片展览、免费品尝、侍酒服务、红酒知识有奖竟猜等活动,有步骤地对零售和即饮终端推广红酒消费文化,此外,还可以与社会上主打中高端用户的俱乐部、协会等社会团体合作,推出扩大目标消费群体和推广葡萄酒消费文化的活动,来增强企业品牌的凝聚力,整合企业所拥有的文化资源,最终搭建起属于自己的企业文化营销平台模式。▲

参考文献:

[1] Milana C. Constant Market Shares Analysis and Index Number Theory[J]. European Journal of Political Economy, (4) 4: 453-478, 1988.

[2]Richardson, J. David. Constant-Market-Shares Analysis Of Export Growth. Journal of International Economics, Vol. 1 Issue 2: 227-239,1971.

[3] Simonis,D. Belgiums Export Performance: A Constant Market Shares Analysis. Working Paper No:2, Federal Planning Bureau, Brussels, 2000.

[4]United Nations. YearbookofInternationalTradeStatistics.UnitedNations,NewYork, www.comtrade.org.

[5]Anonymous. Performance of Australian Mercandise Exports in East Asia:A Constant Market Share Analysis, Research Note, Number 54, 1996.

1基金项目:2009年湖南省普通高等学校教学改革研究立项项目“专科国际商务专业人才培养与社会需求对接研究”(湘教通[2009]321号)阶段性成果之一。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

基层中医药(2021年3期)2021-11-22

现代装饰(2020年6期)2020-06-22

农药科学与管理(2019年12期)2019-05-20

收藏界(2018年3期)2018-10-10

中国商界(2017年4期)2017-05-17

华人时刊(2016年1期)2016-04-05

创业家(2015年5期)2015-02-27

河南科技(2014年16期)2014-02-27