解析我国纺织服装2009年进出口贸易数据

2010-08-07 09:29谢少安

对外经贸实务 2010年6期

谢少安

2009年是国际市场不平凡的一年,金融危机引发多米诺骨牌效应,其危害由美国向世界各地传导,由虚拟经济向实体经济蔓延。作为我国传统出口支柱产业的纺织服装,面对国际市场保护贸易抬头、贸易摩擦不断、市场订单锐减的严峻挑战,纺织服装进出口总额仍高达1839.9亿美元,比2008年下降9.8%,与2007年基本持平,仍保持世界上最大的纺织服装生产大国、世界上最大的纺织服装出口国的地位。本文将从最直观的数字角度,对2009年纺织服装进出口贸易的相关数据进行盘点和解析。

一、纺织服装进出口贸易规模在整固

(一) 纺织服装出口率先“回暖”

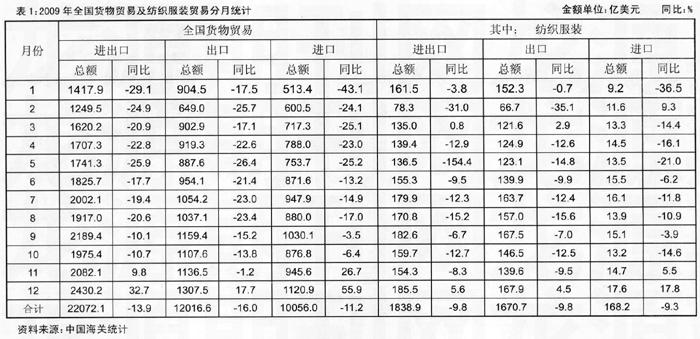

世界金融危机重创世界经济,2008年11月至2009年2月世界贸易跌入“谷底”,从表1可知,我国的货物进出口贸易与世界大多数国家一样严重“超跌”,2009年1-2月份间我国货物贸易进出口、出口、进口的最大跌幅分别为-29.1%、-25.7%、-43.1%个百分点,随后的3-8月份间在底部低徘徊,9月以后开始回升,同比降幅收窄,全年进出口、出口、进口同比分别下降了13.9%、16.0%和11.2%个百分点,结果好于预期,为中国GDP增长8.7%、为世界经济复苏做出了较大的贡献。我们从分月统计中发现,在世界贸易极为困难的2009年元月份,我国纺织服装进口随市场下跌了36.5个百分点,而出口却逆势飞扬,同比只下降了0.7个百分点,给“冰冷”的市场带来了一丝“春意”,让世人看到了复苏的希望。虽然,随后4-8月份我国纺织服装进出口同比指标“二次探底”又回跌到两位数,但到12月份出口、进口、进出口同比增长全部“翻红”。全年纺织服装出口、进出、进出口较之2008年分别下降了9.9%、9.8%和9.3%,但却比全国货物贸易全年出口、进出、进出口同比负增长分别减少了6.2%、1.9%和4.1%个百分点,全年纺织服装出口额达到1670.6亿美元,出口贸易依存程度达到3.4%,也就是说2009年的GDP的3.4%是通过纺织服装出口实现的。

(二)纺织服装呈现“高出低进”态势

纺织服装是我国重要的工业,也是我国对外开放最早、最多利用外资的产业,通过引进技术,我国纺织服装工业的比较优势凸显,并通过转变对外贸易增长方式,国际竞争优势越来越明显。从表1可知,2009年我国纺织服装进出口贸易总额是1838.9亿美元,占全国货物贸易比重为8.3%,其中出口高达1670.7亿美元,占全国货物出口贸易的13.9%;进口仅为168.2亿美元,占全国货物进口贸易比重的1.7%;贸易顺差为1502.5亿美元,虽然比2008年1666.8亿美元下降了164.3亿美元,但约占全国2009年贸易顺差1960.6亿美元的76.6%,这也就是说仅占8.3%的纺织服装贸易却创造了接近4/5的贸易顺差价值。我国纺织服装呈现“高出低进”态势是由于产业的国际竞争力所决定的。在世界上通常用某一产业的贸易差额与某一产业的进出口贸易额的比率所表示的国际竞争力指数,也叫TC指数,若指数为负值,表明该类商品为净进口,不具备国际竞争力;若指数为正值,表明该类商品为净出口,具有较强的国际竞争力。经过计算,我国2009年纺织服装TC指数为0.82,昭示我国的纺织服装在国际市场上继续保持极强的国际竞争力,进一步确立我国世界上最大的纺织服装生产大国和出口国的地位。

二、纺织品服装出口贸易方式在改善

(一)一般贸易快速发展

我国的纺织服装出口由来已久,但快速发展则得益于对外开放政策,我国抓住了20世纪80、90年代世界产业结构调整的机遇,“大进大出”、“两头在外”,通过“三来一补”,积极利用分工参与国际市场交换,大力发展加工贸易,我国纺织服装出口贸易进入蓬勃发展、全面提速的时代。 1994年出口贸易额达到342.2亿美元成为世界上最大的纺织品出口国;2008年出口达到1852.2亿美元,是1994年的5.4倍,创下我国纺织服装出口新高。但其间我国纺织服装在国际市场频频遭遇反倾销、反补贴和技术壁垒、绿色壁垒之后,SA8000社会责任的困扰,成为贸易保护主义贸易的重灾区。因此,我国纺织品服装贸易亟待转变贸易增长方式,大力发展一般贸易。从上表可以看出两点:一是纺织服装进出口一般贸易率的同比增长,进口10.34%、出口-5.83%、进出口贸易-5.43%,明显好于我国货物贸易的一般贸易率,2009年我国货物贸易一般贸易率进口、出口、进出口同比增长分别是-6.7%、-20.1%和-13.9%。二是全年纺织服装出口、进口、进出口总额中的一般贸易的比重分别是72%、24%、68%,分别比2008年提高了3%、4%和4%。这说明我国转变贸易增长方式从扩大一般贸易开始突围并取得了较好的成效。

(二)加工贸易降幅较大

2006年9月14日财政部、国家发展改革委员会、商务部、海关总署、国家税务总局等五部委联合发布《关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知》,意在扼制加工贸易过快增长。从表3可以看出三点:一是我国2009年加工贸易的纺织服装进出口、出口、进口的较之2008年有两位数的降幅,降幅大于全年纺织服装贸易和纺织服装一般贸易的降幅,说明我国纺织服装贸易应对金融危机调整了增长方式。二是2008年纺织服装加工贸易的进出口、出口同比是正增长,而2009年进料加工进出口、出口同比下降了12.2%,来料加工进出口、出口同比下降了19.05%和19.53%;说明我国调整纺织服装加工贸易的力度在加大。三是来料加工和进料加工同属加工贸易,我国纺织服装来料加工进出口、出口、进口的同比降幅大于自营业务的进料加工分别是7.03、7.51和6.92个百分点,彰显我国调整贸易方式是有序的。

三、纺织服装出口的产品结构在优化

(一)纺织服装出口的增速放缓

我国要优化纺织服装出口产品结构,需要适当减少纺织品出口、增加服装出口的比重,适当减少OEM服装出口,增加OBM服装、高附加值服装出口的比重。从表4可知,一是2009年我国纺织服装出口总额是16707178.8万美元,其中纺织品出口5999223.7万美元,约占36%,服装出口总额是10707955.1万美元,约占64%,纺织与服装的比值为3.6:6.4,出口产品结构与2008年持平,没有明显的改善。二是2009年就纺织品大类而言,纱线出口下降幅度最大,制成品下降幅度最小。就服装大类而言,针织服装下降幅度最大,其他服装下降幅度最小,更可喜的是毛皮革服装保持了11.22%的正增长。这种走势基本符合国家的纺织服装调整与振兴政策。三是就服装分类产品而言,针织服装中丝织针织服装降幅最大,出口数量同比下降41.7%,出口金额下降34.7%;针织服装中化纤针织服装降幅最小,出口数量同比下降5.52%,出口金额同比微升0.07%。梭织服装中丝制梭织服装降幅最大,出口数量和出口金额同比分别下降20.96%和20.83%;棉制梭织服装降幅最小,出口数量和出口金额同比分别下降6.85%和6.21%。毛皮革服装中皮革服装出口数量和出口金额同比分别下降15.72%和21.32%;可喜的是毛皮服装逆市强劲上升,出口数量和出口金额同比分别上升15.53%和138.93%。

(二)纺织服装出口的均价偏低

我国纺织服装出口不仅要率先恢复贸易增长,还要努力实现由数量增长向质量效益增长的转型。2009我国纺织服装出口的价量关系忧喜参半。一是从表4可知,纱线出口平均价格下跌4.93%,其中棉纱线平均每公斤的价格3.38美元,同比下跌6.25%;丝线平均每公斤的价格21.92美元,同比下跌12.31%;化学纤维纱线平均每公斤的价格2.56美元,同比下跌8.86%;可喜的是羊毛、动物毛纱线平均每公斤的价格20.39美元,同比微涨0.69%。面料也是量价齐跌,其中棉布平均每米价格1.18美元,同比下跌8.45%;丝机织物平均每米价格2.92美元,同比下跌9.42%;化纤织物平均每米价格0.83美元,同比下跌8.33%;羊毛动物毛机织物平均每米价格5.8美元,同比下跌8.94%。地毯、无纺织物等纺织制成品的价格也有不同程度的下降。二是服装出口与纺织品不同,大体上呈现量减价升态势。针织服装价格平均同比增长2.3%,其中增幅最大的是丝制针织服装,平均每件套价格是10.87美元,同比增加11.85%;化纤针织服装每件套平均价格增加5.78%、棉制针织服装微涨0.35%、但毛制针织服装却下降了7.13%,梭织服装平均价格增长1.69%。毛皮革服装价格忧喜参半,每件套平均出口成交价格是65.74美元,同比增长28.13%,其中毛皮服装、皮革服装价格分别是267.18、41.52美元,同比增长分别是106.81%和-6.65%。由此看来,我国是服装生产大国、出口大国,由于缺乏自主品牌、出口成交价格虽然出现了微升的良好态势,但总体上还是“为他人作嫁衣裳”。

四、纺织服装的出口市场在扩大

(一) 纺织服装出口的洲际市场

市场有人口、购买力和购买愿望三大要素,从理论角度考量,亚洲、欧洲和北美是我国纺织服装的主要出口市场。从表5可知:一是纺织服装出口前10大市场中,亚洲4席、欧洲5席、北美洲1席,说明2009年我国纺织服装的主要出口市场仍集中在亚洲、欧洲和北美洲。2009年我国纺织服装向亚洲、欧洲和北美洲三大市场的出口高达全部纺织服装出口的88.5%。其中向亚洲出口7484667万美元、向欧洲出口4284566万美元、向北美洲出口2961256万美元,分别占我国同类产品出口的比重为40.1%、23.3%和16.1%。我国纺织服装出口市场是多元化的,除上述三大市场外,依次是非洲、拉丁美洲和大洋洲。二是在亚洲市场中我国与东南亚和中东地区的纺织服装贸易继续保持活跃。2009年向东南亚纺织服装的出口、纺织出口、服装出口同比增长-2.5%、2.3%和-11.3%,而相应的进口分别同比增长10.7%、12.7%和1.1%;2009年向中东地区纺织服装的出口、纺织出口、服装出口同比增长-1.1%、-4.5%和1.8%;进口分别同比增长24.5%、19.8%和28.7%。三是欧洲市场主体是欧盟,根据入盟之先后,大体上可以把欧盟区分为欧盟15国和东扩12国。在2009年纺织服装贸易统计中发现,我国对欧盟27国的出口同比下降7.2%,欧盟15国只下降了6.7%,而东扩12国则下降了13.9%。其中纺织产品出口欧盟15国同比下降10.7%,而东扩12国则下降了19%;服装产品出口欧盟15国同比下降5.6%,而东扩12国则下降了11.2%。

(二)纺织服装出口的国别市场

世界金融危机发生后,我国纺织服装的出口市场主要集中在世界上比较发达的国家和地区的格局没有改变。一是我国纺织服装前四强虽然同比涨跌互见,但依然保持2008年各自的位次。在前四强中美国市场同比增长4.1%;日本市场则与去年持平;香港市场和德国市场虽然分别有12.8%和4.1%的下跌,但因与尾随者有较大的出口额差距,所以位次没有改变。二是5-10强则是2009年的出口涨跌与2008年发生了较大的变化。2008年第6位的吉尔吉斯斯坦因2009年跌幅48.4%,只列第12位;2008年第5位的俄罗斯因2009年跌幅43.4%,下滑到第10名;韩国跌幅虽大,却依然维持2008年第8名的位次;而英国、法国都上升了2位,分别排在第5、第7名;意大利、阿联酋都前进了3位,分别排在第6、第9名。三是我国纺织服装10大出口国以外也亮点纷呈,我国对“金砖四国”的印度纺织品出口增加2.5%,对巴西的服装出口跌幅也仅仅是0.7%;我国对越南、菲律宾、巴基斯坦的出口气势如虹,分别同比增长27.6%、20.3%和13.8%;纺织品对巴基斯坦增长最快,增幅达到25.9%、其次是伊朗增长21.5%,马来西亚、菲律宾、越南也分别保持增长17.2%、16.7%和10.9%的增幅。这说明我国纺织服装坚持多元化的出口市场战略,在稳定发达国家市场的同时。注重开发东南亚市场、中东市场、非洲市场和拉美市场。▲

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

好日子(2021年10期)2021-12-02

纺织科学研究(2021年2期)2021-12-02

纺织科学研究(2021年7期)2021-12-02

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

少年漫画(艺术创想)(2020年9期)2020-03-19

纺织服装流行趋势展望(2020年3期)2020-02-01

进出口经理人(2018年5期)2018-05-31