前置财务管理

2010-07-12 07:18BillNixonMostafaJazayeri

新理财·公司理财 2010年7期

Bill Nixon Mostafa Jazayeri

对管理会计在新产品设计和开发环节的决策支持的研究表明,在产品设计阶段才开始聚焦成本已经太迟了。

一家公司的产品和服务的竞争力是公司持续创造业绩的核心。一位国际知名的电脑公司的首席执行官对此的看法是:“总是在担心不能开发出最好的产品,从而不能获得足够的订单,所以,就不停地追逐世界领先。我不知道这是一个好的战略还是灾难。”

持续而稳定地推出新产品及产品改善,在许多商业领域已逐渐成为生死攸关的大事。在新产品设计开发方面投资的停滞,将使公司面临失去市场的风险,并使公司不得不面对越来越激烈的低端市场价格竞争的压力。

在新产品设计开发阶段的财务管理,是平衡“错失良机”和“误入歧途”的艺术。

在20世纪90年代早期激烈的市场竞争环境下,众多商业领域的公司逐渐发现,采用成本加成方法(成本导向)来为新产品定价和营销越来越困难。例如,1993年梅赛德斯的CEO Helmut Werner宣布,此后所有梅赛德斯的产品将采用价格导向的方法,来为新产品设计开发制定目标成本。这个方法在低端车汽车制造领域的应用已经有了很长的历史,然而,在丰田最先成功实践这一低成本差异化战略之前,在代表着高质量的高端车市场领域,这一方法被看做是不合时宜并且没有必要的。

新环境下的成本管理

早在2000年以前,“用今天的设计,控制明天的成本”已成为各大咨询顾问的佳话。然而,通过对管理会计在新产品设计和开发环节的决策支持方面的研究表明,从产品设计阶段才开始聚焦成本仍然太迟。

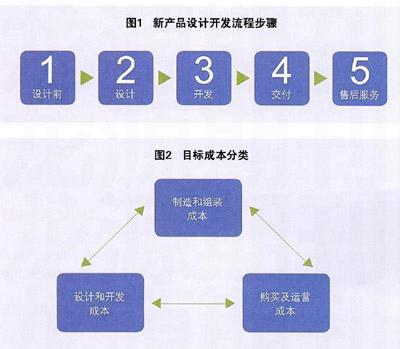

众多(经济和科技)发展的新趋势,使得新产品设计开发流程的管理和技术发生着转变。电脑科技的不断发展为新产品设计开发提供了新的工具。如电脑辅助设计、电脑辅助制造、质量功能的配置,以及缺陷模式分析等变得更全面、更容易。电脑科技的强大力量使得新产品数据管理和产品生命周期系统,取得了长足的进步。这些进步都帮助公司在产品设计前及战略和概念定义阶段(见图1),就可以相对精确地了解产品在技术和财务方面的目标的具体情况。

以下是五个显著的趋势,它们从根本上正在改变着新产品设计开发阶段的成本管理:

1.开发速度。更全面的整合的及分布式的数字系统,极大地压缩了新产品设计开发的周期。

2.通过运用互联网技术,使得新产品设计开发中,所有内部和外部的参与者之间的沟通和协作不断加强,这些参与者包括供应商、协作网络、合作伙伴和客户等。

3.公司从原来的一个接一个的产品开发模式转变到了基于产品开发平台的系列产品的开发模式。这一趋势成倍地提高了新产品设计开发项目的成本、复杂性和风险。

4.模块化的产品结构被应用,以帮助降低风险、提升定制化水平、实施外包和简化产品组装。

5.解决方案。公司越来越普遍地将其产品和服务绑定在一起,为客户提供更加整合的和定制化的解决方案。解决方案包括各种服务。如出租服务,它可以帮助早期的客户减少对创新产品的抵制。解决方案对竞争对手来说通常难以复制,并且收入流更易预测,比销售实物产品的收入更稳定。

这些年来,以上趋势在不断地改变着新产品设计开发活动的财务管理。在我们研究的公司中,对一个主要项目的最初的战略和概念定义阶段,通常包括5个阶段,也许会耗时15个月左右。每个阶段在开始前必须要得到该业务部门的产品战略委员会的批准,甚至在某些关键的阶段,必须得到母公司产品战略委员会的审批。

目标设定阶段的成本

目标设定的流程是一个互动的、自上而下和自下而上的过程,包含了所有新产品设计开发的参与者之间广泛和深入的沟通。要管理好三类相互影响的目标成本:设计和开发成本(研究由母公司来负责)、生产和组装的成本、购买成本和使用维护成本(如图2)。提高生产和组装效率的目标,相当于生产成本不变而增加售价。

目标设定的流程是把战略目标和竞争力基础分解到各个运营环节的首要方法。一个平衡的目标设定是战略和概念定义阶段的关键成果,它包含了大量的数据、信息、经验和判断。

在战略和概念定义阶段要充分考虑竞争的因素,这又大大地提升了目标设定流程的复杂性。对于一个汽车制造企业来说,对每一类成本的远景规划可能会涉及一个要运行14年的平台、一代持续7年的车型、一款持续生产18个月的车,以及将持续25年的售后服务。因而,在为这些做规划时,不得不考虑它们发展的步伐、出现的时机、核心技术的演变等情况。可能的车型设计结构还要满足快速、经济地适应技术和规定发展的需要。灵活性的价值很难被量化,但它是在规划和设计阶段永远不能忽略的部分。对产品生命周期的管理(包括成本),需要有一套整合的流程来支持。

目标成本和价值工程的主要工作,大多由设计师和工程师来实施,他们向负责新产品设计开发财务管理的管理会计报告。成本和价值的工程师们在内部动态而激烈的争论中,起到了关键的平衡作用,使得新车型既能满足为保证其优良“血统”而要达到的工业和工程设计的目标,也能满足财务方面的要求。像其他公司一样,高端汽车的制造商会尽量避免在低端市场的激烈竞争,它们不会功利地制造廉价的仅作为运输工具的车,它们要制造能代表客户追求高品质、高品位的“移动的艺术”。所以,工程师要具备特殊的洞察力,来评估那些为了追求艺术而超出功能性的特征对于品牌和顾客的成本和价值。

同步的财务管理

管理会计在这一过程中的主要职责是将所有内部和外部项目相关的参与者联系起来,使得技术设计和开发的目标、商业计划和可能性评估等满足财务的标准,包括投资回报率、销售利润率、毛利、成本、价值、现金流和风险等指标。

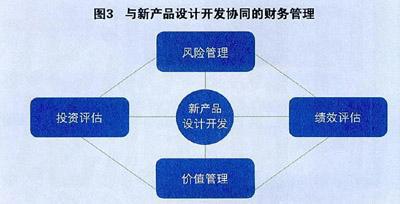

在整个战略和概念定义阶段,四项重要的与财务管理相关的活动也在同时地进行,而不是在此阶段之后另行处理。这四项活动包括:投资评估、风险管理、成本和价值管理及绩效评估(如图3)。

同步进行的四项财务管理活动很好地支持了循环的协商流程,以在技术上和财务上得到所有内外部参与者对各项目标的赞同和承诺。

技术和商业环境的动态变化意味着,对新产品设计开发的技术和财务目标,围绕着的是一大堆相对不确定的数据和预测。然而,对这些不确定的管理是非常重要的,正像英特尔前任主席Andy Grove说的,“当春天来到时,之所以表层的雪最先开始融化,是因为它们曝露在最外面。”分析外围的信息对从嘈杂中分离出有用的信号是非常有帮助的。

信息和财务管理系统不断搜寻者那些有可能迅速转变成机会或威胁的微小变化。在战略和概念定义阶段进行的财务管理,更像是将竞争力和新产品设计开发的战略目标,“翻译”成运营目标。尽管重点已从计划转移到了对其后阶段的控制,但在方向上它仍然是偏向预期的,而不是回顾的。

技术纬度方面的财务管理是非常复杂且有挑战性的。此外,在所有与新产品设计开发相关的、拥有不同职能背景和视角的参与者之间,不断地协商直至达成一致的过程,以及对各项目标—成本、利润、销售利润率和投资回报率等达成承诺,其中的困难和艰辛都是令人畏惧的。

管理会计的角色就是帮助整合这一流程。最重要的是设计和使用这一财务管理系统的人员,要对新产品设计开发流程有深刻的理解,同时,对各方面参与者之间(工业设计、设计工程师、制造工程师等)各种可能的冲突和视角的差异也要有深刻的理解。

一部车从简简单单的功能性到臻至完美的艺术性,中间有太多重要的细微差别,这些差别都有其成本和价值考量。对于一个设计者而言,一个细微的线条改变都可能是非常重要的,但对没有受过训练的旁观者而言,很难看出这些细微的变化,一般的会计可能看不出这些细微变化的财务合理性,购买者也许察觉不到某一处细小改动,然而,所有这些细微的变化却造就一个全新的设计。

对产品创新的决定和各种定制化产品的财务评估,不仅要求对这些细微变化有敏锐的感知力,同时,还要对顾客需求有深刻的理解。

事后阐述产品创新的价值和重要性是相对容易的,而事先对其评估则是相当困难的,风险也是令人畏惧的。财务部门可以更具前瞻性,管理会计早期的参与,可以很好地确保新产品设计开发的盈利性。

(本文首发于CIMA Excellence in Leadership杂志,本刊经授权编译刊发)

猜你喜欢

中华养生保健(2022年10期)2022-05-23

工业设计(2021年6期)2021-07-09

广告大观(2020年1期)2020-06-03

鸭绿江·下半月(2020年1期)2020-03-23

ViVi美眉(2019年8期)2019-09-10

高校招生(2017年7期)2017-06-30

青少年科技博览(中学版)(2017年4期)2017-06-13

养生保健指南(2017年4期)2017-05-26

文艺生活·下旬刊(2017年2期)2017-03-18

广西教育·D版(2016年12期)2017-01-03