2009年国际粮价情况及2010年走势分析

2010-07-10 13:57:50朱险峰

种业导刊 2010年4期

朱险峰

(国家发展和改革委员会价格监测中心,北京 100837)

2009年,尽管全球经济在2008年金融危机后持续复苏,原油、金属、油脂等商品价格大幅上扬,但受制于宽裕的全球粮食供需关系,粮食市场弱势运行,粮价总体在2008年底的低位盘整,全年总体水平大幅低于2008年。2010年,国际粮食市场供需关系将有所改善,但高库存、低贸易将抑制涨幅,预计国际粮价将呈先稳后升走势,总水平将高于2009年。

1 2009年国际市场粮食价格情况

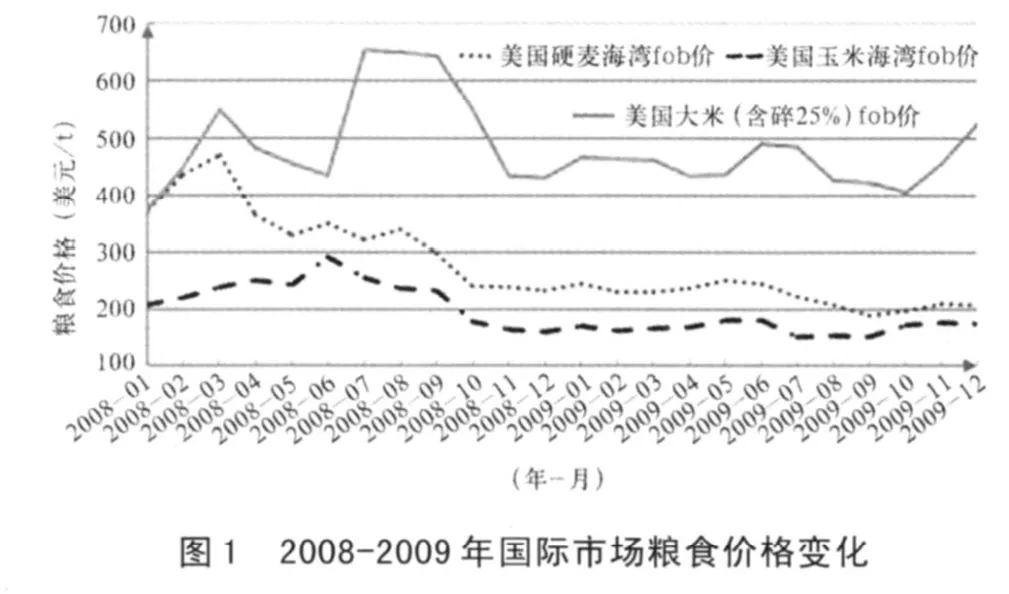

2009年,除年底大米价格出现一轮上涨外,全年国际粮价总体在2008年底的低位小幅波动,各月价格变化均不大,年底价格略高于2008年底,但全年粮价总体水平比2008年有较大下降。2009年12月份,粮食现货、期货平均价格比2008年12月分别高5.8%、1.7%,其中小麦价格低于2008年底水平,玉米、大米价格高于2008年底水平。2009年全年,粮食现货、期货平均价格分别比2008年低18%、32%。

小麦价格震荡走低。2009年,国际市场小麦市场除在5月、10月、11月出现小幅反弹外,其余时间小麦价格均出现小幅下降。2009年12月份,美国硬麦FOB价、芝加哥软红冬小麦期货价分别为207美元/吨、195美元/吨,比2008年12月分别下降了10%、2%。1~12月,小麦现货、期货平均价格分别为222美元/吨、195美元/吨,每吨比2008年均下降约100美元,降幅分别为33%、34%。

玉米价格低位运行。尽管期间受到原油价格飙升带动,玉米价格在年中有所上涨,但由于供应充足,2009年玉米价格仍呈低位运行走势。12月份,美国玉米现货、芝加哥玉米期货价分别为174美元/吨、154美元/吨,比2008年12月份上涨9%、7%。1~12月,玉米现货、期货平均价格分别为167美元/吨、147美元/吨,比2008年分别下降25%、29%。

大米价格持续低位波动,年底出现上升。2009年前10个月,国际市场大米价格基本维持在2008年末的低位运行,11月开始受到泰国政府公布稻谷收购政策及印度、菲律宾出现天气灾害等因素的刺激,大米价格出现较大上涨,11月、12月泰国大米出口价格环比涨幅均达到13%。2009年12月,泰国大米(含碎25%)出口价格、芝加哥交易所糙米期货价格分别为527美元/吨、330美元/吨,同比分别上涨了22%、5%。1~12月,泰国大米现货、芝加哥糙米期货平均价格分别为456美元/吨、293美元/吨,均比2008年下降24%。

2 2010年国际粮价走势判断

尽管2009年世界主要经济体相继公布数据显示全球经济逐步从2008年的经济危机中恢复,但由于上年国际粮价大幅走高刺激了各国扩大粮食播种面积,致使上年度全球粮食产量快速增加,而2009年粮食市场实体需求仍未出现明显增长,且粮食品种金融投资属性较弱,导致2009年国际粮价走势大大弱于原油、金属、油脂等商品。

2010年将处于粮食市场产需关系改善的时期,若全球经济按预期持续回暖,将有利于推动实体市场粮食需求增加,而从粮价周期性波动特征看,国际粮价底部盘整过程即将完成,2010年国际粮价将呈先稳后升走势。

2.1 全球粮食市场产需关系改善,推动国际粮价从低位回升

从2010年全球粮食市场的产需变化来看,尽管粮食产量仍可能高于需求,但产量有减少趋势,需求量呈现增长态势,2010年将处于粮食市场产需关系改善的时期,对粮食价格产生提升作用。根据美国农业部最新的报告,2009-2010年度世界谷物产量预计比上年度下降1.52%至21.97亿吨,需求量上年度提高1.73%达到21.84亿吨,当年谷物产量仅略比需求量高0.59%,而上年度产量比需求量高3.9%。

2.2 高库存、低贸易量将抑制粮价涨幅

2010年,粮食产需关系虽然会有所改善,但高库存仍是粮食市场面临的主要问题,也将是抑制粮价上涨速度的主要因素。根据美国农业部最新的预测,2009-2010年度粮食期末库存量预计达到4.57亿吨,是8年以来的最高位,比2008-2009年度增加2.87%。从对粮价变化有重要参考作用的库存消费比看,目前全球粮食库存消费比为20.9%,大大高于17%的安全水平,将抑制粮价涨幅。仅从供需上看,历年若库存消费比高于20%,粮价均未出现大幅上涨的情况。

由于一些主要进口国粮食产量都有不同程度增加,粮食进口需求明显减少,美国农业部预测认为2009-2010年度世界谷物贸易量将比上年下降5.4%,近8年来首次出现下降,不利于粮价大幅度上涨。

2.3 国际粮价底部运行期即将完成

预计2010年前期将继续低位运行,后期有可能步入缓慢上升周期之中。从粮食价格周期波动特性分析看,2008年6月份国际粮价达到上一轮周期的峰值,2008年7月至12月,小麦、玉米、大米价格分别下降37%、45%、4%,2008年末基本达到周期性谷底。从以往来看,粮价低位盘整期约一年半至2年,而从2009年开始,粮价已开始转入底部盘整期,时间已经长达一年。因此,初步判断,2010年前期国际粮价将延续盘整,后期有可能步入缓慢上升通道。

2.4 预计2010年下半年开始的新粮食生产年度总体将利于后期粮价上升

2010年下半年全球粮食市场将步入新的生产年度,尽管新粮食生产年度粮食产需仍存变数,但综合近期主要机构预测来看,2010-2011年度粮食产量继续减少、需求继续增加的可能性较大,粮食供需关系将得到进一步改善。

目前,世界主要预测机构均认为2010年全球经济将快速复苏,原油、金属类价格继续看涨的气氛浓厚。2005-2008年国际粮价大幅上升,其中一个重要原因是国际油价大幅上涨推动生物燃料加工的玉米工业需求大量增加,改变了3种粮食生产、消费比例关系。而2009年,国际油价已经持续攀升至每桶80美元,加之当前清洁能源的呼声高涨,2010年玉米的工业需求可能抬头,对粮价回升产生推动作用。

综合以上因素,2010年前期,国际粮价将延续目前的低位小幅波动走势,后期借机回升的可能性较大,但在高库存、低贸易的影响下,价格涨幅受限。具体品种走势略有差异。

2010年前期受庞大库存压制,小麦价格将可能继续低位波动,后期随着产需关系的继续改善,价格将会回升。由于2008年下半年开始小麦价格持续低迷,促使2009-2010年度全球小麦播种面积减少,产量有所下降。根据美国农业部最近报告,2009-2010年度世界小麦产量预计为6.74亿吨,比2008-2009年度下降1.20%;需求量比上年度增加1.16%至6.47亿吨,当年产量比需求量高4.2%,低于2008-2009年度的6.7%,产需关系有所改善;但期末库存仍将提高16.59%达到1.91亿吨的历史高位,库存消费比达到29.5%,大大高于安全水平。受此影响,预计2010年前期小麦价格将延续2009年的低位震荡走势。

6月份开始北半球小麦将进入新的生产年度,2010年初国际谷物理事会预计2010-2011年度全球小麦种植面积可能比2009-2010年度减少一个百分点,小麦产量减少2300万吨,至3年来的最低水平,而荷兰合作银行也表示,2010-2011年度全球小麦库存消费比将降至24%。产需关系继续有所改善将推动价格回升。

玉米市场需求趋升,库存下降,价格稳中趋升。美国农业部最近报告认为,2009-2010年度世界玉米产量将连续2年减少,而需求量将比2008-2009年度增加3.58%至8.03亿吨,产需关系由2008-2009年度的产高于需2.1%转为需高于产1.7%;期末库存将比2008-2009年度减少9.01%,库存消费比降至16.4%,低于17%的安全水平线;而全球玉米贸易量将由2009年的大幅萎缩16%转为增长4%左右。

从2010年8月开始的新生产年度看,荷兰合作银行年初发布的预测报告认为,2010-2011年度全球玉米产量可能提高3.2%,但由于需求快速增长,2010-2011年度全球玉米期末库存预计比本年度继续下降5.9%左右,这将是2006-2007年度以来的最低水平。此外,由于玉米市场金融属性相对较强,玉米价格受国际金融市场及原油价格的影响越来越大。2009年原油价格大幅上涨,后期玉米工业需求将会增加。总体看,2010年,国际玉米价格走势主要将以稳中小幅上升为主。

供需紧平衡,大米价格将先降后升。目前,全球大米市场处于需略高于产的紧平衡状态。美国农业部最新报告预测2009-2010年度世界大米产量为4.34亿吨,比2008-2009年度减少2.71%;需求量为4.36亿吨,略高于产量,比2008-2009年度增加0.28%。2009年后期,市场预期印度、菲律宾稻米产量可能大幅减少,国际大米价格连续出现大幅上涨。但最近印度政府表示,尽管夏季稻米产量可能大幅减少18%,但2009-2010年度印度冬播稻米产量可能增长400万吨,稻米供应依然充足,所以不需要在短期内进口大米。随着全球大米供应担忧减弱,2010年上半年价格涨势将会缓和。

但是,国际大米价格受泰国政府收储等政策影响较大,泰国政府有可能在上半年释放库存后,下半年继续采取有利于本国农户的收储政策;市场分析认为由于2009年出口大幅增长,到2010年3、4月份越南大米库存将降至较低水平;而印尼政府在2009年底表示将在2010年加强控制大米出口销售,这些因素将对大米价格产生拉升作用。

此外,应当看到,2009年国际投机资金主要集中在能源、金属、油脂类商品中,在流动性充裕的背景下,2010年有可能借机转投前期涨幅较小、目前价位较低的粮食品种,粮食产品的金融属性有可能得到进一步提高,从而推高粮价,值得密切关注。

猜你喜欢

古今农业(2021年2期)2021-08-14 01:43:20

今日农业(2021年4期)2021-06-09 06:59:52

中国化肥信息(2019年2期)2019-04-04 05:53:26

中国粮食经济(2018年4期)2018-12-27 09:22:26

中国市场(2018年5期)2018-01-28 09:46:38

新农业(2017年2期)2017-11-06 01:02:23

中国粮食经济(2017年1期)2017-02-12 19:17:23

中国房地产业(2016年7期)2016-09-24 08:27:12

中国市场(2016年45期)2016-05-17 05:15:23

中国老区建设(2016年5期)2016-02-28 09:32:33