关于香港联系汇率制度缺陷及改革的分析

2010-07-06 12:08南开大学经济学院国际经济研究所天津300457

当代经济 2010年4期

○王 钰 (南开大学经济学院国际经济研究所 天津 300457)

香港联系汇率制度建立于1983年,其制度安排是由政府设立一个外汇基金,发行本币现钞资格的银行必须按固定汇率7.8:1在外汇基金存入100%的美元储备,换取无息的负债证明书,作为发行港币的依据。香港联系汇率制度实施至今,对维持港元币值的稳定和香港经济的发展起到了积极的作用。然而,联系汇率制度在给香港经济带来稳定发展的同时,也存在着一些缺陷和弊端。尤其是金融危机以来,随着美元的不断贬值和人民币的不断升值,大量国际投机资金涌入香港,使香港的联系汇率制承受着巨大压力,因此香港是否应该坚持联系汇率制以及如何改革香港的汇率制度成为学者们关注的焦点。本文基于各种实证数据,分析了香港联系汇率制度的缺陷,并对香港汇率制度的改革进行了思考。

一、香港联系汇率制度的缺陷

1、外汇储备不能保证港币的稳定和兑付要求

香港联系汇率制度规定的1美元兑换7.8港元的固定汇率只适用于发钞行与外汇基金之间的发钞准备,因此联系汇率制度只能保证对基础货币Mo有100%的美元储备,并不能保证整个货币体系中的港元M3都有100%的美元储备做支撑。香港外汇储备与广义港币供应量M3的比例关系如图1所示。

图1 2002—2009年香港外汇储备与广义港币供应量M3比例图

由图1可见,香港的外汇储备基本上占广义港币供应量M3的40%至50%。如果市场对港元失去信心,将港元全部兑换成美元,则现有的美元储备将无法支撑联系汇率,即港元兑换美元将发生挤兑危机,联系汇率即告崩溃。因此,联系汇率制度实际上不可能完全依靠外汇储备作为担保,良好的经济前景所带来的市场信心才是维持联系汇率制的根本保障。

2、利率套利机制失灵

利率套利机制要求港币利率变动必须与美元利率变动步调一致,任何利差都会通过外汇市场上的资本流动而消除,从而使港币利率趋同于美元利率。然而,实际情况却是港币利率与美元利率逐步出现背离趋势。巴曙松(2005)指出,自2004年6月30日美元进入加息周期后,港币与美元利率差异逐渐明显。香港与美国利率变动先是同向不同步,差距逐步扩大。然后,在2004年11月10日二者出现了明显的背离,这是香港自1983年实行联系汇率制度以来首次与美元利率出现背离状态。

那么,是什么原因导致港币利率和美元利率出现上述偏离呢?本文认为,导致二者出现背离的主要原因是人民币强烈的升值预期。人民币升值预期强烈,吸引了大量的国际资金,但由于中国存在资本项目管制,国外资本不能顺利进入中国内地,而香港作为中国的特别行政区,与中国内地的经济联系日趋紧密,同时香港又是国际著名的金融中心,因此由人民币升值压力所引致的国际资金大量流入香港银行体系,使香港银行体系的资金短期内大幅上升,导致银行隔夜拆息和港币储蓄存款利率持续低走。

3、货币政策独立性丧失、财政政策受限

正如上面所述,既然香港联系汇率制承受了巨大压力,为什么不调整利率以缓解固定汇率的压力呢?根据三元悖论,香港一方面要维持固定汇率制度,又要允许资本的自由流动,香港的货币政策只能跟随美联储的货币政策。在市场经济条件下,利率是调节经济发展的重要杠杆,但在联系汇率制度下,香港既不能运用利率手段来遏制通货膨胀,也不能用利率手段来刺激投资和消费。随着中国经济实力的增强,如果中国经济周期与美国经济周期出现偏差,香港经济基本面和汇率之间就会出现矛盾,香港政府又因为联系汇率而不能通过货币政策来调节经济,那么港币成为国际炒家的目标将是不可避免的。

联系汇率制不仅丧失了货币政策的独立性,而且使财政政策的作用受限。根据Mundell-Fleming模型,固定汇率制下的货币政策相对无效,财政政策相对有效。如果将赤字货币化,就会导致通货膨胀和外汇储备的下降,是联系汇率无法维持。这正是第一代货币危机理论所阐述情况,即持续的财政扩张和赤字货币化使固定汇率制最终无法维持。此外,香港是一个高度开放的经济体,任何刺激内部总需求的政策措施都将有很大比例转化为进口的增加,并导致国际收支平衡的恶化,所以很少见到香港政府主动运用财政政策来调控社会总需求,熨平短期经济波动。因此,香港财政政策的运用受到很大限制。

二、香港联系汇率制度的改革方向

目前,学者们对联系汇率是存是废有着不同的看法。特别是金融危机以后,要求改变联系汇率制的呼声日渐高涨。改革方案大致有实行自由浮动的汇率制度、港币盯住一篮子货币制度、港币与人民币挂钩、港币同时以人民币和美元作为盯住货币的复本位制,以及香港科技大学7位教授提出的建立美元流动资金机制的方案和香港浸会大学的曾澍基提出的现代货币局方案等改良机制。

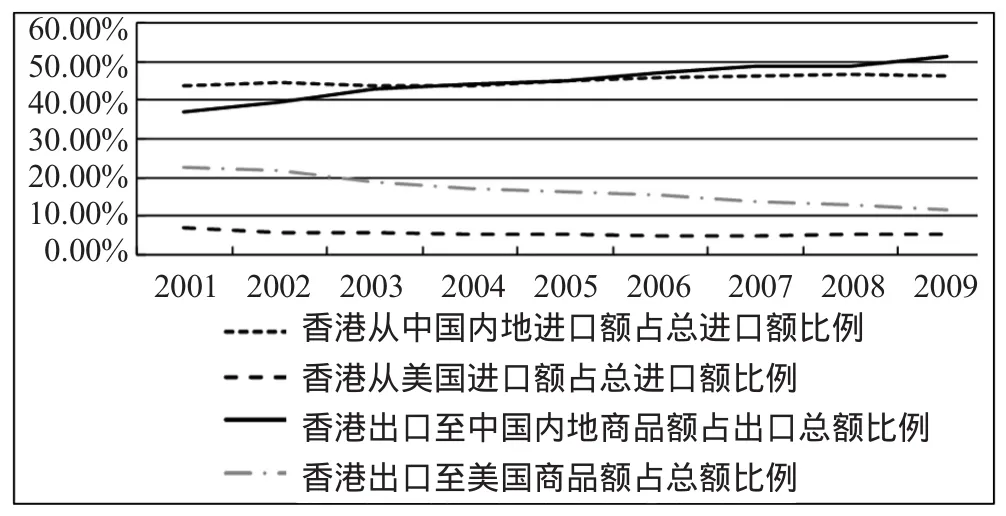

然而,目前改革联系汇率制的时机并不成熟。美元作为国际储备和清算支付体系中的主导地位目前仍然稳固,在短期内还不大可能发生动摇。美国作为世界上唯一的超级大国,其经济对香港的影响以及香港经济对美国经济的依赖性短期内难以改变。但是,联系汇率制终究不是一种长久的汇率制度,在将来势必要进行改革,而从目前的形势来看,改革的方向就是在港币的估值中加入人民币的因素。其原因正如前所述,香港与中国内地经济的联系日趋紧密,中国经济发展的周期也越来越影响到香港经济的发展。目前,中国内地是香港最大的出口和进口地区,其贸易数额和增长率都远远超过了美国和其他主要贸易国家和地区。2001—2009年中国内地和美国占香港进出口总额的比例变化如图2所示。

图2 中国内地和美国占香港进出口总额比例变化图

可见,中国内地占香港进出口总额的比例将近50%,是香港最大的进出口贸易地区,且这一比例逐年递增。而美国占香港进出口总额的比例只有10%左右,且递减趋势明显。中国内地经济周期对香港经济的影响已逐渐超过美国并成为支撑香港经济发展最主要的力量。从这个角度看,在港币的估值中加入人民币因素是香港汇率制度改革的趋势。

未来在港币的估值中加入人民币因素主要包括两种可能性。第一是借鉴新加坡实施的篮子汇率制度,将人民币引入篮子货币当中,港币与一篮子货币挂钩;第二是港币盯住人民币的联系汇率制度。目前,香港联系汇率制度只盯住美元,但是其基本面受中国内地的影响越来越大,港币与人民币的联系已日趋紧密,所以将人民币引入篮子货币当中,港币盯住一篮子货币可以解决经济周期受中国影响、汇率跟着美国走的矛盾。但是,如果引入人民币作为篮子货币,在人民币不能完全自由兑换、汇率形成机制不完善的情况下,如何确定其汇率?可见,在中国尚未实现资本项目完全可自由兑换的情况下引入人民币作为篮子货币,确定汇率波动区间以管理汇率水平是比较困难的。所以当前联系汇率制度还不能改变,当中国实现资本项目可自由兑换并实行灵活的汇率制度时,港币盯住一篮子货币制度才是切实可行的。第二种改革措施是实行港币盯住人民币的联系汇率制度。港币盯住人民币无疑可以反映香港与中国内地经济的紧密性和同步性。同时,港币盯住人民币并没有忽略美元的因素,因为中国目前实施的盯住一篮子货币的政策本身就包含了美元的因素,所以港币盯住人民币也就相当于间接地部分盯住了美元。但港币盯住人民币要求人民币是可自由兑换货币,所以当前实行港币盯住人民币是不现实的。另外,市场对于维持人民币作为盯住货币的信心还不足以和美元相比。2002年中银国际的报告中建议以人民币取代美元与港币挂钩,导致香港汇市异常波动,随后港府、IMF相继表示支持联系汇率制以稳定市场。这说明市场对于人民币取代美元尚存疑虑,鉴于人民币的不可自由兑换以及内地的金融体系不健全,实行以人民币为名义锚的联系汇率制尚待时日。

三、结论

如前所述,在中国经济飞速发展而美国经济处于危机后低迷的时期,香港联系汇率制度的缺陷和弊端愈加明显。其根本原因在于,中国内地经济与香港经济的联系日趋紧密,大陆经济周期与香港经济周期的同步性逐步显现,目前香港经济与内地经济的紧密性及互动性已经超过了香港与美国之间的经济联系,人民币对对港币的影响力不容忽视。在港币的估值中加入人民币的因素,实行盯住一篮子货币或者盯住人民币的汇率制度是未来香港改革汇率制度的趋势和方向。但改革联系汇率制度或者引入人民币对港币估值影响的前提是人民币的可自由兑换。因此,当前改革香港联系汇率制的时机并不成熟,只有当人民币国际化进展顺利,资本项目的可自由兑换成为可能时,改革香港的联系汇率制度才切实可行。

[1]蒋清泉、顾庄华:试析香港联系汇率制度的发展趋势[J].产业与科技论坛,2008(3).

[2]巴曙松、黄少明:港币利率与美元利率为什么出现背离——港币估值中的人民币因素研究[J].财贸经济,2005(8).

[3]王凯丽:我国内地的外汇体制改革与香港联系汇率制的前景[J].特区经济,2005(12).

[4]李世刚、杨荣:香港联系汇率制度的困境与改革方向[J].生产力研究,2008(8).

[5]罗翔:香港联系汇率制度利弊及可持续性分析[J].亚太经济,2006(3).

[6]周滟:浅谈香港联系汇率制度未来的选择[J].当代经济,2009(5).

[7]徐芳、马晓青:香港货币局制度的理论基础与可维持性分析[J].上海金融,2003(9).

[8]林斐婷:香港联系汇率制度及其前景分析[J].当代经济,2008(6).

[9]朱孟楠、陈晞:全球金融危机下的香港联系汇率制:困境、持续性及改革方向[J].南方金融,2009(1).

猜你喜欢

当代陕西(2019年14期)2019-08-26

文物天地(2019年5期)2019-05-31

文物天地(2019年5期)2019-05-31

阅读与作文(小学高年级版)(2019年3期)2019-04-20

故事作文·低年级(2019年2期)2019-02-24

环球时报(2018-12-12)2018-12-12

小学生作文(低年级适用)(2017年4期)2017-07-07

第一财经(2016年5期)2016-02-03