电算化环境下如何提高财务内部控制水平

2010-06-27 05:20□文/吕庆

合作经济与科技 2010年7期

□文/吕 庆

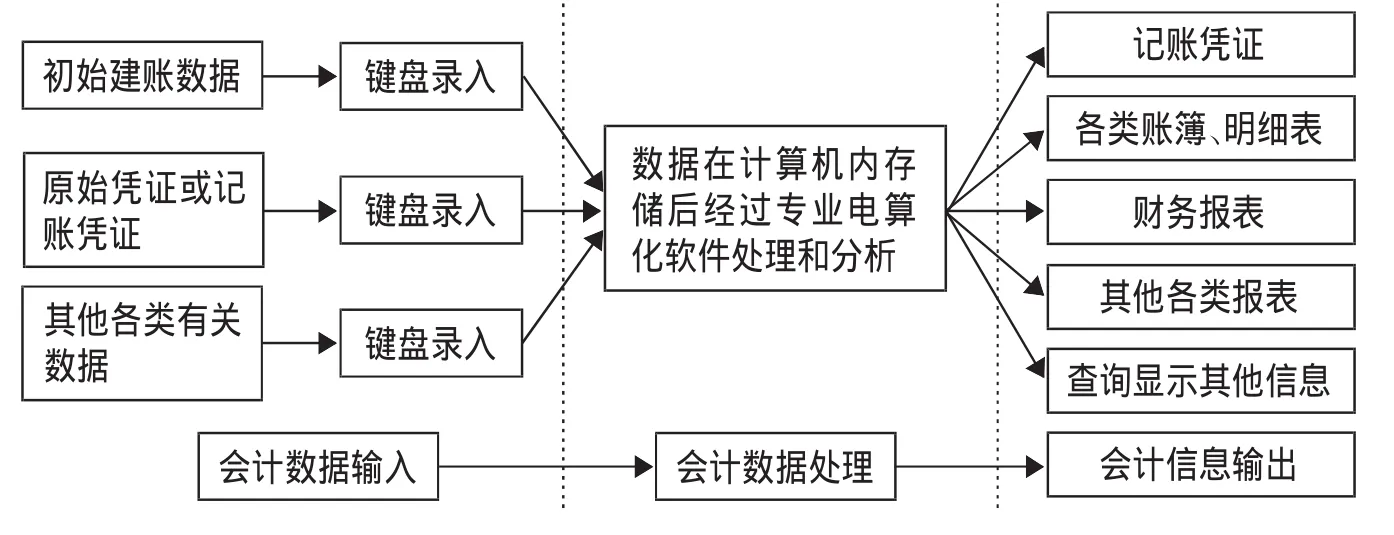

随着计算机和信息技术的普及,会计核算电算化也日益普遍。会计核算最基本的职能是为了给各方提供真实有效的信息,电算化的运用为财务内部控制提出了新的要求。电算化环境下的会计核算程序,包括会计数据输入、会计数据处理、会计信息输出三个部分。具体关系如图1所示。(图 1)

由于计算机等软、硬件设备在会计核算中的引入,财务核算出现了很多变化:

1、会计核算环境发生了很大变化。以往的会计核算完全采用手工核算,不论是账簿的记录还是会计报表的编制,全部采用手工实施,而如今,耗时费力的程序化手工工作被计算机代替,计算机高效率的运行为财务人员节省了时间,提高了工作效率。

2、存储介质不同。以往会计信息都是纸质存储,而如今磁盘存储和光盘存储代替了纸质存储,提高了数据查阅的精度和效率,但也加大了控制舞弊的难度。

3、系统安全性差。电算化数据保存受存储介质的影响很大,一旦遭受病毒攻击或者磁盘硬件受损,会计数据几乎无法恢复。

4、对财务人员素质要求较高。电算化的普及由以往的个别人员参与逐步转变为人人参与,作为财务人员,掌握会计电算化技能成为了基本的工作素质。

电算化系统的引入,对单位财务内部控制提出了更高的要求,应从以下方面应对新事物,加强单位财务内部控制:

1、组织设置控制。不相容职务相分离是财务内控最基本的要求,在电算化环境下,一样要做到不相容职务相互分离,如出纳不得兼任稽核、会计档案保管和债权、债务账目的登记工作;制单人员不得参与审核业务等。

2、账套权限控制。电算化系统对操作员在系统中的权限都有很明晰的划分,在实际操作中,一定要根据具体操作员的岗位职责赋予相应的权限,不用权限不赋予。

图1 会计电算化运行流程

3、定期备份账套数据。对账套数据做到定期双备份并异地保存,可以有效防止因意外事故造成数据无法恢复的情况。

4、定期更换操作员密码。这样可以有效防止密码泄露,加强密码管理,非财务人员不得接触电算化专用机。

5、做好系统日志检查和系统维护记录。现行的电算化软件基本都有自动记录系统工作日志的功能,设立专人负责检查电算化系统运行日志,发现异常查明原因并建立记录档案,可以不断提高操作人员对电算化的运行水平。

6、安装专业杀毒软件并定期升级。电算化专用机必须安装杀毒软件,由专人负责定期升级和对整个系统进行定期杀毒。

7、加强档案管理。电算化档案包含计算机内的财务数据、备份存储的会计数据、打印输出的会计凭证和各类账表,以及视同电算化档案管理的财务软件安装盘、使用手册等。制定相应的档案管理制度,加强电算化档案管理,对各类档案安全、明晰的保存是内部控制不可缺少的一部分。

8、加强内部审计。内部审计是单位内部控制的重要组成部分,定期对基础会计资料规范性进行检查,审核电算化账务处理是否正确,对会计档案和电算化档案进行抽查,审查电子数据与书面资料的一致性。对各相关环节进行审查,有效防止漏洞发生。

在实际工作中,我们需要不断总结问题,积累经验,不断完善我们的内部控制制度,提高财务核算水平,以求为单位经济决策提供更加精确、有效的信息。

猜你喜欢

品牌研究(2022年21期)2022-07-28

品牌研究(2022年20期)2022-07-21

品牌研究(2022年19期)2022-07-14

经营者(2018年24期)2018-12-07

经济技术协作信息(2018年32期)2018-11-30

中国盐业(2018年13期)2018-10-26

行政事业资产与财务(2016年10期)2016-09-26

现代工业经济和信息化(2016年8期)2016-05-17

现代工业经济和信息化(2016年5期)2016-05-17

大庆师范学院学报(2015年3期)2015-12-24