税务检查调账中常见错误*

2010-06-21 06:55:26陈丹朵

湖南税务高等专科学校学报 2010年3期

□ 陈丹朵

(湖南税务高等专科学校,湖南 长沙 410116)

一 调查的范围和形式

在税务检查工作中,如果发现纳税人申报错误或者会计与税收存在差异时,相当一部分税务干部不能准确地判断要不要调账,怎么调?因此,我们在2009年,到税务部门进行了大量的实地调研,所到单位有湖南省益阳市国税稽查局、湖南省湘乡市国税稽查局、湖北省武汉市青山区国税局、湖北省襄樊市地税局、湖北省十堰市地税局等。同时,也对2009年来长沙税务干部学院培训的学员进行了专门调查。调查形式主要有查阅稽查卷宗、问卷调查、当面询问等。

二 税务检查调账中常见错误产生的原因以及对税收工作的不利影响

在调查过程中,我们发现税务检查调账中存在以下常见的错误处理:

(一)在不应调账的情况下要求纳税人调账

由于2007年以后,我国企业实施了与国际基本趋同的企业会计准则,其采用了会计与税收适度相分离的原则。随着企业会计准则的广泛运用,会计与税收的差异经常困扰着广大税务干部,要不要调整是税务干部经常问的一个问题。要弄清楚这个问题,首先应区分楚差异与差错。所谓会计与税收的差异,是指纳税人执行了正确的会计政策和正确的税收政策,但在同一问题上,会计与税收的规定不一样,从而差生的差别。当存在会计与税收的差异时,纳税人应按会计规定编制会计资料(包括会计凭证、会计账薄和会计报表等)。但进行纳税申报时,应当按照税法的规定进行纳税调整。此时,不得调整会计账薄的记录和会计报表中相关项目的金额。会计差错是指纳税人违背了会计政策或税收政策或二者皆有,此时,必须作为会计差错处理,按会计规定进行调账。

如果税务干部在不应调账的情况下要求纳税人调账(即存在会计与税收差异时),则违背了《中华人民共和国会计法》的第七条“国务院财政部门主管全国会计工作”的规定,是一种越权行为。在调查中我们发现,有少数税务干部甚至认为,小企业不执行企业会计准则,所以其会计资料应按税法的规定处理,这种观点是不对的。

(二)应该调账的情况下没有指导纳税人调账,影响下一期纳税申报的正确性

如果纳税人违背了会计政策或税收政策或二者皆有,此时,必须作为会计差错处理,按会计规定进行调账。如果会计账务处理错误造成少缴税或延迟纳税,在查补纠正过程中必然涉及到收入、成本、费用、利润和税金的调整问题。如果检查后仅仅只补回税款,不将纳税人错漏的账项纠正调整过来,使错误延续下去,随着时间的推移,势必会导致新的错误,明补暗退或重复征税的现象必然发生,账面资料数据与征收金额不相衔接。因此,查账后的调整账务,实质上是查账工作的继续。不督促纳税人及时正确地调整账务,就不能真实地反映企业的财务状况和经营成果,也不能防止新的错误发生,也就没有实现查账目的,完成查账任务。

针对上述问题,我们建议应当建立一套税务案件的追踪管理制度。首先要重视税务稽查后的财务调整,使企业掌握正确的调账方式。其次,在稽查审理之后,除要求企业限期入库税款之外,还要限期进行账务调整。再次,企业入库税款时,要向税务机关出示账务调整复印件,以便监督企业及时进行有关的账务调整。只有这样,才能充分发挥稽查强有力的作用,杜绝发生新的偷税行为。

(三)对纳税人调账的建议不准确、甚至是错误的

我们在查阅稽查卷宗时,发现有的稽查建议书上的意见是不准确的、甚至是错误的。比如:

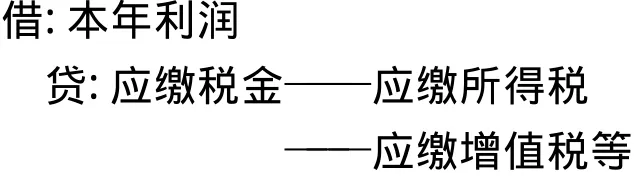

我们在XX省XX市国税稽查局的稽查卷宗中看到,所有的查补税款的处理皆为:

这样的处理,虽然当期查补的税款是补上了,但不知道纳税人会将查补的税款调到哪个对应账户上去,从而不能保证纳税人的调账是正确的。

我们在XX省XX市国税稽查局的稽查卷宗中看到,所有的查补税款的处理皆为:

这种处理是一个典型的错误,明补暗抵,减少了当期的应纳税所得额,从而减少了当期的企业所得税。

更多的稽查卷宗中没有提出具体的调账意见,在对税务干部当面了解情况时,多数人认为总局的稽查规程中并没有明确规定稽查建议书的具体内容,就是说不一定要把调账意见写进稽查建议书中,尤其是对如何调账把握不准时,只是作口头指导纳税人调账。尽管如此,还是应关注、追踪纳税人调账的准确性,确保纳税人及时、足额纳税。

三 会计调账的正确方法

调账分录要正确、分明,严格体现国家税收政策,有利于加强企业财务管理,其基本要求是:

(1)账务处理的调整要与现行财务会计准则相一致,要与税法的有关会计核算相一致。

(2)账务处理的调整要与会计原理相符合。调整错账,需要作出新的账务处理来纠正原错账。因此,新的账务处理业务必须符合会计原理和核算程序,反映错账的来龙去脉,清晰表达调整的思路;还应做到核算准确,数字可靠,正确反映企业的财务状况和生产经营情况,并使会计期间上下期保持连续性和整体性;同时还要坚持平行调整,在调整总账的同时调整它所属的明细账户。

(3)调整错账的方法应从实际出发,简便易行。既要做到账实一致,反映查账的结果,又要坚持从简账务调整的原则。在账务调整方法的运用上,能用补充调整法则不用冲销调整法,尽量做到从简适宜。

税务检查后调整账务时,应坚持恢复事物的本来面目,错在哪里,就在哪里纠正,从而消除账面的虚假数字,真实地反映会计核算情况,使调整账务后账面反映的应纳税额与实际的应纳税额相一致。具体来说,应区别不同年度、不同情况进行不同的处理。下面就两种典型的税务检查调账分别举例说明:

(一)会计差错的调账——偷税的处理

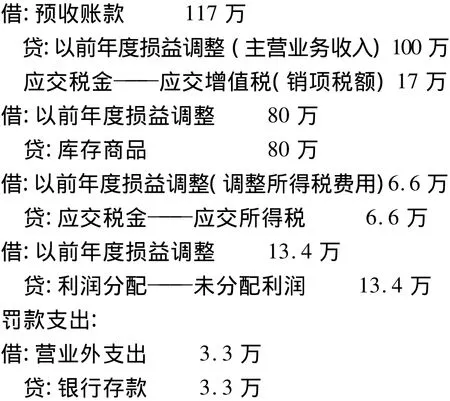

某税务稽查局于2008年7月,查处某公司(一般纳税人)2007年隐瞒商品销售收入100万(不含税,适用税率17%)挂预收,(成本80万),该公司2007年所得税适用税率33%、2008年25%,定性为偷税,处以0.5倍的罚款,企业以银行存款补税并缴罚款。相关会计处理:

总结:对会计差错的处理,既要调整会计账表,又要进行纳税调账。

(二)会计差异的调账——销货退回的处理

某公司2008年度的财务报告于2009年4月10日经董事会批准对外报出,2008年度的所得税汇算清缴于2009年5个月内完成。假定:

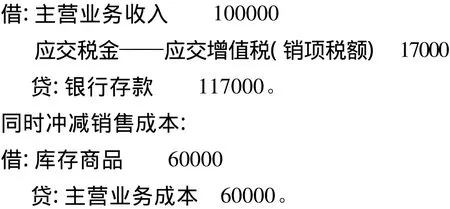

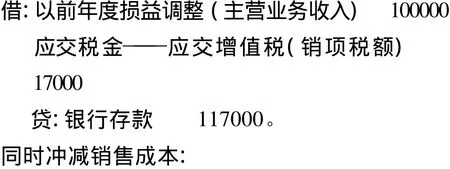

(1)2009年6月15日发生2008年度销售的商品退回,收到价款117000元(含增值税),该商品已入库,成本为60000元,增值税率为17%。假定甲公司2008年盈利,所得税率为25%,不考虑城建税及教育费附加等因素。2009年6月15日发生销售退回时,因其发生在财务报告报出后,不属于资产负债表日后事项,会计处理与税务处理(所得税汇算清缴之后)一致,均应冲减2008年6月份的销售收入 100000元[117000÷(1+17%)],会计处理为:

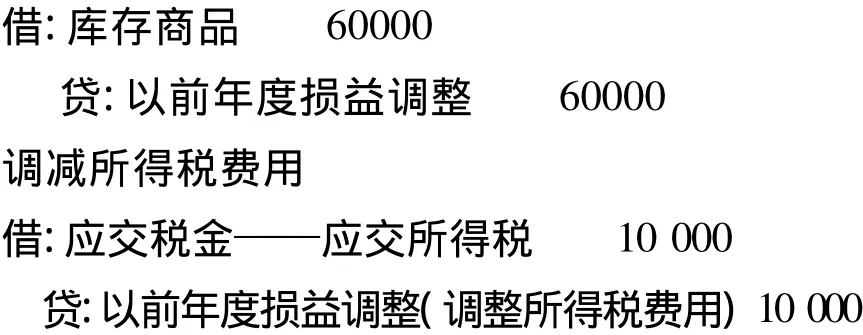

(2)如果甲公司2009年3月20日发生2008年度销售的商品退回。因该销售退回属于资产负债表日后事项,会计上应冲减2008年度的收入、成本等。会计处理为:

此时,“以前年度损益调整”科目的余额为3 0 000元(100000-60000-10 000),将其转入利润分配,

按税法规定属于所得税汇算清缴之前,税务处理与会计处理相同。

(3)上述退货时间如果改为4月25日,该如何处理?正确的处理应当是会计上冲减当期(2009年)损益(因为2008年年报已经报出),税务上应调整以前年度(2008年)损益(因为在所得税汇算清缴结束之前)。这样调整的结果,还会对2009年的企业所得税汇算清缴有影响,在2009年的企业所得税汇算清缴时,应对上述问题作调增应纳税所得额的处理,但不要调整会计账表。

总结:对会计与税收差异的处理,在会计处理的基础上,只需作纳税调整,无需再调整会计账表。

猜你喜欢

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:15:54

中国交通信息化(2019年8期)2019-11-04 00:58:18

中国交通信息化(2019年7期)2019-10-08 09:04:46

电脑与电信(2018年12期)2018-03-23 02:37:38

消费导刊(2017年20期)2018-01-03 06:27:37

辽宁经济(2017年5期)2017-07-12 09:39:51

中国环境监察(2016年12期)2016-10-24 05:29:26

海外星云(2016年16期)2016-09-01 22:00:24

行政事业资产与财务(2015年23期)2015-10-26 03:13:16

财会通讯(2014年9期)2014-12-05 05:26:17