后危机时代中国对美出口贸易的发展趋势

2010-06-08 01:52:20韩秀申

对外经贸 2010年2期

陈 明 韩秀申 兰 欣

(1.北京化工大学经济管理学院,北京 100029;2.商务部国际经济贸易合作研究院,北京 100710)

美国是中国第二大出口市场,占中国出口的18%,它的变化会影响中国整体的出口水平。在国际金融危机下,美国经济陷入困境,2008年GDP增速降至1.1%,进口降至6年以来的最低点,这直接影响到中国对美国的出口贸易。因此,分析金融危机后中国对美国出口贸易发展趋势,对中国目前外贸政策的制定、外贸商品结构的调整和外贸地理分布的调整均可以提供重要的依据。

一、国际金融危机下中国对美出口的新特点

(一)中国对美国的出口增长速度放缓

2005年以来中国对美出口的增长速度逐步放缓。从表1可以看出,中国对美国的出口增速在2004年达到35.12%以后,由于受到汇率变动、美国金融危机影响,逐步下降至2008年的8.42%,7年来首次降至个位数。

表1 2002-2008年中国对美国进出口情况

(二)中国对美国工业制成品出口增长率大幅下降

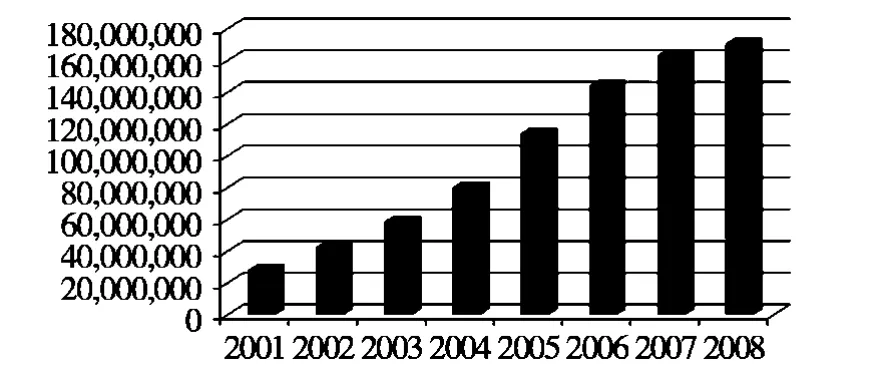

图1 2002-2008年中国对美国进出口情况

从商品结构来看,工业制成品是中国对美国出口的主要产品,2008年占比重为97%,初级产品占比仅为3.12%。工业制成品出口受金融危机影响较大,增长速度显著下降。根据海关统计,2008年中国对美国工业制成品出口增长率为7.85%,为近7年来增长率最低的一年,并首次出现了个位数增长。其中,机电产品出口增长5.25%,增速回落11.29个百分点;在传统劳动密集型产品中,除鞋类出口增速有所提高外,纺织等其它产品出口增速均有大幅下降,其中,纺织品和服装、塑料制品和玩具、家具增幅分别为1.7%、4.91%和10.07%。初级产品在2007年出口放缓至3.2%后,2008年增幅高达近30%,占比重略有上升(见图2)。

(三)中国从美国进口增速高于出口,贸易顺差虽然逐年扩大,但增速放缓

由于长期以来人民币对美元汇率被低估,导致中国对美国出口价格与成本的扭曲,美国出口产品价格缺乏竞争力。此外美国还对中国限制高新技术产品出口,导致中国对美国的贸易顺差日益扩大(见图3)。但是由于从2005年起中国调整了人民币汇率政策和加工贸易政策,中国对美进口增速开始高于出口,中国对美贸易顺差的增长速度放缓,2008年贸易顺差增速已经降至4.6%。

图2 2002-2008年中国对美国出口商品结构变化

图3 2002-2008年中国对美贸易顺差情况

二、后危机时代影响中国对美国出口的主要因素分析

(一)后危机时代美国总体进口增长速度将继续放缓,进口结构也将发生很大变化

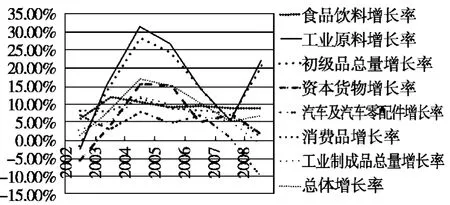

2005年以来美国总体进口增长速度放缓,特别是美国进口结构变化一直是影响我对美出口增长速度和出口结构变化的主要原因。美国总体进口增长速度从2004年达到顶峰后开始放缓,自2004年的17.37%降至2007年的5.59%,2008年略有回升,为7.37%(见表2)。

从美国经济顾问委员会2009年1月发表的经济指数(见图2)可以看出,美国初级产品进口增幅非常显著,其中食品的进口增长率在近4年中基本稳定在9%的水平,金融危机加深的2008年占初级产品比重较大的工业原料的进口增长率大幅增加,增幅为22.18%。

工业制成品的进口增长率从2007年开始明显放缓,2008年出现了负增长,增长率为-0.7%,降幅约6%(见表2)。工业制成品进口中主要三大类商品都有较大幅度下降,机电产品、运输设备和化工产品进口额分别为500.64亿美元(占比 23.8%)、220.11亿美元(占比10.5%)和159.66亿美元(占比7.6%),增长率分别为0.4%、-8.2%和14.5%。2009年1-3月,美国上述三大商品进口额分别为929.56亿美元(占比26.4%)、31.74亿美元(占比9%)和 33.65亿美元(占比9.6%),增长率显著下降,分别是-22.4%、-46.7%和-13.3%(见表3)。

表2 2002-2008年美国进口增长率

表3 2008年美国主要工业品进口构成(类)金额 单位:百万美元

数据来源:商务部国别贸易报告,2009年第1期

图4 2002-2008年美国进口增长率

从表2中可以看出,在美国进口的初级产品中,食品的进口增长率在近4年中基本维持在稳定的9%的水平,而美国进口的工业原料的增长率从2004年开始一直下降,但是在金融危机爆发的2008年快速增加至22.18%。由于工业原料占初级产品的比重较大,所以2008年美国进口的初级产品总量的增长率也非常显著。从表3可以看出美国工业制成品的进口增长率从2007年开始显著下降,在2008年更是出现了负增长。2006-2008年,美国的进口工业制成品总量增长率从2006年的7%降至2008年的-0.7%,增长率的降幅约15%。

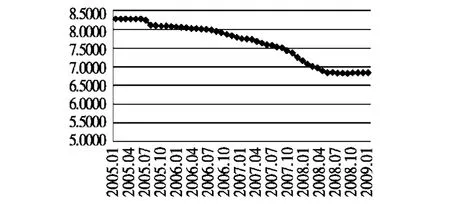

(二)美元大幅贬值将继续是影响中国对美出口的重要因素

美元大幅贬值导致中国对美出口价格和成本上升,竞争力下降。2005年人民币汇改以来,人民币对美元累计升值已接近18%。其中,在金融危机较严重的2007年10月至2008年10月期间,人民币升值约 9%,占汇改 4年来人民币总升值额度的一半。这就使中国对美国出口产品的价格优势近一步削弱,成本大幅上升,竞争力下降,最终导致中国出口下降。

图5 2002-2009年人民币对美元汇率变化

(三)美国经济增长放缓,国内需求不振仍将是影响中国对美出口的重要因素

美国的经济放缓和国内需求不振会导致中国对美国整体出口增长速度的放缓。通过SPSS软件,对2001-2008年美国GDP增长率、总体个人消费支出和中国向美国出口额进行相关性分析,得表4。从中可以看出中国对美国总出口额分别与美国总体个人消费支出和美国GDP的相关度。在完全通过假设检验后,中国对美国总出口额与美国总体个人消费支出的相关系数为0.993,中国对美国总出口额与美国GDP的相关系数为1,这说明美国总体个人消费支出和美国GDP都与中国对美出口有着高度的相关性。

表4 相关性分析表

根据历年数据,美国经济增速下降时,其自中国进口的下降一般要大于其经济增长的下降。2001年,当美国上一个衰退期出现时,美国经济的增长速度比上一年下降近3个百分点,但是从中国的进口增长速度却下降了20个百分点;在2007年,美国经济增长率比上年下降0.8个百分点,自中国的进口增长却下降了6.5个百分点。据中国中金公司的测算,每当美国经济增长率下降1%时,中国对美出口总量就会有5%~6%的下降。

从消费总量来看,金融危机爆发后,美国国民财富大量下降,信用规模也急剧收缩,使得美国居民消费支出减少。金融危机还影响人们对未来经济增长前景的预期,从而减少当前消费。美国消费支出占到GDP的70%以上,2007年美国国内消费规模约有10万亿美元。因此,消费者对美国与世界经济增长的前景及消费者信心的下降导致美国总体消费的下降,从而较大地影响中国出口增长。

(四)美国贸易政策的调整是影响中国对美出口的主要因素

金融危机造成的需求减少已使得美国企业的利润空间下降,不少美国企业已经走到破产倒闭的边缘,这就导致美国政府为保护本国经济利益而做出贸易保护行为,以转嫁国内危机给企业带来的压力。例如,2008年11月,美国国际贸易委员会宣布即将对中国纺织品展开“进口监视”调查,并要求对中国纺织品制定更严格的条款。2009年2月9日,在美国国会众议院通过的总额为8190亿美元的新经济刺激方案中,规定任何基础设施项目要获得新经济刺激方案的资金支持,所使用的钢铁产品都必须是美国生产的条款,而且,这项新经济刺激方案还将在此基础上进一步扩展,除了钢铁产品以外,项目所需一切制成品也必须是美国生产的。后危机时代美国对华反倾销、技术性、标准性、绿色的贸易保护手段还会频繁出现,因此,美国国内日益高涨的贸易保护主义将对中国对美国的出口产生重要抑制作用。

(五)中国出口成本上升影响对美出口

在供给中,最重要的就是价格因素,即汇率变动和国内生产成本的上升都会影响对美出口。汇改3年多来,人民币持续升值,截至2009年7月1日,人民币币值相对于汇改当日人民币累计升值幅度仍高达18.7%。人民币大幅升值的累计效应直接削弱了中国产品的价格竞争优势,由于对美出口商品主要是传统劳动密集型产品,而这些商品在国际市场上多数不具备议价能力。所以当人民币大幅升值时,这些商品对美市场出口就会受到很大影响。

对于目前的产业和贸易结构而言,价格优势仍然是形成中国出口企业竞争力最重要的因素之一。除了人民币升值对中国出口产品的价格竞争优势的削弱以外,国际能源和资源价格上涨的加速,又进一步增加了中国出口企业的生产成本,降低了中国出口商品的国际竞争力。此外,从2007年开始,输入型通胀使得中国CPI指数上涨达4.8%,是1997年以来中国物价上涨最高的一年,2008年CPI上涨至5.9%。食品和住房价格上涨会进一步蔓延到其他制造业领域,如家电、纺织服装等行业,而这些行业与出口高度关联。因此,原材料价格上涨和国内物价的上涨引起的出口制造业价格的上涨,这进一步削弱中国对美国出口商品的价格竞争力,从而使中国对美出口下降。

三、建议

(一)加强对美国市场的调研,及时调整对美国出口产品结构

后危机时代由于金融危机对美国的冲击,美国的消费结构和进口结构会发生很大变化,应进一步加强对美国市场的调研,建立数据库及时跟踪美国市场结构变化的趋势,加强对出口企业进行引导,使中国对美出口产品结构更加适合美国的市场需求。做好对美国市场发展趋势的分析,从目前的情况来看,金融危机后由于收入水平的下降,美国消费者对消费品等工业制成品的需求呈下降趋势,短时间难以恢复,对食品等初级产品的需求会大幅增加,所以应该调整好对美国的出口产品结构,避免过多的工业制成品进入美国市场造成低价竞争和恶性竞争的现象。

(二)完善对美国出口的市场监督机制,加强对美国出口企业的行业协调自律,采取积极有效的措施应对美国贸易政策的调整

在金融危机后,由于长期的积累使美国巨额的贸易逆差问题短时间内很难解决,美国政府减少贸易逆差的出路是扩大出口,提高出口竞争力,实施各种贸易保护政策,使用非关税贸易壁垒和贸易保护措施抑制进口。对此,中国应建立国家、海关、行业和企业的四重网络监督机制,加强政府、行业协会和企业间的的信息沟通,行业协会应在政府部门的指导下对企业进行科学、快速、有效的协调和指导,避免危机后企业蜂拥进入美国市场导致低价竞争和压价竞争。

(三)进一步调整人民币汇率政策,使人民币汇率接近市场汇率的水平

后危机时代,美国经济背负的巨额财政赤字和贸易赤字仍然是美国经济发展需要解开的结,美元贬值还将持续,人民币升值的压力越来越大。从国际分工理论来看,成本的绝对差异是中美贸易的基础,也是中国对美国贸易产生巨额顺差的根本原因。人民币目前对美元汇率的政策不能反映人民币的真正价值,可能会使中美双边成本差异加大,不利于中美两国之间的商品、劳务、生产要素的自由流通和优化配置,不利于双边贸易结构的调整,中国对美国的巨额贸易顺差也将在长期难以缓和。应进一步研究并及时调整人民币汇率政策,使人民币汇率实现市场化,真正反映中美两国的生产成本水平,使双边生产要素的成本趋向均等化,也可能会使中国人均收入水平有一个很大的提升。

[1]商务部进出口公平贸易局.国别贸易投资环境报告[R].2009(1).

[2]商务部进出口公平贸易局.国别贸易投资环境报告[R].2009(2).

[3]张婷婷.金融危机与中国对美出口贸易[J].时代经贸,2009(4).

[4]李伟,雷衍华.美金融危机对中美贸易的影响及启示[EB/OL].商务部国际贸易经济合作研究院网站.

[5]杨镇源.浅谈金融海啸对中国对外贸易的影响[J].国际贸易,2009(1).

[6]郭友群,赖艳丽.美国贸易政策的变迁对中美经贸关系的影响[J].国际经贸探索,2008(8).

[7]李俊,王立.美国次贷危机对中国出口的影响及应对策略[J].国际贸易,2008(8).

[8]白明.如何正视中国出口贸易突然“滑落”[EB/OL].商务部国际贸易经济合作研究院网站.

猜你喜欢

商业经济(2022年10期)2022-11-02 13:01:30

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中国财政年鉴(2017年0期)2017-07-04 08:49:42

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2016年9期)2016-10-27 12:48:07

汽车纵横(2016年8期)2016-09-24 15:39:05

北方经贸(2016年7期)2016-08-09 06:07:02

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国市场(2015年35期)2015-05-30 10:48:04