中国饲料行业集中度分析

2010-06-07 10:33付文阁

饲料工业 2010年17期

王 刚 付文阁

自1976年4月我国第一家生产自主研制配方饲料的北京市南苑配合饲料厂动工建设以来,我国饲料工业开始了发展历程。经过30多年的发展,饲料行业走过了起步(20世纪70年代中期到80年代前期)、成长(20世纪80年代中期到20世纪末)、逐步调整(21世纪至今)并走向成熟的三个阶段。现在我国的饲料行业已经发展成为包括饲料加工工业、饲料原料工业、饲料添加剂工业和饲料机械工业在内的结构比较完整、功能比较齐全的产业体系,年度总产量已经连续18年稳居世界第二。

不过在中国加入WTO之后,我国饲料行业受到了前所未有的挑战,饲料企业间的竞争变得越来越激烈,中国饲料产业的问题也变得越来越棘手,尤其是企业的区域布局分散,缺乏规模效益这个问题尤为突出。所以有必要对中国饲料行业的集聚现状进行研究,从而找出解决这一问题的对策。

张利庠在《中国饲料产业发展报告》一书中对饲料行业的定义和分类作出了明确的界定,在这个界定中,饲料行业包括饲料加工业、饲料添加剂、饲料原料工业、饲料加工机械业四个方面,我们平时一般讨论的饲料行业主要是指饲料加工业。而要分析饲料行业的集聚情况,我们就不能单单考虑饲料加工业,同时也要将其他几个方面的产业考虑进来,不过我们分析的主要对象(在讨论企业效率、规模等方面时)仍然是饲料加工业。同时,饲料行业还与农业、食品加工业、流通销售业有着密切的关系。栗静锋详细分析了与饲料行业相关的产业,将他们的关系总结为下图1。

图1 与饲料业相关产业的完整产业链

因此,要研究中国饲料行业的集聚情况,我们必须把上述这些行业的企业都考虑在内,才能得出一个较为合理的答案。不过,目前实际的研究情况表明,要将多个与饲料相关的行业都考虑进来进行研究,所需数据较多,目前大多数的研究还仅仅局限在对饲料行业集中度的分析上,还没有深入地对饲料行业的区域集聚情况进行研究。所以,我们首先对饲料行业的集中度现状进行分析。

张利庠利用集中率和洛伦兹曲线,以2003~2005年的数据分析了中国饲料行业的集中情况,得出以下几个结论:①CRn指数表明,我国饲料行业的集中度呈上升的趋势,饲料企业并购的工作在其中起到了很重要的作用,不过总体上我国的饲料行业集中度仍然很低;②洛伦兹曲线显示,我国的饲料企业间集中并不明显,造成了“大企业不大,小企业不小,小企业死不了,大企业活不好”的局面,在发展中正大、新希望等大企业虽然不断壮大,但是小企业也源源不断的产生。这种行业分布造成了我国饲料行业整体的竞争力弱、无序竞争严重、抵抗风险能力差。而造成这种尴尬现状的原因在于我国畜牧业分散、饲料行业规模经济不足、政府监管不够、导致行业进入壁垒低等。

王艾敏使用PCM(Price-Cost Margin Model)模型对饲料加工业研究发现,行业的地区集中度与盈利能力之间有显著的正相关关系,赫芬达尔指数越高,行业的获利能力越强,绩效越高。同时发现饲料业猜测弹性很小,即饲料行业的市场结构接近完全竞争,不存在合谋,产业整体不存在市场力量。

王艾敏还在对我国各省市饲料行业的比较研究中发现,湖南、河南、广东、四川的猪饲料较发达;河北、辽宁的蛋禽饲料遥遥领先;广东和山东的肉禽饲料在全国位居前两名;广东、江苏的水产饲料最发达;黑龙江、内蒙古的反刍饲料居领先地位。通过分析可以看出,这些在不同领域饲料领先的地区主要是因为该地区此类畜牧业较为发达,形成了一定规模的集约化养殖。此外,王艾敏还对2003~2005年数据进行了区位熵的计算,位居前五名的地区分别是海南、陕西、宁夏、江西、山西(2005年),表明这五个省份的竞争优势比较明显。张利庠应用多元统计中因子分析的方法对各省市的区域竞争力进行了研究,结果显示广东、山东、北京、江苏、湖南和四川的竞争力较强。虽然上述各省市都有其竞争的优势,但是从全国的整体情况看来,饲料行业的区域集中度仍然较低,未能形成具备一定规模的企业集群。张俊杰等采用1991~2005年这段时间中国饲料产业的统计数据,利用空间分布重心模型进行计算,发现我国饲料行业的发展在南北方向、东西方向上存在着显著差距,这种差距虽然在逐渐缩小,但是仍然较大,而北方的发展速度超过了南方。

除了上述几项研究外,国内还没有对饲料行业集聚度进行更深入的研究,尤其是2005年之后的饲料行业集中度分析,十分匮乏。

1 产业集聚相关理论综述

1.1 产业组织理论的发展

产业集群理论作为产业经济学的拓展,极大丰富了产业经济学的研究内容。虽然国内外学者对产业集群理论是否属于产业经济学的范畴有所分歧。国外学者普遍认为产业经济学与产业组织学(产业组织理论)是同义词,它们指的是同一领域,而大部分国内学者的观点都认为产业经济学是一个更加广泛的概念,产业经济学不仅包括产业组织的相关理论,同时也包括产业机构、产业布局、产业政策等内容。在本文中,笔者采纳第二种产业经济学的界定,因为在对产业集群理论的研究过程中,不可避免地需要运用产业组织的相关理论和模型。基于这种考虑,我们首先对产业组织理论的发展脉络进行一个梳理。

产业组织理论的起源可以追溯到亚当·斯密的劳动分工理论和竞争理论。斯密认为,完全竞争会导致价格与成本一致。1879年,马歇尔对斯密的传统厂商理论进行了完善。之后一直到20世纪二三十年代,斯拉法(1926年)、罗宾逊(1933年)、张伯伦(1933男)等人相继提出了不完全竞争的理论。1938年,梅森在哈佛大学建立了世界上第一个产业组织理论的研究机构“梅森联谊会”,此后梅森的弟子贝恩又出版第一部产业组织理论教科书《产业组织》,至此,产业组织理论的哈佛学派开始兴起。

1.1.1 哈佛学派与SCP范式

贝恩在哈佛大学提出的“结构-绩效”范式之后经过谢勒的发展成为了著名的“市场结构-市场行为-市场绩效”(structure-conduct-performance)范式。市场结构包括卖者(买者)的数量、产品差异、进入壁垒、一体化程度以及规模分布,而产业集聚的情况就是市场结构的一个方面;行为包括研发、定价、广告、并购、产品选择等方面;绩效则包括生产效率、配置效率、质量和技术进步等。SCP范式强调市场结构首先决定市场行为,而市场行为又决定了市场绩效。在早期的反垄断调查中,哈佛学派的SCP范式成为了最主要的一个方法,不过之后芝加哥大学的布罗曾在验证集中于反竞争性市场结果之间的因果关系时发现二者并没有简单的联系。著名学者科斯也对SCP提出了严厉的批评。

1.1.2 芝加哥学派

之后更多的学者对SCP范式提出了质疑,芝加哥学派由此兴起。芝加哥学派强调价格理论,并依据价格理论模型来解释行为和绩效。他们认为,市场绩效决定市场结构,而不是相反。芝加哥学派的兴起对于产业组织理论的完善和丰富起到了重要的作用,也成为了20世纪七八十年代美国反垄断调查主要采用的理念。

1.1.3 新产业组织理论

20世纪70年代之后,博弈论在经济理论中开始大面积的应用,这为产业组织理论的发展注入了一股新的力量。在博弈论方法的支持下,产业组织理论开始将重点放在不完全竞争中企业行为的研究,从而产生了新产业组织。

1.2 集中度的测算方式

产业集中与产业集聚是一对相互联系,而又有区别的一组概念。产业集中度指的是某个行业市场结构集中的程度,主要用来衡量企业的数目和相对规模的差异,是市场势力的重要量化指标。张利庠指出,集中在经济学上一般具有三个方面的含义:一是用来表示一个行业中普遍的竞争状况,卖方越集中,市场竞争越小;二是用来描述一个部门或经济社会中企业的规模分布状况,这里是指一个市场或经济中的生产要素和产出由少数几个大企业所控制的情况;三是用来描述人类经济活动的地理分布情况。一般而言,产业组织理论中所说的集中更加偏重于前两个方面的含义,即讨论产业的垄断和生产资料、资本、技术等方面的集中。产业集中的第三个方面含义虽然也是指产业的区域集中性,但是与产业集聚仍然不同。产业集聚中的企业不仅仅包括横向的同类企业,也包括互相关联的纵向企业,甚至包括必要的服务性企业。产业集中的研究通常站在国家或者行业的角度,以中观的视角分析行业情况,而产业集聚则更多的站在微观的角度对某个地区内集聚的相关行业进行研究。在产业集中的分析中,通常选取行业内的前2名或者前4名企业以博弈论为方法分析他们之间的竞争情况,而产业集聚则研究集聚在某个区域内的中小企业之间的合作情况。不过,由于产业集聚的指标测量往往需要较大量的数据,在目前中国饲料行业数据并不丰富的情况下,首先对饲料行业的集中度进行研究就显得尤为重要,再加上集中度指标的可比性、易测性等特点。人们将其作为了衡量一个产业集聚程度的刻度性指标。

表1 产业集中度与产业集聚度的比较

1.2.1 绝对集中度

集中率是用来测量行业绝对集中度的指标,通常用CRn(Concentration Ratio)来表示。通常选取行业内前4、8或16位企业的相关指标(销售量、产量、职工人数等)进行测算。计算公式为:

式中:CRn——X行业内前n位企业的集中率;

Xi——X行业中第i位企业的某项指标(销售量、产量、职工人数等);

n——选取的企业数;

Si——X行业中第i位企业的市场份额。

Si计算方式如下:

集中率的含义是行业中前n位企业的有关指标占整个行业的比重,它的测算方式简单,数据易得,对市场的反应灵敏,但是集中率的数据与n值的选取有很大关系,较易产生偏差,不利于横向比较,而且忽略了行业中其他企业的数量和分布情况。

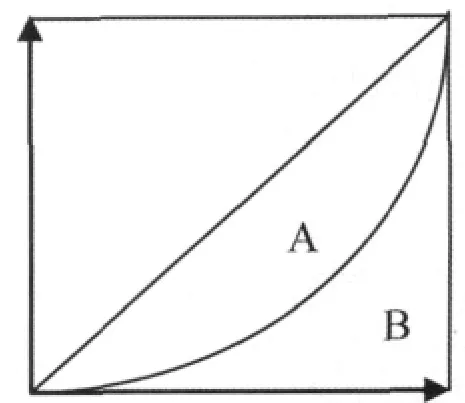

1.2.2 洛伦兹曲线与基尼系数

洛伦兹曲线与基尼系数是用来测量行业内相对集中度的指标。洛伦兹曲线最早是由洛伦兹于1905年提出的,开始用于衡量收入分配的不平等程度,之后逐步应用于多个领域。在产业集中度的研究中,洛伦兹曲线(见图2)的横轴表示从大到小排列的企业累积数百分比,纵轴则是企业市场份额的累计百分比。曲线弯曲的程度反映了企业的分布情况,弯曲程度越大,表明产业的集中度越高。

图2 洛伦兹曲线

洛伦兹曲线直观形象的反映了收入不均的情况,不过它有一个缺陷,就是无法精确的计量。1912年,意大利经济学家基尼解决了这一问题,他用洛伦兹曲线与对角线之间的面积与对角线以下的三角形面积之比来反映收入分布不平均情况,这个指数就是基尼系数。此后的学者将基尼系数也应用于产业集中度的测算,并提出具体的公式:

式中:Si——i地区某产业就业人数占全国该产业总就业人数的比重;

Xi——该地区就业人数占全国总就业人数的比重。

基尼系数在0~1变化,数值越高表明分布越不均等。洛伦兹曲线和基尼系数可以完整地反映所有企业的规模分布,但是无法表现寡头垄断情况。

Hoover于1936年利用洛伦兹曲线和基尼系数的原理提出了表现区域集聚程度的Hoover指数。Hoover指数的原理是,先计算区位熵(具体计算方式见后文),之后以所有行业在各区域产值的累计百分比为横轴,以某特定行业在各区域产值的累计百分比为纵轴绘制洛伦兹曲线,之后再计算基尼系数,计算出的指数被称为Hoover指数。

1.2.3 赫芬达尔指数

赫芬达尔指数是一个综合集中度的指标,它的计算公式为:

式中:Xi——X行业中第i个企业的相关指标(销售量、产量、职工人数等);

X——该行业相关指标的总量;

Si——X行业中第i位企业的市场份额。

赫芬达尔指数分布在0~1,数值越高表明市场的集中度越低。

赫芬达尔指数反映行业内企业数量和规模的分布都比较准确,不过由于对数据的要求较高,测算比较困难。

由于目前中国饲料行业数据的匮乏,所以在分析饲料行业的集中度时,我们将主要考虑对集中率的测算,分析的数据主要来源于全国饲料工业统计资料和中国饲料工业统计年鉴。

2 中国饲料行业集中度分析

2.1 中国饲料企业数量变化

作为最早放开的行业之一,饲料行业经过30多年的发展,已经成为了以民营资本(含外资)为主的行业。2007年,全国饲料企业总数为15376家,其中私营企业8414家、联营企业479家、股份制企业4945家、港澳台企业168家、外商企业237家,这些含有民营资本成分的企业占到了总数的92.6%。

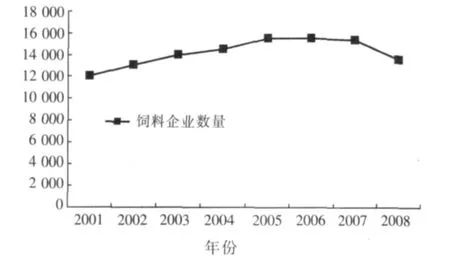

另一方面,随着国内外经济形势的变化,饲料行业内的企业数量也在不断发生着变化,从图3中我们可以看出2001年~2008年这8年间全国饲料企业总数的变化情况。2005年,饲料企业的数量达到顶峰的15518家。2006年企业数量为15501家,虽然同比下降只有0.11%,但是这是近10年来的首次下降,此后,饲料企业数量就一直呈现下降的态势。2008年更是从15376家陡然下降到13612家,比2003年的数量还少,降幅高达11.5%。

图3 2001~2008年饲料行业内的企业数量

究其原因,有着多方面的因素。首先是饲料行业本身的一个调整。从国内饲料行业利润率变化这张图(见图4)中可以看出,饲料行业的整体获利能力较低,虽然行业利润率在2000年后保持着上升的态势,但是仍然仅仅维持在2%~3%的水平上,由于竞争过于激烈,而且没有很大的盈利空间,一部分企业主动选择了退出饲料行业。其次,2006年饲料行业遭受到了前所未有的打击,禽流感、猪无名高热病等重大动物疫情和食品安全事件频发,再加上畜禽价格低迷,养殖成本增加,原料价格波动频繁等多方面的原因,迫使一些实力较弱,缺乏核心竞争力的饲料企业退出了行业,从国内饲料行业利润率这张图中也可以看出刚刚进入2006年的时候,利润率发生了一个较大幅度的下降,而这个下降是一些企业被迫退出的一个佐证。第三个方面,2006年饲料大型企业的竞争加剧。四川新希望、广东恒兴、唐人神、六和集团、大北农等行业名牌企业加速扩大规模,通过自建和并购等方式新增饲料厂,同时以嘉吉、泰森等为代表的世界级公司也从各个领域对中国企业进行并购和渗透。除此之外,2006年中央政策也在一定程度上促进了饲料行业的一个整合。

2006年之后,饲料行业的外部环境继续恶化,粮食价格的上涨导致饲料生产最主要的原料玉米和豆粕价格大幅上升,大大增加了饲料企业的成本压力。但是另一方面,行业内的龙头企业也抓住了这个机会大举并购。从2005年6月~2008年9月饲料行业毛利率和净利率一图中(见图4)可以看出,自2006年初有一个大幅下降之后,行业的净利率与毛利率都保持在一个相对稳定的水平上,而且进入07年下半年之后还有一个小幅逐渐上升的过程,这说明行业内的快速整合为整个行业的净利率提升带来了帮助。

图4 饲料行业毛利率和净利率

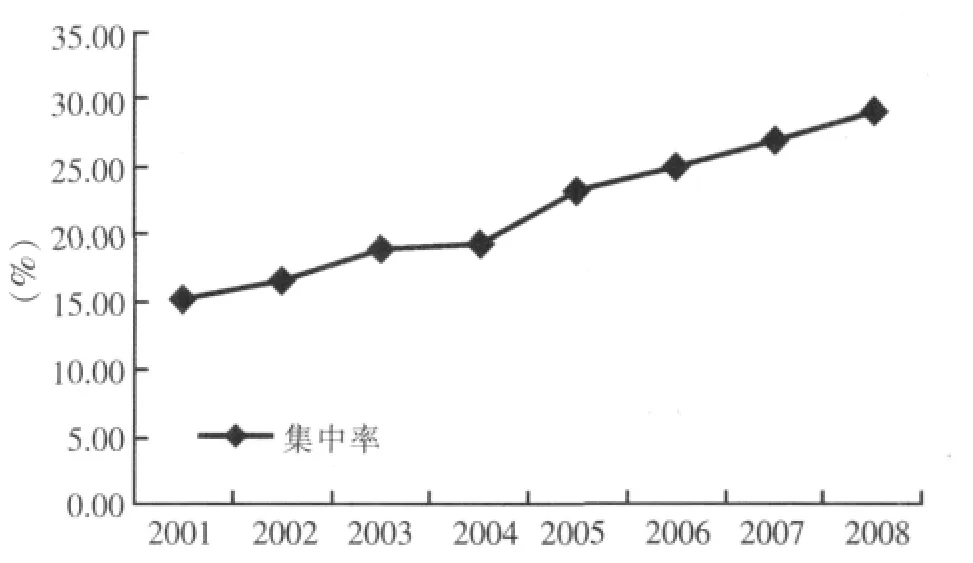

2.2 中国饲料行业集中率变化

集中率是用来测量行业绝对集中度的指标,用CRn来表示。通常选取行业内前4、8或16位企业的相关指标(销售量、产量、职工人数等)进行测算。在这里,由于我国饲料行业较为分散,所以我们选取行业内前10名企业的产量作为衡量饲料行业集中度的指标。通过对2001年到2008年饲料行业CR10的比较(见图5),我们可以看出,2001年的时候,我国饲料行业的集中度非常低,只有15%左右,之后虽然一直在增长,不过2005年之前的增长都较为平缓;2005年之后的增长速度快速上升,4年时间就达到了近30%,相比2001年几乎翻了一番。集中率上涨速度的变化,笔者认为与之前所描述的企业数量变化有着类似的情形,在这里不再赘述。

另外一个方面,虽然我国的饲料行业集中度在近些年快速增加,但是相较美国等世界饲料发达国家还是有着非常大的差距。2004年的时候,美国饲料行业的CRn就已经达到了64%。世界上3800家饲料企业的产量占到全球总产量的80%,而我国2006年的饲料企业总数就多达15501家,年平均产量只有1万吨左右,仅为美国饲料企业平均产量的千分之0.08。

图5 2001~2008年饲料行业的集中率

这种巨大的反差,正是国内外饲料行业集聚情况差距所导致的结果。以美国为例,过去10年美国的肉蛋奶人均消费情况没有明显变化,这促使美国的畜牧业内部结构进行了深入的调整,养殖规模化不断扩大,使得美国的饲料行业也发生了巨大的转变。尽管在养殖户数量上中美两国的小规模养殖都占有一定的比重,但是美国小规模的养殖产出数量却非常少,中国则占了总量的一半以上;而且美国小规模养殖农户也全部使用商业饲料,中国则恰恰相反。2007年,美国最大的饲料生产企业(见表2)生产的饲料大部分都被本公司其他部门所利用,饲料企业成为了畜牧饲料综合生产体系的一个部分。

表2 美国前10名饲料厂商及其产量

3 未来中国饲料行业的发展趋势

3.1 集中度将进一步提高

从之前的分析中不难看出,伴随着国内外竞争环境的变化和政策的改变。中国饲料行业企业数量将继续下降,而且下降速度也会越来越快。仅2009年一季度,年产万吨以下的企业数量就下降了15%。与此同时,行业的集中度也会进一步提高,大中型企业并购的进程也将加快,未来中国饲料行业将不再呈现诸侯纷争的局面,取而代之的应该是多足鼎力的状况,而大部分缺少竞争力的中小型企业将在这个过程中被淘汰。

3.2 行业利润率将有所增长

虽然在过去的十年间饲料行业的整体利润下降较快,但是随着近些年行业利润呈现出上升的趋势,而增速也会随着集中度的增加而增加。另一方面,我国宏观的国民经济状况和消费者对肉食产品的需求增加,饲料行业的发展前景仍然非常好,饲料行业仍将是未来非常重要的一个支柱产业。

3.3 更多饲料企业向下游的养殖业延伸

大中型饲料企业在加速横向一体化的过程中,也绝不会放弃纵向一体化。由于饲料行业在产业链中的特殊位置,它还与畜牧业、食品加工业、流通销售业有着十分密切的关系,所以企业要想进一步增加利润空间,压缩成本,提高竞争力,就不得不向这些纵向行业进行整合,而首当其冲的就是畜牧业。在饲料行业发达的国家,尤其是美国,一体化公司所占的比例已经达到了70%,而国内的比例还相当低。未来,纵向一体化后的饲料企业将变得更加灵活,更加贴近市场,应对市场变化和行业周期波动的能力也会进一步提升,利润空间也会更大。

14篇,刊略,需者可函索)

猜你喜欢

今日农业(2022年15期)2022-09-20

当代水产(2022年3期)2022-04-26

现代畜牧科技(2021年8期)2021-10-13

英语文摘(2020年11期)2020-02-06

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

广东饲料(2016年4期)2016-12-01

广东饲料(2016年2期)2016-12-01

广东饲料(2016年1期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28