中国金融发展中的总量结构与地区差异

2010-05-28 05:50:44刘军

中南财经政法大学学报 2010年6期

刘 军

(南开大学 经济与社会发展研究院,天津 300071)

一、引言

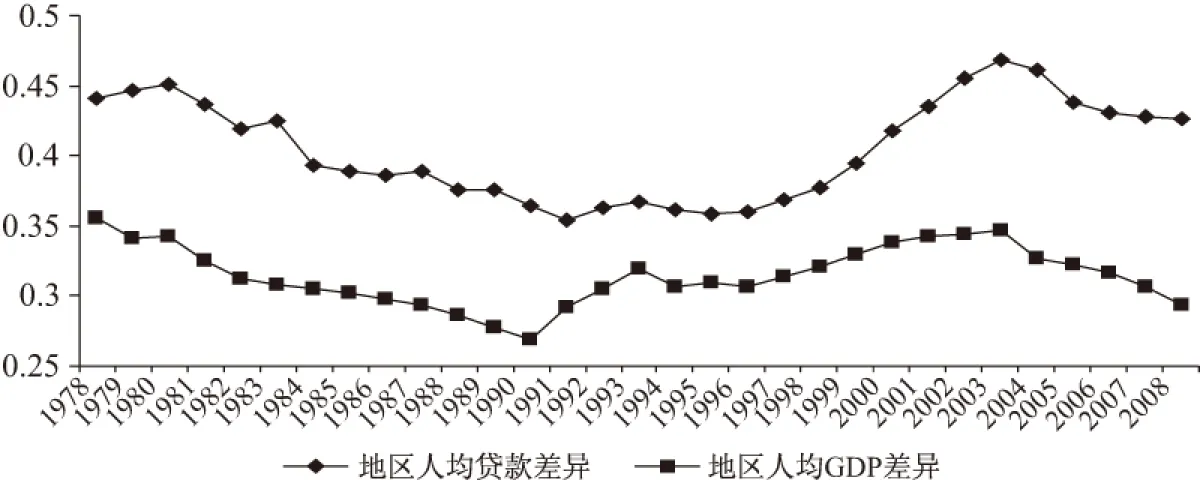

改革开放以来,伴随着经济总量的迅速增长,严重的区域非均衡性也逐渐成为中国发展格局中的鲜明特征之一,地区金融发展差异正是我国区域非均衡特征在资本配置层面的重要体现。显然,该领域的研究首先应当回答“中国地区金融发展差距到底有多大?”这一问题,迄今为止,理论界形成的一个基本判断是,1978年以来我国地区金融发展差距(以地区人均贷款基尼系数来衡量)的变动趋势呈现出明显的阶段性特征,其变动轨迹与地区经济总量差异(以地区人均GDP基尼系数衡量)的变动基本吻合,并且始终高于后者(见图1)。

图1 1978~2008年间中国地区人均贷款差异及人均GDP差距基尼系数变化趋势

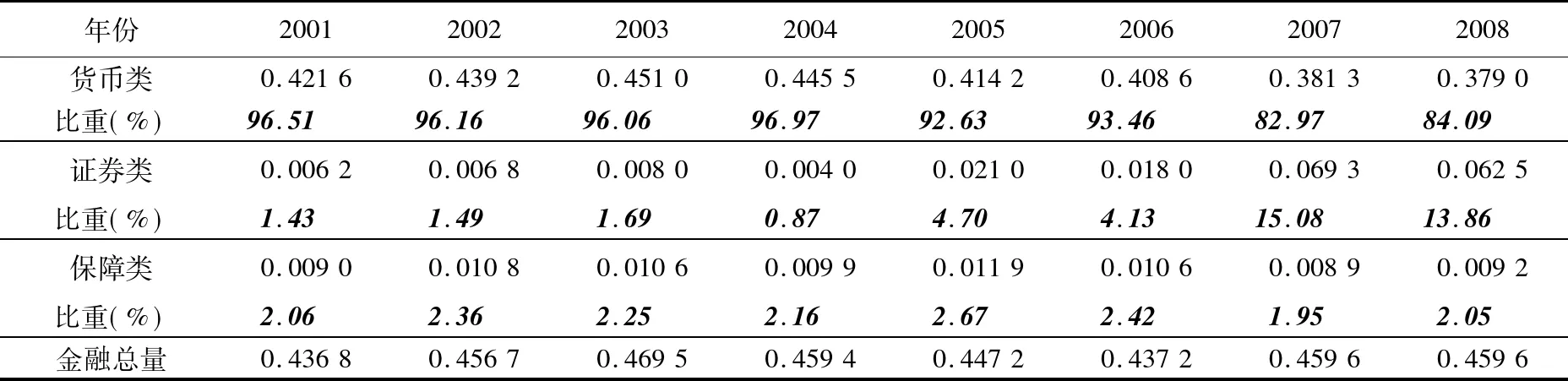

在中国经济现实中,以银行机构贷款为代表的间接融资始终是金融资产总量中的最主要部分,因此在一些涉及到地区金融发展差距的文献中(代表性文献有:巴曙松[1],周立、胡鞍钢[2],周立、王子明[3],金雪军、田霖[4],葛红玲[5],沈坤荣、张成[6],田霖[7](P46—153)等),多以银行机构贷款作为金融资产总量的代理指标,并在此基础上展开研究。然而,对一国金融资产的完整考量不能仅限于银行机构贷款,还应当包含证券以及保险行业所涉及的金融资产。王广谦认为,金融总资产一般应当划分为三大类,即货币类金融资产(主要指银行机构贷款)、证券类金融资产以及以保障为中心的各项资金[8],从现实情况来看,进入21世纪以来,我国证券市场和保险行业取得了迅速发展,在金融资产总量中的占比逐年上升,2008年证券市场筹资额和保费收入之和的占比超过了10%(见表1),已经成为我国金融资产中的重要组成部分。因此要全面地回答中国地区金融发展的差距到底有多大,必须将证券以及保险行业的金融资产纳入研究视野。

本文将使用“地区人均贷款”、“地区人均证券市场筹资额”以及“地区人均保费收入(保险密度)”来分别衡量货币性、证券性以及保障性金融资产的地区深化情况。需要说明的是,本文对地区差距的分析主要侧重于省际差异,限于数据可得性,在省际差异测算时实际选用除西藏(数据缺失严重)、重庆(归并到四川省)之外的中国大陆29个省市自治区作为样本。本文全部数据均来源于历年《中国统计年鉴》及各省区同期统计年鉴,历年《中国金融年鉴》、《中国证券期货统计年鉴》,以及“中经网数据库”。金融总量以及证券筹资、人均保费数据的样本期限为2001~2008年①。

二、中国金融总量来源结构、地区分布及其现实解释

(一)中国金融发展中的总量结构

表1 2001~2008年中国金融资产总量中各分项资产占比

表1计算了2001~2008年间中国金融资产总量中货币类、证券类以及保障类等三大分项金融资产的占比情况,以银行机构贷款衡量的货币类资产在金融资产总量中占到绝大部分,但比重有逐年下降趋势。保障类资产增长幅度与金融资产总量增长幅度基本保持一致,在样本期内占比变化不大,保持在2.3%左右。证券市场筹资的比重变化较大,尤其是在2006年之后有大幅度地增加,主要原因是近年来证券市场投资者结构出现了大的调整,个人投资者数量迅速增长,股票等证券投资成为吸引民间储蓄的重要渠道,同时宽松的货币政策产生了充盈的流动性,也为证券市场的发展准备了充分的货币条件,当然证券融资量的大小也显著地受到以股市为代表的证券市场景气程度的影响,2006~2008年中国A股市场指数的大幅飙升吸收了巨量的金融资产进入证券市场,造成了证券类资产比重在2007年的一次“阶跃”式上升。

(二)中国金融发展总量的地区分布

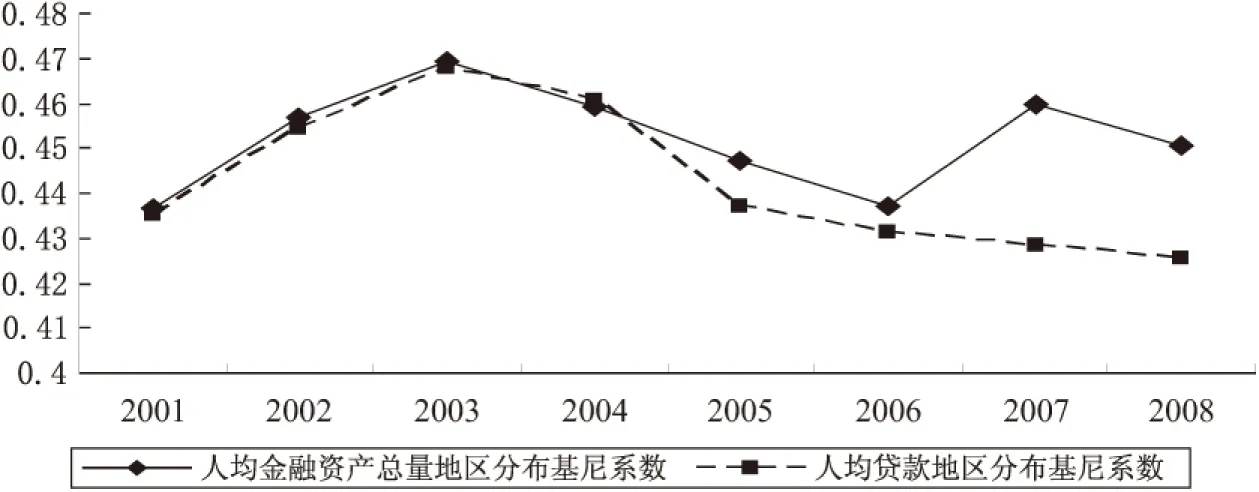

为了综观近年来中国金融发展的地区差异全貌,本文首先测算以人均贷款、人均证券市场筹资额以及人均保费收入这三项加总而成的金融资产总量地区差异基尼系数。

图2描述了2001~2008年间中国人均金融资产总量及人均贷款的省际差异情况。总体而论,人均金融资产总量的地区分布状况很不均衡,样本期内基尼系数平均达到0.452 1,高于仅以人均贷款衡量的金融发展地区差异(基尼系数平均为0.442 6)。而且在2004年以前,由于证券以及保险业金融资产的占比较小(2004年两项占比合计约为3.25%),因此影响也很小,总量地区分布的差异状况几乎和人均货币类资产地区差异情况一致。但2005年以来这两者的变化趋势则出现了分化,人均货币类金融资产的地区差异继续下降,但总量差异则在逐年振荡中有所上升,2008年总量差异基尼系数0.450 6,但人均货币类基尼系数则为0.425 6,出现了较大的差距。其主要原因在于证券及保险业金融资产占比的上升(2008年达到10.93%),这两大行业的金融资产地区差异状况对总量的影响逐步显现。

图2 2001~2008年间中国人均金融发展总量及人均贷款的省际差异

(三)各分项金融资产地区分布状况

图3 2001~2008年各分项金融资产人均占有量的省际差异

图3描述了2001~2008年间人均货币类、证券类以及保障类金融资产各自的省际差异基尼系数,证券类资产的地区差异明显高于货币类以及保障类,样本期限内基尼系数平均为0.747 6,这说明证券市场发展的区域不平衡性是三大类金融资产中最大的,而且从变化趋势来看,近年来这一差距还在上升。货币类和保障类的省际差异相对较低,波动幅度较小,并且在样本期内有缩小的趋势。

三、中国地区金融发展差异三大来源结构的基尼系数分解

(一)基尼系数来源结构分解方法及拓展

从来源构成上分解群体分布的差异是该领域研究常用的方法,分解的思想最早由Rao提出,后来经过Fei etc、Lerman和Yitzhaki、Satya Paul等学者的努力,使得这一方法逐渐得以完善②。

1.拟基尼系数及加权基尼系数测算的基本方法

(1)

由(1)式进一步可得:

(2)

2.拟基尼系数分析方法的拓展——基尼系数增量分解

若基尼系数在两个不同的时期之间发生了变化,那么这一变化应该由总量中的哪些分量进行解释?而且到底是每个分量自身分布状况的变化起到了决定性作用还是由于分量在总量中的占比变化导致了总体基尼系数的变动?它们各自的贡献程度如何?这一分析方法实质上是对拟基尼系数分析方法的一次拓展。设在两期内各分量的分布格局及其占比发生了变化,其变动值分别为ΔGk和ΔPk,则新的总量Yn的基尼系数Gn为:

(3)

将公式(3)进一步展开可得:

(4)

则总量分布的基尼系数变化值ΔG为:

(5)

(二)地区金融发展差异来源结构的基尼系数分解分析

1.各分项金融资产的分布状况与总量分配格局的关系——拟基尼系数测算分析

我们测算了中国2001~2008年三类分项金融资产省际差距的拟基尼系数,以讨论各分量的分布状况及其与金融总量地区分配格局的关系,具体见表2。

表2 2001~2008年中国省际金融资产总量差距来源构成拟基尼系数

由表2可见,证券类资产的地区差距拟基尼系数大于金融资产总量的基尼系数,意味着该项金融资产相对于总量而言分配状况更不平等,因此具有拉大总量基尼系数的作用;人均货币类资产的地区差距拟基尼系数除了个别年份(2004年)之外,均小于总量基尼系数,相对于涵盖了证券及保险市场的金融总量地区差距而言,货币类资产的分布均等程度相对较高;人均保障类资产地区差距拟基尼系数与货币类情况类似,除了2001及2002年之外,均小于总量基尼系数,表明这项金融资产相对地缩小了金融资产总量的分配非均等性,这与前文的判断是一致的。

2.各分项资产的分布状况对金融资产总量地区分布差距的贡献有多大?

我们通过计算2001~2008年中国地区各分项金融资产的加权基尼系数及其比重,来考察各项金融资产对地区金融资产总量基尼系数的贡献程度,结果见表3。

表3 2001~2008年中国地区各分项金融资产加权基尼系数及其比重

观察表3可以得出如下结论:(1)货币类资产由于其在金融资产总量中所占比重最大,因此其对总量基尼系数的贡献率最高,平均贡献率超过了90%;(2)证券类资产的贡献率排在第2位,平均约为5.41%,但在样本期限内无论是加权基尼系数绝对额还是其相对占比都有很大提升,贡献率从2001年的1.43%上升到2008年的13.86%,扩大了近10倍。(3)保障类资产的贡献率在2001~2008年间变化不大,基本在2.2%上下浮动,对总量基尼系数未产生显著影响。

3.2001~2008年金融资产总量地区差异基尼系数变动的增量分解分析

以上考察了各金融资产的分布状况及其对总量差距的贡献。那么近年来金融资产总量地区分布差异的变动之中,到底是各分项资产在总资产中份额的变化影响大,还是其自身分配格局变化的影响大?本文将利用基尼系数来源构成增量分解方法(见(5)式)对总资产差距的增量进行分离,具体分解结果见表4。

表4 2001~2008年间金融资产地区差异基尼系数变动的增量分解结果

中国金融资产地区分布差异基尼系数2008年比2001年有所上升,上升幅度为0.013 8。增量分解结果显示,(1)从效应分类来看,结构效应和交叉效应导致地区金融发展差距扩大,其贡献率分别为38.96%和125.41%,分配效应的贡献则为-64.37%,这意味着地区金融总量差距的扩大主要是因为内部结构发生了较大变化,而其分布的均等化程度总体来讲反而有所提高③。(2)从资产的分项来看,货币类资产的总效应为-0.042 6,贡献率为-307.97%,这意味着如果证券市场和保险市场的地区发展差异保持不变,货币类资产的相对均等化将使得金融资产总量基尼系数从2001年的0.436 8显著下降到2008年的0.394 2(0.436 8~0.042.6),而且货币类资产的分配效应和结构效应均为负,说明无论是人均贷款自身分布状况还是其在总量中的结构变化,都倾向于缩小地区金融发展差距;证券类资产的总效应合计为0.056 2,贡献率高达406.30%。相同的道理,若金融资产总量中其他部分分布状况及占比保持不变,仅证券类资产一项就会导致地区金融发展基尼系数从2001年的0.436 8增加到2008年的0.493 0,这再次证明了地区证券市场发展存在巨大差异,并且其对总体金融差距有着显著影响;保障类资产的情况比较特殊,其结构效应及总效应为正,分配效应为负,表明保险市场金融资产在金融总量中相对份额的增加使得地区金融发展差距扩大,但其自身的地区分布状况在样本期内则出现了相对均等化④。(3)总体而论,在三大分项金融资产的各种效应当中货币类资产的结构效应是导致总体差距缩小的关键因素(贡献率为-244.86%),而证券类资产的结构效应则是引起总体差距扩大的最重要力量(贡献率为256.34%)。

四、主要结论与政策含义

本文在综合考虑货币类、证券类以及保障类等三大类金融资产的前提下,使用基尼系数来源构成分解方法,对中国金融发展中的总量结构及其地区差距进行了测度研究。主要结论如下,第一,从总体上看,近年来金融资产总量以及证券类资产的地区差异在振荡中有所上升,而货币类和保障类金融资产的地区差距在样本期内有缩小的趋势;证券类资产的地区差异远高于货币类以及保障类资产的省际差异。第二,从基尼系数分解的各项金融资产对总资产地区差距的贡献率上来看,虽然货币类资产占比最大并且对总量基尼系数的贡献率最高,但从2005年开始货币类资产的地区分布状况并未决定金融资产总量地区差距的走向。第三,基尼系数增量分解结果显示,2001~2008年地区金融总量差距扩大的主要原因在于内部结构发生了较大变化,而其分布的均等化程度总体来讲反而有所提高(即在各项金融资产占比稳定不变的情况下);货币类金融资产无论是自身分布状况还是其在总量中的结构变化,都倾向于缩小地区金融发展差距;证券类金融资产分布存在巨大差异,并且其对总体金融差距有着显著影响,引起了地区金融分布差异的扩大;保障类金融资产在金融总量中相对份额的增加使得地区金融发展差距扩大,但其自身的地区分布状况在样本期内则出现了相对地均等化。

研究结论证明了中央政府在资金和政策上向中西部的倾斜最起码在货币类金融资产的地区分布状况上发挥了显著作用,缓解了东部地区流动性充足而中西部欠发达地区资金紧张的不均衡局面,但这一战略举措并未对证券类资产的地区分布产生影响,证券市场融资规模的地区差异还在继续扩大,这直接导致了近年来金融资产总量的地区差距即使在其最主要部分——人均贷款省际分布状况收敛的情况下仍然继续恶化。考虑到证券市场的发展与深化对区域金融生态环境有着更高的要求,因此要缩小金融资产总量的地区差距,必须尽快改善中西部地区金融生态环境,激活欠发达地区证券市场动员储蓄的功能,必须努力提高中西部地区金融资源的使用效率,吸引证券市场等直接融资方式在中西部地区形成集聚效应,以实现金融资源在区域间的均衡配置与金融体系的协调发展。

注释:

①由于人均贷款数据可得期限较长,为了较好地反映其地区差异的变化过程,在单独测算银行机构贷款差距时样本期限为1978~2008年。

②一些学者(Podder、Tran-Nam,1991;Nripesh Podder,1993、2001;Satya Paul,2004)指出,对基尼系数来源结构分解方法不恰当的解释和使用会导致错误的政策建议,其分析可参见周云波、(美)覃晏,《中国居民收入分配差距实证分析》,南开大学出版社,2008年8月。

③应当注意的是,这里是金融资源地区分布总体上出现了均等化趋势,但并不意味着所有分项的分布状况都出现了均等化。

④这里需要强调,人均保费的地区分布仅仅是相对自身(而并非相对总体)来讲出现了均等化,因此在其分配效应为负的情况下总效应仍然倾向于扩大总体金融资产地区分布差异,如果人均保费地区分布的均等化趋势比金融资产总量更快的话,那么即使其在总量中占比上升(结构效应为正),总效应也会为负。

参考文献:

[1] 巴曙松.转轨经济中的非均衡区域金融格局与中国金融运行[J].改革与战略,1998,(4):21—27.

[2] 周立,胡鞍钢.中国金融发展的地区差距分析:1978~1999[J].清华大学学报(哲学社会科学版),2002,(2):60—74.

[3] 周立,王子明.中国各地区金融发展与经济增长实证分析:1978~2000[J].金融研究,2002,(10):1—13.

[4] 金雪军,田霖.我国区域金融成长差异的态势:1978~2003年[J].经济理论与经济管理,2004,(8):24—30.

[5] 葛红玲.区域产业结构调整的投融资机理分析[J].北京工商大学学报(社会科学版),2009,(5):12-17.

[6] 沈坤荣,张成.金融发展与中国经济增长——基于跨地区动态数据的实证研究[J].管理世界,2004,(7):16—28.

[7] 田霖.区域金融成长差异——金融地理学视角[M].北京:经济科学出版,2006.

[8] 王广谦.中国金融发展中的结构问题分析[J].金融研究,2002,(5):47—56.

猜你喜欢

今日农业(2021年3期)2021-12-05 01:46:23

今日农业(2021年10期)2021-11-27 09:45:24

中国化肥信息(2019年1期)2019-01-17 21:31:12

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

管理现代化(2016年6期)2016-01-23 02:10:51

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21

中共合肥市委党校学报(2013年2期)2013-08-15 00:47:06