新会计准则对企业资产减值计提行为的影响

2010-05-28 06:23:36张卓

中南财经政法大学学报 2010年6期

张 卓

(广东工业大学 管理学院,广东 广州 510520)

一、引言

资产减值准则的修订是2006年颁布的新会计准则中的亮点之一,它在充分借鉴IAS36的基础上结合我国资产减值会计实际状况,不仅引入公允价值、现值、可收回金额等多重计量属性,明确以单项资产和资产组为基础进行减值测试的要求,更系统地规范了资产减值的确认、计量和披露,并且明确提出部分长期资产减值损失一经确定不可转回,这项规定促使企业客观地判断资产的真实价值,减少其利用资产减值准备进行盈余操纵的可能性。

从1998年至2006年,我国资产减值会计政策也几经变革,在此期间财政部相继颁布了《股份有限公司会计制度》及其补充规定、《企业会计制度》、《企业会计准则第8号——资产减值》及其应用指南。计提项目也从最初小范围资产项目逐步扩充到更大范围资产项目,执行范围也由股份制企业扩大为全面执行。2006年以前实施的资产减值会计政策规定,减值准备的计提方法和计提比例由公司自行确定,并且当以前已计提减值准备的资产发生价值回升时,允许上市公司转回已计提的减值准备,同时可以对以往年度进行追溯调整,可见旧制度的执行需要会计人员更多的职业判断但同时也为利润操纵留下了空间、为企业平滑利润和进行大清洗提供了机会。因此我国一些上市公司习惯运用资产减值准备的计提和冲回进行盈余管理。这些公司在盈利较多的年份就大幅度地计提资产减值准备,以平滑当年利润,待下一年度盈利下降时,再运用转回的手段以增加利润[1]。从客观上讲,新准则的实施会对企业利用减值准备调节利润起到遏制作用。

新准则自2007年1月1日在上市公司执行,由于新准则中并没有遏制企业对流动资产减值准备的转回,所以如果企业之前为了盈余操纵计提了大量的减值准备,面对新准则中长期资产减值准备一经计提不得转回的规定,上市公司是否会在新准则实施前对这部分已计提的长期资产减值准备集中冲回;由于多提长期资产减值准备已失去利润操纵的意义,实施前新计提的长期资产减值准备是否会骤然减少;准则实施后,上市公司计提长期资产减值准备是否更加稳健,提高了盈余管理质量,本文在此作尝试性探讨。

二、文献综述

近年来以资产减值会计为对象的研究受到中外学者的普遍关注,纵观国内外有关资产减值计提各项实证研究表明,影响企业资产减值计提的动因主要是经济因素和盈余管理因素。经济因素即价值毁损因素,在该因素影响下资产减值会计能剔除资产中的水份,更真实地反映企业资产的市场价值,使资产更加夯实。盈余管理因素出于管理层利润操纵的动机,表现为管理层利用资产减值进行大清洗或通过资产减值进行利润平滑。

对各种影响因素进行深入研究时不同的研究者持不同的观点。Mcnichols和Wilsom通过研究认为由于资产减值会计的运用存在较大的空间,从而使其沦为企业管理层操纵盈余的工具[2]。Zucca和Campbell则认为公司会出于利润平滑的目的提取资产减值准备,还会因大清洗而进行资产冲销[3]。Yoon等和Chen等都认为发生较大亏损的企业和经营业绩不好的企业更倾向于通过提取资产减值准备进行盈余管理,而且计提比例较高,当公司的经营业绩非常不好时,更倾向于进行大清洗[4][5]。Kirschenheiter认为经理人如果遇到“坏”消息会进行大清洗,以便在将来期间提高盈余水平;而遇到“好”消息,则会平滑利润[6]。而另外一些研究者则持不同的观点,Strong、Elliott和Francis等认为价值毁损因素对资产减值准备的计提比例有显著的影响,相反利润平滑因素和大清洗因素对资产减值准备的计提比例的影响并不大[7][8][9]。Rees、Gill与Gore经过研究发现前期计提的减值准备并未在以后年度集中转回,说明企业进行资产冲销并不是一种机会主义的盈余管理行为,而是经理人通过资产减值准备计提的会计政策向市场传递经理人对未来现金流量的预期[10]。Visvamathan经研究认为有较少证据表明企业管理层滥用与估计准备相关的职业判断来操纵利润。可见国外学者们的研究结果都不尽相同,这可能与他们的研究基础、研究样本以及研究变量存在差异有关[11]。

针对减值准备与盈余管理问题,我国理论界也进行了较多的研究。李增泉对我国上市公司减值准备的计提进行了研究,通过对A股上市公司1998~1999年度资产减值准备的计提实证分析后发现,当公司被强制要求执行资产减值政策后,它们的扭亏、配股、政策变更和利润平滑动机较为明显[12]。戴德明以2001~2003年亏损的上市公司为样本,对影响其资产减值准备计提行为的经济因素和盈余管理因素进行研究后得出,亏损上市公司资产减值准备的计提在一定程度上反映了公司所在行业和公司自身经营环境的不利变化,在控制经济因素的影响后,找到了亏损上市公司存在大清洗行为的证据[13]。郭均英则以新资产减值准则的颁布为背景进行研究,发现在准则颁布当年,我国上市公司中确实存在着大量转回以前年度已计提的长期资产减值准备的现象,准则的实施抑制了上市公司利用长期资产减值准备为工具而进行的盈余管理行为[1]。赵春光研究了上市公司的资产减值与盈余管理之间的关系,发现减值前亏损的公司会以转回资产减值进行盈余管理来避免亏损,减值前盈利的公司会以资产减值进行利润平滑化的盈余管理[14]。

新准则已执行两年多的时间,本文拟选取2004~2009年沪深两市制造业公司进行实证研究,从动态的视角分析旧准则体系下(2004~2005年),准则转型期(2006~2007年),新准则执行期(2007~2009年)资产减值准备的计提、转回与上市公司盈余管理的关系,为资产减值准备对会计盈余管理影响的提供实证支持,由于新准则中对流动资产减值准备的计提与转回的会计政策并未变更,因此本文的研究对象重点集中在长期资产减值准备。

三、研究设计

(一)样本选取和数据来源

本文以我国沪深两市制造业公司为样本,研究期间为2004~2009年,扣除了数据缺失的公司,鉴于部分公司的减值数据可能存在误差或错误,又对资产减值数据之间的勾稽关系进行了复核,剔除了减值准备数据存在差错的公司样本,获得的总样本数为1 252个。相关财务数据来自Resset金融研究数据库,数据处理主要采用SPSS13.0和EXCEL2003。

(二)研究假设

新准则自2007年1月1日起在上市公司实施,那么企业自2007年开始将不得转回已计提的长期资产减值准备,如果企业出于扭亏或大清洗的动机在前期计提了大量的减值准备,那么我们预计在2006年这部分企业会集中将以后不能再转回的长期资产减值准备集中转回,并且当年会少计提长期投资减值准备。反之,如果资产减值准备未被利用作为盈余管理的工具,则2006年计提的长期资产减值准备与以往年度并无显著差异。据此,提出假设1和假设2:

H1:2006年上市公司将少提长期资产减值准备。

H2:2006年上市公司有集中转回长期资产减值准备的动机。

2006年出台的《企业会计准则第8号——资产减值》中第十七条规定资产减值损失一经确认,在以后会计期间不得转回,主要适用于企业的非流动资产,该规定是为了遏制我国上市公司以前普遍存在的利用减值准备的计提与转回进行盈余操纵的行为。另外,新准则对可能发生减值资产的认定、资产可收回金额的计量、资产减值损失的确定也进行了规范。新准则引入了“资产组”、“资产组合”、“企业总部资产”等概念,对于那些不能独立产生现金流量的资产,要求以其所归属的资产组或资产组合为基础进行减值。这些修订不仅是为了与国际会计准则接轨,更是为了规范企业在资产减值准备上的会计行为。据此,本文提出假设3和假设4:

H3:新准则的实施使企业少提长期资产减值准备。

H4:新准则的实施会使企业转回的长期资产减值减少。

在对中国上市公司盈余管理的研究中,发现减值前亏损公司存在以转回和计提资产减值进行盈余管理的行为,有较弱的证据说明减值前盈利的公司也存在以转回和计提资产减值进行盈余管理的行为,一方面是为了利润平滑化,另一方面是为了达到盈余增长,而新准则的实施必然会抑制企业的盈余操纵行为。据此,提出假设5:

H5:新准则制约了上市公司利用资产减值准备进行盈余管理的行为。

(三)研究方法

本文首先对不同年度所计提和转回的长期资产减值准备的数据进行方差分析和样本T检验,显著性水平均设定为0.05,以判断其不同年度是否存在显著性差异。其次采用分布检验法来衡量减值前盈余和减值后盈余的指标,采用利润总额来衡量减值后的公司盈余,用减值后盈余即利润总额加上当期计提数减去当期转回数来确定减值前盈余,通过比较减值前后盈亏公司数以便确定资产减值对公司盈利与否的影响。

四、实证分析

(一)H1的检验

为了验证假设1,本文以2004~2006年沪深两市制造业上市公司为样本,采用样本T检验,以2006年度长期资产减值准备计提均值为基准与其他年度进行比较,结果见表1、表2。可以看出,2006年计提的资产减值的公司数为89家,与2004年持平但明显小于2005年企业数,2006年度计提资产减值准备的均值为4 978 895.7元,与以前年度相比明显减少。从表2的标准差分析结果的T检验来看,2006年与2004年的T统计值为-11.19,2006年与2005年的T统计值为-14.53,其相伴概率均为0.000,小于设定的显著性水平0.05,拒绝T检验的零假设。即2006年长期资产减值准备的计提较以前年度显著减少,H1得到验证。

(二)H2的检验

同样为了验证假设2,采用样本T检验,以2006年度长期资产减值准备转回均值为基准与其他年度进行比较,由表3可以看出,2006年的资产减值转回的公司数为147家,与前两年相比没有增加,2006年度转回资产减值准备的均值为12 372 476.91元,与以前年度相比虽然略有增加,但是从表4的标准差分析结果的T检验来看,2006年与2004年检验的T统计值为0.508 2,2006年与2005年检验的T统计值为0.104 6,其相伴概率均为0.617和0.920,均大于设定的显著性水平0.05,在统计上不显著,间接支持H2。

表1 2004~2009年计提数描述性统计 (单位:人民币元)

表2 2006 年转回数额与其他年度的样本T检验

(三)H3的检验

通过表1可以看出,在新准则实施后的2007、2008、2009年所计提的长期资产减值准备的企业数分别为169、127、147,与以前年度相比有所增加,而均值与2004、2005年相比并没有明显减少,虽然表2的T检验表明新准则实施后的3年与2006年度相比有显著差异,但是因为2006年度较为特殊,2006年的异动属于准则变动的影响。总体来看,新准则实施后企业并没有少提长期资产减值准备,不支持H3。

(四)H4的检验

新准则明确规定长期资产减值一经计提以后期间不得转回,表3中2007、2008、2009年转回的数据主要来自于企业转销长期资产时的冲销的减值准备数。通过表3可以看出,2007、2008、2009年转回的资产减值准备均值分别为6 433 284.74、7 416 038.60、7 934 254.68,较以前年度均有所下降,但是从表4的标准差分析结果的T检验来看,2006年与2007年、2008年、2009年检验的T统计值分别为0.536 0、0.879 2、0.063 2,其相伴概率分别为0.294、0.38、0.322,均大于设定的显著性水平0.05,在统计上表明2007~2009年度的转回数与以前年度无显著差异。部分支持H4。

表3 2004~2009年转回数描述性统计 (单位:人民币元)

(五)H5的检验

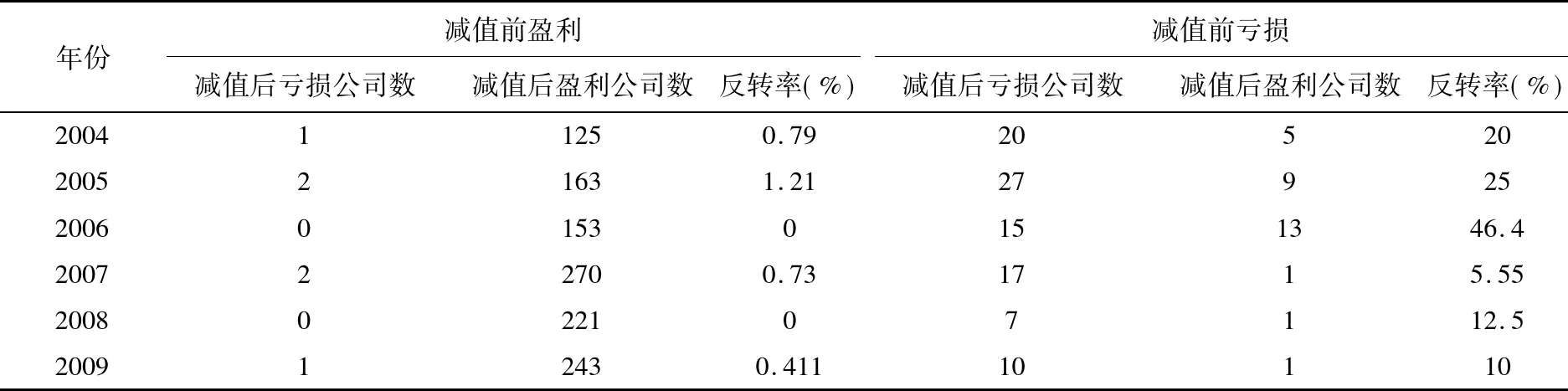

在H5的验证过程中,如果上市公司在减值前是亏损的,而减值后是盈利的,则认为该公司以转回资产减值进行了盈余管理。表5中列示了样本中减值前盈利、前值后盈利或亏损的样本数和反转率,以及减值前亏损而减值后盈利或亏损的样本数和反转率。从表中可以看出,2004~2009各年度减值前盈利而减值后亏损的公司比例(0.79%/1.21%/0/0.73%/0/0.411%)要远远小于减值前亏损而减值后盈利的公司比例(20%/25%/46.4%/5.55%/12.5%/10%),说明上市公司有以转回资产减值进行盈余管理来避免亏损的趋势。2004~2009年减值前亏损而减值后盈利的样本均为分别为5、9、13、1、1、1,其反转率在2006年达到最高46.4%后在以后3年骤然减少,只有5.55%、12.5%、10%,远远小于以前年度,新准则的实施确实制约了上市公司利用资产减值准备进行盈余管理的行为,验证了H5。

表4 2006转回的资产减值准备标准差分析结果的T检验

表5 2004~2009年度减值前后公司盈亏数

五、结论与启示

分析上述实证结果, 2006年上市公司确实少提长期资产减值,但是方差分析中并没有明显的证据表明2006年上市公司有集中转回长期资产减值的动机,也没有证明新准则实施后企业将少提长期资产减值准备,未能证实人们的预期,从而增加“盈余管理工具论”的证据。所以对于资产减值准备被利用作为盈余管理工具的证据大多来自于具有强烈盈余管理动机需求的公司,如扭亏、保牌的公司。但是通过H5的验证,也证明了新准则确实在一定程度上制约了上市公司利用资产减值准备进行盈余管理的行为。

计提的长期资产减值准备不得转回是新会计准则体系与国际会计准则存在的重大差异之一,目的是为了遏制我国普遍存在的盈余管理现象,从新准则实施后的效果可以看出,对部分有着较强盈余管理动机的公司确实起到了抑制的作用。在我国目前强调会计信息可靠性的情况下,不允许转回资产减值是现实的选择,有利于防止公司滥用资产减值的会计政策调节利润。

另外本文主要以制造业上市公司为研究对象,因而可能导致研究结论不够精确和具有强列的行业色彩。另外从整体上看对长期资产减值准备计提比较有解释力的还是微观层面的经济因素,而年份不够有解释力,鉴于对我国企业会计准则实施后的效果进行检验是一项长期的研究工作,在今后的研究中会努力弥补以上不足,如考虑到公司规模和发展潜力等影响因素,使研究视角更加全面。

参考文献:

[1] 郭均英.资产减值准则对盈余管理的影响——来自中国上市公司的经验证据[J].经济评论,2008,(6):82-89.

[2] McNichols,M.,Wilson,P.G.Evidence of Earnings Management from the Provision for Bad Debts[J].Journal of Accounting Research, 1988,26(3):1-31.

[3] Zucca,L.J.,Campbell,D.R.A Closer Look at Discretionary Write-downs of Impaired Assets[J].Accounting Horizons, September, 1992,6(1):30-41.

[4] Yoon,S.,G.A.Miller.Cash from Operations and Earnings Management in Korea[J].The International Journal of Accounting, 2002,(4):395-400.

[5] Chen,C.J,S.Chen,X.Su.Incentives for and Consequences of Initial Voluntary Asset Write-downs in the Emerging Chinese Market[J].Journal of International Accounting Research, 2004,(1):43-61.

[6] Kirschenheiter,M.,N.D.Melumad.Can"big bath"and Earnings Smoothing Co-exist as Equilibrium Financial Reporting Strategies?[J].Journal of Accounting Research, 2002,(3):761-796.

[7] Strong,J.,A.Thakor,J.Mwyer.Assets Writedowns:Managerial Incentives and Security Returns[J].Journal of Finance, 1987, 42,(3):643-666.

[8] Elliott,J.,W.Shaw,G.Waymire. Write-offs as Accounting Procedures to Manage Perceptions[J].Journal of Accounting Research, 1988, 26 (Supplement):91-119.

[9] Francis,J.,J.Hanna,L.Vincent.Causes and Effects of Discretionary Asset Write-offs[J].Journal of Accounting Research, 1996,34(Supplement):117-134.

[10] Rees,L.,S.Gill,R.Gore.An Investigation of Asset Write-downs and Concurrent Abnormal Accruals[J].Journal of Accounting Research, 1996, 34 (Supplement): 157-169.

[11] Visvanathan,G.Deferred Tax Valuation Allowances and Earnings Management[J].Journal of Financial Statement Analysis, 1998,3(4):6-15.

[12] 李增泉.我国上市公司资产减值政策的实证研究[J].中国会计与财务研究,2001,(4):121-131.

[13] 戴德明,毛新述.中国亏损上市公司资产减值准备计提行为研究[J].财经研究,2005,(7):71-82.

[14] 赵春光.资产减值与盈余管理[J].会计研究,2006,(3):11-17.

猜你喜欢

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

中国注册会计师(2021年9期)2021-10-14 07:13:54

河北金融年鉴(2021年0期)2021-08-25 08:57:32

数学物理学报(2020年1期)2020-04-21 06:00:54

中国外汇(2019年10期)2019-08-27 01:58:00

中国宝玉石(2017年6期)2018-01-13 07:32:07

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

浙江共产党员(2015年11期)2015-05-23 12:05:41

湖南水利水电(2014年2期)2014-02-27 14:45:24