我国货币政策有效性研究

——基于投资主体结构变迁的IS—LM模型分析

2010-05-28 06:23:22郑群峰

中南财经政法大学学报 2010年6期

杨 威 郑群峰

(中南财经政法大学 新华金融保险学院, 湖北 武汉 430073)

一、引言

作为拉动经济增长的三驾马车之一,投资在我国国民经济中一直处于非常重要的地位,成为历次经济波动的最主要原因。改革开放前后,投资率一直处于较高水平,经济增长模式是“投资拉动型”的。作为宏观调控工具之一的货币政策能否熨平经济波动,不仅取决于货币政策自身的调控方向与力度,更取决于投资对货币政策变化的反应程度。2008年由于我国受到全球经济危机的影响,中央政府出台了4万亿投资计划以刺激经济增长,并实行积极的财政政策和适度宽松的货币政策。投资按照经济类型不同,可以分为国有投资、民间投资和外商投资,而这三者对货币政策变化作出的反应程度是不同的。改革开放以来,我国投资主体结构发生了巨大的变化,由国有投资“一统天下”到如今民间投资占据半壁江山以上,民间投资对经济增长发挥了越来越大的作用。投资主体的这一变迁必然会引起货币政策传导机制和货币政策有效性发生变化。因此从投资主体结构变迁这一视角来分析货币政策有效性就显得相当重要。正是基于此,本文拟在IS—LM模型中加入投资主体结构这一因素来分析货币政策的有效性。

二、文献综述

货币政策效应是指货币政策的实施对社会经济活动产生的影响,包括货币政策的数量效应和时间效应。关于货币政策有效性的理论,有些学者从传导机制角度进行了分析。从广义来说,货币政策传导机制可以分为5大传导途径,除了“直接的货币传导”这一中枢途径外,货币政策还通过“利率、资产价格、信用和金融市场预期与不确定性”等途径传导。货币传导途径由凯恩斯提出,经希克斯等人的发展,形成了完全竞争市场条件下的货币政策传导途径理论,该理论认为货币供给量的变动影响到资本成本即利率的变动,最终影响经济体的产出。但是这种理论由于是以完全竞争市场为前提,与现实存在着较大的出入,即货币传导途径忽视了信息不完全和金融市场自身结构等问题,因此受到了信贷传导途径理论的挑战。伯南克等在信息经济学理论基础上,认为信息不对称导致了金融中介机构的产生,而金融中介机构是追求自身利润最大化的,在金融机构追求利润最大化的过程中,也提高了储蓄转化为投资的效率,从而促进了实体经济的发展。杨玉明在金融市场非完全有效的假设下,提出金融结构与货币政策传导机制二者之间的关系包括金融结构与信贷传导途径、金融结构与利率传导途径,但是金融结构与货币政策之间没有明确的相关性[1]。

有些学者从货币政策工具和货币政策中介目标层面来研究货币政策的有效性。杨丽讨论了1998~2003年的货币政策,她从操作目标、中介目标和中级目标三个层次来分析,认为1998~2002年的货币政策效果不明显,2003年的情况有所好转[2]。胡乃武、刘睿通过建立开放经济条件下的宏观经济模型,认为在保持汇率波动区间稳定的条件下,存款准备金等货币政策工具存在着较大的局限性[3]。苏亮通过建立SVAR模型比较了货币政策数量和价格两种传导机制的有效性,认为数量调控机制具有相对优越性,央行不应该放弃盯住货币供给量的操作实践。

还有些学者从货币政策的区域效应来研究货币政策的有效性。Carlino和Defina通过建立SVAR模型,进行脉冲响应分析,认为产业结构与脉冲响应大小显著相关,这为利率传导机制提供了理论基础[4]。Cecchetti对欧盟各国的金融结构与货币政策进行了实证分析,认为欧盟各国的金融结构差异是导致各国货币政策效应不一致的主要原因,因此要提高欧盟货币政策的有效性,应尽可能消除欧盟各国金融结构的差异[5]。Semets的研究也发现欧洲各国货币政策效应存在着明显的区域差异[6]。中国人民银行西宁中心支行课题组对我国后发区域和相对发达地区进行比较,认为相对发达地区对货币政策冲击的反应较后发区域灵敏,宽松的和紧缩的货币政策会对区域经济差距产生不同的影响[7]。周先平利用VAR模型,分离出我国8大区域的货币冲击和内生冲击,并计算脉冲响应、方差分解和历史分解,认为货币政策对我国各区域的影响存在显著的差异,但是对于不同的货币政策工具要区别对待,即对市场价格型的工具不可区域差异化,对数量型货币政策调控工具可以有选择地结合区域实际探索区域差别化[8]。蒋益民、陈璋通过构建SVAR模型,运用脉冲响应分析方法对中国8大经济区进行了实证分析,认为我国货币政策存在着区域效应,而其中影响货币政策区域效应的关键因素是区域间生产力水平的差异[9]。

伴随我国改革开放的历程,我国投资主体结构也发生了巨大的变迁,而这一变迁必然会对我国货币政策的作用机制产生深刻的影响。因此本文在结合前人研究货币政策有效性的基础上,拟从投资主体结构变迁这一视角来分析改革开放以来我国货币政策的有效性。

三、我国投资主体结构变迁及货币政策周期性变动

(一)改革开放以来我国投资主体结构的变迁

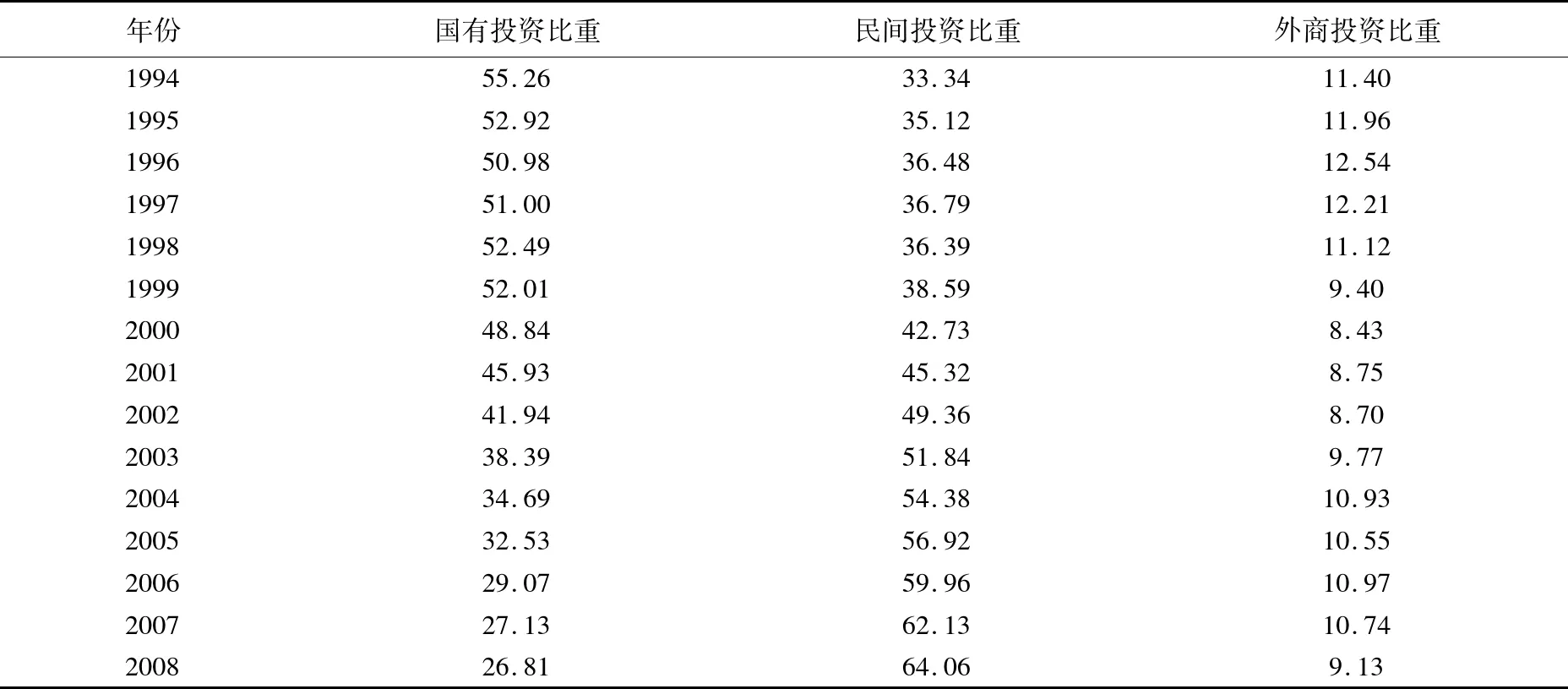

一方面,自改革开放以来我国投资总额一直保持着高速增长的态势,投资能够创造国内需求并改善社会基础设施的观点为学术界普遍接受。改革30年来,我国经济呈现出强劲的增长态势,平均以约10%的速度增长。投资是拉动我国经济增长的主要动因,改革30年来,我国投资率一直居于较高水平,并保持较高的增长速度,如表1所示。另一方面,与高投资率和高投资增速相伴随的是我国投资主体结构也发生了巨大的变化,民间投资、外商投资的比重越来越大。改革开放前国有投资“一统天下”,如今民间投资已占据半壁江山以上(见表2)。

表1 1979~2008我国的投资率与投资增长速度 (单位:%)

表2 1994~2008年我国各类投资主体的投资比重 (单位:%)

(二)改革开放以来我国货币政策周期性变动概述

改革以来,我国货币政策较大的变化有5次,具体可分为以下5个阶段。第一阶段,改革初期( 1979~1992年)。这一阶段,总体上说执行的是松的货币政策。第二阶段(1993~1997年)。随着财政体制改革,地方政府财政实力的增强,地方政府投资过度。经济出现“一放就活”、“一活就乱”的怪圈,经济过热的症状越来越明显,因此,在这一阶段中央政府执行的是紧的货币政策,目标是通过紧缩性货币政策来控制货币总投放量。第三阶段(1998~2003年)。这一时期中国经济运行出现了一种新的现象,我国告别了短缺经济,供需失衡、产品相对过剩,经济出现了明显的通货紧缩,宏观调控开始由过去以治理通货膨胀转变为治理通货紧缩。特别是随着亚洲金融危机的爆发,货币政策由适度从紧转为宽松的货币政策。第四阶段(2004~2007年)。随着东南亚金融危机影响的逐步降低,中国经济走上了持续高速增长的轨道。为了使经济能够又好又快增长,中央实行了适度从紧的货币政策。第五阶段(2008年至今)。随着美国金融危机的爆发,在出口额大幅下降的背景下,中央政府为了刺激经济增长,提出了扩大内需的施政方针,实行适度宽松的货币政策。

结合固定资产投资变动趋势和货币政策变化的5个阶段,我们可以发现,与货币政策变化的5个阶段相对应,固定资产投资波动也可以分为5个阶段,其起止时间和货币政策的5个阶段时间基本上一致,但是从20世纪90年代中期开始,固定资产投资波动幅度出现缩小的趋势。货币政策调整固定资产投资的有效性可能存在着减弱的趋势,出现这种情况是否与民间投资和外商投资比重的提高存在着联系有待于下文的论证。

四、考虑投资主体结构变迁的IS—LM模型

由希克斯创建,经由汉森、莫迪利亚尼、克莱茵等人逐步完善的IS—LM模型,在宏观经济分析中一直占据着十分重要的地位,根据模型得出的两个市场的均衡是货币政策、财政政策的落脚点。但是IS—LM模型也并非是完美的,事实上,从该模型诞生之日起,对它的批评就开始了,随后的批评也一直存在,并且出现了形式各样的对于传统的IS—LM模型的改造,甚至出现了用新的分析框架代替IS—LM模型的努力。由上文我们知道,自从改革开放以来,我国投资主体结构发生了巨大的变化,投资主体结构的变迁自然会引起IS—LM模型中传导机制的变化。但是截至目前我们很难在IS—LM模型中找到投资主体结构这一因素的影子。有鉴于此,本文将投资主体结构变迁这一因素纳入IS—LM模型,使这一传统模型能够反映投资主体结构变迁对我国货币政策有效性的影响。

(一)模型说明

在对传统的IS—LM进行扩展之前,有必要先对模型的假设条件进行分析。

1.固定资产投资按照投资主体的不同,可以分为国有投资、民间投资和外商投资,这三者对利率的敏感程度是不同的。其中,国有投资对利率变动最不敏感,外商投资对利率最敏感,民间投资居中。这是因为:第一,FDI在国际范围内可自由流动,从低收益率国家流向高收益率国家,若两个国家或地区间的收益差在弥补资本流动成本(包括专项投资成本、汇率波动的风险和投资的机会成本等)后还有剩余,FDI就会发生流动,因此FDI对一国的利率变动在这三者中是最敏感的;第二,国有企业及国有控股企业普遍存在着“预算软约束”现象,银行对国有企业实施的金融约束明显比民营企业更松散,这种软约束相当于给予国有企业新的补贴。由此,我们可以认为国有企业对利率是不敏感的,国有投资对利率的敏感程度在这三者之中是最低的。

2.在短期内固定资产投资与证券投资转换成本较高,但是在长期内可以自由转换,并取决于投资者对利率的预期。由于资产的专用性和固定资产的使用年限较长,因此一旦投资,在短期内资本就很难从实体经济中退出,但是从长期来看,随着资本回收,可以转向虚拟经济。如果投资者预期利率升高,会将资本投向实体经济或保有现金,用于证券投资的货币需求就会减少。

3.利率市场化。如果利率非市场化,会削弱利率调整投资的力度,换言之,投资对利率的敏感程度将下降。

4.民间投资与国有投资在筹集资金方面享受相同的待遇。如果外部融资偏好国有企业,民间投资将不得不主要依赖内源融资,这也会降低利率政策的效果,即民间投资对利率变动的敏感程度。

(二)加入投资主体结构的IS曲线

IS曲线反映的是产品市场均衡下利率和产出之间的关系,包括收入函数、消费函数和投资函数。产品市场的均衡条件是投资等于储蓄。下文将投资主体结构引入IS曲线。

投资函数:假定全社会固定资产投资为I,国有投资、民间投资和外商投资所占比重分别为α1、α2和α3,约束条件是α1+α2+α3=1;三者对利率的敏感性分别为β1、β2和β3,且均大于0,由上文的假设我们知道β1<β2<β3;三者的自发投资分别是λ1、λ2和λ3。根据凯恩斯的假定,投资是利率的减函数, I=I(i)=e-di。由于三者对利率的敏感程度不同,因此本文对传统的凯恩斯投资函数进行改写。分别用I(1)、I(2)和I(3)来表示国有投资、民间投资和外商投资,三者的投资函数分别是I(1)=λ1-β1i、I(2)=λ2-β2i和I(3)=λ3-β3i。全社会固定资产投资函数则为:

I=(λ1+λ2+λ3)-(β1+β2+β3)i

(1)

消费函数:假定消费是收入的线性函数,即:

C=cY

(2)

其中c为边际消费倾向,0 收入函数:两部门模型中,用支出法衡量的收入为消费和投资之和,即: Y=C+I (3) 根据方程1、2、3推导出的IS曲线方程为: (1-c)Y-(λ1+λ2+λ3)+(β1+β2+β3)i=0 (4) LM曲线反映的是货币市场均衡下利率和产出之间的对应关系,包括货币供给函数和货币需求函数,当货币供给和货币需求相等时,货币市场达到均衡。投资主体结构通过实体经济和虚拟经济之间的转换成本和利率预期影响货币需求函数。假设国有投资、民间投资和外商投资在实体经济和虚拟经济之间转换成本的大小是国有投资>民间投资>外商投资。之所以做出这个假设是基于以下的理由:随着改革的深入,国有投资主要集中在基础设施和关系国计民生的行业,要从这些行业退出的难度是相当大的,因此国有投资的转换成本是最高的;民间投资主要集中在竞争性行业,从这些领域退出相对容易,因此民间投资的转换成本在三者之间居中;FDI由于有很多的优惠措施和成熟的国际资本市场,因此FDI的转换成本是最低的。 根据凯恩斯理论,货币需求包括交易需求、预防性需求和投资需求。本文为分析简便起见,将预防性需求并入交易需求,从而认为货币需求主要有实体经济的交易需求和虚拟经济的投机需求。 货币的交易需求Md是收入的线性函数,即: (5) 货币投机需求是指居民保有现金以备在预期证券价格上涨的时候能够及时买进证券来获取价差。按照凯恩斯理论,货币的投机需求和利率成反比例关系,取决于居民对未来市场利率的预期。 (6) (7) 货币供给函数为MS/P,MS为名义货币供给,P为价格水平,MS/P为实际货币供给。根据货币市场的均衡条件,MS/P=Md,我们可以得出扩展的LM曲线,即 (8) 通过上文的分析,我们可以得出扩展的IS-LM模型,如式(9)所示: (9) 我们已经假定全社会固定资产投资为I,国有投资、民间投资和外商投资所占比重分别为α1、α2和α3,约束条件是α1+α2+α3=1。随着改革开放的深入,国有投资的比重降低,民间投资和外商投资的比重上升,即α1下降,α2和α3上升,且α3的上升幅度明显小于α2。 随着投资主体结构的多元化,LM曲线变得平缓,即货币政策效应增强。但是,改革开放以来,全社会固定资产投资膨胀,投资率居高不下,LM曲线变得平缓,也加大了货币政策调控投资的难度,从而间接论证了民间投资和外商投资比重的提高削弱了货币政策调控投资的有效性,因此我们可以回答上文提出的问题,即民间投资和外商投资比重的提高是货币政策调控投资的有效性出现减弱趋势的原因之一。至于要分析利率政策在调节投资总量方面的作用,具体到我国实际情况,本文认为不仅要考虑民间投资在全社会投资中所占比重的问题,还要看民间投资的资金来源。从我国的实际情况来看,我国民间投资的资金来源主要是自筹资金,对于银行信贷资金的依赖度较国有投资小,因此利率调整投资总量的作用取决于民间投资增长所带来的投资敏感程度上升和民间投资依赖自筹资金这两种作用力的大小;再者,我国金融市场正处在不断深化的阶段,货币的交易需求由于金融市场发展和投资主体结构变迁而变小,而对于投机需求,由于股市存在着众多的问题,投资者缺乏价值投资的理念,对利率变动不太敏感,因此我们可以判断LM曲线的变动幅度不及IS曲线的变动幅度。投资主体结构变迁对LM曲线的影响程度不及投资主体结构变迁对IS曲线的影响程度。 在货币供需均衡状态下,货币的交易需求必然小于货币供给,因此有: 在传统的IS—LM模型中,没有区分投资的主体结构,投资主体是单一的,投资对利率的敏感性因而也是单一的。实际上,国有投资、民间投资和外商投资对利率的敏感程度是不一样的,利率变化对国有企业、FDI和民营企业的投资所造成的影响也是不一样的,并且在各个阶段投资主体是不断变化的,因此本文针对投资主体结构变迁这一实际情况,重构了IS—LM模型。由扩展的IS—LM模型我们可以看出: 表3 1990年以来我国金融相关率和货币供给量 (单位:亿元;%) 第一,随着民间投资、外商投资比重的上升和国有投资比重的下降,IS和LM曲线变得更加平坦,使得通过货币政策调节投资总量的难度在增加。 第二,货币政策促进经济增长的有效性较投资主体结构变迁前有效,原因主要在于,投资主体结构变迁后,货币政策调控投资的对象更为宽泛,尤其是民间投资对货币政策调控的敏感性较强,即货币政策的变动能对民间部门的投资意愿产生较大的影响,在民间投资占较大比重的情况下,对经济增长的作用必然较强。 第三,金融市场30多年的发展,放大了投资主体结构变动对货币政策的影响,银行体系的健全、多层次资本市场的建立,使得通过利率来调节投资的难度在增加,而通过货币供给来调节投资则较为简便,这也是中央银行经常运用法定存款准备金这一工具的原因之一。 本文认为应该采取以下几个措施以保证投资主体结构变迁成为经济发展的持续推动力:第一,推进利率市场化改革,使利率成为调节投资的“风向标”;第二,促进市场公平,各个投资主体在市场中平等自由竞争,硬化对国有企业的预算约束;第三,推进资本市场改革,促进金融市场不断纵深发展,金融市场应为民营企业提供融资便利;第四,增强货币政策的透明度和可预测性,促进投资健康发展。 参考文献: [1] 杨玉明.金融结构与货币政策传导机制研究述评[J].广西大学学报,2009,(2):36—38. [2] 杨丽.1998年以来我国货币政策有效性评析[J].金融研究,2004,(11):98—103. [3] 胡乃武,刘睿.开放经济下的我国货币政策工具分析[J].中国人民大学学报,2006,(4):83—88. [4] Gerald Carlino,Rohert Defina.The Differential Regional Effects of Monetary Policy:Evidence from the U.S.States[R].Federal Reserve Bank of Philadelphia, 1998: 97—112. [5] Cecchetti,S.G.Legal Structure,Financial Structure,and the Monetary Policy Transmission Mechanism[Z].NBER,Working Paper,1999. [6] Peersman,G.,F.Semts.The Industry Effects of Monetary Policy in the Euro Area[J].Applied Economics, 2002,(7):1112—1134. [7] 中国人民银行西宁中心支行课题组.后发区域经济发展与货币政策差异性研究[J].青海金融,2009,(1):10—13. [8] 周先平.货币政策区域效应的实证分析[J].湖北大学学报(哲学社会科学版),2009,(9):85-90. [9] 蒋益民,陈璋.SVAR模型框架下货币政策区域效应的实证研究:1978—2006[J].金融研究,2009,(4):180—195.(三)加入投资主体结构的LM模型

五、模型分析及政策含义

(一)投资主体多元化对货币政策效果的影响

(二)投资主体结构变迁对产出的影响

六、结语

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

中国粮食经济(2018年12期)2018-12-30 08:25:42

中国粮食经济(2018年10期)2018-12-30 06:32:16

中国粮食经济(2018年11期)2018-12-27 08:58:42

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

人大建设(2017年6期)2017-09-26 11:50:43