汇率与股价波动:基于中国与日本高频数据的ARCH检验

2010-05-26 08:28:54宋琴

重庆工商大学学报(自然科学版) 2010年3期

宋 琴

(1.厦门大学 博士后流动站,厦门 361005;2.厦门国际银行 博士后科研工作站,厦门 361001)

2007年初爆发的次贷危机对全球的资本市场尤其是股票市场和金融衍生产品市场产生了深远的影响,更对全球经济增长的态势产生显著的影响。此次危机影响到美国居民消费和企业投资,房地产市场持续疲软,经济增长减缓,美元面临贬值态势。次贷危机由信贷市场向金融市场进一步蔓延,国际金融市场利率大幅波动,引起全球主要股指较大波动。次贷危机的溢出效应日益严重,全球经济面临下行风险。次贷危机对中国汇市与股市的影响,主要还是间接的,在心理层面上的作用可能更大一点。其进程在不断发展中,并且有逐渐波及实体经济的趋势。因此,当讨论人民币汇率对股市的影响时,应该考虑由于次贷危机所产生的结构性变化。

从已有的文献来看,汇率和股票价格波动可能存在关联,正向的、负向的,或者是不显著的。从方法差异上来看,主要有协整检验、因果检验和GARCH模型分析方法。导致二者研究结果的差异,既有数据频率的原因(Solnik,1987),也有各国贸易形态的原因(Christopher,Wench,1990)和金融市场的开放度(Ajayi,Friedman,Mehadian,1998)的原因,突发事件也会引发股票价格和汇率关系的差异。Bodart和Paul(2001)发展了股票收益的二元变量—两国GARCH模型的证明在突发金融事件发生时,如金融危机前后将会导致汇率和股票连动性发生显著的变化。Schamsuddim与Kim(2003)发现:在亚洲金融风暴前,股价影响外汇汇率并没有显著的影响,但在亚洲金融风暴后同时也未存在长期均衡关系,但在短期内,股价和外汇汇率在亚洲金融风暴的连动性则非常强烈。

选取2005年7月21日我国开始实行以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制度后的上证指数、日经225指数、日元/人民币汇率的高频数据,采用ARCH模型来分析次贷危机对人民币汇率,日本股票价格变动与中国股票价格指数波动的影响。

1 数据与研究方法

1.1 数据

选取2005年7月21日-2008年8月29日日度数据,共计761组样本数据。日元/人民币(中间价)数据来自外汇管理局,上证指数数据来自长江证券交易系统。日经225指数来自华尔街日报网站。其中日元/人民币(JRMB)中间价为名义汇率,上证指数数据(SZ),日经225指数(NINK225)为每日收盘价。

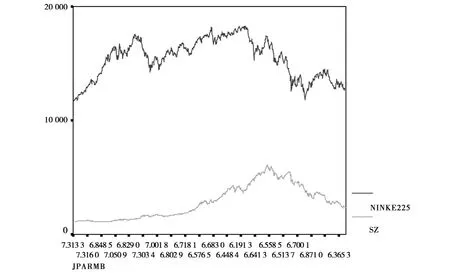

图1 2005年7月21日-2008年8月29日日元/人民币、日经225指数和上证指数走势图

由样本统计期间的日元/人民币、日经225指数和上证指数走势图可以发现:在统计期间,随着人民币升值,日经225指数波动较为频繁,上证指数与日经225指数同趋势性不是很强。

表1 收益率描述统计量

从收益率指标来看,在均值方面,上证指数收益率大于日经指数收益率;从偏度来看,除上证指数收益率符号为负,左偏外,其余符号均为正,右偏;从标准方差来看,上证指数收益率标准方差大于日经指数收益率标准方差,说明上证指数收益率波动更大;从峰度来看,上证指数收益率的峰度大于日经指数收益率的峰度,说明上证指数收益率易受到新息的冲击。

1.2 研究思路与方法

研究思路是:汇率与股价是否存在ARCH效应,随机干扰对股价波动是否存在冲击,不对称信息对股价波动有何影响,次贷危机是否对人民币汇率与股价波动产生显著的影响,实证方法主要采取ARCH检验。第一步,依据AIC和SC准则建立均值模型;第二步,使用ARCH-LM检验均值方程是否存在ARCH效应;第三步,如果存在ARCH效应,则可以建立ARCH模型;第四步,如果ARCH(7)时,仍然存在ARCH效应,则可以建立GARCH模型;第五步,引入不对称信息,建立EGARCH模型,并分析好消息与坏消息的影响。

2 中日汇率与股价ARCH检验

2.1 危机前

表2 NINKE225指数、上证指数和日元/人民币汇率ARCH模型

对均值方程的残差ARCH检验,在5%的显著水平下,统计上是显著的,故存在ARCH效应,可以建立ARCH模型。在ARCH模型中,5%的显著水平下,模型各系数在统计上是显著的。前期日经225指数收益率变动1%,将引起当期日经225指数收益平均变动-0.085 774%。前期日经225指数收益率和日元/人民币汇率不变的情况下,上证指数收益率1%,将引起当期日经225指数收益平均变动0.095 535%。前期日经225指数和上证指数收益率不变的情况下,当期汇率收益率变动1%,将引起当期日经225指数收益率变动0.050 445%。在ARCH(1)为0.076 479,小于1,该模型是稳定的。反映日经225指数波动率依赖前期干扰,即意外冲击。当前期方差变动1%,将引起当期日经225指数波动率平方平均变动0.076 479%。日经225指数和上证指数呈正方向移动,日元/人民币与日经225指数呈正方向移动。在10%的显著水平下,对ARCH(7)的残差进行ARCH检验,拒绝零假设,故存在GARCH效应(如表2所示)。

表3 NINKE225指数、上证指数和日圆/人民币汇率GARCH模型

在GARCH模型中,5%的显著水平下,模型各系数在统计上是显著的。前期日经225指数收益率变动1%,将引起当期日经225指数 收益平均变动-0.142 651%。前期日经225指数收益率和日元/人民币汇率不变的情况下,上证指数收益率1%,将引起当期日经225指数收益平均变动0.085 195%。前期日经225指数和上证指数收益率不变的情况下,当期汇率收益率变动1%,将引起当期日经225指数收益率变动0.063 860%。虽然ARCH(1)+GARCH(1)=0.987007<1,但是GARCH模型要求方差的所有3个参数都是非负的,所以该模型是不稳定的(如表3所示)。

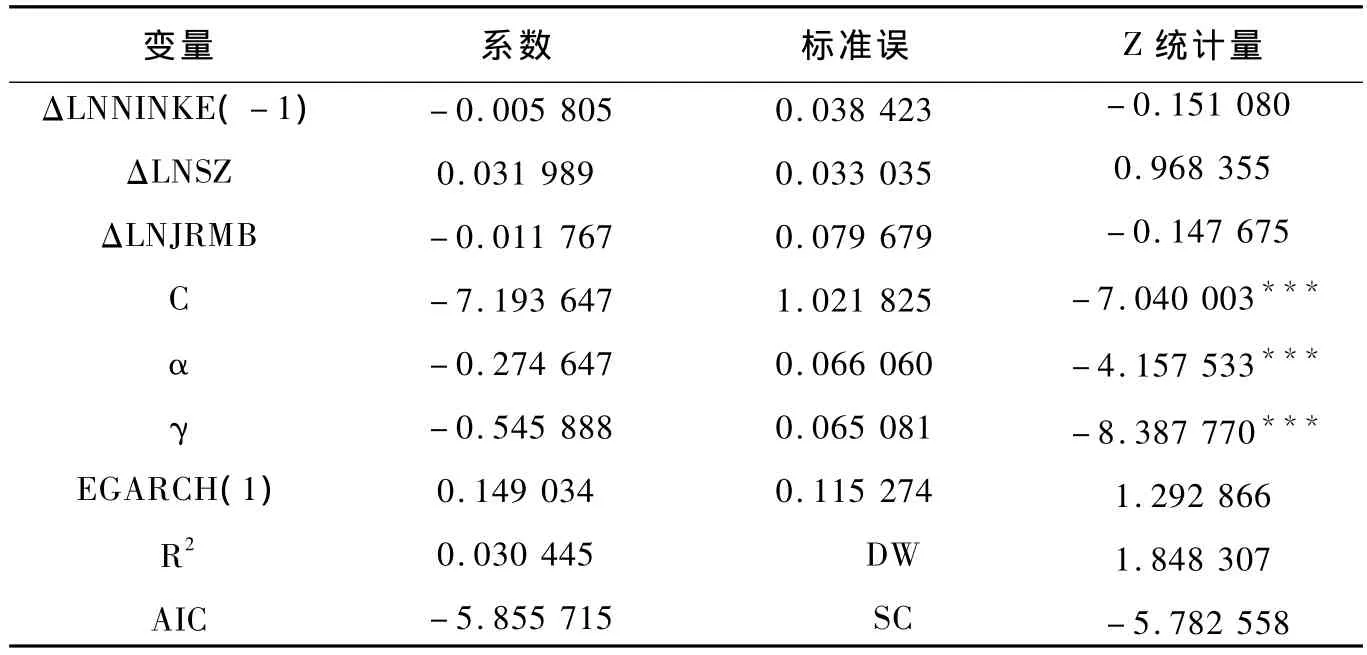

表4 NINKE225指数、上证指数和日元/人民币汇率EGARCH模型

在EGARCH模型中,10%的显著水平下,模型的各系数在统计上是显著的。前期日经225指数收益变动1%,将引起当期日经225指数收益平均变动-0.005 805%。前期日经225指数收益率和日元/人民币汇率不变的情况下,上证指数收益率1%,将引起当期日经225指数收益平均变动0.031 989%。前期日经225指数收益和上证指数收益率不变的情况下,当期汇率收益率变动1%,将引起当期日经225指数收益率平均变动-0.011 767%。α的估计值为-0.274 647,非对称项γ的估计值为-0.545 888。当残差项大于0,当正面消息冲击时,该信息冲击对条件方差的对数有一个-0.274 647-0.545 888=-0.820 54倍的冲击;当残差项小于0时,即负面消息冲击时,它给条件方差的对数有一个带来的冲击大小-0.274 647+(-0.545 888)*(-1)=0.271241倍,即利好消息给股票市场带来更大的波动。EGARCH(1)=0.149 034≤1,模型是稳定的,说明日经225指数波动的持续性。在汇率变动和股票价格变动的作用下,前期日经225指数风险变动1%,对当期日经225指数风险增加了0.149 034%(如表4所示)。

2.2 危机后

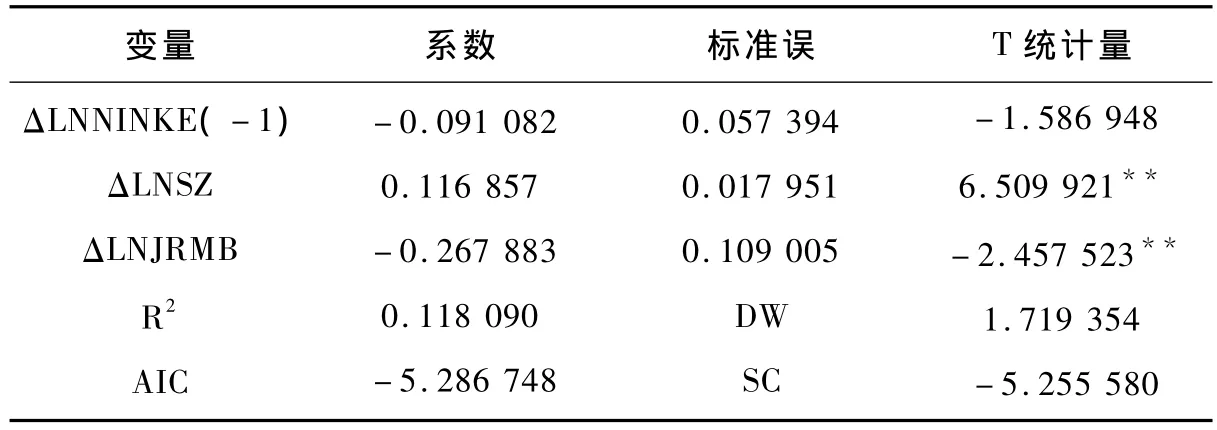

表5 NINKE225指数、上证指数和日圆/人民币汇率联动模型

建立均值模型,在5%的显著水平下,除了前期日经225指数收益率的系数之外在统计上是显著。前期日经225指数收益变动1%,将引起当期日经225指数收益平均变动-0.091 082%。前期日经225指数收益率和日元/人民币汇率不变的情况下,上证指数收益率1%,将引起当期日经225指数收益平均变动0.116 857%。前期日经225指数收益和上证指数收益率不变的情况下,当期汇率收益率变动1%,将引起当期日经225指数收益率平均变动-0.267 883%。对均值方程的残差ARCH检验,在5%的显著水平下,在统计上是不显著的,故不存在ARCH效应(如表5、表6所示)。

表6 ARCH-LM检验

3 结论

全球经济放缓的条件下,我国应改善贸易条件,合理控制进出口规模;增加研发力量,改善出口产品的结构;扩大国内需求,合理引导消费。加强人民币汇率弹性,继续完善汇率机制改革,促进国际收支平衡;加大对冲操作力度,合理控制货币供给量,加强东亚地区货币合作。防范资产价格剧烈波动,完善股票市场,加强资本市场抗风险能力。关注资产价格波动,支持和鼓励资本市场的发展,提高国际竞争力;规范信息披露机制,保护投资者利益,建全股票市场的基础性制度;加强国际金融合作,建立快速预警反应机制,防范全球金融动荡冲击。宏观经济政策需要在需求减缓和通胀上升之间取得平衡,增加汇率管理的灵活性,畅通实体与金融国际传导机制,防止股票市场大幅波动,冲击实体和虚拟经济。

[1]ADUSEI J,ROBERT M K.The Effects of Exchange-Rate Exposure on Equity Asset Markets[J].Working Paper Institute for Advanced Studies in its series Economics Series,2101,94:1-26

[2]AJAYI R A.MOUGOUE M.On the Dynamic Relation Between Stock Prices and Exchange Rates[J].Journal of Financial Research,1996,19:193-207

[3]ANGELOS K.Volatility Spillovers Between Stock Returns and Exchange Rate Changes:International Evidence[J].Journal of Business Finance& Accounting,2000,27:447-467

[4]BENJAMIN M,TABAK.Dynamic Relationship between Stock Price and Exchange Rates:Evidence for Brazil[J].Working Paper,Banco Central Do Brasil,2006,124:1-37

[5]SOLNIK B.Using Financial Prices to Test Exchange Rate Models:A Note[J].Journal of Finance,1987,42:141-149

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:00

智富时代(2017年4期)2017-04-27 18:16:50

华东经济管理(2015年9期)2015-12-16 13:31:26

环球时报(2014-10-10)2014-10-10 08:34:35

股市动态分析(2012年4期)2012-04-29 00:44:03

首都经济贸易大学学报(2011年6期)2011-05-26 09:13:51

消费导刊(2009年10期)2009-06-16 08:11:10

中国经贸(2009年8期)2009-05-25 02:20:14

经济与管理(2009年4期)2009-04-28 07:48:12

资本市场(2008年4期)2008-04-19 11:01:54