异质机构投资者的治理效应:基于高管薪酬视角

2010-05-22 08:06:38伊志宏李艳丽

统计与决策 2010年5期

伊志宏,李艳丽,高 伟

(中国人民大学 商学院,北京 100872)

0 引言

目前,机构投资者与公司治理研究领域已经取得的研究成果存在一个突出的问题,即忽略了机构投资者的异质性,而将机构投资者视为同质的。现实中,并不是所有的机构投资者都愿意并有能力发挥监督的作用。不同类型的机构投资者由于自身特点和投资理念的差异,其投资偏好和对公司治理的影响可能不同。Brickley et al.(1988)研究了压力敏感型和压力抵制型机构投资者的不同,并认为前者往往对经理层决策持中庸或支持的态度[1]。Borokhovich et al.(2000)得出同样的结论。Hartzell and Starks(2003)检验了机构投资者持股与经理人薪酬之间的关系,发现压力敏感型机构投资者与薪酬绩效敏感性无关,但压力抵制型机构投资者与薪酬绩效敏感性显著正相关。这说明某类机构投资者为了缓解股东与经理人之间的利益冲突,更可能对经理层实施监督。因此,研究机构投资者的治理作用,要考虑不同类型的机构投资者的偏好、监督成本和所受政策法规的限制等特征。

薪酬机制是上市公司治理的重要机制之一,直接揭示了股东与经理人之间的代理问题。通过将经理人员的薪酬与企业绩效挂钩的契约机制,可在一定程度上约束经理人员的懈怠行为(Murphy,1985;Jensen and Murphy,1990)[2][3]。 同时,合理的薪酬机制不仅可以促使经理人与股东的目标趋于一致,而且合理的薪酬机制可以降低代理成本,缓解股东与经理人之间的代理冲突,提高公司价值。由次贷危机引发金融危机,进而又导致了全球经济危机,高管薪酬激励机制的失效无疑是其重要原因之一。不仅美国政府出台了“限薪令”,中国政府也先后出台了一系列的措施,如财政部日前向有关单位下发的《金融类国有及国有控股企业负责人薪酬管理办法(征求意见稿)》,对国有金融企业和国有控股企业负责人的最高年薪做出规定。然而,笔者认为简单的限制薪酬的水平并不能从根源上解决机制失效的问题。伴随着机构投资者的发展壮大,机构投资者持股是否影响薪酬机制的设置,不同类型的机构投资者持股与高管薪酬之间存在何种关系?现有的研究尚未给出一致的结论。

基于此,本文选取2004-2006年由机构投资者连续三年持股的深沪两市A股上市公司作为研究样本,首先,全面的考察全部机构投资者持股与薪酬绩效敏感性之间的关系;然后,在对机构投资者类型划分的基础上,研究异质机构投资者持股与薪酬绩效敏感性之间的关系。

本文的主要贡献在于:首先,本文在借鉴西方文献通用做法的基础上,结合中国机构投资者的自身特征,根据机构投资者与被投资公司是否存在现有的或潜在的商业关系以及政策对其投资行为的限制,将其划分为压力抵制型和压力敏感型机构投资者,这在一定程度上拓展了机构投资者研究的视角;其次,基于机构投资者类型,分别研究两类机构投资者对高管薪酬机制的影响,为解决高管薪酬激励机制的失效问题提供了一定的思路。

1 理论分析与研究假设

我国的机构投资者主要包括证券投资基金(开放式基金和封闭式基金)、综合类券商、QFII、社保基金、保险公司、信托公司和企业年金。尽管目前在我国资本市场上的机构投资者有很多种类,但是,不同的机构投资者的投资理念不同,其与上市公司之间的天然联系的程度也不同,从而并不是所有的机构投资者都能够参与治理,影响薪酬与绩效之间的敏感性。借鉴Brickley et al.(1988)的做法,并结合政策对各种机构投资者投资行为的引导,因此,将机构投资者划分为两类,一类为压力敏感型,包括保险公司、信托公司、综合类券商和企业年金,另一类为压力抵制型,包括证券投资基金(开放式基金和封闭式基金)、社保基金和QFII。压力敏感型机构投资者往往会考虑其与被投资公司之间的商业关系,权衡关系恶化所带来的损失与保持折中所带来的好处,因此,该类机构投资者为了维持现有或潜在的商业关系往往不会监督高管的行为。证券投资基金是我国股票市场最大规模的专业机构投资者。2000年,经过“基金黑幕”的事件后,更加强调中国以证券投资基金为主的机构投资者进行价值投资的理念。社保基金是由全国社会保障基金理事会负责管理的、由国有股减持划入资金及股权资产、中央财政拨入资金、经国务院批准以其他方式筹集的资金,及其投资收益形成的社会保障基金。中国政府从2002年12月起开始试行合格境外投资者制度(QFII),其主要侧重长期投资,均是处于成长中的来自境外的成熟机构投资者,目前已经成为中国股票市场传播成熟投资理念,并具有市场影响力的重要机构投资者。因此,压力抵制型机构投资者由于与上市公司只存在投资关系,并处于长期收益与成本的考虑,则有可能会对上市公司高管薪酬等影响企业业绩的重大事件进行监督。通常来说,机构投资者的持股比例越高,持股时间越长,规模越大,其退出的成本越高(Chen,Harford 和 Li,2007),因此,越有可能对公司实施监督。那么,不同类型的机构投资者持股是否会对上市公司的薪酬机制产生监督作用,需要本文进一步检验。综上,我们提出如下假设:

假设1:全部机构投资者持股与薪酬绩效敏感性正相关。

假设2:压力敏感型机构投资者持股与薪酬绩效敏感性不相关。

假设3:压力抵制型机构投资者持股与薪酬绩效敏感性正相关。

2 研究设计与描述性统计

2.1 样本选择

本文选择了2004-2006年由机构投资者连续四年持股的深沪两市A股上市公司作为研究样本。同时,我们依据以下标准对原始样本进行了筛选:(1)由于此项研究需要4个年度的会计数据,而股份公司在上市初期通常会进行盈余管理,为了避免公司上市初期在许多方面“粉饰”、“包装”等因素,剔除了在2002年12月31日之后上市的公司;(2)由于金融行业与非金融行业的会计准则存在较大差异,相关指标不可比,遵从惯例剔除了金融类上市公司;(3)选择有机构投资者连续四年持股的A股上市公司;(4)由于“金额最高的前三名董事的报酬总额”、“金额最高的前三名高管的报酬总额”以及“年度报酬总额”三个指标的披露情况存在差异,因此,样本剔除了三项指标均未披露的上市公司。经过筛选,最后用于研究的公司样本总量为326家,三年共1304个观测值。

我们使用的机构投资者持股数据来自于聚源数据库,其他数据来源于国泰安数据库,金融界网站(www.jrj.com.cn)和新浪网财经频道(http://finance.sina.com.cn)。

2.2 变量界定

(1)机构投资者持股比例(Ins_Hold)。本文所指的机构投资者主要包括开放式基金、封闭式基金、综合类券商、QFII、社保基金、保险公司、信托公司和企业年金。机构投资者持股比例是指A股上市公司期末前十大股东中各类机构投资者持股比例之和。另外,借鉴西方文献的做法,将机构投资者划分为压力敏感型和压力抵制型。压力敏感型机构投资者持股比例(Presenti)是指年末证券投资基金(开放式基金和封闭式基金)、社保基金和QFII持股比例之和;压力抵制型机构投资者持股比例(Preresi)是指年末保险公司、信托公司、综合类券商和企业年金持股比例之和。

(2)高管报酬(Pay)。薪酬主要包括货币薪酬和股权激励两部分,由于我国股权激励制度尚未普及,方式也过于单一,以及我国上市公司高管报酬数据披露的局限性,我们选取“金额最高的前三名董事”作为“高管”进行研究,选择了“金额最高的前三名董事的报酬总额”取自然对数作为被解释变量来刻画高管报酬变量。在稳健性分析部分,我们还选取采用“金额最高的前三名高管的报酬总额”以及“年度报酬总额”的自然对数做为被解释变量。

(3)公司绩效(Roe)。借鉴现有文献,我们选取公司绩效的度量指标为Roe,同时,在稳健性分析时,采用Roa作为被解释变量。

(4)控制变量。根据本领域学者已有的研究结果(Hartzell and Starks,2003;辛清泉等,2007;王克敏和王志超,2007;方军雄,2009)[4][5],我们选取公司规模、资产负债率、董事会特征、股权特征、区域特征以及行业和年度作为控制变量。

所选变量定义如表1所示。

2.3 模型建立

根据以上部分的讨论,为研究全部机构投资者持股对薪酬绩效敏感性的影响,我们建立了模型1:

为探讨压力敏感型机构投资者持股对薪酬绩效敏感性的影响,我们建立了模型2:

为探讨压力抵制型机构投资者持股对薪酬绩效敏感性的影响,我们建立了模型3:

2.4 描述性统计

表1 变量定义

我们对全样本公司的高管薪酬、公司绩效、机构投资者持股比例等变量进行了考察。由表2可以看出,我国上市公司金额最高的前三名董事的报酬总额平均值为85.4142万元,不过公司之间的差异比较大,标准差达到85.10415,最高的高管年薪达到1016万元,而最低的为1.99万元。全部机构投资者持股平均值为5.853885%,压力敏感型机构投资者平均持股比例为1.141665%,压力抵制型机构投资者的平均持股比例为4.561441%,可以看出,压力抵制型机构投资者的持股比例高于压力敏感型机构投资者。虽然我国机构投资者持股比例相对于发达国家而言较低,但是数据整理过程中,笔者发现,机构投资者存在“扎堆现象”,而且样本机构投资者持股比例是从披露的上市公司前十大股东持股比例一栏中获得的。尽管机构投资者持股比例较小,但其影响力并不一定小。

计算各变量之间的相关系数,其结果显示,LnDpay与Ins_Hold和Roe显著正相关;与Presenti负相关,但统计上不显著;与Preresi显著正相关。Roe与Presenti正相关,但统计上不显著;与Preresi显著正相关。由此初步可以推断,压力抵制型机构投资者可能会增强薪酬绩效敏感性,压力敏感型机构投资者可能与薪酬绩效敏感性不相关。全部机构投资者持股与薪酬绩效敏感性之间的相关性需进一步验证。此外,高管薪酬变量与第一大股东持股比例、总经理与董事长两职合一状况以及公司规模存在显著相关性。总体来说,更高的大股东持股比例以及总经理与董事长两职分离意味着更低的高管薪酬,公司的规模越大,高管薪酬越高。珠江三角洲及东南沿海地区、长江三角洲地区以及环渤海地区高管薪酬相对西部地区较高,而中部五省地区和东北三省地区高管薪酬则相对西部地区更低。同时,与业绩型薪酬机制相一致,上市公司高管薪酬与公司绩效显著正相关,良好的业绩意味着更高的薪酬。

表2 研究变量描述性统计结果

3 实证结果与分析

3.1 机构投资者持股与薪酬绩效敏感性

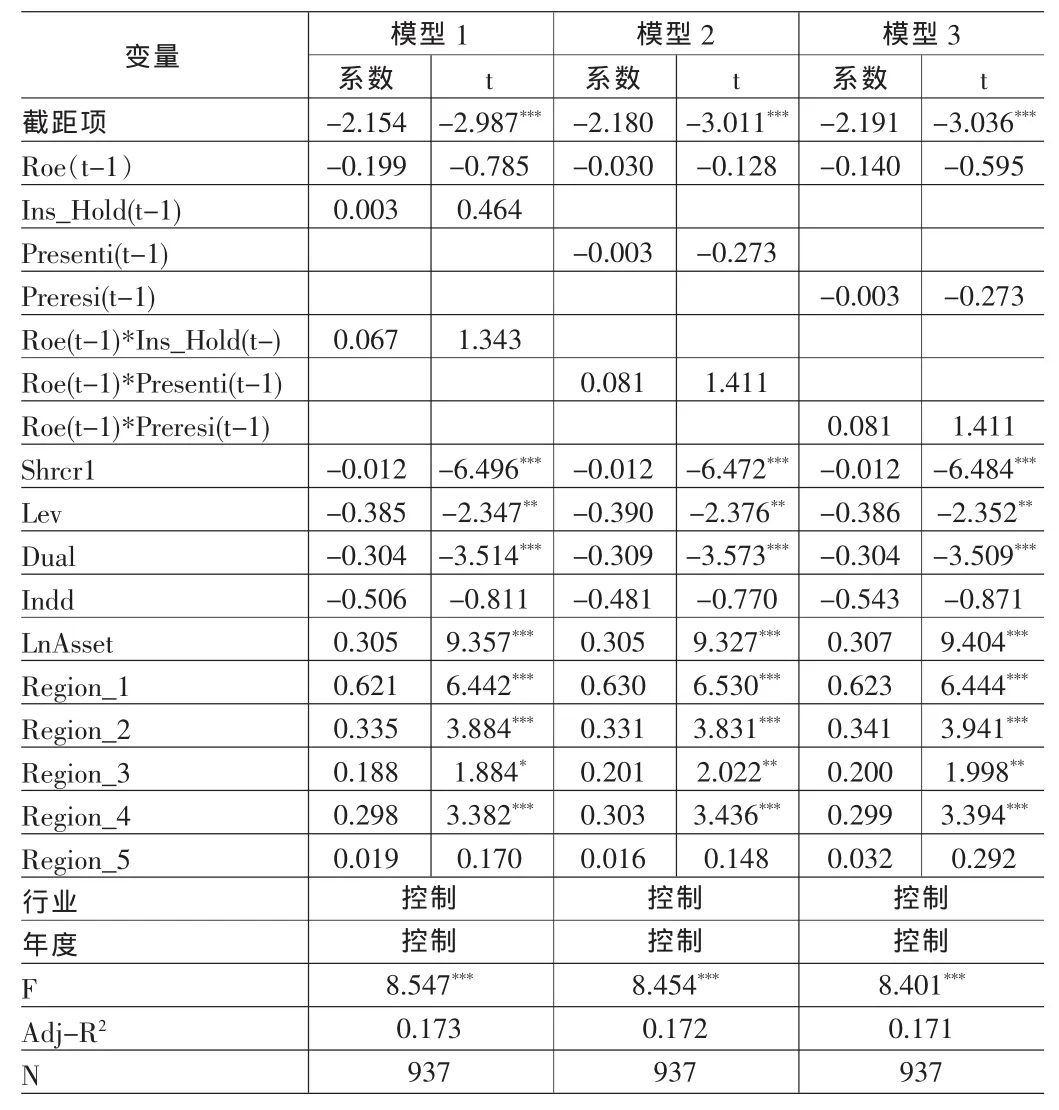

表3中模型1回归得到全部机构投资者持股比例与薪酬绩效敏感性之间的相关性分析结果。Roe与Ins_Hold的交叉项系数显著为正,说明了机构投资者持股增强了薪酬绩效之间的敏感性,即机构投资者持股比例越高,薪酬绩效敏感性越强。说明机构投资者持股上市公司,在一定的程度上,起到了监督经理层的作用。该结果支持了假设1。模型2和模型3基于不同类型机构投资者,分别验证了压力敏感型和压力抵制型机构投资者与薪酬绩效敏感性之间的相关性。从回归结果中可以看出,压力敏感型机构投资者与薪酬绩效敏感性交叉项的回归系数为正,但是在统计上不显著,证明压力敏感型机构投资者与薪酬绩效敏感性之间不存在显著相关关系。压力抵制型机构投资者与薪酬绩效敏感性之间交叉项的回归系数为正,并在10%的水平下显著,证明压力抵制型机构投资者持股增强了薪酬业绩敏感性。由此,支持了假设2和3,回归结果也进一步支持了Hartzell and Starks(2003)的研究发现。

3.2 稳健性检验

(1)在回归过程中,我们采用不同的薪酬指标“金额最高的前三名高管的报酬总额”以及“年度报酬总额”做了稳健性分析,得出了一致的结论。限于篇幅,笔者只列示将“金额最高的前三名高级管理人员”作为“高管”的检验结果。

(2)在上文中,我们直接考察了当年的薪酬与当年的公司业绩之间的关系,其假设前提是高管当年的薪酬决定于当年的业绩。然而,这与现实不符。实务中很多公司高管的薪酬是根据上一年的经营业绩发放奖金的(Jensen and Murphy,1990)。因此,我们用上一年的业绩和机构投资者上一年的持股比例作为解释变量进行了回归分析(见表4),发现研究结论非常不理想,关键变量系数不显著。因此,我们得出结论认为高管当年的薪酬与上市公司当年的业绩存在正的相关性,这也支持了方军雄(2009)的研究结论;同时,上一年度机构投资者持股并未影响高管薪酬绩效敏感性。

(3)考虑到Roe可能被管理者操纵,作者还用Roa代替Roe进行了稳健性分析,其结果与表3和4基本一致。

表3 机构投资者持股与薪酬绩效敏感性分析

表4 滞后一期回归结果

4 结论

本文根据机构投资者与被投资公司是否存在天然商业关系以及政策对其投资行为的限制,将其划分为压力敏感型和压力抵制型机构投资者,并考察了不同类型机构投资者对上市公司薪酬机制的影响。研究发现,压力抵制型机构投资者能够增强薪酬绩效敏感性,压力敏感型机构投资者则与薪酬绩效敏感性不存在显著相关性。全部机构投资者持股与薪酬绩效敏感性也是正相关关系,这说明机构投资者监督作用的发挥,得益于压力抵制型机构投资者的存在。同时表明,不同类型的机构投资者对上市公司薪酬机制的影响不同。压力抵制型机构投资者促使高管薪酬与绩效挂钩,从而能够使得经理层努力工作,也说明该类机构投资者持股能够使得上市公司薪酬机制更加合理。这在一定程度上,也支持了我国政府大力发展机构投资者政策的正确性,而且,在支持机构投资者发展的过程中,要大力发展压力抵制型机构投资者,譬如:证券投资基金、社保基金和QFII,该类机构投资者的发展可以在一定程度上,提高上市公司的公司治理水平,缓解股东与经理人的代理冲突,对提升上市公司价值起到了一定的促进作用。因此,政府部门应该采取积极措施进一步推动机构投资者的发展,并积极倡导理性投资,适度放宽对机构投资者投资上市公司的法律限制。同时,随着后股权分置改革时代的到来,大小非的陆续解禁,机构投资者在上市公司中的话语权也会增加,进而影响公司治理。

但是,由于实证研究表明,机构投资者存在增加了薪酬绩效敏感性,而高管当年的薪酬水平与公司当年的业绩正相关,而与前一年的业绩无关,这可能导致机构投资者的存在加剧了高管人员短视。另外,本文只考察了经理的货币薪酬,而没有研究不同类型机构投资者持股对期权业绩敏感性或股权绩效敏感性之间的关系,这主要是考虑了我国上市公司经理持股不普遍,且持股比例相当低,同时实施股权激励的公司也较少这一事实。随着2006年起股权激励改革以及对国有企业薪酬的放松管制,经理薪酬契约不断完善,机构投资者规模的不断壮大,机构投资者对公司高管薪酬机制又会产生怎样的影响,作者将在后续的研究中作进一步的探讨。

[1]Brickley,J.,Lease,R.,Smith,C.Ownership Structure and Voting on Antitakeover Amendments[J].Journal of Financial Economics,1988,20.

[2]Murphy,K.J..Corporate Performance and Managerial Remuneration:An Empirical Examination[J].Journal of Accounting and Economics,1985,7.

[3]Jensen Michael and Kevin Murphy.Performance Pay and Top Management Incentives[J].Journal of Political Economy,1990,98.

[4]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8).

[5]方军雄,我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3).

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

中国有色金属学报(2018年2期)2018-03-26 07:58:26

焊接(2016年1期)2016-02-27 12:55:37

新闻传播(2015年8期)2015-07-18 11:08:24

肿瘤预防与治疗(2014年2期)2014-11-24 08:56:50