中国内外资工业企业的投资倾向及生产贸易效应

2010-04-17 01:46:48湛柏明刘茂红

武汉大学学报(哲学社会科学版) 2010年1期

湛柏明 殷 绛 刘茂红

中国内外资工业企业的投资倾向及生产贸易效应

湛柏明 殷 绛 刘茂红

国有及国有控股企业与三资企业都将大部分资本与劳动投资于15个样本行业。国有及国有控股企业的投资倾向性表现为资本劳动比例不断增加,并且这种比例的构成建立在资本要素绝对量增加、劳动要素绝对量减少的基础上,在劳动密集型、资本密集型产品上分别表现出逆贸易、顺贸易的生产方式。相比之下,三资企业的资本劳动比例的增长率大大低于国有企业,要素投入中资本、劳动都有相同程度的增长,在劳动密集型、资本密集型产品上表现出顺贸易、逆贸易生产方式。

内外资企业;投资倾向;贸易效应

一、引 言

基于赫—俄式比较优势的投资倾向性的研究源于罗布津斯基定理(Rybczynski Theorem,1955)。罗布津斯基研究表明,在不变的商品与要素价格水平上,(给定其它要素)一种要素数量的增加将会引致密集使用该要素生产的商品的产出增加,并使另一种商品的产出下降。

FD I的东道国在资本等生产要素流入时,也构成要素增加的罗布津斯基定理基础。埃塞尔与斯文森(W.J.Ethier and L.E.O.Svensson 1986)检验证明,假设商品与可流动要素数目至少与总要素数目一样大,则包括罗布津斯基定理在内的国际贸易四大定理的适当解释仍然成立。蒙代尔(Mundell,1957)在H-O-S模型下证明了要素流动与国际贸易的替代关系,而一些实证研究证明了要素流动与国际贸易的互补关系(Markusen 1983,Markusen&Svensson 1985)。巴格瓦蒂(J.N.Bhagwati1973)、马库森等(Markusen 1979)考察了外国资本流入及利润返还对东道国福利恶化的影响。近年来,学者们开始探讨FD I与国际贸易互补关系的原因(Aizenman,Joshua and Noy,Ilan,2006)。贾恩卡洛·甘道尔夫(Giancarlo Gandolfo 1986,1998)对劳动和资本两种要素同时增加的影响构建了数理分析框架,为我们实证分析中国内外资工业企业的投资倾向提供了基础。

国内学者在FD I流入与对外贸易的关系上,进行了大量研究。高越、李荣林(2008)对国际贸易与国际直接投资关系做了很好的文献综述,更多学者通过宏观数据对FD I与贸易值进行数量分析(回归或相关性分析),研究FD I对中国进出口额、贸易结构等变化的影响与作用(杨迤2000,汪素芹2005)。

本文依据罗布津斯基定理,比较分析中国内外资工业企业的投资倾向性问题,以及这些投资活动在相关部门或行业所产生的影响。投资倾向是指要素增加条件下,两类企业在不同部门或行业所表现出

两种要素而不是一种要素增加并流入同一产业(工业)的不同行业类别时,使得用增量的绝对值度量的要素变化值不适宜于作为分析工具,而应以两种要素增量的相对比值即比率变动作为分析的指标。

本文第二部分给出两要素增加的数理化过程与结论,第三部分实证分析中国内外资工业企业投资行为的要素比例变动特征,第四部分讨论两类工业企业投资行为对中国国际贸易所产生的影响。考虑到本文比较分析内外资企业的投资倾向,故其要素比例中的资本和劳动分别为中国统计年鉴上的“固定资产年均净值余额”和“从业人员年平均人数”,对资本不做价格指数化处理。

二、两种要素同时增加对不同部门产出影响的数理分析

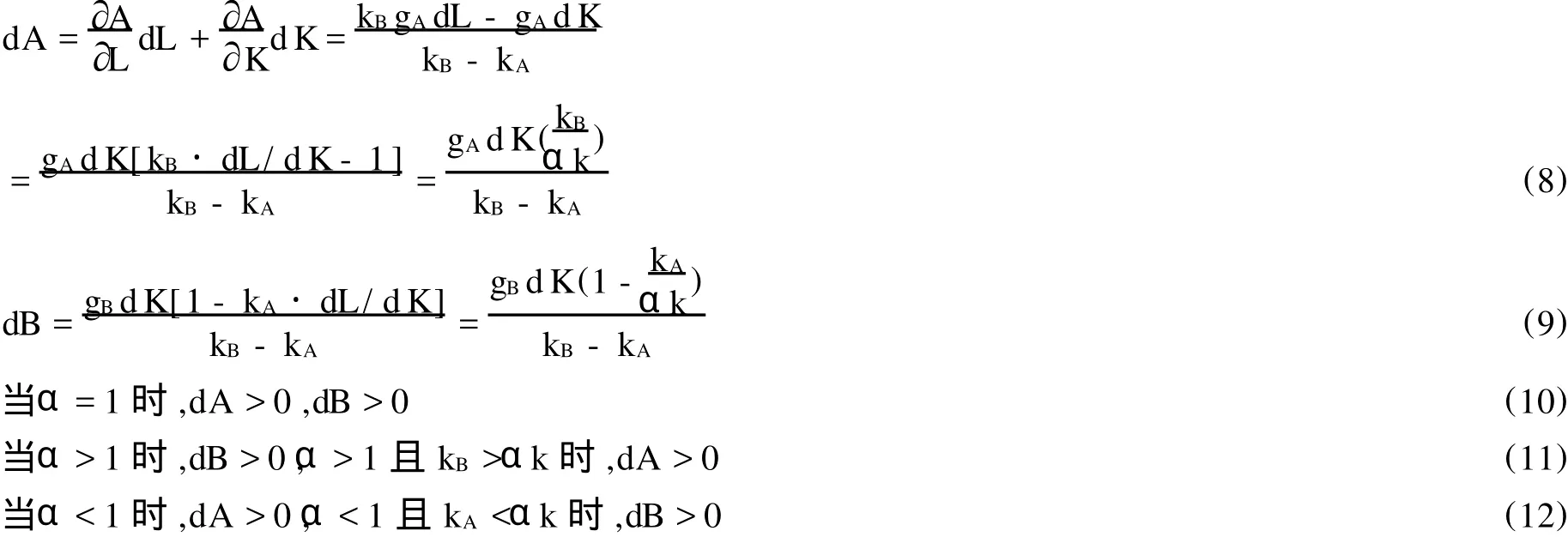

假设由要素禀赋(资本K与劳动L)构成的工业经济生产A与B两类产品,生产函数呈现一次齐次性。

根据肯普模型,有

为两部门初始的要素比例加权平均数,

为 K与L的增长幅度之比。

如果A、B分别属于劳动与资本密集型产业,则

其中,kA、kB分别为A、B部门的要素密度(即人均资本)。两种要素增加时,对A、B两部门的影响分别为(以下结论的较详细的过程可参见甘道尔夫1998)。

三、中国内外资工业企业投资倾向实证分析

能有效反映内外资工业企业投资倾向性的数据限于1999-2007年,而且受统计分类与数据的制约,内资企业中的国有及国有控股企业(以下简称国有企业)在此期间有完整的统计数据,因此该类企业的投资倾向可被作为内资企业的代表,而外资工业企业则以统计口径中的“三资企业”为分析对象。

(一)内外资工业企业投资要素比例总量分析

在不考虑各部门投资要素的份额时,两类企业投资的要素比例均值可直接运用表达式(5)得到计算结果。

为能更清楚地看出两类企业k(=K/L)的高低,以国有及规模以上非国有企业的要素比例代表工业企业的平均数,给出1999-2007年工业企业 K/L的变动状况,并将国有企业、三资企业要素比例的数值放置一起进行比较(见图1)。

图1显示,总体上1999-2007年间,国有企业的人均资本高于三资企业,资本劳动比的增长率也高于三资企业。可见,该类企业表现为资本劳动比例不断增加的投资倾向性,其增长率年均约18%,并且这种比例的构成建立在投资中资本要素的绝对量增加,劳动要素的绝对量减少的基础上,即资本代替劳动。

相比之下,三资企业的资本劳动比的增长率大大低于国有企业,其年均只有7.5%的增长幅度,且在2002、2003、2004年还稍有下降。同时,除2007年外,要素投入中资本、劳动的增长幅度保持在大致相同的水平上。

图1 1999-2007年中国工业 K/L值

按式(6)计算,国有企业年均α=1.65,但其绝对值变动较大,在所观察的1999-2007年,有4年的α值小于1,其中2001、2002年很低,只有约0.3的水平。另外4年的α值大于1,其中2006、2007年,α达到或接近4。可见,国有企业的要素投入结构基本不符合式(10)的判断准则。但因为这一比值以劳动变动负增长、资本变动正增长为前提,因此这种投资如果从产业结构的要素密集度来看,其结果意味着国有企业可能在劳动密集型行业生产中,以资本代替劳动,也可能是其投资倾向于资本密集型的行业(实际情形要通过对各产业的要素比例考察后作出判断)。同期,三资企业年均α≈1(α=0.999),但各年的值也表现出较大的差异性,使判断式(10)在此的适用性受到影响。同时,三资工业企业α值以劳动和资本变动均正增长为前提,因而其结果应该是A、B两部门都有所增加。考虑到内外资工业企业在观察期α值的年度差别,以下分别从内外资两个视角,按他们各自投资的重点行业,分析其投资倾向的产业特征。

(二)内外资工业企业投资要素比例的行业分析

1.国有企业投资要素比例的行业特征

为讨论工业中各部门的投资倾向,我们以中国统计年鉴(2000年)所列37个行业为基准,计算、比较各行业的要素比例 Ki/Li,以图1中的中国工业企业 K/L比值作为(5)式的k,即要素密度的行业分界线。

我们选取人均资本、人均劳动所占份额约90%的前15个行业进行分析。这15个行业部门的具体名称及要素比例由表1给出。从产业结构的要素密集度来看(如表1所示),除食品加工业、纺织业、非金属矿物制品业,其他都是资本密集型行业。

按式(7)的量化分类,我们把低于人均资本均值的部门划归劳动密集型行业,把高于人均资本均值的部门划归资本密集型行业。据此,15个部门中属于劳动密集型的行业包括:1、7、11、25、29、30等6个,其余9个为资本密集型行业。

表1 1999-2007年国有企业前15个行业要素比例(K/L) 单位:万元/人

*行业序号按《中国统计年鉴》(2000年)工业部门分类的顺序编制如下:

1.煤炭采选业;2.石油和天然气开采业;3.黑色金属矿采选业;4.有色金属矿采选业;5.非金属矿采选业;6.木材及竹材采运业;7.食品加工业;8.食品制造业;9.饮料制造业;10.烟草制品业;11.纺织业;12.服装及其它纤维制品制造;13.皮革毛皮羽绒及其制品业;14.木材加工及竹藤棕草制品业;15.家具制造业;16.造纸及纸制品业;17.印刷业记录媒介的复制;18.文教体育用品制造业;19.石油加工及炼焦业;20.化学原料及制品制造业;21.医药制造业;22.化学纤维制造业;23.橡胶制品业;24.塑料制品业;25.非金属矿物制品业;26.黑色金属冶炼及压延加工业;27.有色金属冶炼及压延加工业;28.金属制品业;29.普通机械制造业;30.专用设备制造业;31.交通运输设备制造业;32.电气机械及器材制造业;33.电子及通信设备制造业;34.仪器仪表文化办公用机械制造业;35.电力蒸汽热水生产供应业;36.煤气的生产和供应业;37.自来水的生产和供应业(2003年开始,行业35、36、37的序号分别为 37、38、39)。

运用式(6)计算15个部门的α由于篇幅所限,国有工业企业与三资企业15个部门α值省略,数据备索)值时,以下几点值得指出。其一,一些部门出现负数,其原因在于劳动投入下降,资本投入上升。其二,劳动密集型行业α值前面的正号掩盖7、11、25、29、30等行业两种要素都减少的投入现状。其三,劳动密集型行业中,劳动投入减少,资本投入增加。这表明,国有企业倾向于增加产出的资本含量。

2.国有工业企业产出的判断

由于国有企业15个部门要素变动的复杂程度大大超出式(8)、(9)所定义的两种要素都增加的范式,所以判断A、B两类产品变动的可能方向时,需要对式(10)、(11)、(12)进行适当扩展。

在两种要素同时下降,或者一种要素增加,另一种要素减少的条件下,且与国有企业要素投入的实际数值联系起来时,如下关系成立。

值得指出的是,在产品A,dA>0时,此为资本替代劳动的A产品生产方式。

根据(13)、(14)表达式,序号为 7、11、25、29、30的 A 类(劳动密集型)产品可能下降,B 类(资本密集型)产品都会增加。

(二)三资工业企业投资要素比例行业分析

1.三资工业企业投资行业的要素密度分布

依据式(7),按三资工业企业投资行业的要素密度分析产品归类的A、B结构时,代表性的15部门中,劳动密集型行业不断增加,资本密集型行业不断减少。1999年和2000年,属于生产A类产品的部门仅仅包括:11、12、13、18等,其他11个都是资本密集型行业。然而,到2003年,劳动密集型行业增加到10个(2004年起为11个),资本密集型行业仅仅保留了5个,即9、20、25、31(受篇幅限制,各行业要素密度值省略)。可见,三资工业企业在投资行业上,与国有企业相反,不断降低资本劳动比例。

2.三资工业企业投资要素比例变化的行业特征

1999-2007年,三资工业企业在投资的要素变动比例上,15个代表性部门在样本期间基本遵循了两种要素投入在产品A、B都增加的分析框架,α负值者除外。

从几个例外行业的情形看,我们发现三资工业企业在配置要素时,比较注重A、B两类产品的比例界限,让A更体现其劳动密集性,B体现其资本密集性。如,2000年化学原料及制品业α=-1.0523,是资本增加(dK=0.1409),而劳动减少(dL=-0.1339),二者之比的结果,体现了该部门要素配置的资本密集特征。2002、2003年金属制品业α=-0.1027和α=-89,则是资本减少(d K=-0.0131,d K=-0.089),而劳动增加(dL=0.1275,dL=0.001),二者之比的结果,体现了该部门要素配置的劳动密集特征。这与国有工业企业在所有部门增加资本同时减少劳动的要素投入方式形成鲜明的对比。

3.对三资工业企业产出的判断

根据式(11)、(12),运用k和α值,我们得出关于三资企业产出的结论是,A、B两类产品的产出都增加。这一判断与三资工业企业在各行业产出中的实际统计数据一致。

值得指出的是,序号31、33在要素密度上一般划归资本密集型产品生产部门,但在三资工业企业投资中,它们却低于样本的人均资本值,说明该投资遵循着劳动替代资本的生产模式,或者说充分利用了劳动价格低廉的比较优势。

(三)内外资工业企业投资的行业结构变化比较分析

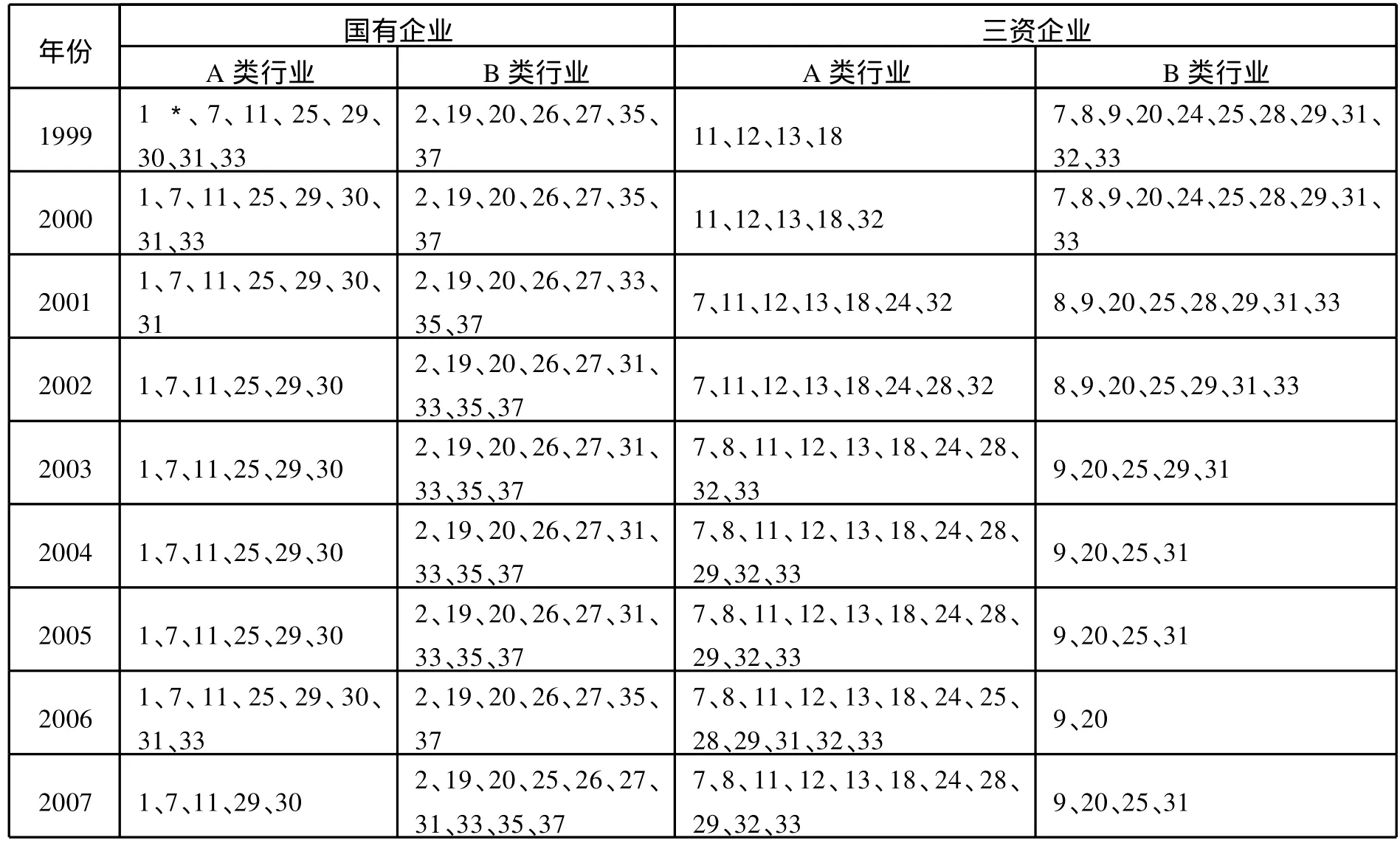

1999-2007年,内外资工业企业投资的行业结构变化明显。按式(7)所定义的行业要素密度临界值,国有企业投资的要素比例(k值)在产业结构上的倾向性表现为A行业逐年减少,B行业逐年增加;而三资企业则表现为B行业逐年减少,A行业逐年增加(见表2)。

四、中国工业企业投资倾向的贸易效应

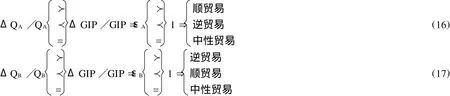

根据产出与贸易的关系,在2×2框架下(两种要素、两种产品),两要素在两种产品上的配置,使两种产品的变化比例呈现三种情况。当可出口产品生产增加的比率高于、低于、等于可进口产品生产增加的变化比率时,可分别称为顺贸易、逆贸易、中性贸易的产出增长。

为了能从实证角度得到投资倾向的贸易生产效应,我们引入产品A、B对总产值的产出弹性这个分析工具,用以分别描述总产出变动时,可出口的劳动密集型产品(A)、可进口的资本密集型产品(B)的变动情况,其数学表达式如下。

式(15)中,i=A、B,ε表示产出弹性,Q表示产量(以产值代表),GIP(gross industry product,GIP)代表工业总产值。

依据式(15)和中国作为发展中国家的经济特征,有

运用中国统计年鉴的数据,我们计算内外资企业A、B两种产品对工业总产值的产出弹性系数,判断投资倾向的贸易效应。计算结果见表3。

表2 1999-2007年国有与三资企业投资的行业结构变动

表3 A、B两类产品对总产值的产出弹性

由表3可见,国有企业A类产品的产出弹性系数年均εA=0.658,属于逆贸易效应的投资倾向性生产方式。B类产品的产出弹性系数年均εB=0.814,其生产方式属于顺贸易形态。但B类产品的产出弹性高于A类产品,因此其生产方式产生了逆贸易效应的发展趋势。

三资企业A类产品的产出弹性系数年均为εA=0.949,同时B类产品的产出弹性系数年均为εB=0.977,两者接近中性贸易的生产方式。但是近两年来,三资企业显示出A类产品的产出弹性上升,B类产品的产出弹性下降的趋势,即顺贸易的生产效应在增强。

1999—2007年,煤炭开采和洗选业、食品加工业、纺织业、非金属矿物制品业、通用设备制造业和专用设备制造业是国有企业A类产品的主要行业。当我们计算各行业的产出弹性时,除煤炭开采和洗选业的产出保持顺贸易生产方式外(系数年均1.109),食品加工业、纺织业产出负增长,其产出弹性系数为负值,分别为-0.434、-0.424,属于超逆贸易效应的投资生产方式。非金属矿物制品业、通用设备制造业和专用设备制造业的产出弹性系数分别为0.298、0.647、0.706,属于逆贸易效应的生产方式(见表4)。

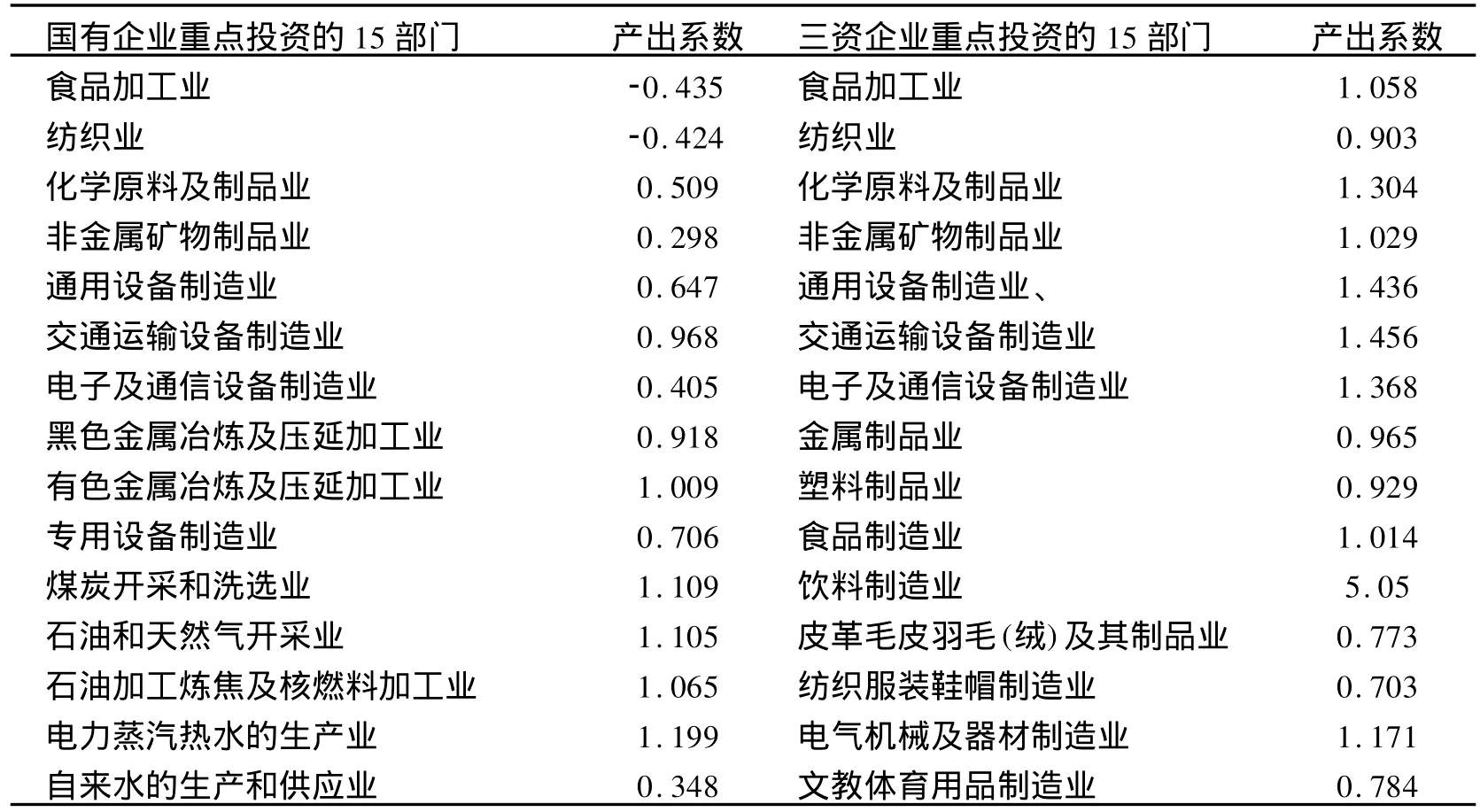

表4 1999-2007年内外资企业15个部门的产出弹性系数比较

食品加工业、纺织业、纺织服装鞋帽制造业、皮革毛皮(绒)及其制品业、文教体育用品制造业、塑料制造业、电气机械及器材业、电子及通信设备制造业是三资企业A类产品的主要行业,属于顺贸易生产方式的行业分别是食品加工业、电气机械及器材业、电子及通信设备制造业,其产出系数分别为1.058、1.171、1.368。接近中性贸易的行业包括纺织业、塑料制造业,属于逆贸易的行业包括纺织服装鞋帽制造业、皮革毛皮(绒)及其制品业、文教体育用品制造业,但它们的产出弹性都高于国有企业。

食品制造业、饮料制造业、化学原料及制品业、非金属矿物制品业、交通运输设备制造业是三资企业B类产品的主要行业,弹性系数都大于1,属于逆贸易的进口替代生产方式。

至此,根据式(16)、(17)及中国的相关统计数据,我们可以建立中国主要出口商品与内外资企业投资倾向之间的联系。从生产与贸易的关联度来分析,中国主要出口商品与中国内资企业的投资倾向的关联度不高,与三资企业投资倾向的关联度非常高。近几年来,我国出口前15位的商品主要集中于通信设备计算机及其他电子设备制造业、纺织业、纺织服装鞋帽制造业、交通运输设备制造业、塑料制品业、黑色金属冶炼及压延加工业,除钢材、汽车零件、船舶所在的行业在国有企业中有较高产出弹性外,其他可出口而高产出弹性的产品所属行业都是三资企业的投资重点。

中国工业主要进口商品与内资企业投资倾向的关联度较高。进口主要由电子(包括集成电路、印刷电路、自动数据处理设备、自动数据处理设备的零件、液晶显示板)、金属冶炼(包括钢材、钢铁板材、未锻造的铜及铜材、未锻造的铝及铝材)、交通运输(包括汽车和汽车底盘、小轿车(包括整套散件)、汽车零件)、电气器材(包括变压整流电感器及零件、通断及保护电路装置及零件、二极管及类似半导体器件、电容器)等四类产品构成。其中电子、交通运输、金属冶炼分别是国有企业顺贸易、中性贸易的B类生产行业,电气器材是国有企业逆贸易的A类生产行业。

[1] [意]贾恩卡洛·甘道尔夫:《国际贸易理论与政策》,王根蓓译,上海:上海财经大学出版社2005年版。

[2] 高 越、李荣林:《国际贸易和外商直接投资的相关性研究综述:经济互补与统计互补的视角》,载《经济评论》2008年第4期。

[3] 杨 迤:《外商直接投资对中国进出口影响的相关分析》,载《世界经济》2000年第2期。

[4] Aizenman,Joshua&Noy,Ilan.2006.“FDIand Trade-Two-way Linkages?”TheQuarterlyReviewofEconomics andFinance46(4).

[5] Bhagwati,Jagdish N.&A.Brecher Richard,Elias Dinopoulos,T.N.Srinivasan.1987.“Quid Pro Quo Fo reign Investment and Welfare:A Political Economy Theoretical Model,”JournalofDevelopmentEconomicsOctober27.

[6] Kemp,M.C.1969.“The Pure Theory of International Trade and Investment,”Prentice-Hall,EnglewoodCliffs.

[7] Markuson,James R.&Melvin James R.1983.“Factor Movements and Commodity Trade as Complements,”JournalofInternationalEconomics13.

[8] Mundell,R.A.1975.“International Trade and Factor Mobility,”AmericanEconomicReview(June).

[9] Rybczynski,T.M.1955.“Factor Endowment and Relative Commodity Prices,”Economics22.

(责任编辑 于华东)

Biased Investment by State-owned and Foreign Enterprises and Its Production-Trade Effect

Zhan Baiming,Yin Jiang,Liu Maohong

(School of Economics,South-central University for Nationalities,Wuhan 430074,Hubei,China)

Bo th state-owned and state-holding industrial enterprises and industrial enterprises with Hong Kong,Macao,Taiwan and foreign funds invest their most capital and labors in 15 industries.The biased investment of the former is the increase of capital-labor ratio,which based on capital grow th and labor decrease,and its labor-intensive product,capital-intensive product is anti-trade,pro-trade production effect respectively.Comparatively the grow th of capital-labor ratio of the latter is much lower,its factor input of capital and labor increase and its labor intensive&capital intensive products are pro-trade and anti-trade production effect respectively.

state-owned and foreign enterprises;biased investment;production-trade effect

F20

A

1672-7320(2010)01-0117-08

湛柏明,中南民族大学经济学院教授、经济学博士;湖北武汉430074。殷 绛,中南民族大学经济学院副教授。刘茂红,中南民族大学经济学院硕士生。

教育部人文社科基金项目(08JA 790137)来的投资偏向。如果按所生产产品的资本劳动比来度量,投资倾向就是分析内外资工业企业将增量要素在生产中如何配置的问题。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

当代水产(2020年4期)2020-06-16 03:23:30

华人时刊(2019年15期)2019-11-26 00:55:50

商周刊(2018年18期)2018-09-21 09:14:42

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

山东青年(2016年2期)2016-02-28 14:25:36

商事法论集(2015年2期)2015-06-27 01:18:54