我国房地产价格波动对银行资产的影响分析

2010-03-28 10:45程刚毅

湖南财政经济学院学报 2010年3期

程刚毅 彭 澎

(1.湖南省微生物研究所,湖南长沙 410007; 2.湖南大学法学院,湖南长沙 410082)

一、引言

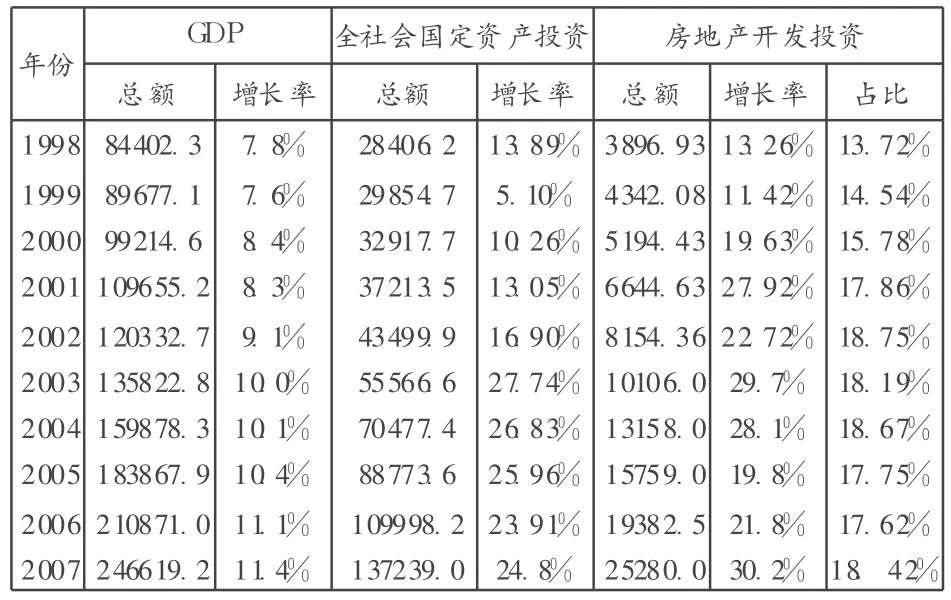

自 1998年中国住房体制改革的纲领性文件 《关于进一步深化城镇住房体制改革,加快住房建设的通知》出台以来,国内房地产业得到了飞速发展,成为改变民众消费结构和带动国内经济发展的又一支柱产业。特别是2003年以来,在 GDP增长率一直维持在 10%以上的同时,房地产投资的年均增长达到了 23%,占整个国家固定资产投资的比重越来越高,如表1所示。

表1 1998-2007年我国GDP、全社会固定资产投资、房地产投资情况表 单位:亿元

房地产投资的迅速增长,离不开国内金融市场的支持。虽然近年资本市场发展非常迅速,上市融资也渐渐成为房地产开发的一种重要资金来源,但目前国内资本市场还不是很成熟,房地产业融资还是以银行信贷为主。房地产信贷资产也就成为银行最主要的资产之一,其贷款质量的好坏将对银行的总资产盈利和风险状况产生深刻影响。另外房地产行业具有建设周期长、自然寿命和经济寿命长、供给弹性小等特点,决定了房地产市场短期供给无弹性。当经济周期波动,房地产市场低迷,房价一直走低时,房地产抵押贷款就有可能成为银行的不良资产。处于这种状况下,其他银行资产也会受到牵连,从而对银行系统产生巨大危害,为金融危机的发生埋下伏笔。比如,上个世纪的东南亚金融危机和现阶段的美国次贷危机,与房地产信贷都脱离不了干系。因此,笔者拟从理论分析与实证角度出发,就房地产价格波动对银行资产的影响进行分析。

二、文献回顾

国内外关于房地产价格与银行资产方面的研究主要有两种类型:一种就是把房地产市场和银行体系稳定结合起来做一些实证研究;另外一种是把房地产价格包括在资产价格内,研究其对整个金融市场的影响。Matej Blasko、 Joseph.F和Sinkey Jr利用1989-1996年间的数据对美国所有商业银行的资产结构、房地产贷款、风险控制情况进行调查研究,发现如果银行的房地产贷款占总资产的比重越大,它所面临的倒闭风险越大,同时指出增加房地产贷款比重,会使银行风险管理部门当面临利率风险时,风险管理能力将会被削弱[1]。Gerlach和Peng利用香港1982年1季度至 2001年 4季度的季度数据,实证分析了银行贷款、房地产价格、GDP等变量之间的长期均衡和短期波动关系,结论是,房地产价格的波动影响银行的信贷扩张,而银行的贷款却不影响房地产价格[2]。瞿强指出房地产和股票的过度波动使银行非贷款资产价格下降和从事资产交易的收入可能下降;另外更重要的是,资产价格的下降使得家庭、企业的资产负债状况恶化,净资产减少,借贷能力下降;同时银行的不良资产增加,资本状况恶化,贷款能力下降[3]。武康平、皮舜等建立了房地产市场与信贷市场的一般均衡模型,通过对均衡解的比较静态分析,其研究结论认为房地产价格的上涨导致了银行信贷的增加,银行信贷增加导致房地产价格的上涨,二者之间存在正反馈的作用机制[4]。张涛、龚六堂、卜永祥对中国房地产价格与房地产贷款的关系进行了实证分析,结果表明中国房地产价格水平与房地产贷款有较强的正相关关系[5]。

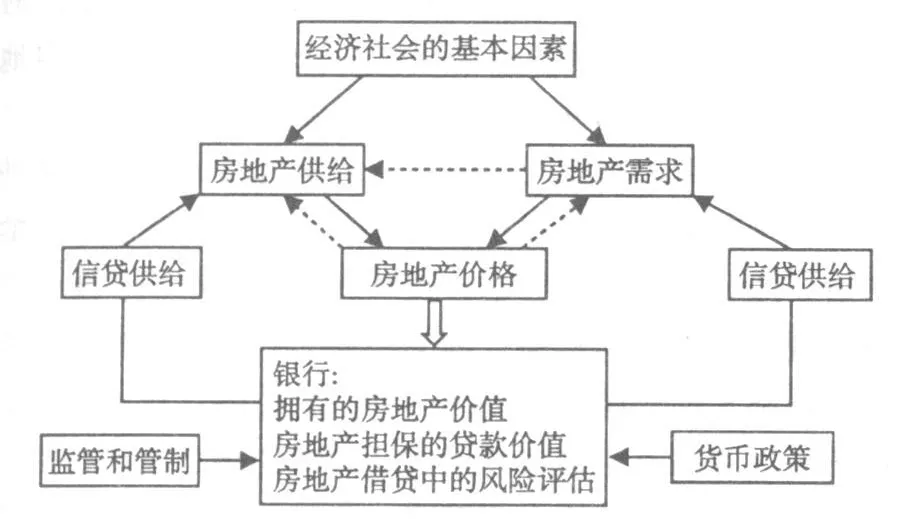

三、房地产价格波动对银行资产影响的作用机制

房地产价格波动对银行资产影响的作用机制可以从以下三个层面进行分析,如图 1所示:

图1 房地产价格对银行资产影响作用机制图

1、经济、社会基本因素层面的分析

自 1998年房改以来,国内经济一直保持着健康稳定的发展,经济社会的迅速发展表现为:首先,城镇居民的人均可支配收入从 1998年的 5425元增加到 2007年的13786元,增长了 154.12%;其次,城市化进程加速推进,1998年我国城镇人口为 3.76亿,为全国人口的29.7%,到 2006年城镇人口 5.77亿,占全国总人口的43.9%;还有自 2007年 7月 21日人民币汇率改革以来,人民币升值预期的存在,使得大量外部资金进入中国的资产市场,房地产市场投资是其进行人民币资产增值的重要方式。这些基本经济社会因素一方面会促使房地产的需求量增加,房地产需求膨胀必然会导致房地产价格上涨;另外一方面也使得房地产开发商热情高涨,增加房地产供给,同时房地产商通过囤积土地的方式来规避政策的干扰和调整房屋供给,这样又刺激房地产价格上涨。

2、基于财富效益的分析

房地产作为居民一种重要资产,当房地产价格上涨使得居民拥有的财富值增加,这又反过来使得房地产需求增加;基于托宾Q效应,房价上涨使得住房投资的托宾Q值大于 1时,房地产建设开发商将有利可图,房地产投资会增加。

3、基于银行信贷业务的分析

第三个层面是第一、二层面良好运行的重要支持,房地产价格上涨是房地产市场繁荣的一种重要表象,要维持这种繁荣,无论是供给方的开发商,还是需求方的普通购房者都需要获得银行的信贷支持。同时,房价上涨致使抵押物的价值上涨,银行因此所发放贷款额度也必然增加。在加上银行自身出于对提高资产收益的考虑,也会增加信贷供给。当然银行也要面对监管当局的监管和考虑货币当局的货币政策效应,对房地产借贷进行风险评估来调整自己的信贷策略。

四、房地产价格波动对银行资产影响的实证分析

1、变量选取与数据来源

为反映住房体制改革以来中国房地产市场价格变化情况,笔者选取了自 1998年第一季度到 2007年第四季度共40个样本来研究房地产价格变化对银行资产的动态影响。

(1)用 “HP”来表示全国房地产销售价格指数。全国房地产销售价格指数反映了房地产价格整体变化情况,数据来源于中国经济信息网。

(2)用 “DK”来表示银行的各项贷款。因为现阶段我国商业银行资产主要用于信贷方面,同时银行信贷又是房地产开发的主要资金来源,所以这里用银行的各项贷款来反映银行资产变化情况,数据来源于国泰君安数据库。

(3)用 “RR”表示实际利率。由于房地产开发一般在一年以上,所以笔者选用的是一至三年期的贷款利率,数据来源于中国人民银行网站。为了消除价格因素的影响,笔者以 1998年为基期用名义一年期的贷款利率减去CPI上涨率,CPI数据来源于国家统计局网站。

(4)用XII法对HP和DK进行季节调整。为降低异方差的影响,在实证前分别对HP、DK和RR取对数,使其变换为LNHP、LNDK、LNRR。

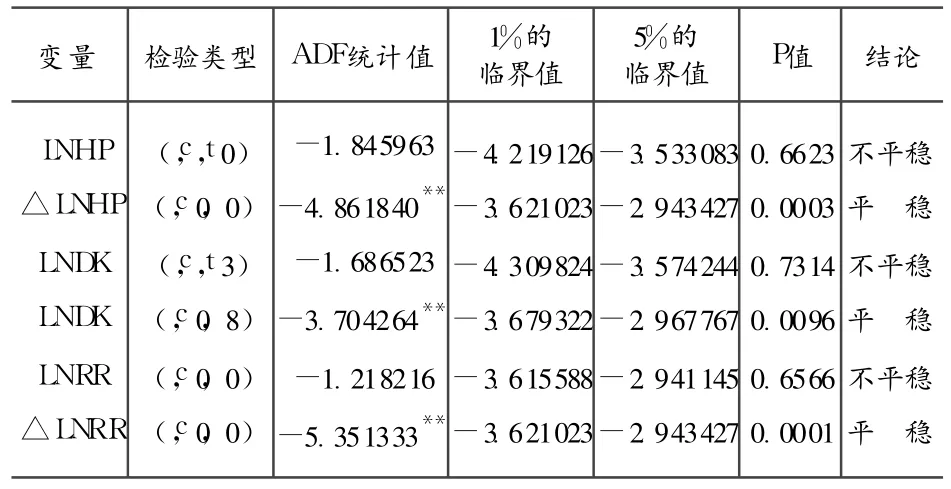

2、单位根检验与协整检验

为避免非平稳的经济变量在做回归分析时带来伪回归问题,应首先对序列进行平稳性检验,它也是进行协整检验的基础。笔者采用ADF的检验方法,分别对LNHP、LNDK、LNRR及一阶差分DLNHP、DLNDK、DLNRR,分别做单位根检验。检验结果显示 (如表 2),原序列都为非平稳序列,但一阶差分之后的变量在 1%水平下显著,趋向于平稳,所以变量都为I(1)序列,符合协整检验的条件。

然后用Johansen方法对这三个指标之间的协整关系进行检验,由于用AIC和SC的法则所确定的最后滞后项不一致,所以笔者选用极大似然估计的方法来确定滞后项,最后所确定的VAR模型滞后期是5期。VAR模型可以表示为:

其中Yt为3个内生变量组成的时间序列向量(LNDKt, LNHPt,LNRRt)T;P是滞后阶数,为5阶,3×3维矩阵;A1…Ap是模型的参数矩阵;εt是 3维扰动向量。协整检验的结果如表 3所示,可以看出:当假设存在协整的个数为 1时,拒绝了原假设,说明至少存在两个协整关系。这样我们可以看出,银行各项贷款和房地产销售价格指数与实际利率之间有且仅有两个协整关系,即从长期而言,银行各项贷款销售价格指数存在一种长期的均衡关系。

表2 ADF单位根检验的结果

表3 序列Johansen协整检验结果

3、脉冲响应和方差分解

通过建立VAR模型,笔者用脉冲函数来刻画房地产价格波动对银行资产的动态影响和实际利率变化对房地产价格的动态影响。接着用方差分解的方法来确定房地产价格波动对银行资产变化的贡献率和实际利率变化对房地产价格波动的贡献率。

(1)脉冲响应函数

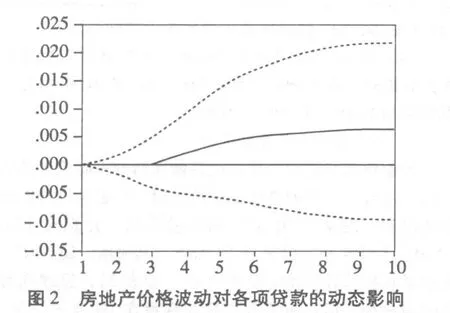

图2是对房地产价格波动冲击引起银行资产变化的脉冲响应图。在图 1中我们可以看出,在当期给房地产价格一个正的冲击后,银行资产在第一期至第二期几乎没有变化。但是从第三期开始银行资产保持稳定上升的趋势,到第六期后达到一个高点,然后保持稳定和微弱的上升。这样我们可以认为,房地产价格上涨的初始阶段,银行资产变化不会很大。当随着房地产价格上涨一段时间后,银行资产规模开始逐步膨胀,经过一段时间的膨胀后,银行资产又会维持在一种稳定的规模,不随房地产价格上涨而过分的上升。房地产行业是一个资金高度密集的行业,对其开发、投资、消费都需要大量的资金。国内房地产开发的资金来源主要是国内贷款、利用外资、自筹资金、其他资金来源 (其他资金来源主要是商品房预售款,主要来自银行的抵押贷款),而这其中又主要以国内贷款和其他资金为主。2007年中国人民银行第四季度货币政策执行报告显示:2007年居民贷款增加 1.2万亿元,余额同比增长 30.4%,增速比 2006年高 9.3个百分点,同比多增加5466亿元;居民消费贷款中,消费性贷款比年初增加8686亿元,其中 80%以上是投向住房消费贷款。这样,房地产价格上涨一方面会给房地产开发行业带来高的投资收益;另一方面对于居民来说增加购房压力,当然也会带来投资效益。最后,作为金融中介的银行出于对资产收益的考虑,在房价稳步上涨的过程中,也会增加对房地产的金融支持,增加贷款额度。基于这三个方面的因素,房地产价格与银行资产的联系会更加紧密了。

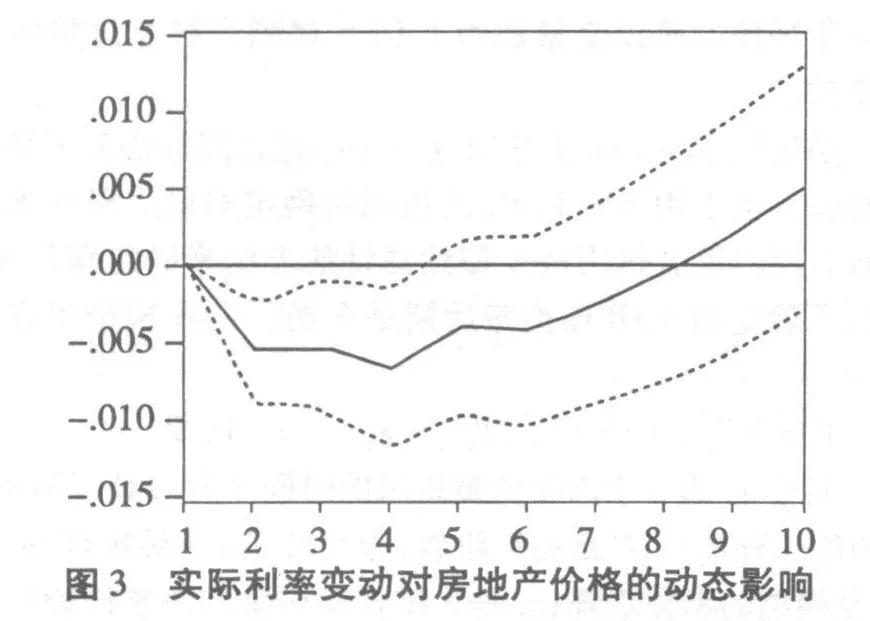

图3是实际利率变化冲击引起房地产价格波动的脉冲响应函数图。从图可以看出,在当期给实际利率一个正的冲击后,通过各种路径会逐步反映到房地产市场,房地产价格呈现一种下降的趋势,到第四期达到最低,随后逐步上行,从第 8期开始房价呈现一种正的趋势。从这个脉冲曲线图可以看出,中国市场上实际利率的提高在初始的一段时期内,房地产价格会有下降。但是长期内房价并不受实际利率的影响。当然,利率的提高会加大房地产开发企业的成本和购房者的还贷压力,预期会影响公众的投资行为,这样房地产价格在当期会受影响,房价会下降。随着时间的推移,利率上升或是信贷约束的加强导致不具有规模经济效益的中小开发商被淘汰出市场,还有在这个情况下,最容易出现房地产抵押贷款的高违约情形,造成银行不良资产的增多。与此同时,利率上升也间接影响开发商的开发规模,而又由于受开发周期的影响,房地产规模的减少要到一至两年后才出现,从而导致市场上的房屋供应量下降。另外,利率的上升必然导致开发成本的增加,那么房屋的销售价格也就必然上涨。所以从长期来看,利率对房价的影响将越来越小,甚至出现背离。

(2)方差分解

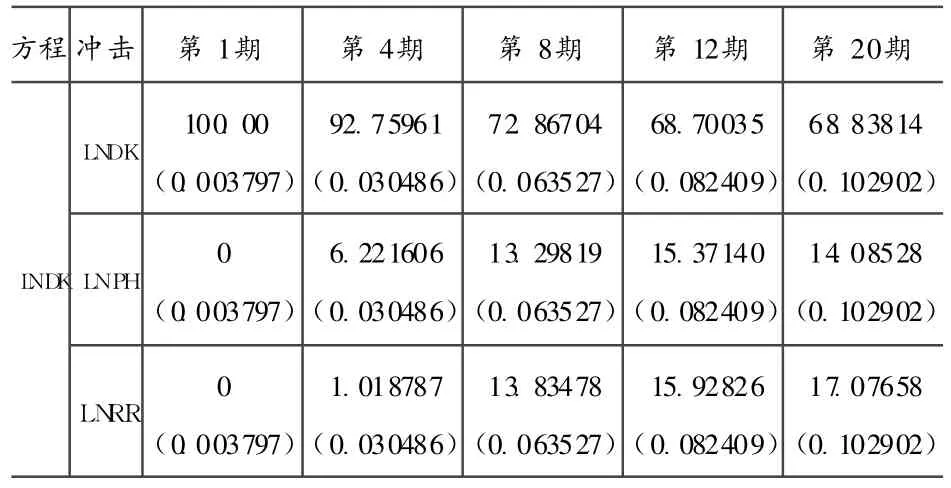

方差分解是将内生变量的预测均方误差分解成系统中各变量的随机冲击所做的贡献。笔者主要在多变量 VAR模型基础上,计算出房地产价格波动、实际利率变化对银行资产变动预测误差的方差分解,具体见表 4。

表4 房地产价格波动、实际利率变化对银行资产的贡献率

从表 4可以看出,不考虑银行资产自身的贡献率,房地产价格波动对银行资产的贡献率在短期内保持在 10%以内,随着时间的推移,房地产价格对银行资产的贡献率稳步上升且保持在 15%左右。实际利率对银行资产的贡献率在短期内比较低,但是中长期的来说作用越来越大,到第20期时已达到 17%。

虽然从方差分解的结果来看,房地产价格对银行资产的贡献并不是特别的高,但是我们绝对不能忽视它的作用。比如美国的次贷危机就是一个很好的例子:2007年底美国的次债总额为 1.5万亿美元,占银行资产不到 8%,可就是这仅仅的 1.5万亿美元,由于房地产价格的下降,抵押物价值的流失,造成整个全球金融市场的动荡,影响深远。

五、结论与政策建议

笔者通过分析房地产价格波动对银行资产影响的作用机制,运用 1998年住房体制改革以来的季度数据,建立三变量的 VAR模型,运用脉冲响应函数和脉冲分解的方法,研究房地产价格和实际利率变化冲击对银行资产的动态影响。实证结果表明:房地产价格波动对银行资产有长期正的影响,房地产价格的上涨会导致银行信贷量投放增加。实际利率的变化短期对房地产价格有负的影响,但是对于我国房地产市场长期来说,这种负的影响会消除,最后甚至会出现背离。房地产价格变化对银行资产变化的短期贡献率在 6%左右,长期在 14%左右。而实际利率对银行资产的作用随着时间而变大。基于此,笔者提出如下建议:

1、商业银行要加强对房地产融资的资信评估

银行监督管理当局应该督促商业银行要始终保持其自身体系的健全,加强对房地产融资的资信评估,保持透明的信息监督机制;然后可以建立房地产价格波动与银行资产关系的“晴雨表”,预防因房价过分波动给银行资产所带来的危害。

2、货币当局制订利率政策时要考虑房地产市场承受力

货币当局应该密切关注房价的波动,制定利率政策时要考虑房地产市场的承受力,避免出现房价的急剧波动,保持房地产市场的平稳发展。比如在此次美国次贷危机中,房地产价格急剧下降的导火索就是利率的上升。

猜你喜欢

中国外汇(2019年18期)2019-11-25

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11