金融危机下上市公司年度报告可读性特征研究

2010-03-23 09:30张星星

湖北工业大学学报 2010年3期

张星星

(湖北工业大学管理学院,湖北 武汉 430068)

公司年报语言设计行为是目前会计界研究的重要领域之一。针对不同时期、不同国家的所有研究都确证了同一个结论——年报基本属于`难'或`非常难'的情况[1]。Jones(1988)对某公司1952—1985年的年报进行分析,得出的结论是,32份年报中有20份是非常难读的,9份比较难读,3份属于一般难度。他认为只有一半的公众具备可以理解年报的教育水准[2]。Simth和T amer(1992)探讨了不同专业层次的信息使用者理解效果的不同。他们请大学四年级会计专业学生和会计从业人员参加了66家样本公司年报的完形填空测试,得出的结论是,只有会计从业人员才刚刚达到理解样本年报的水平,而会计专业四年级学生的理解能力与读懂年报所要求的理解水平之间差距很大[3]。况且,年报语言的可读性随着时间的推移反而呈现下降趋势。Jones(1988)的实证研究表明,随着规模扩大而下降,公司上市后比上市前的年报可读性更差。各国学者都在尝试找出年报可读性与种种可能因素之间的显著联系,试图得出肯定或否定的结论。Subramanian,Insley和Blackwell(1993)的研究使用了60份美国上市公司年报中的董事长致辞,发现可读性在业绩不同企业之间的均值有显著差异,业绩越差,可读性越低[4]。Courtis(1995)将32家香港上市公司的年报可读性按照投资净收益率进行排序后,用 Mann-Whitney U-Test进行检验,研究结果部分支持假设:董事长致辞用Lix计算的可读性指标在盈利情况不同的企业间有显著差异;建筑业企业以Flesch计算的会计报表附注可读性指标在盈利情况不同的企业间也存在显著差异。上市公司利用设计晦涩难懂的年报语言编制年报,以粉饰经营业绩,直接导致了公众的利益受损[5]。本文在国内外学者对年报预言设计行为的研究基础上,针对年报语言的可读性展开讨论。

1 上市公司年报可读性设置

1.1 选取样本

选取200家上市公司2008年的年报进行可读性测试。200家上市公司按照每股盈余指标进行划分,前100家是截止到2008年末每股收益最高的上市公司,后100家是截止到2008年末每股收益最低的上市公司。

选取样本基于以下两点:1)2008年正是全球金融爆发危机的年度,提取的数据具有更强的代表性;2)按照每股盈余指标进行划分,选取每股盈余最高的前100家和最低的后100家是为了进行样本配对。其中,上市公司年报信息来源于巨潮资讯网,每股收益排名来源于东方财富网。

在以前发表的可读性研究文章中,年报可读性的研究样本大多以董事长致辞、公司管理层的分析和讨论、审计报告和会计报表附注为研究对象[6]。本文选取公司管理层的分析讨论为具体研究样本。其中涵盖报告期内经营情况回顾、资产负债表分析、利润表分析、经营环境及宏观政策重大影响,问题困难及解决对策等内容。

选择此部分作为研究样本,是因为公司管理层必须在该部分报告中用较多篇幅来讨论和分析财务报告和公司其他重大事项,并对公司新年度经营计划和目标做出比较全面的披露,他们完全可以根据自己的信息披露策略来撰写该报告内容。因此,较之年报中其他叙述性部分,其自愿性披露特征更加明显,应更能体现出年报中语言表述差异[7]。

1.2 可读性计算模型的设置

国内外学者研究可读性测算方法,如Flesch、Lix、Fog、Yany等多种计算模型大多适用分析英文文章可读性。本文并没有采用上述可读性公式,而是通过考察国内1600家上市公司的年报,提出改进后的适合国内公司年报可读性测试的计算模型。具体通过测算年报总字数、平均句子长度和年报中会计专业术语每百字所占比例等3个变量在2008年度年报中的数值,揭示出叙述性语篇的撰写规律。这是因为年报中大量运用专业术语(这里的专业术语是广义性质的专业术语,不仅包括会计性专业术语如资产减值、商誉和衍生金融工具等),其他各学科的专业术语也囊括其中。专业术语相对于普通用词而言肯定会增加阅读难度,即平均每句字数越多,年报中专业术语所占比越例大,则该年报就越难读。为了尽可能减少专业术语认定过程中的主观性,在具体设置模型时统一制定了认定专业术语的标准,尽可能保证测定过程的客观性。

结合各种测算方法,特以Flesch指数为基准,稍作调整之后即得可读性计算模型

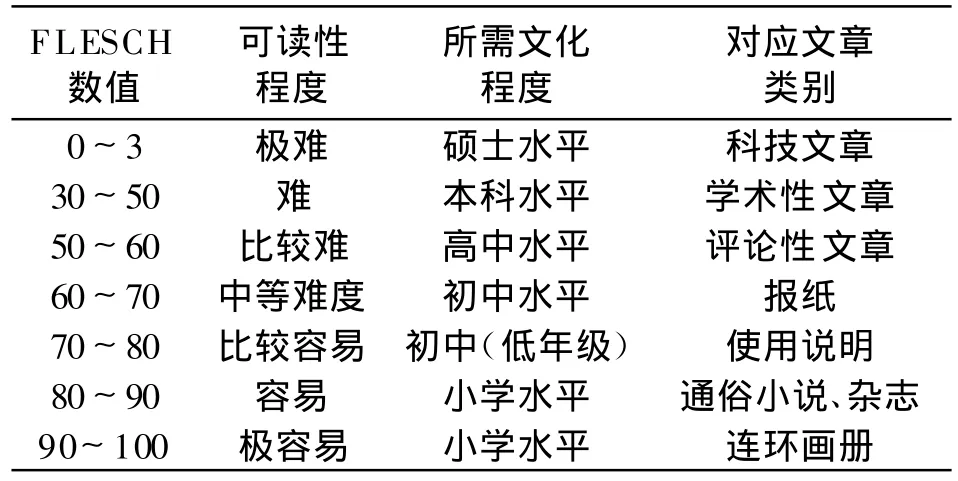

式中:R表示可读性数值;L表示平均句子长度;W表示每100字文中专业术语所占个数。Flesch指数参照表见表1。

表1 Flesh指数表

2 实证分析

2.1 描述性统计分析

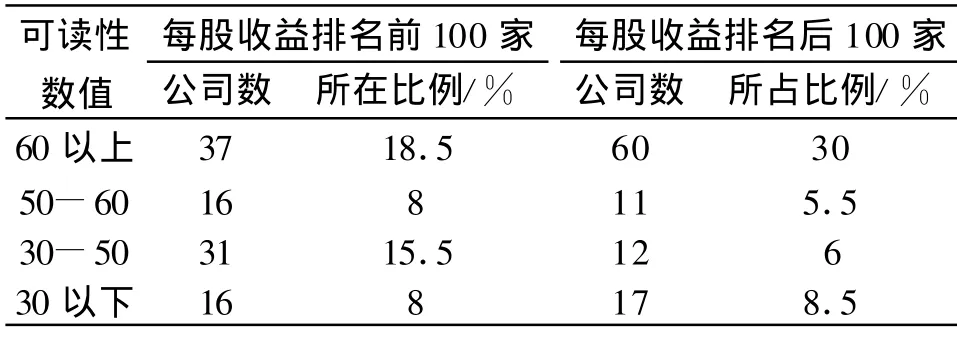

经过统计,并根据可读性计算模型计算,得出全部样本分析数据(表2)。可见200家上市公司中,51.5%处于中等难度之上。而按每股收益排名的前100家上市公司与后100家上市公司相比:处于极难范围,排名前100家上市公司占8%,排名后100家上市公司占8.5%;处于很难范围,排名前100家上市公司占15.5%,排名后100家上市公司占6%;处于比较难的范围,排名前100家上市公司占8%,排名后100家上市公司占5.5%。总体来看,处于中等难度之上(可读性数值<60)的范围内,排名前100家上市公司占31.5%,收益排名后100家上市公司占20%。其中,处于极难读的公司有33家,占整个样本量的16.5%。所有样本可读性数值均值为55.04,年报平均可读性水平属于比较难读的范围。

表2 全部样本分析结果

2.2 多元线性回归分析

2.2.1 样本选取 为了便于分析,在我国上市公司2008年度财报中,挑出业绩最好的前100家公司和业绩最差的后100家公司进行比较。删除因停牌整顿等特殊原因而缺少年报资料或归因信息的公司样本。最后2个样本组共剩余195家公司。

2.2.2 研究假设 人们普遍认为企业规模大、具有较强的实力,自然对外信誉好,年报可读性水平就高[4]。企业资产负债率高,财务杠杆作用越大,带来的企业收益越高,企业价值越大;企业盈利能力强,经营业绩好,管理层自然会让年报变得通俗易懂;职工和管理层薪酬高,与盈利息息相关,与企业管理层的经营决策、指导实践密不可分。这些因素自然导致年报可读性水平增强。

基于以上原因,故提出4点假设。假设一,规模大的上司公司其可读性强于规模小的公司;假设二,盈利状况好的上市公司其可读性强于盈利状况不好的公司;假设三,财务杠杆高的上市公司其可读性弱于杠杆低的公司;假设四,职工和管理层薪酬高的上市公司其可读性强于薪酬低的公司。

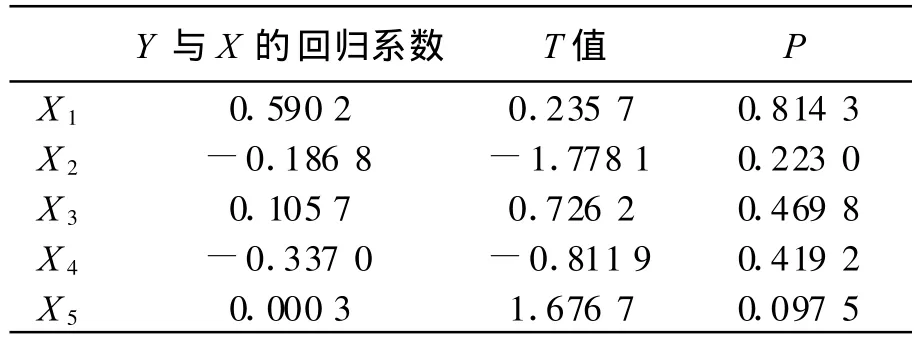

2.2.3 研究结果 可读性分值(Y)与企业规模、资本成本、盈利能力、职工薪酬和管理层薪酬相关。其中,分别用营业收入总额的对数(X1)、净资产收益率(X2)、资产负债率(X3)、职工平均工资(X4)、管理层平均工资(X5)等指标表示各项因素。且

3 结果

由表4可见:根据2-t法则,可读性值与各个因素之间不具有相关性。可读性值与公司规模、资产负债率、管理人员平均工资成正向变动关系,即公司规模越大,资产负债率越高,管理层平均工资越高,可读性水平相应越高;同时,可读性水平与净资产收益率和职工薪金成反向变动关系,即净资产收益率越高,职工薪金越高,可读性水平越低。

表4 回归分析结果

表5 自变量相关性分析结果

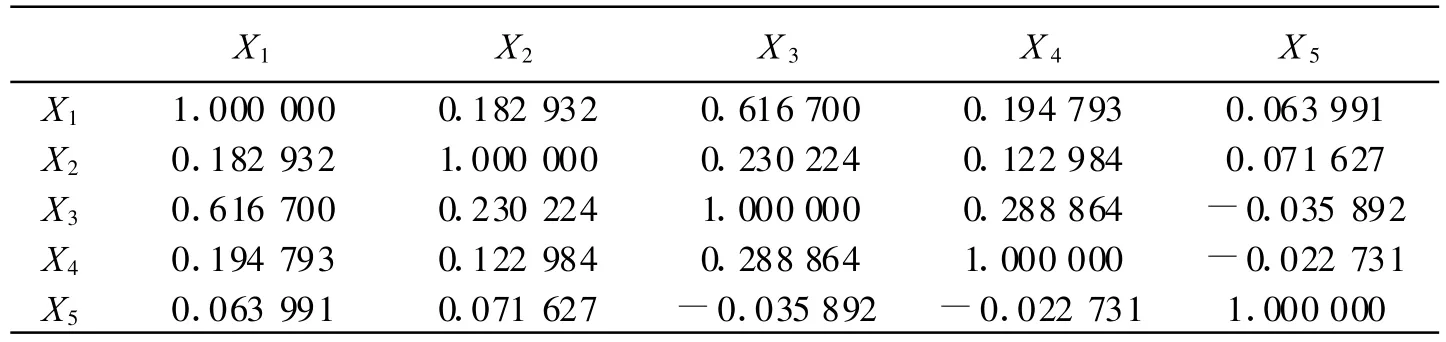

由表5可见:可能影响可读性水平的2个因素中,公司规模和资产负债率相关系数较大,可能存在共线性关系。将原方程重新变形为:

回归分析结果见表6,表7。

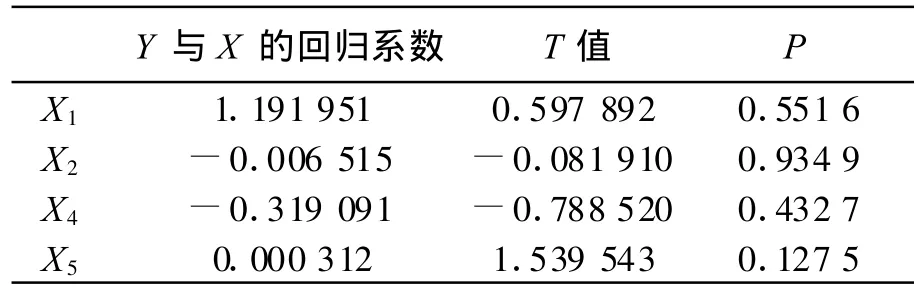

表6 方程(1)回归分析结果

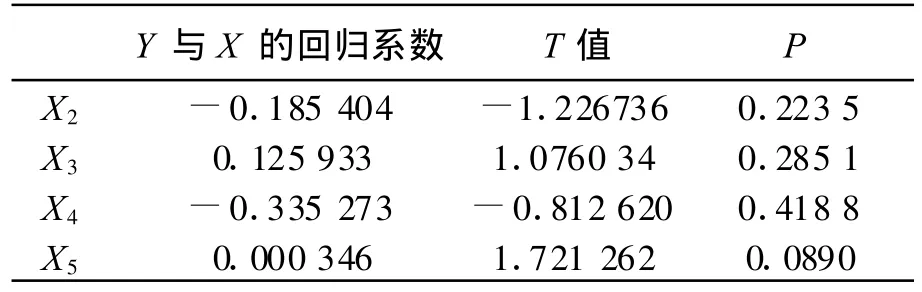

表7 方程(2)回归分析结果

由表6、表7可以看出:调整之后的模型,可读性水平与各因素之间仍不具备相关性。同时,3种模型下的方程拟合优度都很差。综上所述:结果与假设一、假设三完全相符;假设二不成立;假设四部分成立。

4 分析与结论

选取金融危机下的年报作为研究对象,本来是为印证影响可读性的因素及其对可读性值的正向或反向变动趋势,但是通过实证分析发现研究结果并不与预计相符。总的来看,2008年上市公司年报的可读性值没有受其可能因素影响有较大幅度改变,并不因为上市公司规模、盈利、管理层工资这些可能性因素呈现一定的规律性。

[1]Courtis J K.Readability of annual reports:western versus asian evidence[J].Accounting Auditing and Accountability Journal,1995,8(2):121-137.

[2]Jones M J.Annual report readability variability:Tests of the gypothesis[J].Accounting Auditing and Accountability Journal.1998,11(4):459-471.

[3]Smith M and Tamer R.Readability and undstandability:Different measures of the textual complexity of accounting narrative[J].Accounting Auditing and Accountability Journal,1992(5):84-98.

[4]Subramanian,Insleym,Blackwell.Performance and readability:A comparison of annual reports of provitable and unprofitable corporations[J].Journal of Business Communication.1993(1):50-61.

[5]孙蔓莉:公司年报中的印象管理行为研究[M].北京:中国人民大学出版社,2005.

[6]孙蔓莉 阎达五:深市B股发行公司年度报告可读性特征研究[J].会计研究,2002(8):56-74.

[7]孙蔓莉:上市公司年报的可理解性研究[J].会计研究,2004(12):38-43.

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

意林·作文素材(2022年3期)2022-03-19

现代电子技术(2021年14期)2021-07-16

健康人生(2019年4期)2019-10-25

临床超声医学杂志(2017年3期)2017-03-06

现代商贸工业(2016年22期)2016-12-27

股市动态分析(2016年16期)2016-10-18

新闻传播(2015年11期)2015-07-18

- 湖北工业大学学报的其它文章

- 汉画像石的文化渊源

- 现代容器设计中开启过程的人性化研究