企业社会资本的投资分析

2010-03-13 02:08:44温丽娜杨长辉

当代经济 2010年9期

○温丽娜 杨长辉

(郑州大学商学院 河南 郑州 450001)

一、企业社会资本的外部性

企业社会资本与其他领域内的社会资本是不完全相同的。企业是经济活动的主体,是经济行为者;同时,企业也是在各种各样的联系中运行的。提出企业社会资本的概念,就是强调企业不是孤立的行动个体,而是与经济领域的各个方面发生种种联系的网络节点。

企业社会资本可以分为企业外部社会资本和企业内部社会资本。企业内部社会资本是指企业内员工之间和部门间的信任和行为规范,它有利于加强企业成员的信任与合作,促进企业部门间的沟通与协调,进而减少企业内的信息成本,提高工作效率,增强企业核心竞争力。企业在成长的过程中,以社会网络为中介,不断融合社会金融资本、人力资本、文化资本等因素,达到提高企业成长效率的目的,这种从外部获取稀缺资源的能力就是企业外部社会资本。本文所指的企业社会资本主要是企业的外部社会资本。

企业社会资本不是私有财产,不被任何个体企业独占,而是存在于企业之间,存在于企业群体网络之中。它同物质资本和人力资本一样,是一种生产要素,可以不断增值,创造价值,实现企业的目标。科尔曼认为社会资本具有公共物品的性质,社会资本与物质资本、人力资本不同的是,特定的社会网络结构不仅使积极参与的人获益,也使处于这个网络中的其他人受益。

虽然企业社会资本具有很强外部性,但实际上,企业社会资本只能算得上是准公共物品,只有网络内部的企业可以使用网络中的资源,即只对网络内的成员有正的外部效应,网络外部的企业是得不到这种好处的。同时,企业社会资本依赖于企业社会网络,一旦有成员离开这个特定的网络,它的社会资本就会减少。同时,物质资本属于私人物品,财产权保证了物质资本的投资获得资本利润。因此,人们投资于物质资本的积极性始终没有降低,人力资本也是这样,作为公共物品,社会资本会出现“搭便车”的现象,造成人们对社会资本的投资有可能不足,从而影响到它自身功效的发挥。

另一位社会学家布尔迪厄认为,社会资本的形成是一种有意识或无意识的投资策略的产物。企业首先确定在短期或长期内直接用得着的、象征着利益的社会关系,把这些本来看起来是偶然现象的关系,如初次交易的供应商或客户,转变成为双方在主观上愿意长期保持关联的、稳定的关系。这种转变是通过各种物质或非物质的交换和投资实现的,并且需要连续的、长期的维持才能确立企业间的社会资本,并不断自我再生产。所以,从某种意义上讲,这是企业的一种投资。用博弈论的观点来看,企业社会资本是一个重复的信誉博弈过程。企业间的初次合作因为囚徒悖论而不会产生合作解,但是,博弈重复进行,博弈双方逐渐磨合,就会产生合作解。从非博弈理论的角度来看,如果企业之间反复地进行互动,他们就会对“诚实可靠”之类的声誉进行投资(Fukuyama,2001)。所以,社会资本的获得是需要不断进行追加投资来维持的,不然,社会资本就会枯竭。正如科尔曼(1990)提出的,社会资本的价值是随时间的推移而降低的。

二、企业社会资本的投资模型和供给模型

作为公共物品存在的企业社会资本是由网络中的个体企业供给的。在市场中,每个企业都是以自我价值最大化为目标的,力图以最小投入获得最大回报,但社会资本的供给和需求是相互的,一个企业既是社会资本的需求者,又是社会资本的供给者。企业是否需要进行社会资本的投资,在企业网络中该如何确定自己的供给水平、供给模式呢?

1、企业社会资本投资模型

对于一个企业,假设有两种行动,一种是平时不注重投资,构建社会资本收入流为gt,另一种是投入成本于企业网络,创造社会资本收入流为ft。这两种行动产生的社会资本收入流是不相等的。参考顾慈阳博士建立的访友投资模型,建立如图1的模型。

7.2.5 成功解除嵌塞 定义为直肠穹窿空虚或者只有少量粪便。在腹部检查发现存在粪便嵌塞的病人中,则定义为左下腹肿块的清除及直肠穹窿空虚[14]。

图1 社会资本模型

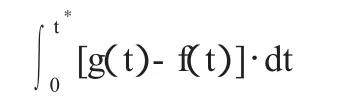

随着时间的推移,两种行动的的收入流会有不同的变化趋势。进行投资的企业在初期,需要花费大量的物质资本去创造社会资本,其获取的收入流会小于不投资的情况,它牺牲当前的利益,进行社会资本的投资,在投资期[0-t*],投资大于收益,其差为:

这是社会资本的投资成本。

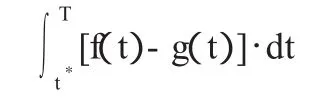

在受益期[t*-T],收益大于投资,其差为:

这是社会资本的投资回报。

从模型中我们可以得出,从个体企业出发,长期投资社会资本可以获得投资回报。

2、社会资本供给模型

接下来,我们来研究企业如何确定社会资本的投资水平。每个企业都是在追求自身利益的最大化,这样,在投资社会资本的过程中,企业会考虑社会网络中其他企业的决策,因为在这个社会网络中,企业间的关系是相互依赖的,最终企业的投资收益取决于企业间相互作用的结果,企业的社会资本投资就成为对社会网络资本的供给。我们采用博弈的方法来模拟社会资本投资过程中的企业行动。模型技术参考张维迎(1995)和Fudenberg&Tirole(1991,2002)。

假设第i个企业的社会资本供给为Si,则社会资本总供给为假设企业i的效用函数为ui=(xi,S)。这里的xi是企业i的非社会资本要素的数量。假定,即每一种要素对企业效用的改善都会有一定的贡献。而且,非社会资本和社会资本之间的边际替代率是递减的。令p1为非社会资本要素的价格,p2为网络社会资本的价格(可以看做是企业i获得社会资本付出的代价),Mi为企业i的预算收入。那么,每个企业面临的问题是在给定其他企业的行为情况下,确定自己的最优策略(xi,Si),以最大化下列函数:

构造拉格朗日函数,把上述优化问题转化为下面的无约束的优化问题:

这里,λ是拉格朗日乘数。最优化的一阶条件为:

由上面两式可得:

这就是物质资本和社会资本的均衡条件,也是微观经济学的消费理论中最常见的均衡条件,这样一个纳什均衡解告诉我们,当给定其他企业的选择后,每个企业在获得社会资本和获得非社会资本时,都会像消费理论中的消费者那样遵循(3)的选择原则。

假定其他企业的选择给定,n个均衡条件决定了社会资本自愿供给的纳什均衡。

因为非社会资本和社会资本之间的边际替代率是递减的,所以(3)式是逐步递减的,这说明P2对P1的比率是在不断下降的,也就是说,在社会资本供给的纳什均衡中,对企业i来说,随着S规模的增长和企业的逐步投入,它将用越来越少的非社会资本要素代价获得社会资本资源,通俗地讲,企业将越来越容易获得社会网络中的社会资本。从(4)式中,我们可以看到,社会资本的总供给水平是由各个企业根据纳什均衡规模作出的供给水平决定的。

三、结论

从上面的分析中我们得出,对单个企业而言投资社会资本是一项长期有益的行动。在提供社会资本策略选择的过程中,企业都是根据其他企业的选择来确定的,在这样的博弈循环中,提高企业的投资意识,增强企业间的合作互惠,才能在最大程度上实现共赢。不容忽视的是,企业社会资本的提供是与企业非社会资本息息相关的,企业在投资社会资本的过程中,一方面不要忽视了对非社会资本的投资,如物质资本、人力资本,另一方面,要量力而行,综合考虑企业的总体情况进行决策。

(注:本文受河南省教育科学“十一五”规划项目资助,项目编号:2009-JKGHAG-0699。 )

[1]周小虎:企业社会资本与战略管理——基于网络结构观点的研究[M].人民出版社,2006.

[2]卜长莉:社会资本与社会和谐[M].社会科学文献出版社,2005.

[3]谢识予:经济博弈论[M].复旦大学出版社,2004.

[4]石军伟:社会资本与企业行为选择——一个理论框架及其在中国情境中的实证检验[M].北京大学出版社,2008.

[5]李敏:论企业社会资本的有机构成及功能[J].中国工业经济,2005(8).

[6]王勇:企业社会资本的国内研究进展与趋势展望[J].当代经济管理,2008(10).

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

中国科技信息(2016年16期)2016-09-10 03:22:59

军营文化天地(2016年10期)2016-06-15 20:28:31