我国资源税经济效应实证分析

2010-03-03 08:11席小瑾

合作经济与科技 2010年16期

□文/席小瑾

我国资源税经济效应实证分析

□文/席小瑾

资源税在促进自然资源合理开采和使用等方面本应起到显著的作用,但我国资源税由于设计上的缺陷,调节作用不能充分发挥。本文通过定量分析,对我国资源税的经济作用进行实证分析,认为我国现行资源税的经济作用较弱,与资源的生产、消费和价格的关联性偏低,不能通过价格的传导机制将税收应有的杠杆调节作用发挥出来,并就现行资源税存在的问题提出相关建议,以期加强资源税的调节作用。

资源税;经济效应;计税依据

我国于1984年开征资源税,现行资源税是在1994年税制改革基础上形成的,可以说1994年出台的资源税有着较准确的定位,就是在1984年资源税的基础上更进一步体现国有资源有偿使用和调节资源开采企业因资源条件差异形成的级差收入。进入21世纪,在自然资源对经济的可持续发展造成瓶颈时,资源税的地位显得日益突出,它对资源的开采利用和经济的作用也更受关注。

一、现行资源税的经济效应

(一)资源税总量偏低。图1、图2是资源税及其占财政收入和GDP比重的趋势图,从中我们可以清楚地看到,1994~2008年资源税收入绝对值不断上升,其占GDP的比重在2004年之前一直处于下降趋势,2005年、2006年开始回升,而2007年和2008年基本保持在同一比例,即1%左右;从占财政收入的比重看,除在2005年、2006年有所上升外,总体呈现一种下降趋势。说明这些年来资源税在我国经济总量中所占的份额非常小,对财政收入的贡献度在比例不高的情况下,还在缓慢下降。从统计数据可以看出,从现阶段看,资源税还不能够作为调节市场经济行为主体活动的有力杠杆。(图1,图2)

(二)资源税与资源开采量的关系。由于资源税是在自然资源的开采过程中从量征收的,所以资源税税额的大小与矿产资源、能源资源的开采量有直接关系,因此我们可以通过计量的方法对二者的相关性进行定量分析。因为资源开采量无法直接获得,我们采取能源生产量作为资源开采量的替代变量,对资源税的增长率(RTR)和资源开采量的增长率(PR)进行回归分析。为避免伪回归,首先有必要通过ADF检验看变量是否平稳。本文采用Eviews5.0进行分析,数据均根据《中国统计年鉴2009》和财政部、国家税务总局网站提供数据计算。

从检验结果看,两个变量在1%的水平上都是平稳的。

为分析二者之间的因果关系,本文再对两变量进行因果检验,格兰杰因果检验结果如表1所示。(表1)

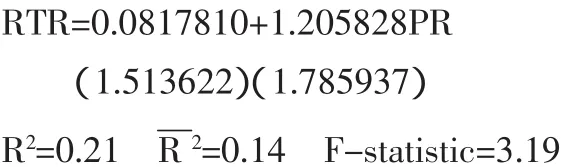

从检验结果可以看出,二者存在单向因果关系,资源产出增长率可能是资源税增长率变化的原因。据此建立一元回归模型,对二者的关系进行更精确的分析,模型形式为RTR=c+aPR+μ,其中,c为常数项,a为弹性系数,μ为随机误差项,将数据代入模型,估计结果如下:

从结果看,拟合优度较低,说明资源生产的增长率只能在21%的程度上来解释资源税增长率,资源税的增长在很大程度上要用制度因素来解释。

(三)资源税与资源消费的关系。理论上分析,税负的转嫁通过价格实现,并最终影响消费。因此,资源的消费与资源税也在一定程度存在相关性。本文用能源消费量来替代资源消费量,采用同样的步骤分析资源消费与资源价格的关系,资源消费变化率(RC)的平稳性检验结果表明数据在1%的显著水平上平稳。

资源税与资源消费的因果检验如表2所示。(表2)结果表明,资源消费的变化是资源税变化的原因,故可以建立一元回归模型:

表2 RTR与RC的格兰杰因果检验

表3 RTR与PR的格兰杰因果检验

类似资源生产与资源税的关系,资源消费与资源税的回归模型拟合优度较低,资源消费的变化率只能在27%的程度上来解释资源税变化率,从需求的角度说明了资源税的增长在很大程度上要用制度因素来解释。

(四)资源税与资源价格的关系。由于税收的可转嫁性,虽然我国现行资源税是从量计征,但仍可以通过抬高价格的方式转嫁给下游企业,资源价格的高低可以间接反映资源税状况。由于我国资源税的课税对象主要是能源资源和矿产资源,所以本文用采掘业价格指数来代替总体的资源价格进行分析。对资源价格变化率(P)平稳性检验的结果显示,数据在10%的显著水平上通过检验,可以认为数据是平稳的。

资源税与价格的因果检验如表3所示。(表3)统计量均不显著,说明资源税变化不是价格变化的因,价格变化也不是资源税变化的因,二者之间不存在相关性,因此即使进行回归分析拟合优度必定很低。回归结果也证实了本文的猜测,资源税的变化仅能在15.6%的程度上解释价格变化,价格的变化要由其他因素解释,因此可认为资源税与资源价格无关。

表1 RTR与PR的格兰杰因果检验

以上统计与计量分析结果表明:

1、目前我国的资源价格与资源税无关。价格本应部分程度反映税收,但从计量分析过程中我们可以发现,目前我国的资源税并不能反映在资源价格体系中,即资源价格与资源税无关。这也就从实证分析上证明了,我国资源价格长期受国家控制,资源税并不能通过价格调节经济主体行为,只作为调节级差收入的手段。

2、资源税负偏低。从统计结果看,资源税占财政收入比例不足1%,若以煤炭出矿价计算,资源税负仍不足1%,这表明资源的生产和使用都处于实际低资源税负状态。我国矿产资源需求逐年增加,需求与供给存在缺口,但资源税的低税率不被矿产资源使用者和资源开采者作为重要的成本考虑,这也是我国资源过度消耗、浪费的一个重要原因,不利于资源的节约、利用。

另外,本文还用同样方法对资源消费和资源价格的关系进行了分析,得出的结论是资源消费的变化是价格变化的因,但回归结果表明,资源消费的变化仅能在28.8%的程度上解释资源价格变化。说明我国资源价格还不能反映资源供需关系,需要价格形成机制的完善。

二、我国资源税的缺陷

(一)资源税的理论基础有待完善。现行资源税课征的理论基础是马克思的地租理论,但该理论只能在一定程度上说明对资源征税的必要性,无法说明应该按何种标准去征收资源税的问题,所以现行资源税主要就是为了调解资源的级差收入,而并不是想把资源开采所产生的外部成本内在化,这种单一的政策目标限制了其应有的作用。单纯的级差性质的资源税没有正确反映资源的价值,不但不能体现资源本身的内在价值和不同资源在经济中的不同作用,而且不能将资源开采的外部成本内在化,无助于企业改变资源开采方式,不利于资源的可持续开采与利用。

(二)资源税计税依据不合理。我国资源税的计税依据是以销售量或自用量为依据,对企业已经开采而未销售或使用以及同一矿藏中因为开采成本等原因“弃而不采”的矿藏不征税,由于这部分资源没有税收的约束,直接鼓励了企业和个人对资源的无序开采,“滥采富矿”和“采富弃贫”的现象普遍存在,造成大量资源的积压和浪费,破坏资源开发的可持续性。

(三)资源税单位税额过低,无法与资源价格协调。随着人类社会经济的发展,人类对自然资源的需求也会不断增加,而资源稀缺性的存在,使资源的供给与需求的矛盾日益突出。由于市场价格由市场供需共同决定,资源的价格必然会提高,但我国现行资源税收制度采用定额税率,使应纳税额与资源的价格相脱离,税率、应纳税额与价格没有建立起相应的联系,税收杠杆和价格杠杆均无法发挥其调节功能。

(四)资源税征收范围窄。资源是自然界存在的天然物质财富。它包括的范围很广,如矿产资源、土地资源、动物资源、植物资源、海洋资源、太阳能资源等,但我国目前的资源税只选择了级差收入差异较大、资源较为普遍的矿产资源和盐等七个税目列为征税范围,而对于大部分的非矿藏品资源没有征税,难以遏制对其他自然资源的过度开采,并使利用资源生产的下游产品的比价不合理,刺激了对非税资源的掠夺性开采和使用。

三、现行资源税完善建议

(一)充实课征资源税的理论依据。应当将马克思的土地价值论与现代经济学的外部性理论、可持续发展理论共同作为资源税征收的理论基础。只有这样才能在税制设计中充分考虑资源开采所造成的外部成本,有利于资源的综合开采利用。

(二)扩大资源税的征收范围。将水资源、森林资源、海洋资源等自然资源纳入资源税的征收范围,这样做不但可以实现合理开发资源、节约使用资源,而且以税法为依据,避免各单位随意立项收费,有利于减轻企业负担。另外,城镇土地使用税、耕地占用税分别是为保护国有土地资源、耕地资源的税种,都是对土地资源的保护,应该将它们并入资源税,作为资源税的一个税目,使资源税成为一个完整的税种。

(三)逐渐转变为以实际可采储量为计税依据。现行资源税的计税依据反而“鼓励”了资源的开采浪费。虽然我国将要转变为以价格作为资源税计税依据,实行从价计征,但这样并不能避免资源开采过程中的浪费,所以从更长远考虑,可以待开采矿藏的实际可采储量为计税依据,先行缴纳税款,以后再根据企业的回采率给予税收返还,回采率越高,返还的税款就越多。这样在某种程度上促使企业提高回采率、合理开发利用资源。

(四)税率设计要考虑外部成本。现行资源税税率过低,不利于资源的合理开发。可以考虑按照庇古税的要求对资源税税率重新设计。在税率设计中要考虑资源开采利用对其他部门及下一代所造成的外部成本。尽管这一成本的准确数值难以计算,但它提高了税率设计的起点。我们可以通过研究计算资源核算账户以及后代人为某资源耗竭而采取其他替代技术的成本进行估算而得到准庇古税率。

[1]王庆一.可持续能源发展财政和经济政策研究参考资料.2005能源数据,2005.10.

[2]朱志刚.入世后促进我国产业发展的财税对策研究[M].北京:中国经济出版社,2003.

[3]谭宗宪.关于我国能源税收制度的思考[J].能源与环境,2004.4.

[4]安体富,蒋震.我国资源税改革的时机选择与经济效应预期[J].涉外税务.

[5]任佳宝.完善资源税改革方案的几点建议[J].当代经济,2009.3.

F81

A

青岛农业大学经济学院)

猜你喜欢

今日农业(2021年19期)2021-11-27

活力(2019年15期)2019-09-25

自然资源情报(2018年9期)2018-12-28

小学生作文·小学低年级适用(2017年7期)2017-09-23

行政事业资产与财务(2016年10期)2016-09-26

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

大社会(2016年4期)2016-05-04

汽车之友(2016年6期)2016-04-18

中国资源综合利用(2016年5期)2016-02-03