我国航空工业区域布局的现状及成因分析

2010-01-25 08:52:08严海宁谢奉军

太原理工大学学报(社会科学版) 2010年4期

严海宁,谢奉军

(南昌航空大学 经济管理学院,江西 南昌 330063)

目前,国家已经把航空工业的振兴上升为国家的重大发展战略,我国航空工业将迎来前所未有的发展机遇,各地纷纷新建航空工业园,这必将对我国航空工业的区域布局起到深远的影响。但是,这种一哄而上的现象很有可能会重蹈诸多行业重复建设的覆辙,对此我们需要高度警惕。目前,国内对产业区域布局的研究主要停留在理论的探讨上,比如,束军意(2005)以经济全球化为背景,分析了大型制造业企业集团区域布局的理论基础、外部环境和总体特点;[1]毛传新(2005)从理论上提出了基于产业群块的区域战略性产业结构布局的划分构想及政策调整思路;[2]叶振宇和孙久文(2009)认为从今后的发展趋势看,集聚经济将成为优化我国制造业区域布局的方向。[3]这些研究都缺乏对具体行业的实证分析,更没有对航空工业进行专门研究,而航空工业已经成为我国最具发展潜力和战略价值的行业。因此,很有必要对我国航空工业区域布局的现状有一个完整的认识,并对其背后的成因进行深入分析,这对于我国航空工业的振兴不无裨益。

一、我国航空工业区域布局的现状

(一)航空工业企业区域布局的现状

目前我国航空工业有整机制造能力的企业至少有 13 个(具体见表1),分布在11个地区,主要在辽宁、陕西、四川、江西、贵州、黑龙江、天津和上海等地。对飞机制造至关重要的发动机及部件制造企业则不下 14个(具体见表2),分布在9个地区,主要集中在辽宁、四川、黑龙江、贵州、湖南和陕西等地。除此之外,航空工业还包括航空机载设备制造企业、航空机械制造企业、航空维修企业和航空科研机构等,这些企业和机构也都像天女散花一样分布在全国各地,很多还处于偏远的中西部省份。可以说,我国除了个别省份,大部分地区都有航空工业企业分布。

表1 我国飞机制造企业的分布

续表1

资料来源:根据《中国航空工业要览(2008)》和《中国民用航空工业企事业单位概览(2007)》数据整理。

表2 我国航空发动机及部件制造企业的分布

资料来源:根据《中国航空工业要览(2008)》和《中国民用航空工业企事业单位概览(2007)》数据整理。

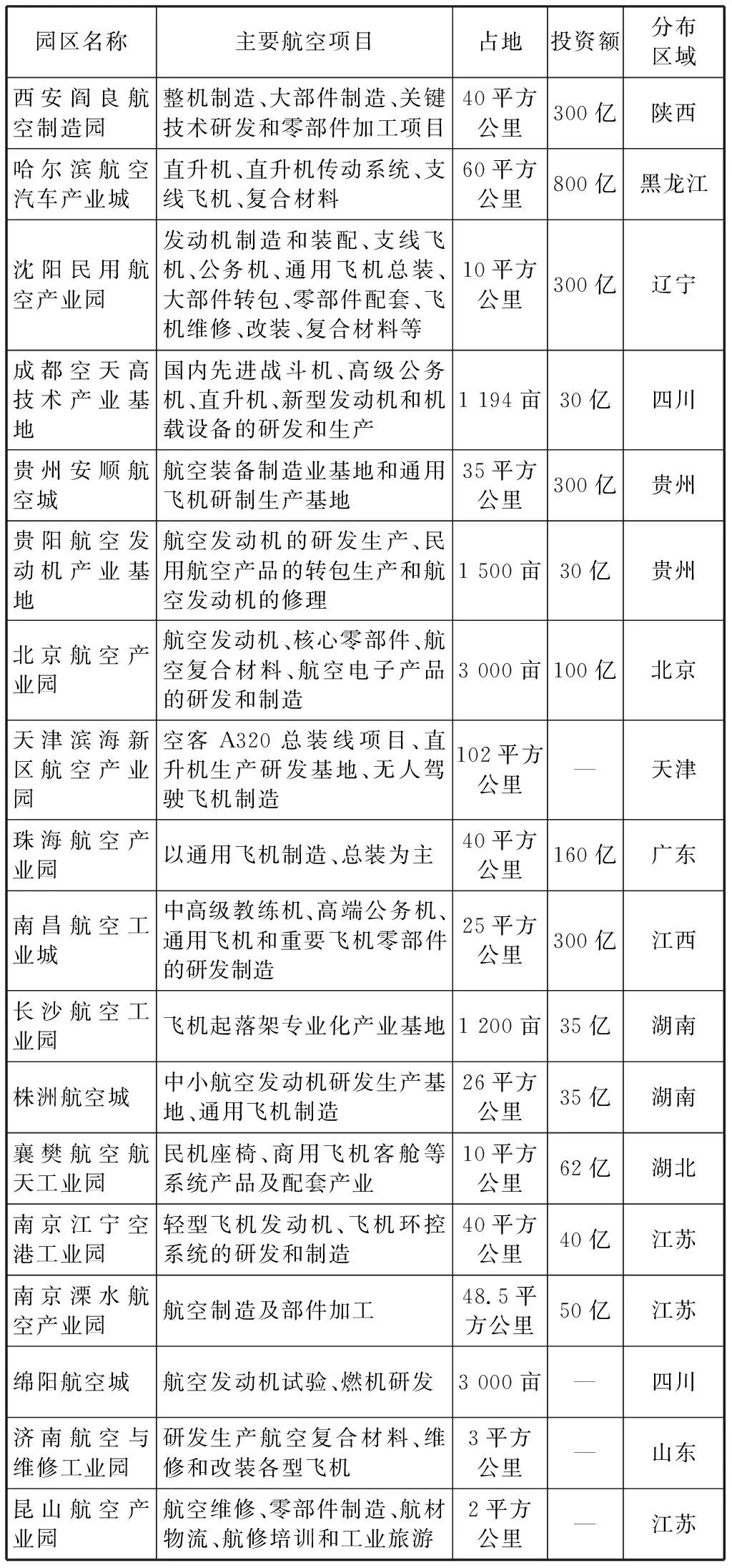

(二)航空工业园区域布局的现状

目前,除了拥有西飞、成飞、沈飞、哈飞、洪都等老牌航空制造企业的相关省市,江苏、浙江、湖南、湖北、山东、安徽等省份也纷纷策划成立航空工业园,争相上马航空工业项目,具体情况可参见表3。

表3 我国主要航空工业园的分布

资料来源:根据各地政府网站数据整理。

这些园区都是已经开建的航空工业园,不仅是投资大,占地多,更是广泛地分布在13个不同的地区,这还不包括肩负大型客机研发和制造重任的上海。具体承担这一使命的中国商用飞机有限责任公司已经在上海全面展开布局,成立了多个研发中心和制造基地,相当于一个国家级的航空产业园区。除此之外,还有一批筹建的航空工业园,比如武汉航空产业园、汉中航空工业园、嘉兴长三角航空科技产业园等等。

可以说,只要有航空工业企业或者是能引进航空工业企业的地方,几乎都有建立航空工业园的规划。比如长沙航空工业园的成立主要是依托中航工业飞机起落架有限责任公司,这家公司是由位于长沙的湖南湘陵机器厂和位于陕西汉中的陕西燎原航空机械制造公司于2007年整合重组成立,但只是把总部和技术中心放在工业园。作为飞机起落架有限责任公司核心的陕西燎原航空机械制造公司,除了保留汉中原有的生产基地外,2008年还在西安阎良国家航空产业基地投资1.58亿元,从事飞机起落架及其航空液压零部件的研发制造。这样本来就只有飞机起落架一个项目的长沙航空工业园,就更加难以形成完整的产业链。这样孤零零的航空工业园,其成立的必要性值得思考。同样孤立的还有株洲航空城、襄樊航空航天工业园、济南航空与维修工业园等,都只是依托当地个别航空企业建立,而昆山更是没有航空工业基础,成立航空产业园只是完全依赖外部的招商引资。

从以上分析中,我们不难发现:我国不仅是航空工业企业布局分散,而且类似的航空工业园也数量众多,各地都在竭尽所能地发展本地的航空工业,使得我国的航空工业始终无法形成一个核心发展区域。而国外航空工业都是相对集中的,比如波音主要集中在华盛顿州,空客主要集中在法国的图卢兹,巴西航空工业则全部集中在圣保罗市周围的几个小城镇,都形成了良好的产业集聚效应。我国航空工业实力本身就不强,却还在过于分散的区域布局中越陷越深,这其中的成因值得我们进一步深思。

二、成因解析

从对我国航空工业区域布局现状的分析中,我们发现我国航空工业区域布局过于零散,其结果就必然是无法形成有效的生产规模,不利于核心技术的掌握。形成这样的格局并非短期内某一方面的原因所造成,而是我国航空工业各种深层次矛盾相互作用的结果。

(一)历史成因

我国航空工业原有区域布局并不是依照市场规律的力量自发竞争形成的,而是在前苏联的援助下,由国家直接按计划进行布局,在全国各地建设了一批航空工业骨干企业,初步形成了航空工业体系。对于早期我国航空工业还处于一片空白的时候,由行政力量主导区域布局还是非常必要和有效的。但是从20世纪60 年代后期开始至70年代,主要是出于国防安全的考虑,把航空工业分散到了全国各地,按照“山、散、洞”的原则和“母鸡下蛋”的方式大量建设,使刚刚起步的航空工业趋于“碎片化”,出现了大量重复的单位和部门。尤其是把航空工业分散布局在“三线”地区,而不是集中在经济较为发达的东部沿海地区,非常不利于航空工业产业集聚效应的发挥。其中有些地区的经济非常落后尤其是工业基础,而在这些地区的航空工业企业就成为高技术的“孤岛”。在贵州,某些地方甚至惟一的工业就是航空工业,仅有的几个企业就是航空企业。这样的状况,使得航空工业很难带动如其他行业等一批高科技产业的发展,而且对其他行业的促进作用在这些地区也很难发挥作用。

在原有计划经济的体制下,由于受历史原因的影响,导致我国航空工业的区域布局从一开始就先天不足,过于分散在中西部地区。即使是在改革开放以后,由于航空工业发展的缓慢,这一局面并未得到根本转变,其影响一直持续到本世纪初。

(二)企业成因

进入新世纪,我国为进一步加快航空工业发展,支撑国家军事战略、国家科技进步和国民经济发展,于2008年将原一航、二航重组整合为中国航空工业集团公司(简称中航工业)。中航工业囊括了国内绝大多数航空工业企业,无疑有助于对原有不合理的区域分工体系进行调整。事实上,中航工业一成立,就提出了“两融、三新、五化、万亿”的发展战略,其中“两融”就是融入世界航空产业链,融入区域发展经济圈,这直接关系到区域分工体系的重构。具体表现在中航工业分别把商用航空发动机总部、通用飞机总部和直升机公司总部分别落户在上海、珠海和天津,以融入长三角、珠三角和环渤海地区这三个我国经济最为发达的地区。这无疑是对我国航空工业原有区域分工体系的纠偏,把研发和总装从经济不发达的“三线”地区,向东部沿海发达地区进行区域转移,以获得更多的资源和机会。不仅如此,中航工业还想融入长株潭经济圈,融入中西部经济发展,参与东北老工业基地振兴,并将重点规划和管理打造沈阳航高基地、成都空天高技术产业基地、长沙航空产业园和南昌航空城,打造南京金城航空科技园及中关村航空科技园。

为了抢占机遇,加快发展,中航工业希望充分借助地方经济的活力,改变过去过于依赖国家投资的被动局面。但是要向东部转移和借力地方并非易事,中航工业不得不在全国多处布点,不仅包括以前的老航空工业基地,还要新建一批航空工业园。这就使得原有分散的区域布局进一步趋于分散,未来航空工业的区域整合将变得更为困难。

(三)地方成因

随着2007年国务院批准了大型飞机(含发动机)研制重大科技专项正式立项,一个相关产业的投入将达到2 000亿元的航空工业大蛋糕呼之欲出。波音最新的预测报告更为诱人:未来20年内,中国将需要3 770架新飞机,价值4 000亿美元。预测期内,中国将一直是除美国以外新民用飞机的最大市场。这一巨大的市场让各个地方政府闻风而动,都把航空工业作为促进本省产业升级和拉动GDP的支柱产业。尤其是国际金融危机发生后,更加快了各省发展航空工业这种新兴高科技产业的趋势。

目前这些航空工业园的建设大都是着眼于上项目、上规模,原因在于各个地方都是从自身利益最大化出发,为了尽可能地带动本地经济的发展,才如此积极地兴办航空工业园。由于航空工业技术含量高、产业链长、带动性强,因此各地发展航空工业的热情不难理解。但是由于缺乏全局性的统筹和安排,更没有遵循市场经济内在的规律,如果任由各地互相竞争,各自独立地发展航空产业链,必将导致我国航空区域布局的进一步分散。这将会进一步加大我国航空工业区域布局的调整难度,而且这种路径依赖将产生长期的和难以逆转的深远影响。

(四)外资成因

除了以上成因外,还有一个容易被人们忽视的成因,就是国际航空工业巨头的干扰。由于航空工业大量引进外资是最近几年才有的事情,所以不为人们所关注。这些外资企业现在纷纷进入中国,是希望从高速发展的我国航空工业分一杯羹,并不是希望我国的航空工业真正的强大,更不希望它们的核心技术流入我国。例如空客就不把A320的总装放在我国航空工业实力雄厚的地区(比如负责大型客机总装的上海或是大型运输机总装的西安),而是放在完全没有一点航空基础的天津,其用意自然十分明显。它们除了想获得最有利的投资条件以外,无非是害怕把自己核心技术的外溢,还可打乱我国现有的航空工业分工体系,又增加了一个大型飞机的总装地点。还有全球最大直升机制造商——欧洲直升机公司,选在沈阳建造直升机基地。其实我国生产直升机实力最强的地区是景德镇和哈尔滨,还有作为中航工业直升机公司总部的天津也将是未来重点发展的对象。但上述三个地区都落选了,欧洲直升机公司的用心不可不谓良苦。再例如长沙本来想成为中国最重要的飞机起落架生产基地,但是作为空客、波音、庞巴迪等公司飞机起落架主要供应商的美国古德里奇公司却偏偏没有选择在长沙投资,而是在2008年先在天津滨海新区综合保税区建立古德里奇航空产业园,为空客A320飞机配套生产起落架,然后2009年又在西安阎良和中航工业西飞国际成立生产起落架的合资公司。可以说相对于中航工业飞机起落架有限责任公司把总部设立在长沙的布局,古德里奇公司在天津和西安的布局更为合理,而且也打乱了我国起落架生产的分工体系,可谓“一箭双雕”。

以上只是外资企业在我国区域布局的一个缩影和开始,相信随着时间的推移,进入我国航空工业的外资会越来越多,对我国的影响也会与日俱增,不能不引起我们的重视。当然我国自身布局散乱是主要原因,而且也缺乏对外资的合理引导,否则外资也不会有机可趁。

三、结论

从目前的情况来看,虽然中航工业对全国的区域布局有一定的分工,但是由于我国航空区域布局并不是完全由中航工业一家所能决定,而是由几股力量在相互博弈,所以我国航空工业未来出现类似家电、钢铁、水泥、电解铝等行业重复建设的可能性并不是不存在。短期内由于航空工业正处于迅速发展的阶段,可能问题还不严重,但是从长远来看,本文的担忧绝不是杞人忧天。因为我国粗放型的经济增长的模式还没有根本的改变,各地为了追求GDP的增长而盲目上马项目的内在冲动远未得到制约,航空工业内部的既得利益者不会轻易放弃自己的蛋糕,国际航空巨头更不会坐视我国航空工业崛起而无动于衷。所以对这一问题还需引起重视,最好能在更高层面上对我国航空工业的区域布局进行协调,以进一步整合现有过于分散的航空工业力量。

参考文献:

[1] 束军意.论全球化背景下大型制造业企业集团的区域布局[J].科学管理研究,2005,(2):57-60.

[2] 毛传新.基于集聚经济的区域战略性产业结构布局:理论构想[J].当代财经,2005,(6):85-90.

[3] 叶振宇,孙久文.优化我国制造业区域布局的思考[J].中州学刊,2009,(6):50-53.

猜你喜欢

小猕猴智力画刊(2022年4期)2022-05-23 13:48:18

小猕猴智力画刊(2022年4期)2022-05-05 06:41:22

计测技术(2021年2期)2021-07-22 09:16:52

金属加工(热加工)(2020年12期)2020-02-06 05:59:14

军工文化(2017年12期)2017-07-17 06:08:12

能源(2017年5期)2017-07-06 09:25:57

中国科技信息(2016年15期)2016-11-04 12:47:31

中国卫生(2015年2期)2015-11-12 13:13:48

创业家(2015年1期)2015-02-27 07:52:12

表面工程与再制造(2014年2期)2014-02-27 06:45:34