煤炭供给处于大规模释放前的平静期

2010-01-15 01:06国泰君安证券

山西煤炭 2010年6期

国泰君安证券

煤炭供给处于大规模释放前的平静期

国泰君安证券

供给无近忧,下半年到2011年平稳增长

2010年下半年到2011年期间仍是煤炭供给激增前的平静期,煤炭产能增量主要来自内蒙古、陕西、甘肃、宁夏等地区在建产能的自然投放。发改委2008年以来审批的煤炭项目(不含山西技改),当前在建的煤矿规模约为5亿吨,其中内蒙古在建的项目约有2亿吨,占在建规模的40%。分别计划于2010年、2011年投产的项目约为1.35亿吨、1.27亿吨(不含原计划2009年投产,实际投产时间推迟的产能)。需要说明的是,上述数据仅指产能投放,由于存在 2009年底投产以及计划2009年投产、实际在2010年投产的项目,实际的产量增量可能大于上述估算。

总之,由于十一五规划的大型煤炭项目基本已经投产,2010——2011年煤炭的供给将维持平稳增长、增速呈略微放缓状态。

远有“新疆虎”

1.疆煤大规模开发正在进行

随着内地煤炭资源逐步减少和枯竭,疆煤开发的时机已经逐渐成熟,大型煤炭集团“圈煤运动”尘埃甫定,开发已经热火朝天。

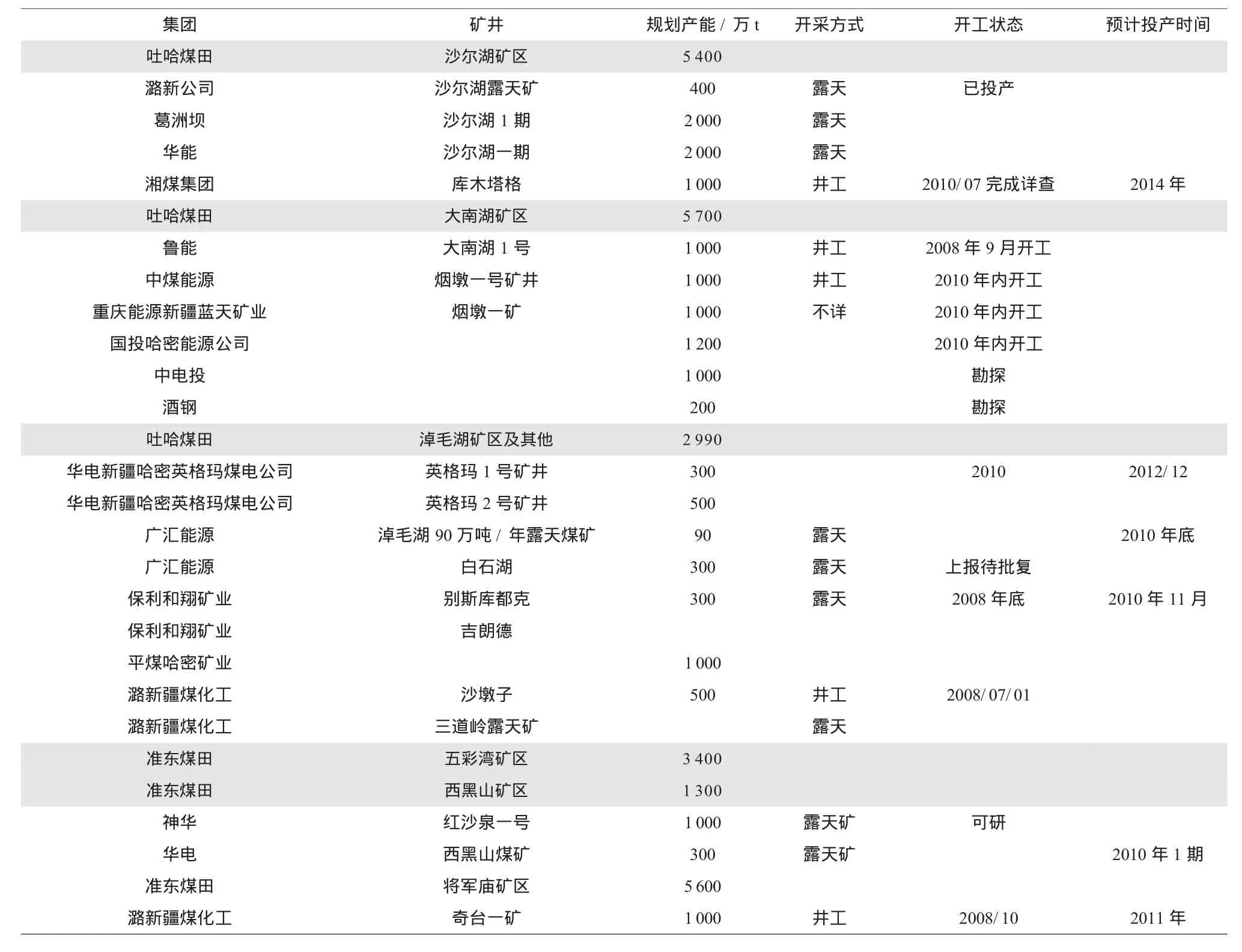

粗略统计了目前哈密、准东等地处于开工或准开工状态的规模在300万t以上的煤矿,产能规划约有2.8亿t,需要说明的是,上述矿井基本上只是大型煤炭集团产能规划的第一期,预计2013年哈密、准东地区等疆煤东输基地的煤炭产能将超过3亿t。(如表1所示)

表1 新疆大型煤炭集团产能规划

数据来源:国泰君安证券研究

表2 铁路贯通后疆煤的价格之旅

2.2013年铁路贯通后疆煤有价格竞争力

在未来疆煤东运的主要基地哈密以及准东地区,目前列入规划一主两翼三条铁路线,其中主线兰新复线已于2009年11月开工,预计2013年投入运行,届时疆煤东运的通道将打通。

哈密及准东地区煤炭埋藏较浅,可以露天开采的矿井较多,主产发热量在6000大卡以上的低硫低硫低磷动力煤;开采成本方面,露天矿为60元/t左右,井工矿100元/t以内。考虑到坑口到集运站运费、各类税费以及部分利润后,以疆煤200元/t的出省省价格作为基数计算,疆煤的价格竞争力依然非常明显。(见表2)

事实上,疆煤无需直接运抵港口冲击下水煤市场,可以经过率先运抵中西部其他产煤省,如甘肃、宁夏、陕西、内蒙古、山西等市场,挤出当地的煤炭供给到沿海。届时,山西煤运南通道(柳林—日照)、内蒙古煤炭新的出海通道(准格尔—曹妃甸)均已建成,运力的瓶颈基本将得到解除。

近有“山西狼”

2009年,山西小煤矿大规模的关停使煤炭价格底部提前在高位实现,煤炭行业提前享受了景气的回升,但也需要在后期付出一点代价。

1.重组整合小煤矿是山西产能最后一次大幅扩张

山西煤炭厅公布的各矿井整合前后产能批复规划,整合后的新矿井能力经机械化改造后将达到6.8亿t,较整合前提升幅度为50%,加上目前未参与整合的5亿t产能,山西整合后全部产能将达12亿t。此外,对比2009年上半年和2009年下半年及目前的山西煤炭产量数据,国泰君安分析师推算山西参与整合的4.6亿t左右的产能中目前在产的约有50%上下,意味这整合完成后实际的产能增量将达到4.5亿t左右。

本轮小煤矿在技改后,多数可采年限可达20年左右,则山西煤炭产能在完成本次产能跃进之后,可维持20年左右的峰值。(见表3)

表3 山西小煤矿整合前后产能变化

2.焦煤整合后新增产能5200万t以上

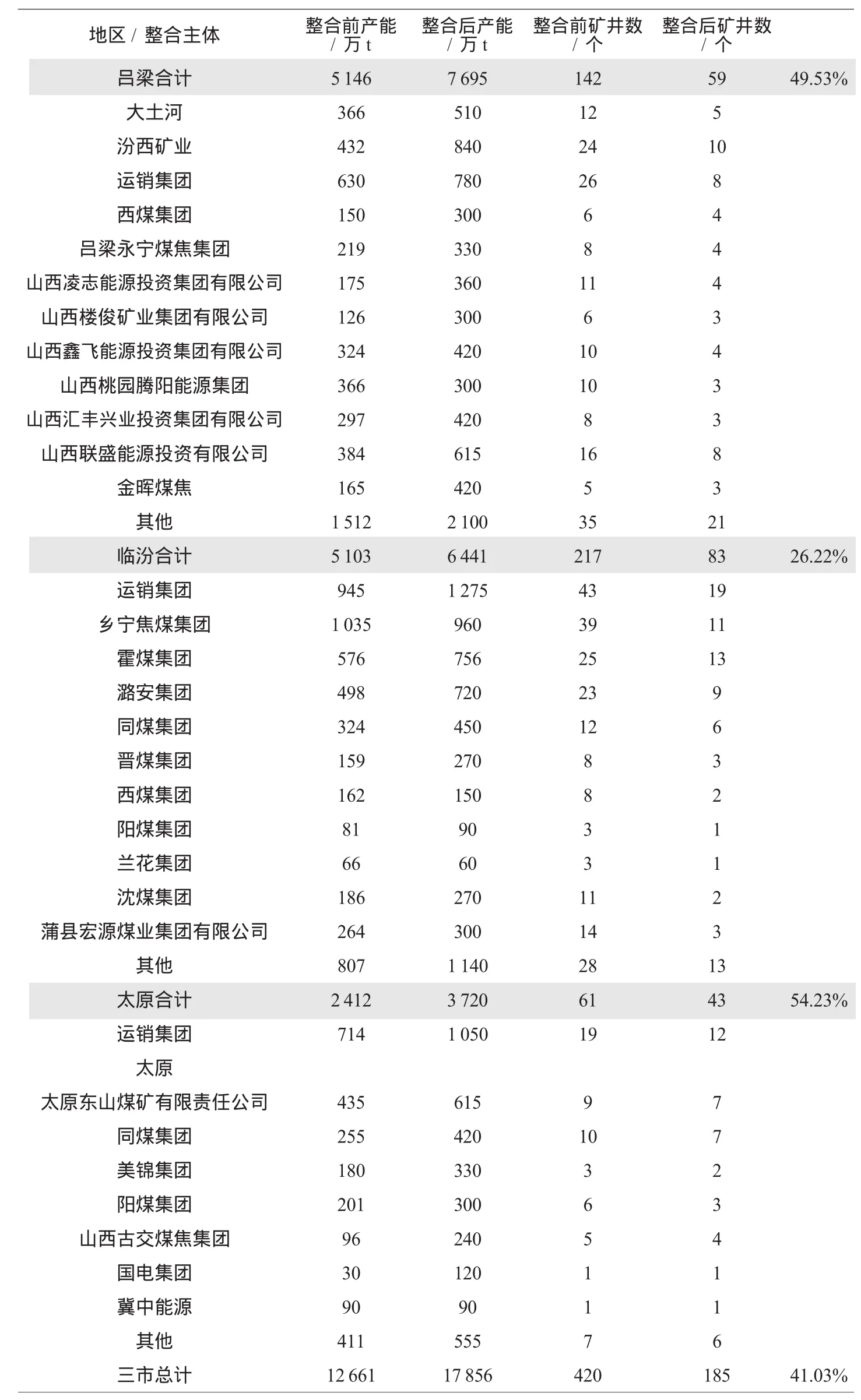

焦煤储量集中,稀缺程度较高,近年以来产量增速一直徘徊在5%上下,但这一模式可能在整合完毕后同样出现一次供给的激增,产能扩张幅度在40%~50%之前。临汾、吕梁地区原有小煤矿规模相对南部晋城、长治地区更小,2007年以来的几次大型矿难后,煤矿停产较多,未来实际的煤炭产量增幅同样可能大于上述静态统计的40—50%。(如表4所示)

表4 吕梁、临汾、太原等焦煤主产区整合前后产能变化

3.技改已经陆续开始,大幅释放时间预计为2011年底

经历了一年半左右的关停、谈判、作价、核准,近期山西已经开始陆续审批技改开工。从第一批获批的煤矿技改时间来看,平均的建设期为20个月,把风产的时间约为2011年底。

投资方向

投资者普遍持有的观点认为即使产能有较大的释放,但会有相关因素产能释放。第一:政府会调控产量,从而控制价格;第二:企业集中度提高,能够自发控制产量及价格。

不少投资者寄希望于政府调控产量、价格。从历史来看,政府一度参与大煤矿的合同定价,在产量不足时亦鼓励其多生产,但很少也无力限制大矿的生产。相反,小煤矿一直是政府调控供需余缺的有力工具,这一点从全国煤炭产量与小煤矿产量的契合程度也可看出。小煤矿大量消失后,政府对产量的控制力不是加强了而是削弱了。

另有投资者寄希望于企业自发的限产。即使山西煤矿整合后,市场依然比较分散,山西7大集团整合的煤炭产能只为总体的35%左右,其余分布在地方及民营企业手中,市场远不能达到只有2到3个大企业的竞争格局,每个煤炭企业仍然是“Price taker”而非“Pricemaker”。

而且,与此前小煤矿供应小钢厂、小电厂,大煤炭集团直供大钢厂、大型电厂的目标市场差异不同,供应全部集中于大煤矿之后,目标市场的原始分割被打破,市场趋同后价格竞争变得更有必要。

在过剩状态下,限产是必须的,但是只是在价格引导下的被动限产而非主动限产。

1672-5050(2010)06-0024-03

猜你喜欢

水泵技术(2022年3期)2022-08-26

黄河之声(2022年6期)2022-08-26

电力勘测设计(2022年1期)2022-02-16

今日农业(2021年21期)2022-01-12

今日农业(2021年7期)2021-07-28

水泵技术(2021年4期)2021-01-22

青年歌声(2020年11期)2020-11-24

中国煤炭(2019年8期)2019-01-17

水利规划与设计(2017年9期)2017-12-20

新疆地质(2016年4期)2016-02-28

- 山西煤炭的其它文章

- 2010年下半年煤炭需求的增减变量

- 近期投资策略分析