1月份国内国际钢材市场价格分析

2010-01-12 10:12中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁业 2010年3期

中国钢铁工业协会财务资产部 冶金价格信息中心

1月份,我国经济开局良好,继续保持了平稳较快增长的态势,国内市场钢材价格呈现持续的小幅上涨走势;国际市场受经济复苏、废钢等原燃材料价格上涨等因素的影响,钢材价格也明显回升。

一、国内市场钢材价格小幅上升

1月末,CSPI国内钢材综合价格指数为109.18点,比上月末上升了2.78点,升幅2.61%。与去年同期相比,上升1.49点,升幅1.38%。

1.长、板材价格均呈上升走势

1月末,CSPI长材价格指数为111.42点,环比上升3.37点,升幅3.12%;CSPI板材价格指数为111.44点,环比上升2.89点,升幅2.66%,升幅比长材低0.48个百分点。与去年同期相比,长材指数下降0.54点,降幅0.48%;板材指数则上升4.94点,升幅4.64%。(见表1)

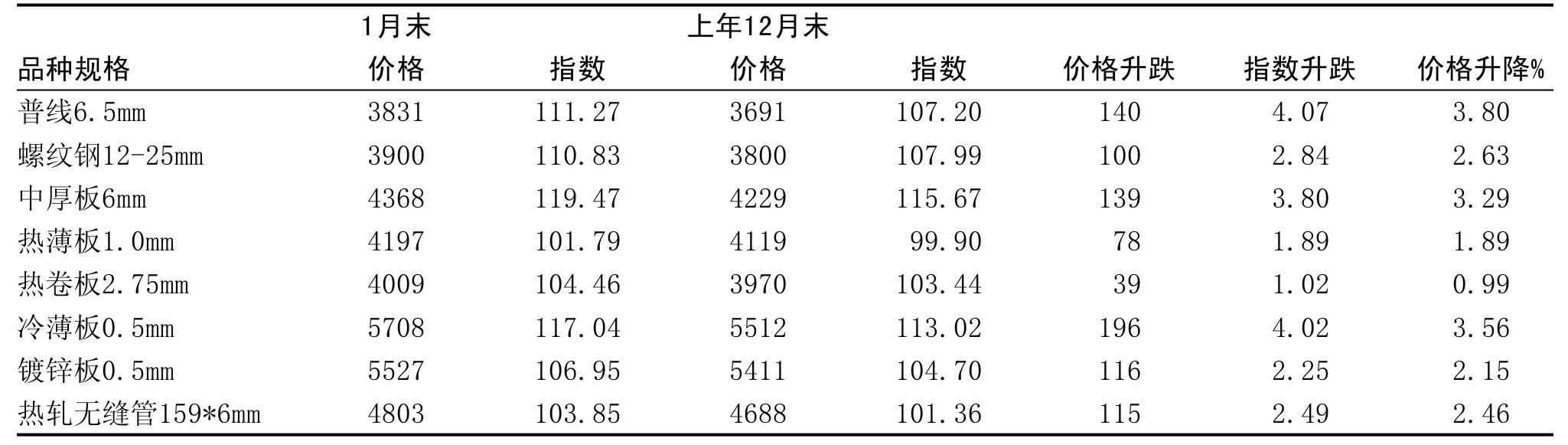

2.主要钢材品种价格均小幅上升

1月份,八个主要钢材品种均呈上升态势。其中:普线价格涨幅最大,环比上升了3.80%;中厚板和冷轧薄板价格升幅也较大,环比升幅分别达到了3.29%和

3.56%;螺纹钢价格环比上升了2.63%;镀锌板及热轧无缝管分别环比上升了2.15%和2.46%;热薄板及热卷板涨幅较小,环比升幅分别为1.89%和0.99%。(见表2)

3.价格走势呈现小幅波动态势

从1月份各周价格指数变化情况看,本月各周钢材价格指数呈小幅波动态势。CSPI钢材综合价格指数在第一、二周小幅上升,在第三、四周则小幅下降。(见表3)

二、国内市场钢材价格变化因素分析

1月份,受国内经济向好趋势不断得到巩固、用钢行业保持增长以及原燃材料价格大幅上涨等因素的影响,市场信心进一步得到加强,国内市场呈现淡季不淡、钢材价格稳中有升的态势。

表3 1月份各周CSPI价格指数变化情况

表1 1月份CSPI国内钢材价格指数变化表

表2 1月份主要钢材品种价格及指数变化情况 元/吨

1.国内经济持续向好,钢铁需求保持增长

在国家保增长一揽子措施的拉动下,国民经济平稳快速增长的势头在1月份得到延续。据统计,1月份全国汽车产销再创历史新高,分别完成161.48万辆和166.42万辆,环比分别增长5%和17%;中国新船交付量492 万载重吨,同比上升40.5%;制造业采购经理指数(PMI)55.8%,是自去年5月份以来的次高点,连续第10个月在50%以上;全社会用电量3531亿千瓦时,环比增长2.7%。其中第二产业用电量2624亿千瓦时,环比增长0.4%;CPI同比上涨1.5%,较上月略有下降;PPI同比上涨4.3%,自去年12月首次转正后,连续第二个月出现正增长。其中原材料、燃料、动力购进价格上涨8.0%;全国70个大中城市房屋销售价格同比上涨9.5%,涨幅比去年12月份扩大1.7个百分点。上述数据表明,我国国民经济回升向好的态势趋于巩固,拉动钢铁需求保持增长。

2.货币供应量保持增长,市场资金环境良好

1月份,货币供应量继续保持增长,市场流动性较为充裕,为钢铁、物流及相关产业的平稳运行提供了有力的资金支持。据央行统计数据,1月末,广义货币供应量(M2)余额环比增加1.89万亿元,增长3.12%;狭义货币供应量(M1)余额环比增加0.96万亿元,增长4.36%;市场货币流通量(M0)余额环比增加0.26万亿元,增长6.81%。1月末,金融机构人民币各项贷款余额41.37万亿元,环比增加1.42万亿元,增长3.55%;当月人民币各项贷款增加1.39万亿元,环比多增1.01万亿元。

3.原燃材料价格及海运费继续上涨,生产成本推动钢价上升

防虫网是一种用20-35目左右细小孔径的纱网,其作用便是阻止害虫进入温室大棚,从而起到预防虫害的目的。通常将防虫网覆盖在温室大棚的通风口上,并在防虫网的两侧覆盖一定的塑料薄膜,如此既能起到预防虫害的效果,又能起到一定的防雨作用。

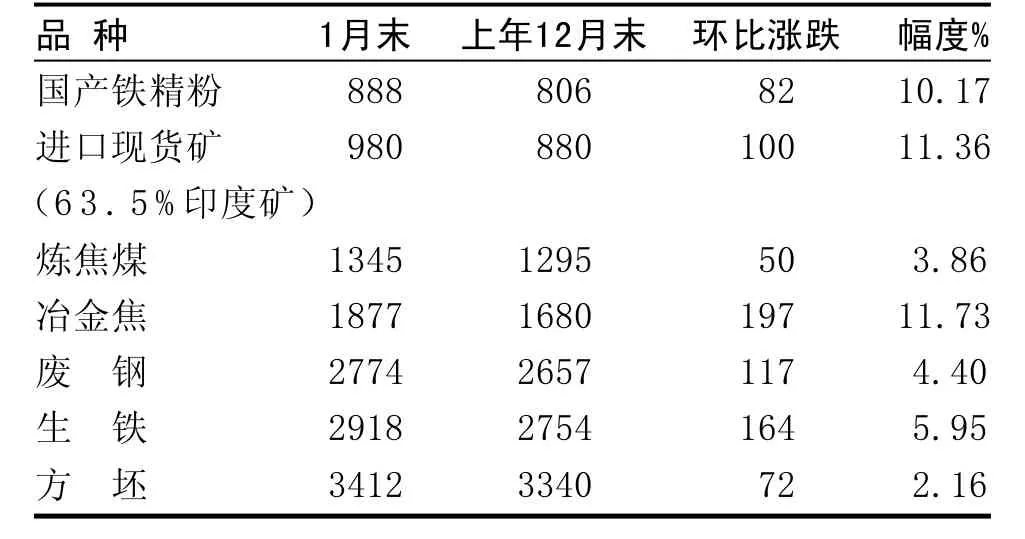

1月份,铁矿石和冶金焦价格上涨幅度较大,国产铁精粉、进口现货矿和冶金焦价格分别环比上升10.17%、11.36%和11.73%;废钢、生铁价格分别上升了4.40%和5.95%;炼焦煤价格上升了3.86%;巴西和西澳至中国的海运费价格小幅上升,环比升幅分别为0.89%和0.18%。原燃材料价格和海运费的持续上升,使钢铁企业制造成本上升,进而推动了钢材价格上涨。(见表4、表5)

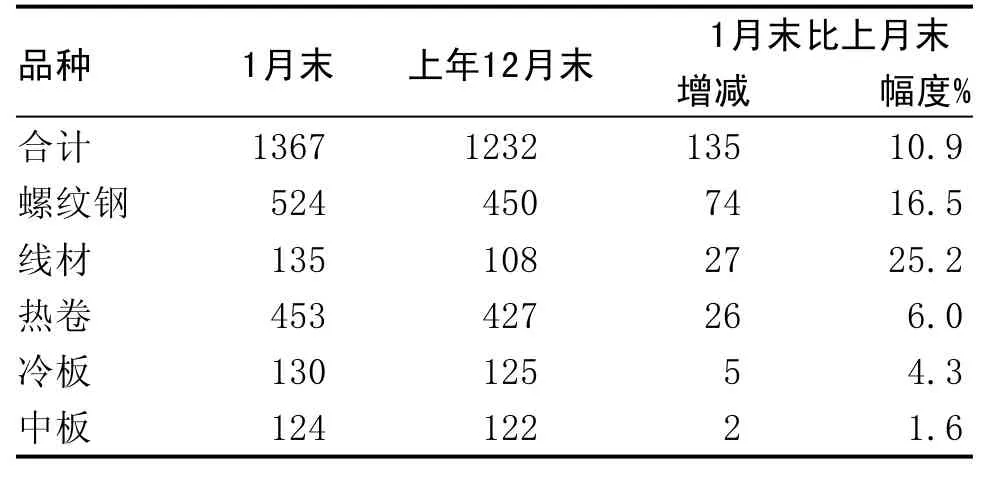

4.流通企业和终端用户增加钢材库存,对后市预期良好

受宏观经济形势持续向好的影响,市场信心得到进一步的加强,流通商和终端用户对后期市场需求形势较为乐观,开始为“春节”后市场需求启动储备资源,致使主要品种钢材社会库存有所上升。截止1月末,全国26个主要钢材市场五种钢材社会库存量合计为1367万吨,环比上升135万吨,升幅10.9%。其中:线材、螺纹钢库存增长最为明显,分别环比上升了16.5%和25.2%;热卷、冷板库存分别上升了6.0%和4.3%;中板库存小幅上升了1.6%。(见表6)

表4 1月末国内钢铁原燃材料市场价格变化情况表 元/吨

表5 1月末海运费价格变化情况表 美元/吨

表6 国内主要钢材市场库存变化情况 万吨

三、国际市场钢材价格明显上涨

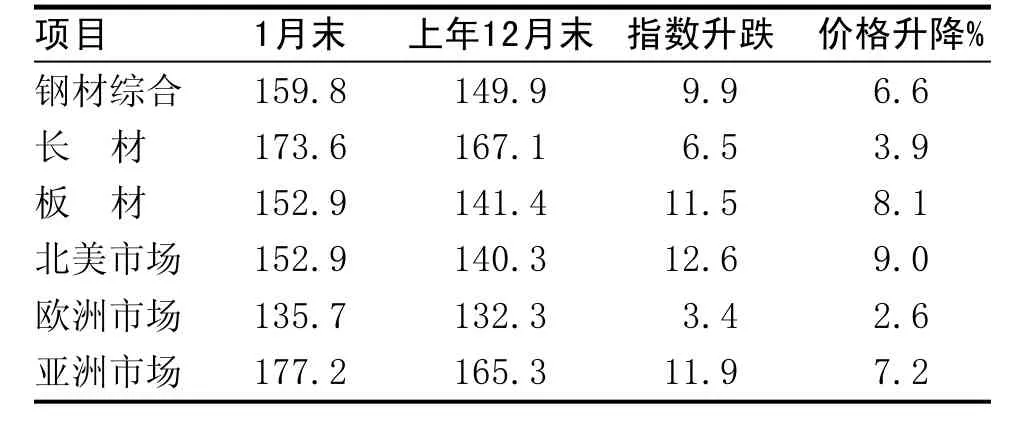

随着美国、欧盟及日、韩等经济体逐步走向复苏,全球钢铁需求也有所增长。受废钢等原燃材料价格上涨的影响,国际市场钢材价格连续第二个月呈上升走势,且升幅较上月明显扩大。1月末,CRU国际钢材综合价格指数升至159.8点,环比上升9.9点,升幅6.6%,较上月扩大了5.9个百分点。

1.长、板材价格继续上升,板材升幅高于长材

1月末,CRU国际长材价格指数为173.6点,环比上升6.5点,升幅3.9%;板材价格指数为152.9点,环比上升11.5点,升幅8.1%,升幅比长材高4.2个百分点。长材、板材价格升幅分别较上月扩大了2.6个百分点和7.7个百分点。(见表7)

2.北美、亚洲市场价格升幅较大,欧洲升幅较小

表7 1月末CRU国际钢材价格指数变化表

表8 1月份美国中西部钢厂钢材出厂价格表 美元/吨

1月份欧洲市场出现的上升趋势主要是受废钢价格上涨的影响。CRU废钢价格指数1月末升至243.4点,比上月末上升了33.4点,升幅达15.9%。为消化原料价格上涨的影响,欧洲钢厂试图上调钢材价格,但由于市场需求仍然疲软,欧洲市场钢材价格指数仅上涨2.6%,涨幅分别比北美和亚洲地区低6.4和4.6个百分点。

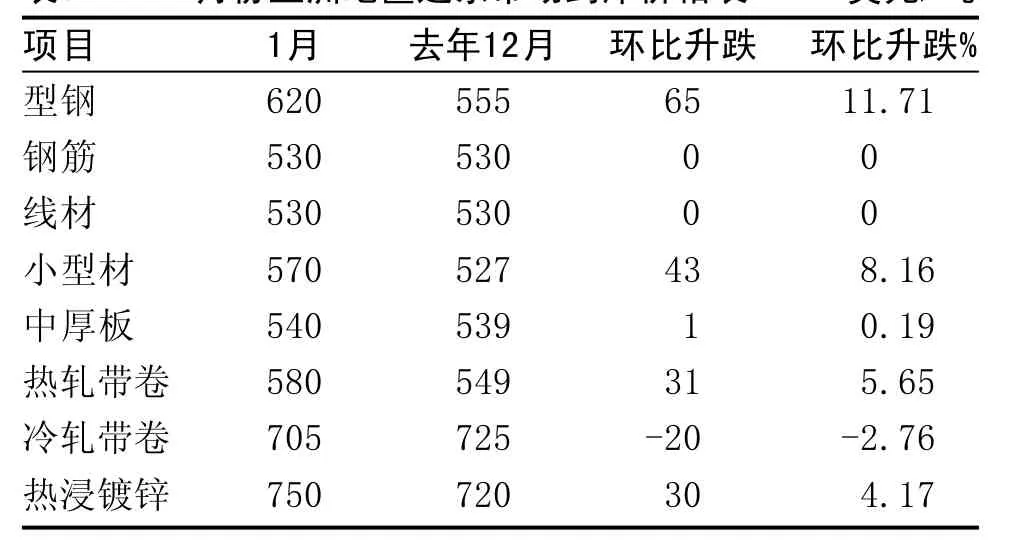

(3)亚洲市场价格继续上升。1月末,亚洲市场钢材价格指数为177.2点,环比上升11.9点,升幅7.2%,比上月升幅提高了4个百分点。1月份,日本PMI指数经季节调整后降至52.5,虽环比下降1.3个百分点,但已连续第7个月保持在50以上;机床订单同比增长189.4%,其中国内订单增长71.7%,国外订单增长299.2%;韩国PMI指数55.63,连续11个月在50以上;印度PMI指数57.7,环比上升1.1个百分点,是自2008年8月以来的最高水平。虽然经济持续向好拉动需求保持增长,但较高的产量和库存对亚洲钢材价格的上升走势形成压力。1月份,远东市场到岸价格除冷轧带卷由升转降、钢筋和线材保持上月价格水平外,其他品种有所上升。其中型钢和小型材价格升幅较大,升幅分别为11.71%和8.16%;热轧带卷、热浸镀锌卷分别上涨5.65%和4.17%;中厚板小幅上升了0.19%。(见表9)

四、后期钢材市场价格走势分析

2010年,国家各项刺激经济增长政策效果将继续显现,国民经济仍将保持平稳较快增长,国内市场钢材需求也将保持适度增长。同时,随着钢材出口进一

(2)欧洲市场钢材价格涨幅较小。1月末,CRU欧洲市场钢材价格指数也由降转升,达到135.7点,环比上升3.4点,升幅2.6%。欧委会公布的数据显示,1月份,欧元区经济信心指数升至95.7,连续第10个月环比上升;制造业采购经理人指数升至52.4,环比上升0.8个百分点,创08年1月以来的最高水平,表明经济正处于扩张趋势。其中德国PMI指数由12月的52.7升至53.7、法国由54.7增至55.4、意大利由50.8升至51.7。虽然欧元区经济已经开始复苏,但受内需步恢复以及钢铁行业结构调整、淘汰落后、兼并重组等工作的逐步开展,国内市场供需矛盾将有所缓解。但受钢铁产量较快增长、社会库存较高以及外需增长存在不确定性等因素的影响,后期市场钢材价格仍将以波动运行为主,并随国际市场价格走势呈现震荡走高趋势。

表9 1月份亚洲地区远东市场到岸价格表 美元/吨

1.固定资产投资增加是拉动钢材需求稳定增长的主要因素

中央经济工作会议强调,2010年是实施“十一五”规划的最后一年,在继续实施积极的财政政策和适度宽松的货币政策基础上,着重推动经济发展方式转变和经济结构调整,积极落实和完善刺激经济增长的一揽子计划,保持投资合理增长。国家信息中心和中国社科院预计,在国际经济环境有所好转和国内现有政策取向基本保持不变的情况下,2010年固定资产投资仍将继续保持高增长态势。固定资产投资持续增长,将扩大市场需求,为钢铁行业发展提供良好的政策支持、市场环境和发展空间。

2.我国转向内需拉动型经济增长模式,国内消费需求将持续增长

在继续实施家电、汽车、摩托车下乡补贴政策的同时,为进一步扩大农村内需,中央又出台了“建材下乡”补贴政策,每年将拉动7000亿元的农村建材需求。加强中小城市和小城镇发展,深化户籍制度改革,加快推进我国城镇化进程,将带来大量的城镇、农村基础设施的建设,进一步增加对钢材的需求。

3.抑制钢铁产能过剩的政策,将有利于淘汰落后、兼并重组和结构调整迈出新步伐

最近,《国务院关于进一步加强淘汰落后产能工作的通知》,工信部制定了《钢铁行业兼并重组指导意见》以及《现有钢铁企业生产经营的规范以及管理办法》等政策,将使钢铁行业在兼并重组、淘汰落后、行业准入等方面的工作进一步取得成效。今年将淘汰落后炼铁能力2110万吨、炼钢能力1690万吨,到2011年末,将淘汰400M3及以下高炉和30吨及以下转炉、电炉等冶炼设施,从而抑制产能过快增长,缓解国内市场供大于求的矛盾。

4.国际市场需求呈增加趋势,有利于钢材出口增长

全球经济回暖,国际市场钢铁需求稳步增长。国际货币基金组织(IMF)预计2010年全球经济将增长3.9%,比2009年增速加快4.7个百分点。其中美国经济增长2.7%、欧元区增长1.0%、日本增长1.7%;俄罗斯增长3.6%、印度增长7.7%、巴西增长4.7%、中国增长10%。经济复苏拉动钢铁贸易增长。1月份,我国净出口钢材154万吨,连续6个月净出口环比增长。外需形势的好转,对我国进一步扩大出口较为有利,也有利于缓解国内市场供大于求的压力。

同时,要高度关注后期市场的不确定因素。主要有:

一是随着全球经济复苏,各产钢国都在快速恢复产能,全球钢铁供应量增加较多。1月份全球66个国家和地区产钢10923.8万吨,同比增长25.9%,我国产钢4869.4万吨,同比增长18.2%,市场供大于求的矛盾依然较为突出。

二是国内钢材库存持续高位,对市场也将产生一定的压力。截止1月末,全国26个城市钢材库存达到1367万吨,环比上升了10.9%,消化库存要有个过程。维护市场竞争秩序,坚持以销定产,实现供需基本平衡,进一步提高经济运行质量和效益是今年钢铁行业的重要任务。

猜你喜欢

中国钢铁业(2022年7期)2022-12-21

初中生世界(2020年9期)2020-12-18

初中生世界·七年级(2020年3期)2020-05-03

中小企业管理与科技·中旬刊(2020年12期)2020-03-02

中国钢铁业(2019年8期)2019-11-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

投资北京(2017年2期)2017-03-15

- 中国钢铁业的其它文章

- 从进出口看钢铁行业的喜与忧

- 2010年1月主要钢铁产品进出口情况