利息税对居民消费的长期稳态效应研究——基于中国经验数据的动态模拟分析

2010-01-05 07:11何辉张清

铜陵学院学报 2010年5期

何辉张清

(安徽财经大学,安徽 蚌埠 233030)

利息税对居民消费的长期稳态效应研究

——基于中国经验数据的动态模拟分析

何辉张清

(安徽财经大学,安徽 蚌埠 233030)

文章把利息税引进拉姆齐模型进行动态分析,得到利息税率调整引起稳态人均消费的变化量。利用中国的经验数据模拟分析,发现利息税对我国人均消费长期稳态效应是:从长期经济稳态的角度来看,人均消费与利息税呈反向变化关系,即降低利息税率会提高我国人均消费水平,反之人均消费减少。

利息税;人均消费;稳态效应;动态模拟

为拉动内需,刺激消费,我国于1999年开征利息税,税率为20%。随后利息税率经历了两次调整。2007年,为缓解经济过热,通过抑制消费来缓解物价上涨,将利息税率由20%调整为5%。2008年10月,受由美国次贷危机引起的全球性金融危机爆发后,为刺激消费,抑制经济低迷态势,我国出台了暂免利息税的政策。可见,利息税是我国调节居民消费的重要政策工具。若从经济稳态的角度来看,利息税率的调整对人均消费有何影响呢?本文将在理论分析的基础上,利用经验数据模拟分析调整利息税率对我国稳态人均消费的影响。

一、理论模型

(一)利息税与稳态消费的一般均衡

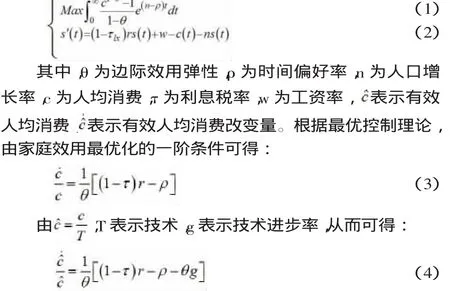

1.家庭部门。家庭部门在消费约束条件下追求无限时间内的消费效用最大化。假设家庭效用函数为常相对风险规避效用函数(CRRA),从而可建立家庭目标函数为:

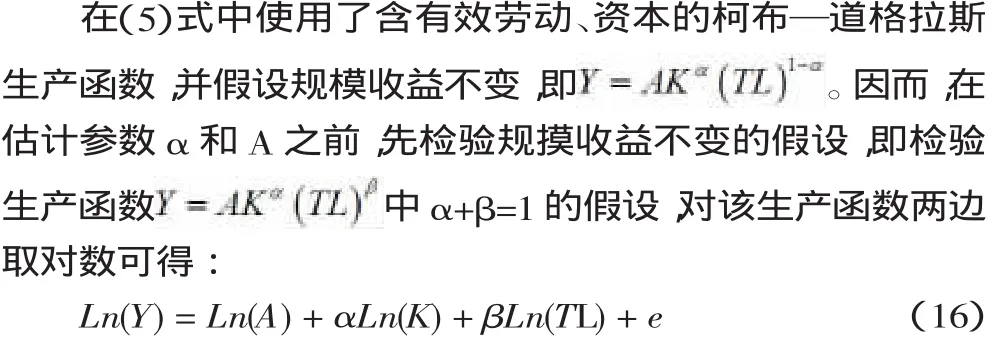

2.企业部门。企业利用所拥有的规模,充分利用资本、技术条件下的劳动力,使其利润达到最大化。假设企业是含有效劳动和资本的柯布—道格拉斯生产函数,且规模收益不

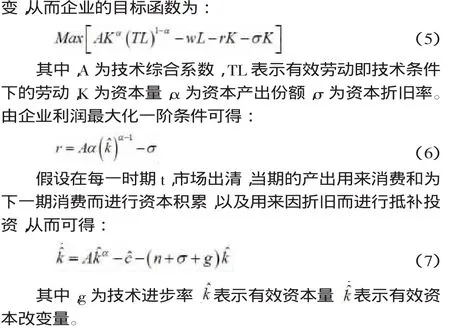

3.一般均衡解。根据新古典增长模型的理论,从长期来看,如果人均实际产出与人均资本量的增长率是按一定的比率增长,且两者的速度大致相同时,则称该经济处于稳定状态,即如果两者都以不变的比率增长或均为0增长时,经济就处于稳定状态。本文中的稳态人均消费假定经济运行变量增长为0时的人均消费,这不影响我们研究的结果。由(4)、(6)、(7)式联合可得稳态下的有效资本量和人均消费,即(8)、(9)式:

(二)利息税对居民消费的长期稳态效应

从长期来看,调整利息税率使得人均消费从原稳态水平到达新的稳态水平,并重新处于均衡状态。由(9)式可知:(1)

二、参数估计的实证分析

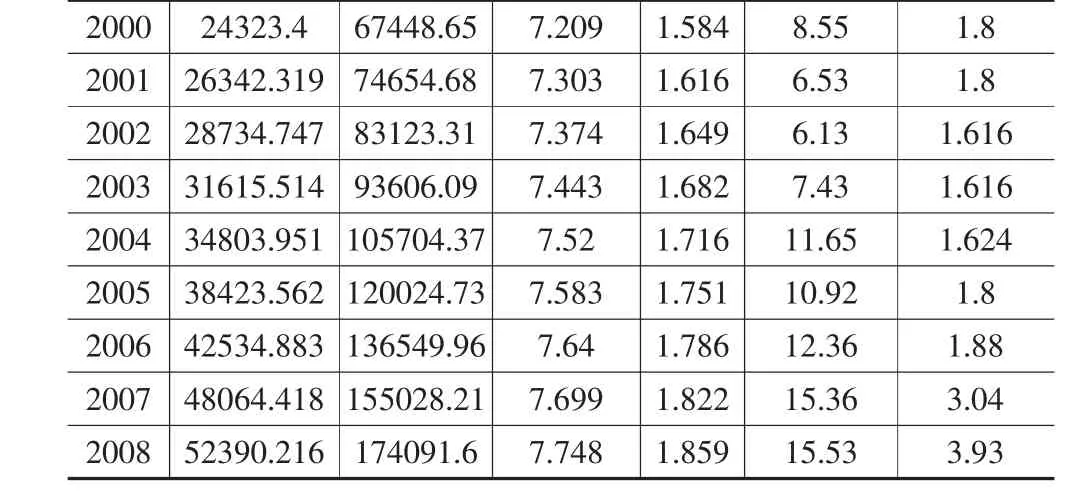

利用经验数据,通过(3)式和含有效劳动和资本的柯布—道格拉斯生产函数估计出消费的边际效用弹性θ、资本产出份额α以及综合技术水平A。首先对估计参数所使用的数据及变量进行说明。估计消费边际弹性所涉及的变量有人均消费增长率、利息税率以及利率。为了能够反映出我国实际利率水平,本文中的利率取的是一个年度内加权平均利率。①估计资本产出份额α以及综合技术水平A所涉及变量有产出Y、资本K、技术条件下的劳动力。为了消除价格因素的影响,我们采用实际GDP作为产出Y。资本K数据,我们采用张军[1][2](2003、2004)的测算方法进行测算。在测算资本以及模拟分析时需要确定折旧率,采用王小鲁和樊纲以及郭庆旺和贾俊雪[3](2005)的做法,选择折旧率为5%。选择就业人数作为劳动力的变量。技术变量的测算关键是要确定技术进步率,根据颜鹏飞、王兵[4](2004)在技术效率、技术进步与经济增长的实证分析中计算出1978-2001年我国技术效率平均指数1.012,以及考虑近几年我国技术快速发展,为更有效的估计我国近两年利息税率调整对稳态消费的影响,我们确定技术进步率g为0.02。把1977年作为技术进步的基期标准化为1,利用T=T(0)egt,测算出技术变量T。在选择统计数据样本时,考虑到估计出的参数在本文所研究对象的研究期内更具有合理性和可靠性。本文采用1990-2008年作为样本期,具体数据参见表1:

表1 参数估计变量的数据表

注:数据由《中国统计年鉴2008》、《中国国内生产总值核算历史资料1952-2004》以及《中经网统计数据库》整理而得

(一)消费边际效用弹性θ的估计

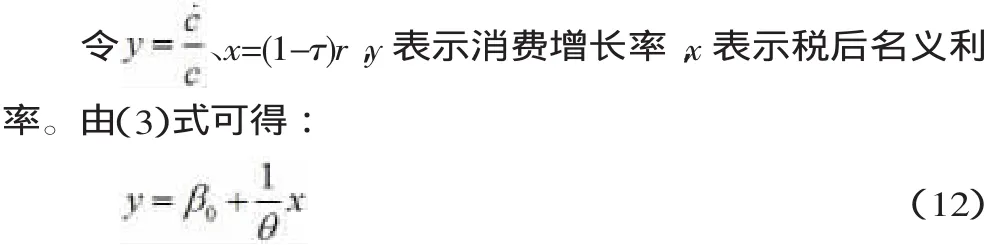

利用经验数据,由(12)式可估计出θ值。由于y、x是时间序列数据,因而在考察变量间长期趋势关系时必须对数据进行平稳性检验和协整检验。

1.平稳性检验

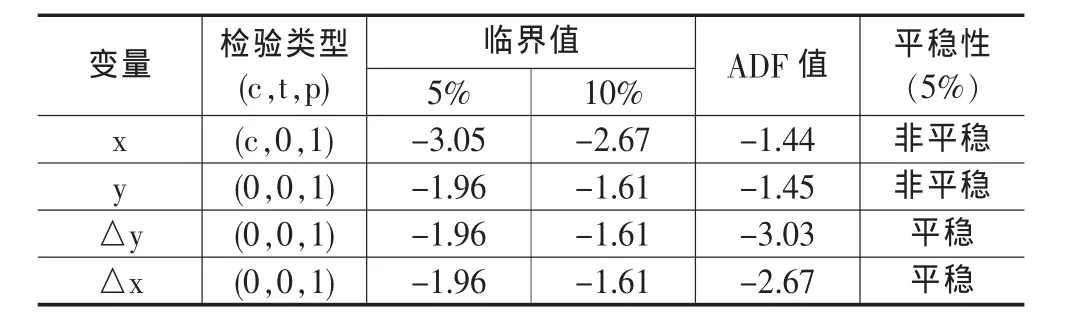

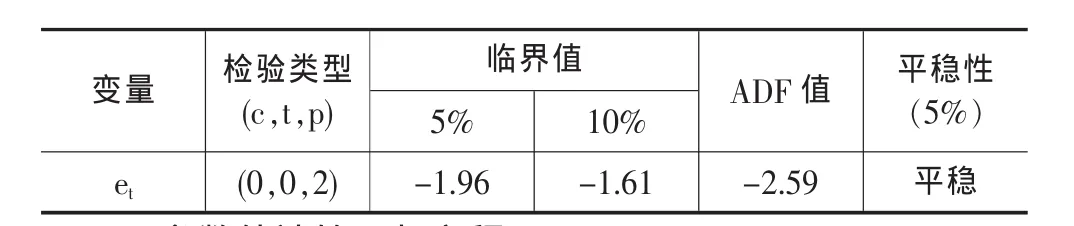

采用ADF单位根检验方法对表1中代表变量x、y数据以及x、y的一阶差分变量进行平稳性检验,具体结果见表2。从表2中可知x为1阶单整时间序列。

表2 人均消费增长率、税后利率平稳性检验结果

注:检验类型(c,t,p)中,c 表示常数项,t表示趋势项(t为0表示没有趋势项),p为滞后阶数(下同)

2.协整性检验

x为1阶单整时间序列,y为1阶单整序列,二者之间可能存在1阶协整关系。利用E-G两步法对二者进行协整性检验。根据(12)式对被解释变量y与解释变量x进行线性回归,得到回归方程如下:

第二步,对(13)式回归方程的参差序列进行平稳性检验。运用ADF单位根检验法,其检验结果见表3。

表3 (13)式回归方程残差平稳性检验结果

3.参数估计的回归方程

从协整性检验中可看出,x、y之间存在长期均衡关系。对(13)式进行自相关性检验,发现(13)式存在自相关性,利用科克兰-奥克特法消除自相关后得到回归方程如下:

4.消费的边际效用弹性θ的估计值

由(12)、(14)式可得消费的边际效用弹性θ的估计值如下:

顾六宝、肖红叶[5](2004)利用两种统计估算方法,估计出1996—2002年的θ值为0~3.039之间,本文所估计的θ值在这一范围之内。

(二)资本产出份额α和综合技术水平A的估计

其中,e 为残差。对时间序列 Ln(Y)、Ln(K)、Ln(TL)进行平稳性检验、协整性检验,检验结果如下表4:

表4 (16)式中变量的平稳性以及协整性检验结果

从表 4 中可知,Ln(Y)、Ln(K)、Ln(TL)之间存在长期趋势关系。利用OLS估计以及Wald方法检验规模收益不变的假设。检验结果如下表5:

表5 规模收益不变假设的检验结果

利用(17)式,进行参数估计,由于Z和W均为时间序列数据,因此首先进行平稳性和协整性检验。

1.变量Ln(W)、Ln(Z)的平稳性检验

采用ADF单位根检验方法对的变量Ln(Z)、Ln(W)数据以及一阶差分变量进行平稳性检验,具体结果见表6。从表6中可知Ln(W)为1阶单整时间序列。

表6 变量W、Z的平稳性检验结果

2.变量Ln(W)、Ln(Z)的协整检验

利用E-G两步法对变量间进行协整性检验。第一步,借助Eviews5.1软件,利用最小二乘法(OLS),根据(17)式对被解释变量Z与解释变量W进行线性回归,回归方程如下:

第二步,对(18)式回归方程的参差序列进行平稳性检验。运用ADF单位根检验法,其检验检验结果见表7。

表7 (18)式回归方程残差的平稳性检验结果

3.参数估计的回归方程

从协整性检验中可看出,x、y之间存在长期均衡关系。对(18)式进行自相关性检验,发现(18)式存在自相关性,利用科克兰-奥克特法消除自相关后得到回归方程如下:

4.资本产出份额α以及综合技术水平A的估计值

由(17)式和(19)式可得资本产出份额α以及综合技术水平A的估计值如下:

这与郭庆旺、贾俊雪(2005)利用我国1979—2004年的数据测算α值为0.692基本一致。

三、动态模拟分析

(一)经验数据选择

由(9)式可知,影响稳态人均消费水平的参数主要有:消费的边际效用弹性θ、资本产出份额α、时间偏好率ρ、技术进步率g、人口增长率n、资本折旧率σ、综合技术水平A。由(15)、(20)式可得消费的边际效用弹性θ为0.73,资本产出份额α为0.7,综合技术水平A。技术进步率g和资本折旧率σ在参数估计实证分析中已说明,分别取值为0.02和0.05。根据我国1999-2007年的人口增长率介于0.0052~0.0069之间②,人口增长率取值为0.006。

时间偏好率ρ。Barro在其著作《经济增长》的“消费者最优的增长模型”一章中认为ρ有一个基准值0.02。贺菊煌[6](2004)在“寿命不确定下的消费决策”的研究中使用ρ为0.015。王东海和袁芳英[7](2008)、顾六宝和肖红叶[8](2007)研究最优消费增长率时,认为ρ应取值为0.02。利用上述经验数据本文ρ取值为0.02。

(二)动态模拟分析

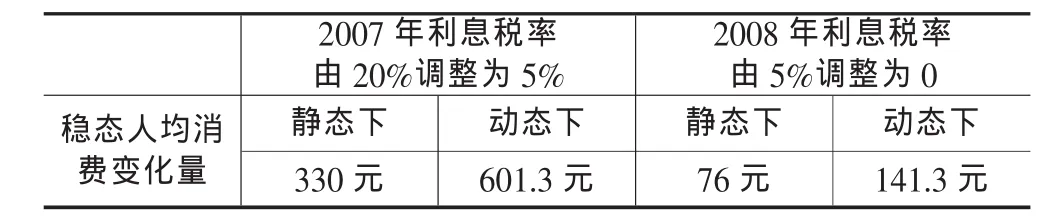

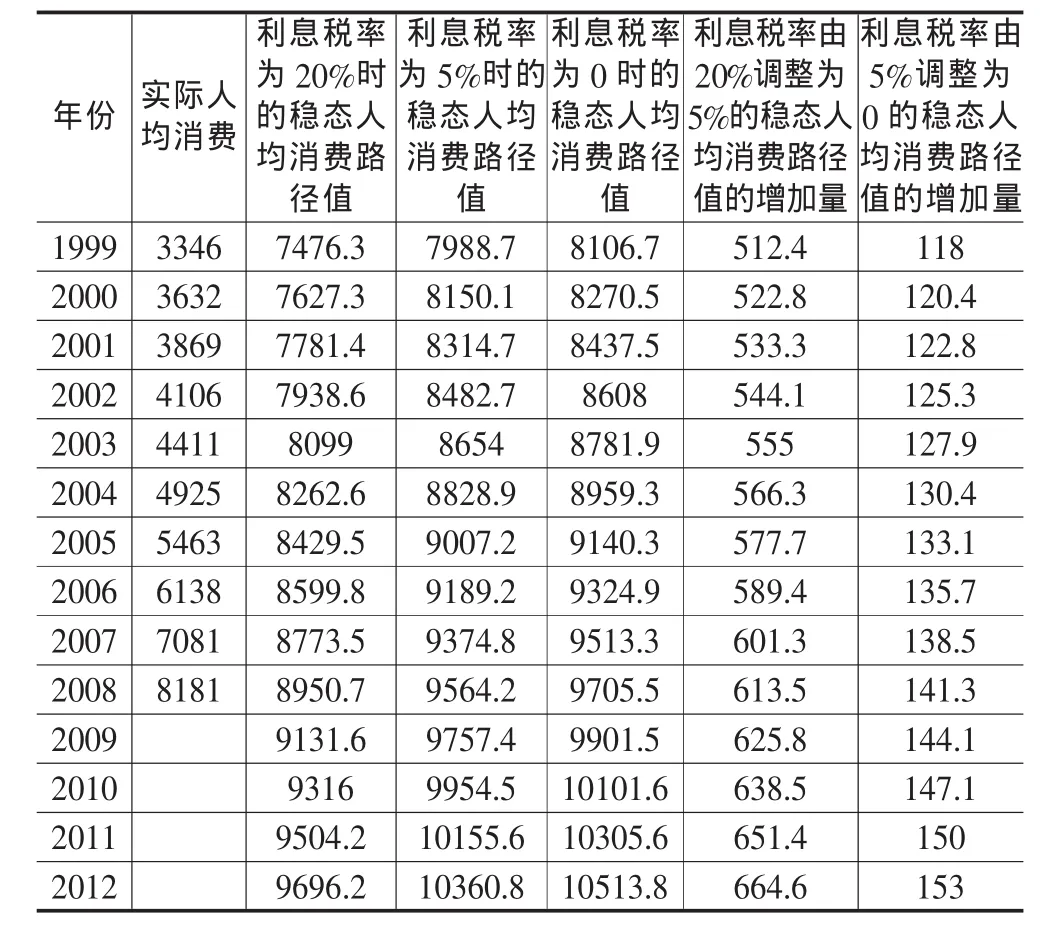

我国于1999年开征利息税,利息税率为20%。随后利息税率经历两次调整,2007年利息税率由20%调整为5%,2008年利息税率由5%调整为0。为更好的反映出利息税率调整对稳态人均消费的影响,主要从动态角度模拟出利息税率分别在20%、5%以及0时的稳态人均消费路径和稳态人均消费的变化量。从静态的角度模拟出利息税率调整引起稳态人均消费的变化量。把经验数据代入(9)式,可得在动态下利息税率为20%、5%、0时的稳态人均消费分别为7476.3元、9374.8元、9705.5元;静态下的稳态人均消费分别为4815元、5145元、5221元;对应的实际居民消费水平分别为为3346元、7081元、8181元。调整利息税率引起稳态人均消费变化量见下表8。

表8 利息税率调整引起稳态人均消费变化量

由前面理论分析可知,利息税率变化的长期效应使得稳态人均消费水平改变。利用经验数据可动态模拟出不同利息税率下稳态人均消费的路径值以及利息税率调整后稳态人均消费路径值的改变量,参见表9。从表9可以看出,利息税率由20%调整为5%,长期内使得有效稳态人均消费增加601.3元;利息税率由5%调整为0,长期内使得有效稳态人均消费增加141.3元。从表9中,可以清晰地看出我国降低利息税率,长期内将使得稳态人均消费增加。

表9 不同利息税率下的稳态人均消费路径值的动态模拟计算表 单位(元)

四、结论与启示

(一)结论

我们认为造成这一结果的主要原因在于:

1.居民预期收入不稳定。由于居民收入具有不稳定性,使得居民对消费的时间偏好率较大,从而利息税率的调整对我国稳态人均消费产生的收入效应大于替代效应:提高利息税率,人均消费减少;降低利息税率,人均消费水平提高。我国处于经济转轨时期,居民的收入预期具有不稳定性,即便有钱宁愿存在银行也不敢过多的消费,因此利息税对消费的收入效应占优。

2.居民边际效用替代弹性较大。居民储蓄存款利息收入因利息税率提高(降低)而减少(增加),在收入效应占优情况下,使得居民消费减少,由于居民边际效用弹性较大,提高(降低)利息税率使得居民消费的效用大大降低(提高),从而居民不愿增加(减少)消费。

3.我国社会保障制度不健全。我国社会保障制度不健全,尤其农村社会保障制度的不健全,使得居民对未来养老担忧,居民收入中很大一部分留存以后养老,降低利息税率使得居民存款利息所得增加,进而会提高居民稳态消费水平。

4.我国企业技术进步率较低。尽管改革开放后,我国在促进技术进步方面采取了一系列的政策,但由于我国的技术发展水平起点低,阻碍了经济发展,因此利息税拉动内需的能力减弱。

(二)启示

从稳态人均消费的角度来看,我国1999年开征利息税使得稳态人均消费降低,并未起到拉动内需作用。2007年因经济过热而降低利息税率,但此次利息税率的降低反而使得人均消费增加,未能起到抑制消费预期的效果。2008年10月爆发金融危机后,我国经济开始出现疲软态势,拉动内需成为当务之急。从模拟结果来看,利息税率由5%降至为0,稳态人均消费增加141.3元。2008年降低利息税率有效地起到了拉动内需,刺激稳态经济增长的作用。总的来看,降低利息税具有拉动内需、刺激居民消费的作用,而提高利息税对居民消费具有抑制作用。因此,在运用利息税作为调节居民消费时,应充分考虑其所产生的实际效应。在我国的经济环境背景下,拉动内需、刺激消费应采取降低利息税的政策;相反,若抑制经济过热,易采取调高利息税率的政策。

注:

①利率的计算按加权平均求得的,把一年作为360天,一个月30天来算,根据一个年度内利率调整实际发生的天数进行加权平均。

②根据《2007年中国统计年鉴》计算而得。

[1]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,(7):35-43.

[2]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004,(7):35-44.

[3]郭庆旺,贾俊雪.中国全要素生产率的估算:1979—2004[J].经济研究,2005,(6):51-60.

[4]颜鹏飞,王兵.技术效率、技术进步与生产率增长:基于DEA的实证分析[J].经济研究,2004,(12):55-65.

[5]顾六宝,肖红叶.中国消费跨期替代弹性的两种统计估算[J].统计研究,2004,(9):8-11.

[6]贺菊煌.寿命不确定下的消费决策[J].数量经济技术经济研究,2004,(12):34-36.

[7]王东海,袁芳英.最优人均消费增长率研究——兼论人口老龄化对最优人均消费增长率的影响[J].消费经济,2008,(5):12-14.

[8]顾六宝,肖红叶.中国经济增长路径中的稳定状态推移的政策模拟——基于拉姆齐模型的实证研究[J].统计研究,2007,(4):41-48.

F126.1;F810.42

A

1672-0547(2010)05-0019-04

2010-09-07

何 辉(1978-),男,安徽阜阳人,经济学博士,安徽财经大学财政与公共管理学院讲师,研究方向:税收理论与制度;

张 清(1981-),女,湖南益阳人,安徽财经大学商学院助教,管理学硕士。

国家社会科学基金项目《金融市场税收政策效应评估与税制优化研究》(编号:07XJY033)阶段性研究成果;安徽省优秀青年人才基金项目《金融市场税收政策的收入再分配效应研究——基于城镇居民调查数据的实证分析》阶段性研究成果;安徽财经大学青年教师科研项目《金融市场税收政策的收入分配效应及税制优化研究》(编号:ACKYQ1012)阶段性研究成果。

猜你喜欢

数学物理学报(2021年3期)2021-07-19

汉语世界(The World of Chinese)(2021年2期)2021-04-22

工程与建设(2019年5期)2020-01-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

厦门理工学院学报(2016年1期)2016-12-01

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14