以期货市场为突破口建立上海国际金融中心

2009-12-24 10:49章茜

中国市场 2009年35期

章 茜

[摘 要]本文对伦敦、纽约和芝加哥国际金融中心的衍生品市场交易量和交易额以及上海期货市场在国内外的发展优势进行了分析,可以知道在建设上海国际金融中心的过程中,应该、也有能力以期货市场为突破口。然而目前与发达的期货市场相比,我国期货的交易品种极其不足,尤其是金融期货至今仍未推出。针对这一不足,上海应该注重产品创新以及制度创新。

[关键词]国际金融中心;期货市场;创新

[中图分类号]F830 [文献标识码]A [文章编号]1005-6432(2009)35-0052-04

2009年4月发布的《国务院关于推进上海加快发展现代服务业和先进制造业建设国际金融中心和国际航运中心的意见》明确提出到2020年将上海基本建成与我国经济实力以及人民币国际地位相适应的国际金融中心。金融中心的活力在于金融创新,从某种意义上说,国际金融中心的形成和发展就是金融创新的结果。随着 “金融工程”的形成,以期货市场为代表的衍生产品市场作为金融工程所需的原材料,同时又是金融工程本身的产品,成为当前金融创新的最主要的因素,自然也就成为推动国际金融中心成长的重要动力。

1 从伦敦、纽约、芝加哥国际金融中心看衍生品市场的重要性

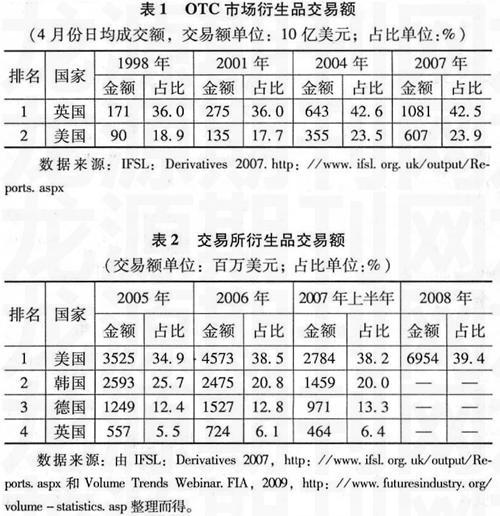

根据伦敦金融城2009年3月发布的全球金融中心指数(GFCI)和位于美国的万事达国际组织于2007年6月公布的一项全球城市金融状况调查,伦敦和纽约均分别位于第一和第二,芝加哥也位于十大金融中心之列。从表1和表2可以看到,无论是在场外衍生品市场或场内衍生品市场上,英国、美国都位于世界的前列。

英国的场外衍生品交易额最近几年一直占国际场外衍生品交易量的40%以上(见表1),伦敦拥有国际上最发达的OTC衍生品市场,几乎是位于第二位的美国的两倍。在场内衍生品市场上,英国的表现虽然不及美国,但是近年来也一直位于全球第四,其占比也有上升的趋势(见表2)。

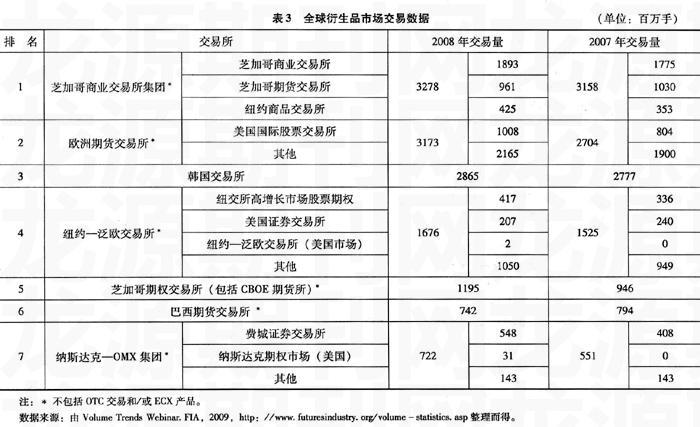

美国在场内衍生品市场上遥遥领先,其交易所衍生品交易额近些年来占比近40%(见表2)。近年来,交易量排名前七位的交易所中,位于第一的芝加哥商业交易所集团和第五的芝加哥期权交易所都在美国,另外,欧洲期货交易所、纽约-泛欧交易所和纳斯达克-OMX集团都在美国市场有着不菲的交易量(见表3)。在场外衍生品市场上,美国仅次于英国,位于全球第二,近几年的交易量占全球的20%以上(见表1)。

在过去的几个世纪中,伦敦和纽约交替登上国际金融中心王者之位。而根据伦敦金融城发布的五次全球金融中心指数(GFCI)和万事达国际组织公布的全球城市金融状况调查,伦敦都超越了纽约雄踞榜首。英国的其场外交易市场主要集中在伦敦,而美国虽然在场内衍生品市场上比英国更有优势,但从表3可以看出,其发达交易所多在芝加哥,而不是纽约。伦敦超越纽约成为国际金融中心的霸主,其衍生品市场近年来的快速发展起了重要的作用。

从表1、表2还可以看到,英、美两国在场外和场内交易市场上的交易量都是逐年快速增加的。据统计,在全球范围内,金融衍生品交易规模已从1976年不足金融交易规模的1%,上升至目前的80%以上。国际掉期业务及衍生投资工具协会估计,截至2008年12月31日,全球衍生产品名义价值为531.2万亿美元。可以预见,在今后相当长的时期内,衍生品市场将在国际金融中心的发展中扮演越来越重要的角色。

2 上海衍生品市场的发展优势

2.1 在国内的优势

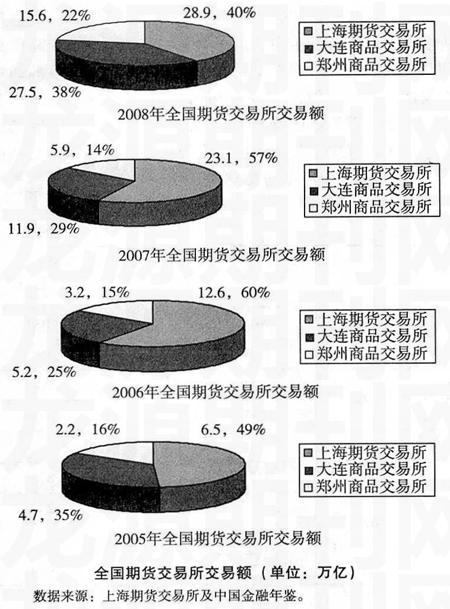

上海的衍生品市场的主力军是其期货市场。与北京、深圳相比,上海最独特的优势就在于期货市场。上海期货市场一直是全国期货业的“核心地带”,上海期货交易所成交额多年保持全国三大市场之首(见下图),每天早上9点的期货铜开盘价是全国现货铜定价的依据。来自上期所得最新资料显示,目前,企业等机构投资者积极主动参与到期货市场的意识开始上升,中国铝业、中油燃料油公司、云南农垦、青铜峡铝业等诸多大型国有企业逐渐成为市场的积极参与者。

2.2 在国际上的优势

在国际上,上海期货市场的地位也明显上升,对国际市场上相关商品价格的影响力越来越大。作为全球24小时时区交易的重要链条部分,上海价格和上海库存也得到国际行业的广泛承认。在2009年陆家嘴论坛上,上海期货交易所总经理杨迈军表示,上海期货交易所的能力现在已经居于世界先进水平。从表4可以看出,基础金属衍生品交易中,上海期货交易所已成为仅次于伦敦的全球第二大铜定价中心,其铜的交易量仅次于伦敦金属交易所,2004年交易量一度超过伦敦金属交易所;锌自2007年3月上市以来交易活跃,位列全球第一,被国际组织评为2007年度全球最受关注的期货品种;铝的交易量也仅次于伦敦金属交易所,增长势头迅猛。另外,燃料油期货交易活跃,价格与国际能源市场保持关联互动;2008年天然胶成交9.3万亿元,位列全球第一。

2.3 中国金融期货交易所的成立

随着我国金融开放和金融深化程度的不断提高,股票市场、债券市场的风险日益显现与集中,迫切需要股票指数期货、利率期货、外汇期货等金融期货分散经济改革过程中出现的金融风险。在这种市场背景下,中国金融期货交易所于2006年在上海成立,标志着我国期货市场进入一个新的发展阶段。长远来看,推出金融衍生品将达到不仅有利于投资者规避风险,也有利于在全球市场中获取金融产品定价权,建立上海的国际金融中心地位。

3 建立上海国际金融中心:以期货市场为突破口

场外金融衍生品交易市场是一种为市场经济高效运转提供的制度安排,伦敦的卓越表现主要得益于其遥遥领先的场外衍生品市场。但是,场外衍生品交易一般根据使用者的不同需求设计出不同内容的产品,这使得产品结构复杂多样、流动性不高,导致产品较难正确估值,对其的监管也很难奏效。而交易所场内市场信息透明性高、流动性强,产品容易进行正确估值,而且通常具有严格的风险管理措施和中央结算机制,可以较好地防范交易对手违约风险和系统性风险。在美国次贷引起的金融危机中,也可以发现场外产品频频出现流动性困境,而场内衍生品却有效发挥了风险管理能力,在危机中发挥了很多正面作用。所以,在把上海建设成为国际金融中心的过程中,我们虽然也要积极发展场外衍生品市场,但应当优先发展以期货市场为代表的场内衍生品市场。

衍生产品的交易一方面满足了一对一交易个性化的需要,但由于产品设计缺乏、交易对手风险状况和风险控制缺乏监管等特点,使得监管很难奏效。

上海现在拥有良好的发展期货市场的实力和环境。正如第二部分所讲的,上海期货市场在国内具有绝对优势,在国际上的地位也不断提高,具有良好的发展前景。上海社会科学院世界经济所国际金融室主任徐明棋表示,期货市场已成为现阶段上海国际金融中心建设的生力军。而且,中国期货市场运行环境得到进一步改善,管理层出台的一系列指导期货市场发展的纲领性文件,为期货市场的稳步发展提供了坚实的理论基础和政策支持。如国务院2004年发布的《关于推进资本市场改革开放和稳定发展的若干意见》,充分肯定了期货市场是中国资本市场发展不可或缺的重要组成部分;2007年通过的《期货交易管理条例》为金融期货的推出扫清了法律障碍,为贯彻落实“积极稳妥地发展商品期货和金融期货”铺平了道路。

鉴于上海的实际情况,我们应该、也有能力以期货市场的发展作为突破口来建设上海国际金融中心。期货市场的两个基本功能是转移风险和价格发现,可以成就风险管理和中心定价中心,这是国际金融中心不可或缺的重要组成部分。首先,缺乏风险转移的市场体系是不完善的金融市场体系。要吸引国际金融机构和机构投资者,上海不仅要提供融资和投资的市场和机会,而且要让他们能够在金融衍生品市场上进行风险管理工具的交易,以满足风险管理的要求。此次的金融危机也凸显了期货市场对冲风险的重要性。其次,在现代社会,拥有国际定价权是现代国际金融中心的主要标志。如果说传统国际金融中心主要是资金的中心,而现代国际金融中心则是定价的中心。综观目前全球几大金融中心,都离不开一个发达的期货市场。如纽约商品交易所,目前已成为全球的石油和黄金的定价中心,伦敦金属交易所的有色金属类期货,尤其是铜,其价格是全球市场风向标。期货市场在现代国际金融中心的成长中的地位毋庸置疑。

4 上海期货市场应加强产品创新

4.1 交易品种不足

虽然上海期货市场不断发展,在国际中的地位也越来越高,它与现代期货市场发展的要求还有相当的距离,首当其冲的就是交易品种不足。期货品种是期货市场赖以生存和发展的基本资源,期货市场的规避风险和价格发现的功能作用是依托于期货交易品种展开的,期货市场的新产品开发不足会导致期货市场变成“少米之炊”。

上海期货交易所的交易品种只有铜、铝、锌、螺纹钢、线材、天然橡胶、燃料油、黄金八种,加上大连商品交易所的玉米、黄大豆、豆粕、豆油、棕榈油、聚乙烯,以及郑州商品交易所的小麦、棉花、白砂糖、绿豆、PTA、菜子油和早籼稻,我国的期货交易品种显得非常缺乏。一方面,无法满足企业在经济高速发展形势下对更多重要商品的预测价格和分散市场风险的需要。另一方面,这使我们的商品在国际市场上缺少定价权,从而在国际贸易中经常处于极其被动的地位,甚至遭受巨额经济损失。

另外,金融期货问世至今不过只有短短二十余年的历史,但其发展速度却比商品期货快得多。目前,金融期货已成为期货市场挑大梁的主角,在全部期货交易中所占的比例高达75%以上。然而上海虽然成立了中国金融期货交易所,但是还没有金融期货。

4.2 加强产品创新

针对这一不足,上海应稳步推进期货市场的产品创新。在商品期货领域,上海期货交易所应该在自身核心品种的研究和创新方面不断努力,设计出适应市场需求的产品,不断扩大商品期货市场,促进市场功能的全面发挥。我国作为一个生产和消费大国,在商品期货业的发展前景非常广阔。在金融期货领域,加快推出股指期货。股指期货应该说在国外的整个金融产品中是最重要的品种,2007年股指期货占整个期货份额的37%。目前在世界上排名GDP前20名的国家和地区当中,只有中国没有上市股指期货。股指期货是一种常态,是一个基础性的避险工具,是一个很必要的对冲机制,有股票市场就应该有股指期货。

其次,要实现产品的不断创新,制度创新不容忽视。我国期货行业的新品种上市实行的是严格的层层审批管理,政府监管比较严格,这就增加了新品种上市的难度。新产品开发机制明显滞后于期货市场和现货市场的发展,在耗时的等待过程中,市场就已经丧失了许多机会。所以,监管部门应适当放松对新合约的审批权限,赋予交易所合约上市的自主性,满足期货市场对新合约开发和上市的需要。

5 结 论

通过借鉴国际金融中心的经验和上海自身的实际情况,我们应该、也有能力以期货市场为突破口来建设上海国际金融中心。在大力发展期货市场的过程中,我们首先要注意的就是加强期货产品的创新,同时也要配合以制度创新。随着上海期货市场品种的不断创新和完善,国民经济和金融体系将有更多套期保值和规避风险的产品。其次,我国在全球市场中的“话语权”也会不断加强,这些都有利于实现2020年将上海基本建成与我国经济实力以及人民币国际地位相适应的国际金融中心的目标。

参考文献:

[1]马卫锋,赵福昌.发展衍生品市场助推国际金融中心建┥琛—伦敦、纽约双城之争的分析与启示[J]. 财政研究,2008(6).

[2]期货市场发展与国际金融中心建设:国际经验及中国选择[N].期货日报,www.stockstar.com,2009-01-23.

[3]Jing Chi,Martin Young.Developing a Financial Derivatives Market in China[J].Contemporary Studies in Economic and Financial Analysis,2005:339-359.

[4]Donohue,C.S.Developing Chinas derivatives market infrastructure:Challenges and Opportunities[R].Remarks to the Shanghai Derivatives Forum on May 28,2004.

[5]屠光绍.上海期货市场功能得到良好发挥[R].第五届上海衍生品市场论坛,2008-05-28.

[6]季向宇.2008期货市场发展与产品创新[R].第四届中国金融改革高层论坛,2008-04-13.

[7]期货市场瞄准国际定价中心,推进上海国际金融中心建设重要一步[N].解放新闻,http://news.163.com/09//0328/10/55G3P9C30001124J.html,2009-03-28.

[8]朱玉辰.聚焦2008陆家嘴论坛中金所总经理朱玉辰:股指期货是股市必需品[N].中国证券报,2008-05-12.

[收稿日期]2009-08-02

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

当代经济(2016年26期)2016-06-15

金属矿山(2013年11期)2013-03-11