游客使用个人网上银行意愿及其影响因素研究

2009-11-30 04:33喻晔

企业导报 2009年9期

喻 晔

【摘要】 在整理网上银行相关文献的基础上,以桂林游客为调查对象,分析影响游客网上银行使用意愿的因素并加以剖析,提出银行加强网上服务、增强游客使用意愿的三点意见。

【关键词】 网上银行;使用意愿;影响因素

一、网上银行基本介绍与相关文献综述

(一)网上银行基本介绍

网上银行(Internet bank or E-bank),包含两个层次的含义,一个是机构概念,指通过信息网络开办业务的银行;另一个是业务概念,指银行通过信息网络提供的金融服务,包括传统银行业务和因信息技术应用带来的新兴业务。在日常生活和工作中,我们提及网上银行,更多是第二层次的概念,即网上银行服务的概念。

(二)网上银行相关文献综述

从1995年世界第一家网上银行——安全第一网络银行(SFNB)至今已经有将近25的时间了。国内外关于网上银行的研究大多集中在理论方面,本论文对这些研究进行梳理,分成国内和国外两个方面进行综述。

1.国内研究综述

从相关文献检索结果看,国内网上银行大部分文章是从顾客使用意向、风险监管和业务发展三个角度来进行研究的。

史毅飞通过对企业网上银行使用医院影响因素的实证研究,认为网上银行除了要突出系统的易用性和交易性外,在广告宣传上应着重强调系统的可信任性,同时应该向顾客群提供更多功能的网上银行服务。冯萍 探讨了消费者采用网上银行的影响因素,在研究中作者把网上银行使用意愿的影响因素归为三大类:态度、主观规范和知觉行为控制。结果显示比较优势、与个人行事方式吻合程度、银行业务须要、可试用性、风险、自我效能感和政府支持都对网上银行使用意愿有显著的影响;而复杂性、主观规范和技术支持对网上银行使用意愿没有显著的影响。

西北大学王静把美国、德国、印度和新加坡四国的银行监管制度进行了对比,研究出完善我国商业银行网上银行监管法律制度宏观微观两方面的设想。

卢二宝从网上银行的成因入手,阐述了国外及我国网上银行的发展现状,以网上银行对我国传统商业银行产生的影响为立足点,找到我国网上银行发展中存在的诸多问题,提出了我国商业银行网上银行发展的三点策略。

2.国外研究综述

纵观国外网上银行相关著作,研究主要集中在服务品质、安全可靠、使用意愿与接受程度三个方面,以下分别从这三个方面的文献进行回顾:

Minjoon使用关键事件法分析了网上银行服务品质的影响因素。首先对网上银行的服务品质影响因素进行了定性分析,得出了影响网上银行服务品质的十七个因素。这十七个因素可分为三类:客户服务品质、银行产品品质和在线系统品质。

Black,N.F.et al和Gerrard,P.et al 提出在网上银行中,安全问题是未来主要的挑战之一,因为顾客担心通过网络进行财务交易时产生的高风险。

韩国学者Suh和Han 将信任加入科技接受模型研究消费者网上银行的接受行为。研究结果表明,感知有用、感知易用和信任均对使用态度和意愿均有正向影响;信任和感知有用直接影响使用意愿。而且,感知有用对信任有正向影响。Cheng etal.基于科技接受模型以及感知网络安全对网上银行的使用意愿进行了深入研究。结果显示,感知有用性正向显著影响网上银行的使用态度,同时对使用意愿也有直接影响。感知网络安全对网上银行的使用态度和意愿均有直接正向影响。

二、桂林游客使用意愿及其影响因素研究

(一)使用意愿影响因素的确立

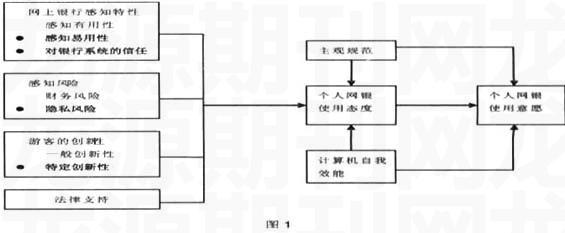

目前我国网上银行用户日益增多,其中相当一部分用户在旅游时仍然用网上银行进行支付和结算。桂林市作为中国乃至世界重要的旅游目的地城市,在旅游旺季每天接待大批量的游客。到底是什么因素使得这些游客选择或者不选择使用网上银行服务,通过对相关文献的梳理,总结出以下七点游客使用网上银行意愿的影响因素,分别是:感知网上银行特性、感知风险、游客的创新性、法律支持、主观规范、计算机自我效能和个人网银使用态度。如图1所示:

(二)游客使用网银影响因素剖析

1.网上银行感知特性

网上银行感知特性包括三个方面,即:感知有用性、感知易用性和对银行系统的信任。

感知有用性是指使用者对其所用咨询系统的预期绩效提高程度。感知易用性是指使用者对其所用咨询系统的预期容易程度。技术接受模型认为系统使用是由行为意向(behavioral intention)决定的,而行为意向由想用的态度(attitide toward using)和感知的有用性共同决定,想用的态度由感知的有用性和易用性共同决定,感知的有用性由感知的易用性和外部变量共同决定,感知的易用性是由外部变量决定的。由于个人网银就是这一类新技术的反应,因此笔者认为这两个科技接受模型的变量对于游客选择使用网上银行意愿会有同样的促进作用。

对网上银行系统的信任可以理解为游客在选择网上银行时对于其系统技术、安全等方面的信任程度。所以游客对网上银行系统的信任程度会影响其使用网银服务的决策,因此对网上银行系统的信任会对使用意愿产生重要影响,且它们是正相关的。

2.感知风险

感知风险是指消费者在使用网上银行时对该行为可能带来的各种后果的主观预期,它包含财务风险和隐私风险两大方面。在使用网上银行支付结算的时候可能引起财务损失,在这个使用过程中,游客承担了比较大的风险。所以当感觉到使用网银会产生高的感知风险时,游客会拒绝在旅游过程中使用网上银行。基于上述讨论,感知风险会对网上银行使用意愿产生重要的影响,且它们是负相关的。

3.游客的创新性

一般创新性是指游客内在的创新特性或对创新的倾向,但是消费者的创新性不是完全独立的一种个性,而是与具体领域、产品或服务相关的。所以研究消费者在具体领域的创新性对消费者采纳创新的行为更有意义,解释力也更好。因此特点创新性的定义是在特定领域里消费者接受新产品的愿望程度。基于上述讨论,游客的创新性会对其使用网上银行意愿产生积极影响。

4.法律支持

法律支持定义为我们国家对于网上银行诸如顾客保护等的具体的法律条款。企业通过网上银行进行网上支付时,都是通过一个简单的点击就可以完成,这样很可能产生财务的损失。这可能将影响高层管理者对使用网上银行做出决策。因此我们预测法律支持会对网上银行使用意愿有重要的影响,而且他们的关系是积极的。因此提出:法律支持与网上银行使用意愿正相关。

5.主观规范

Fishbein和Ajzens 在1975年提出的理性行为理论(Theory of ReasonedAction,简称TRA),用以解释个人在处理信念、态度、行为意向与实际行为间的一般关系,主要目的在于了解预测个人行为。

主观规范是指游客在接受以及使用网银的过程当中,收到其他社会群里的影响度。主要体现在游客是否属于某个团体,或者受到团体以及团体成员的影响而改变对网上银行的使用意愿。网上银行虽然看起来像是银行和游客之间的点对点的服务,但是家人及其他社会成员的影响是不可忽略的。此种影响越正向,消费者的使用意愿越积极。

6.计算机的自我效能

Baudura定义自我效能(Self-Efficacy)是指个人对去执行某一特定活动所具备的能力的判断。而计算机的自我效能(Computer self-efficacy)代表个人认知他的能力去使用计算机来完成任务的程度。很多关于个人网上银行实证研究的论文中都验证了计算机自我效能会对网上银行使用意愿产生显著的影响,且这种影响是积极的。

7.个人网银使用态度

根据Fishbein和Ajzen(1975)的定义,消费者使用网上银行的态度是指消费者对使用网上银行正面或负面的评价;使用意愿是指消费者打算使用网上银行的强度。TPB中阐述了使用态度和行为意愿之间的正相关关系,个人对于行为的态度愈正向,则行为意愿愈高。大量应用TPB、TAM的研究也证明了以上观点。因此我们可以看出,游客的使用态度和使用意愿是正相关的。

三、结论和展望

根据以上剖析的7种用意愿影响因素,对2009年5月1日至5日桂林市七星公园景区100名游客现场随机发放问卷,收回问卷67份,实际有效53份。问卷结果显示7种使用意愿影响因素的权重如图2。

从上图中可以看出,感知风险是游客使用网上银行第一考虑的影响因素中比重最大的,分线问题仍然是制约网上银行发展的最大障碍,也是绝大多数被调查游客承认不愿意使用网上银行的原因,尤其是财务风险。网上银行感知特性、主观规范和计算机自我效能次之,游客最后考虑的才是创新性、法律支持和个人网银使用态度。根据问卷调查结果,对促进游客使用网上银行提出如下建议:一是在银行网银宣传上应该着重强调银行系统的安全性和可信任性;二是银行在设计网上银行系统时应该突出有用性和易用性;三是银行要重视社会影响对游客网上银行使用意愿的重要影响。

参考文献

[1]史毅飞.企业网上银行使用意愿影响因素的实证研究[D].重庆大学.2006

[2]王静.论网上银行的风险和监管[D].西北大学.2008

[3]张芳,伍进等.桂林旅游消费市场形势分析及发展策略探讨[J] .价格月刊.2008

猜你喜欢

职工法律天地(2018年8期)2018-01-22

长沙民政职业技术学院学报(2016年2期)2016-05-17

电子世界(2016年12期)2016-03-13

发明与创新(2015年13期)2015-02-27

河北金融年鉴(2012年0期)2012-03-25