基于产品全生命周期的环境成本控制研究

2009-11-17 09:04吴君民张允晓

会计之友 2009年29期

吴君民 张允晓

【摘 要】 本文从企业角度出发,基于全生命周期思想,建立以产品目标全生命周期环境成本为导向的全生命周期环境成本控制流程,并以产品全生命周期生态设计、清洁生产、绿色营销、建立回收再利用系统等为主要控制方法,在产品整个生命周期实施环境成本控制。

【关键词】 全生命周期; 环境成本; 成本控制

人类社会的发展依赖自然和生态环境的支撑,同时又对资源存量和环境质量产生严重影响。企业产品的生产与自然环境有着密切的联系,这种联系主要表现在以下三个方面:企业产品生产所需的原料来自于自然资源;企业产品在其生产过程中排放大量废弃物和污染物;企业产品在其最终废弃时会对环境产生或大或小的负面影响。据统计,造成全球环境污染70%以上的排放物来自制造业,而且产品报废后所造成污染的70%是在产品设计阶段就已经被决定了。因此,从企业产品生产经营的角度看,要使环境污染问题得到有效控制,有必要从产品的设计原材料获取-产品生产-产品销售-产品使用直到报废的生命周期全过程进行环境成本的分析和控制。

一、企业环境成本控制研究的现状

(一)环境成本的定义

1998年,国际会计和报告标准政府间专家工作组(ISAR)在日内瓦召开了第15次会议,主题是讨论通过了《环境会计和财务报告的立场公告》,这是目前国际上第一份关于环境会计和报告的系统完整的国际指南。此公告提出:“环境成本是指本着对环境负责的原则,为管理企业活动对环境造成的影响而被要求采取的措施成本,以及因企业执行环境目标和要求所付出的其他成本。”对于企业环境成本的定义,这是国内目前普遍认同的观点。

(二)环境成本控制的含义

对企业而言,环境成本控制行为不仅要实现经济效益目标,同时还应实现一定的社会效益目标。所以,环境成本控制是指企业通过对环境成本核算提供的环境成本信息的基本分析,采用一定的方法,通过对环境成本形成过程中所有因素的控制,以达到环境法规的要求和企业可持续发展的需要,进而实现环境效益与企业经济效益最优的双重目的。

(三)全生命周期思想应用于环境成本的国内研究

全生命周期思想应用于环境成本方面的研究国内主要有:徐瑜青、王燕祥、于增彪等在对生命周期全成本法进行了理论探讨的基础上,分析了企业实施全成本法的可行性,认为全成本法是环境成本计划与控制的有效方法。谢家平、孔令丞、陈荣秋等在分析产品多生命周期的闭环物流链的基础上,借鉴供应链和价值链的概念,建立了基于环境价值链的绿色产品设计成本分析模型。王寿兵、王如松等提出了生命周期环境成本评估方法;张蓉、王京芳、陶建宏运用生命周期法对环境成本进行了合理的分析;肖序提出基于生命周期思想下的作业成本法核算环境成本;葛晓梅等建立了基于生命周期的产品环境成本分析模型;李虹等提出基于循环经济的产品生命周期环境成本控制;林万祥等提出了基于产品生命周期的环境成本评估法,并就其具体评估过程进行了探讨。

(四)企业对环境成本控制的现状和不足

目前大多数企业依然保持着传统的成本观念,认为企业的环境成本控制范围只限于生产过程,往往在产品设计阶段缺乏环保理念,销售阶段缺乏环保方面的宣传和营销,对于产品使用阶段和最终废弃阶段的环境成本更欠考虑。这种传统的成本控制方法没有考虑到消费者的使用成本和废弃成本,没有实现环境效益与企业经济效益最优的双重目的。因此,企业应转变观念,对产品的全生命周期全过程进行环境成本的分析和控制。

二、全生命周期环境成本控制

(一)全生命周期的含义

全生命周期成本(WLCC)是指产品从开始酝酿,经过论证、研究、设计、发展、生产和使用一直到最后报废的整个生命周期内所耗费的研究、设计与发展费用、生产费用、使用和保障费用及最后废弃费用的总和。全生命周期环境成本控制就是采用全生命周期法控制环境成本,不再局限于企业的生产过程中所发生的环境成本,而且包括了产品设计、生产、销售、使用直至报废的整个生命周期过程的环境成本。这既有利于挖掘企业内部潜力、降低成本、保持成本优势,更有利于企业管理者根据真实的成本资料有效地进行生产经营决策。

(二)全生命周期环境成本的重新分类

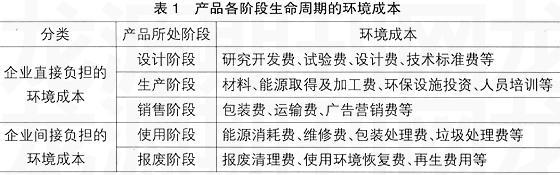

对产品进行全生命周期分析,可将产品的全生命周期分为以下5个阶段:设计阶段、生产阶段、销售阶段、使用阶段和报废阶段。根据全生命周期成本理论,每一阶段企业直接和间接承担的环境成本具体如表1所示。

由表1可见,企业产品各生命周期阶段的活动均会对环境产生影响,此处所划分的各类环境成本既包括企业直接承担的内部环境成本,也包括了需要企业间接承担的外部环境成本。这种环境成本划分方式修正了传统成本会计系统下环境成本扭曲分配的问题,使产品的环境成本正确地分配到特定产品的各个生命周期阶段上。企业只有深入到产品各阶段界定环境成本,才能发现产品各个阶段成本发生的不合理之处,才便于寻求改进方法,以降低企业的总成本,增强企业的竞争力。

(三)全生命周期环境成本控制

1.建立全生命周期环境成本控制流程

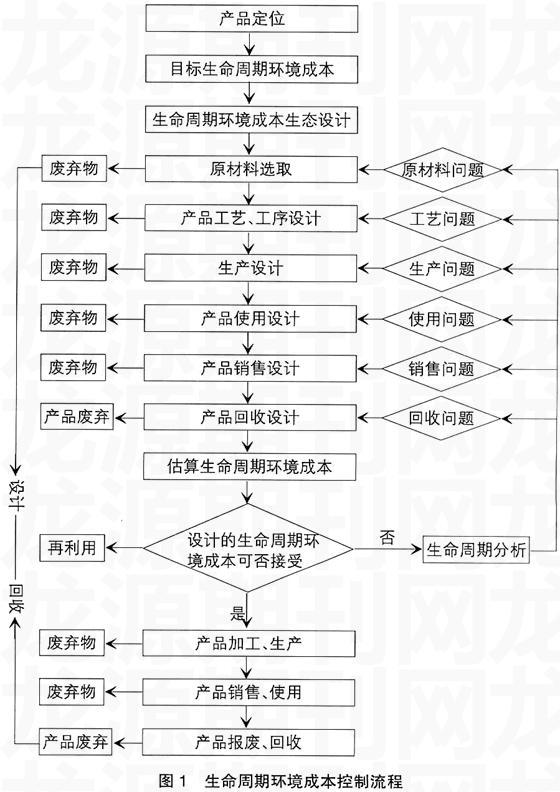

开展产品全生命周期分析,并就产品生产经营过程中所消耗的原材料和产生的废弃物进行跟踪检测,就产品的生产销售、使用对环境的影响进行“从摇篮到坟墓”式的全过程的评价和分析,针对不同的生命阶段可以采取不同的方法,尽可能有效地预防环境成本的发生,从根本上控制环境成本的支出。

然而,企业不可能无限制地降低环境成本而不顾自身经济利益的减少,其在产品整个生命周期里能承担的环境成本是有一定限度的。企业应对产品进行全生命周期评估,确定所能承担的目标全生命周期环境成本的范围,并以目标环境成本为基础,进行产品全生命周期环境设计,有效预防将来环境成本的发生,在全生命周期各个阶段实施控制。由此,建立如图1所示流程,进行全生命周期环境成本的控制。

2.确定目标全生命周期环境成本

目标全生命周期环境成本的设定主要是针对标的产品的特性,确定一个在目标利润下的目标环境成本。企业首先要搜集消费者对产品环境效益要求的信息,并进行加工整理,以此作为企业设定目标环境成本的参考标准;然后,企业要进行市场研究,根据市场目前和将来的需要确定标的产品的主要功能、需求量、消费者愿意为产品环境效益改进所支付的价格;并根据企业中长期的目标利润计划,考虑产品环境效益改进带来的投资报酬率和现金流量等因素确定最终的目标利润,从而估算出产品的目标全生命周期环境成本。

需要注意的是,企业目标全生命周期环境成本的设定是一个循环往复的过程,企业既要接受下游企业或消费者传递来的环境成本降低压力,又要通过采购环节将成本降低的压力传递给上游企业,又要考虑来自于上游企业对目标环境成本的调整意见,并将自身的目标环境成本调整意见通过销售和顾客服务环节传递给下游企业,如此反复。

3.开展全生命周期环境成本的生态设计

在产品的工艺、构成既定的情况下,降低的只能是有限的环境成本,对于产品整个存在过程,所起的作用往往很小。在环境的全生命周期控制流程中应注重产品的生命周期设计,它是指利用生态学思想,在产品开发阶段综合考虑与产品整个生命周期相关的生态环境问题,将保护环境、人类健康和安全有机地融入其中的设计方法。这种从产品生命周期角度进行的生态设计,从产品的开发阶段就纳入了环境保护的预防性思想,选择环保材料,进行清洁生产,建立废旧商品回收体系,加大对资源再生循环利用。这一设计思想要求在产品生命周期的每一阶段都要进行环境影响评价,从而及时修正生态设计在执行中产生的误差。

开展全生命周期环境成本的生态设计应考虑如下几点:(1)材料选择、加工设计。产品的原材料和包装物等,应尽量是无毒、无害,低“三废”排放及可循环利用;材料加工应尽力避免产生附加的环境影响。(2)工艺设计需满足清洁生产。通过改进工艺设备或开发全新工艺流程,促进生产原料循环利用,调整优化产品结构,搞好末端清洁治理,从而使废弃物最少排放或消灭在生产过程之中。(3)产品使用设计。产品设计应当对产品使用造成的能源消耗和环境污染问题给予足够重视,尽量减少产品在使用中对环境的污染影响。(4)产品销售设计。建立绿色营销体系,树立环保企业形象。(5)产品回收设计。产品设计时,充分考虑产品零部件及材料回收的可能性、回收价值的大小、回收处理方法等一系列问题,以达到资源和能源的充分有效利用。(6)废弃物再利用。各阶段产生的废弃物,是否可以收集进行综合利用或转作它用。

另外,在开展全生命周期环境成本生态设计的基础上,还应该进行生态设计评价。建立成本卡来明确产品各阶段发生的所有环境成本,如表1所列示,选择适当的成本计量模型对产品各阶段发生的环境成本进行估算并汇总。将汇总的环境成本与目标生命周期环境成本相比较,若在目标环境成本范围内,则产品可以投产,否则,要对设计的各阶段进行敏感性分析来判断此设计对环境成本影响的程度,并且要对各阶段设计方案做盈亏平衡分析和风险分析,以判断此方案实施的可行性和效果。例如,对原材料选取的设计进行敏感性分析,判断每增加一单位原材料企业承担的生命周期环境成本增加多少;同时进行盈亏平衡分析和风险分析,判断增加的每单位原材料为企业带来的经济效益及所承担的风险,以此作为是否更换原材料的依据。

4.努力推行清洁生产

1989年,联合国工业与环境规划中心首次对清洁生产作出定义:清洁生产是指将综合预防策略持续应用于生产过程和产品中以便减少对人类和环境的风险性。清洁生产的实施也是以产品的全生命周期为基础的,在产品设计时即考虑选择环保材料,生产采用既可满足人们需要,又可合理使用自然资源和能源并保护环境的实用方法和措施,将废料减量化、资源化和无害化,或消灭于生产过程之中。清洁生产意味着减少和降低产品从原料到最终处置全生命的不利影响,实质是一种物料和能源消耗最少的人类生产活动的规划和管理。

5.建立“绿色营销”体系

积极建立绿色营销体系,获取环保认证,加强环保宣传,树立环保企业形象。该环节的成本控制主要体现在销售思想的转变上,企业应从购买者角度出发来分析环境成本问题,开展一些顾客服务活动,将有利于企业进一步掌握顾客环境需求信息,从而根据顾客的信息反馈改进产品生命周期其他环节活动的环境成本支出。

6.建立回收再利用系统

虽然销售的完成意味着产品离开企业,但并不表示对企业已无价值。企业可以在产品销售的过程中建立消费者信息库,并和消费者达成协议,待产品报废退出市场时以低价格回收产品。对报废产品的零部件或材料进行再加工利用,达到资源和能源的充分有效利用,大大降低生产成本并减少污染,提高经济效益的同时也降低了环境支出。对于无法回收再利用的产品应进行环境影响评估,采取有效措施进行处置,尽量避免造成环境污染。

三、结束语

环境成本控制涉及多领域和多学科,是一项复杂的系统工程,需要采用“全生命周期法”控制环境成本,考虑产品整个生命周期中的环境成本,强化产品生态设计、清洁生产、绿色营销和回收再利用等,有效地控制隐藏在传统会计系统中的环境成本,提高企业经济效益和社会效益。●

【参考文献】

[1] 陈毓圭.环境会计和报告的第一份国际指南[J].会计研究,1998(5):1-8.

[2] 徐玖平,蒋洪强. 制造型企业环境成本控制的机理与模式[J].管理世界,2003(04):96-102,131.

[3] 徐瑜青,王燕祥,于增彪.环境成本计划与控制的生命周期全成本法[J].上海环境科学,2003(8):559-563.

[4] 谢家平,孔令丞,陈荣秋.基于环境价值链的绿色产品设计成本分析模型[J].中南财经政法大学学报,2003(3):126-130.

[5] 王寿兵,王如松,等.工业产品生命周期环境成本评估方法初探[J].上海环境科学,2002,21(12):742-744.

[6] 张蓉,王京芳,陶建宏. 基于生命周期成本法的环境成本分析方法研究[J].软科学,2004,18(6):8-11.

[7] 肖序,胡科,周鹏飞.论生命周期的环境作业成本法[J].商业研究,2006(18):49-51.

[8] 葛晓梅,王京芳,孙万佛.基于生命周期的产品环境成本分析模型研究[J].环境科学与技术,2006,29(5):52-55.

[9] 李虹,刘晓平.基于循环经济的产品生命周期环境成本控制[J].现代财经:天津财经学院学报,2007,27(12):34-37.

[10] 林万祥,冷平生,张亚连.基于产品生命周期的环境成本分析与评估[J].徐州工程学院学报,2007,22(11):14-18.

[11] 陈晓川,方明伦.制造业中产品全生命周期成本的研究概况综述[J].机械工程学报,2002(11):17-25.

[12] 吴君民,姜彦彦,魏晓卓.基于企业全生命周期环境成本的绿色贸易壁垒应对问题研究[J].工业技术经济,2008,27(1):9-11.

[13] 王简.基于价值链的企业环境成本控制浅析[J].财务与会计,2007(10):47-47.

[14] 肖序.环境成本论[M].北京:中国财政经济出版社,2002.

[15] 王建波.基于产品生命周期设计的企业环境成本管理研究[J].发展,2008(4):145-146.

[16] Freedman,Julian. Environmental cost accounting:Strategies[J].Management Accounting:Official Magazine of Institute of Management Accountants,1998,79(7):62.

猜你喜欢

中国教育信息化·高教职教(2016年11期)2017-01-03

企业技术开发·下旬刊(2016年11期)2016-12-27

商情(2016年40期)2016-11-28

科技视界(2016年18期)2016-11-03

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年14期)2016-07-18

企业导报(2016年6期)2016-04-21