应收账款管理存在的问题及应对措施

2009-11-16 05:40赵连琴

财经界·下旬刊 2009年8期

赵连琴

摘要:文章通过对A公司应收账款资料的分析和调研,发现该公司应收帐款存在的问题和造成这些问题的原因,进而提出了化解应收账款管理问题的应对措施。

关键词:应收账款管理问题应对措施

一、案例资料

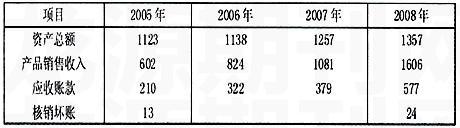

根据国家非金属矿产品深加工发展的长期目标。某单位看准科技含量高、附加价值大的高岭土超细超白深加工工业,1996年开始筹建A公司。经过三年的艰苦努力,完成了从筹建、设备安装调试到生产的全过程。1999年开始生产直到2004年,年销售收入维持在500万元左右。此后资产总额和销售收入逐年递增,应收帐款也随之增加。近四年的资产总额、销售收入和应收帐款资料见下表(单位:万元)

从上表可以看出,大额的应收账款和坏账,对于一个资产不到两千万的小型企业来说,加强应收账款的回收,减少资金占用,提高资金使用效率显得尤为重要。

二、应收账款管理存在的问题

通过对A公司的调研和分析,发现该公司在应收帐款管理中主要存在以下问题。

(一)应收帐款控制不严,账款回收困难

一是没有严格的赊销政策;二是回收期过长,又缺乏有力的催收措施;三是没有定期与债务单位核对账目,应收账款长期挂账,没有及时进行清理,加大了坏账风险,极易形成损失。

(二)以物抵账,手续不全

债务人因经营困难,出现严重资不抵债的局面,用实物抵账。业务员没有及时办理相关的手续,一方面应收账款长期挂账,另一方面形成账务资产。

(三)债务单位重组或改制造成账款推诿扯皮

债务单位改制或重组。新任领导不承认旧账或推诿扯皮,造成账款久拖不清。

三、造成应收账款管理问题的原因

通过询问A公司工作人员,发现该公司虽然从生产到销售各个部门划分具体。但各部门之间并没有详细严格的职责划分。

(一)责任划分不清

财务部门和销售部门责任划分不清。没有定期统计各客户应收账款的金额、时间及变动情况,也没有定期向赊销客户寄送应收账款对账单和催款通知单,相互扯皮,推卸责任,导致应收账款缺少及时有效的跟进管理。

(二)管理层控制理念淡薄

管理层往往重生产轻管理,重销售轻回款。片面地认为只要把产品卖出去就是效益,回款则是以后的事情,是财务部门的事情,对应收账款的潜在风险认识不够,每次都强调要加大账款的回收力度,但也仅仅是停留在口头上,没有实质性的措施,导致公司应收账款数额居高不下,坏账风险加大。

(三)相关的内控制度有缺陷

债务单位相关资信材料不合格。对对方既不做资信调查,也不做可行性研究。就盲目发货,最终形成逾期应收账款,甚至产生坏账。同时在交易过程中缺少书面的凭据,导致在应收账款不能回收而诉诸法律时,因证据不足而不能得到法律的保护。

(四)财务和销售管理脱节

出于规避税收的错误指导思想,往往对出库销售(所谓出库销售,指产品已经交付到客户手中而形成债权,但尚未开具销售发票)不作会计处理,从而人为地推迟了纳税义务的发生时间。但是,由于缺少针对性的操作流程,导致这部分债权在财务账面不能及时反映,掩盖了应收账款的真实情况,给应收账款的监督、考核制造了人为的管理盲点。

四、应收账款管理问题的应对措施

(一)完善应收账款内控制度

一是要谨慎选择用户。对客户的盈利能力、偿还能力和信誉状况要进行详细调查;选择适当的结算方式;合理制定信用标准和信用条件。二是要强化会计核算和监控作用。财务部门应定期将统计各客户应收账款的金额、时间及变动情况,及时地提供给企业管理层及销售部门。同时,按明确的部门职责划分,定期向赊销客户寄送应收账款对账单和催款通知单,核对账目,沟通信息,消除信息不对称的影响。

(二)实行应收账款管理责任制

与业务人员签订赊销业务货款回收责任书,由业务人员对赊销业务的全过程负责,按照“谁形成、谁负责”的原则,对形成坏账的责任人进行严厉的处罚。2008年该公司对形成坏账的责任人按如下规定进行了处罚:应收帐款小于等于2000元的客户,责任人承担的100%;大于2000元小于等于1万元的客户,责任人承担应收帐款的50%;大于1万元的,责任人承担应收帐款的25%,共计罚款近9万元。但公司也付出了坏账损失24万元的代价。

(三)严格应收账款考核制度。惩罚并举

严格考核制度,以实际收到的货款金额作为销售人员工资、奖金的考核和发放指标,该奖的奖,该罚的罚,增强销售人员的赊销风险意识,提高业务人员的责任感、紧迫感,强化货款的回收力度。

(四)建立有效的信息沟通渠道

有效的沟通必须普遍进行,自下而上、自上而下地贯穿整个企业。提高管理层的管理意识和风险意识。不仅要关注企业的现状,还要关注企业未来潜在的风险,管理层的这个信号要及时、准确、顺畅地到达每个部门,每个部门从管理层或其他部门获得明确的信息后,能认真对待本部门的管理责任。了解各自在管理中担任的角色,以及部门之间的相互配合关系。

A公司经过十几年的打拼,现在年销售额已欲挺进两千万元的行列,如果不能有效地管理应收账款,公司的资金风险势必会越来越大,最终影响公司的长期利润质量。

猜你喜欢

课程教育研究·学法教法研究(2016年30期)2017-05-05

职工法律天地·下半月(2017年2期)2017-02-20

商(2016年25期)2016-07-29

中国市场(2016年21期)2016-06-06

商(2016年8期)2016-04-08

投资与理财(2016年2期)2016-02-04

党的生活(黑龙江)(2015年9期)2015-09-23

环球时报(2012-02-10)2012-02-10

北大荒文学(2009年12期)2010-01-08

浙江社会科学(2004年2期)2004-04-21