300008佳豪船舶 小吨位 大发展

2009-11-13 05:12李金明

投资与理财 2009年19期

李金明

保荐人国元证券认为公司的合理估值为2005元~28.7元,对应市盈率为25~35倍。

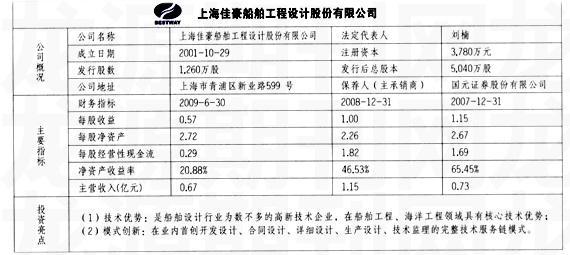

上海佳豪船舶工程设计股份有限公司成立于2001年10月29日,自设立以来一直以船舶与海洋工程装备设计为主营业务。在当前船市低迷的背景下,小吨位,错位竞争,是该公司迅速扩大市场份额的制胜之道。

近期,在该公司上市询价路演推介会上,董事长刘楠透露,目前该公司市场占有率约5.24%,这在全国民营的船舶设计公司中居于绝对领先地位。

目前。全球造船行业成交清淡,船舶需求正在从大批量向小批量、多型号转变。据预计,今年新接订单同比回落83%,已有订单中至少有30%不能按计划交付。同时,国内船舶设计的四类机构中,国有专业设计单位实力最强。

针对这样的市场环境,刘楠指出,民营船舶设计公司无论是规模还是技术积累都处于劣势,必须避免正面竞争。为此,公司定位于小吨位市场,发挥人才、技术、服务的比较优势,与国有单位错位竞争,迅速提升市场份额,实现了在小吨位领域的大发展。

与此同时,佳豪船舶还向海工领域发展。现役海工设备面临更新,将迎来新一轮发展高峰,该公司通过与振华重工合作进入海工领域。提升相关技术,有望将海工设计培养成为新的业绩增长点。

佳豪船舶此次计划募集资金1.21亿元,主要投向船舶工程设计中心和海洋工程设计中心项目。目前,保荐人国元证券给出的估值为20.5元-28.7元,而申银万国则认为合理的询价区间为17.09-21.36元。

猜你喜欢

山东冶金(2022年2期)2022-08-08

山东冶金(2022年1期)2022-04-19

江西建材(2018年4期)2018-04-10

电镀与环保(2017年6期)2018-01-30

决策与信息(2016年15期)2016-11-26

设备管理与维修(2016年5期)2016-03-16

中国工程咨询(2015年3期)2015-02-14

中国工程咨询(2014年3期)2014-02-03