韩国对中国贸易竞争力的综合评价分析

2009-11-11 03:31任泽洙

经济师 2009年9期

关键词:贸易结构

任泽洙

摘 要:随着中国经济的迅速崛起,中韩两国贸易结构和竞争力以及国际市场地位发生着相应的变化,并带来诸如巨大的贸易逆差等不可回避的问题。因此,深入研究中韩两国之间贸易结构的变化及竞争力的过去与现状,对未来两国贸易的互补与竞争关系予以展望,具有重要的现实意义。

关键词:贸易竞争优势 贸易结构 贸易竞争力

中图分类号:F752.7 文献标识码:A

文章编号:1004-4914(2009)09-031-02

为了综合评价韩国对中国的贸易竞争力,首先考察以贸易竞争优势为中心的产业领域的动态竞争力的变化,然后再一同考虑市场显示比较优势和产业内贸易程度,以不同技术水平产品为中心,进一步分析韩国的产业品种在中国市场的哪一领域拥有真正的竞争力。

一、运用贸易竞争优势指数,评价产业部门的竞争力

贸易优势指数是在分析特定市场具有竞争关系的两国之间竞争力程度时经常使用的指标。贸易竞争优势指数也称“贸易竞争力指数”、“贸易专业化系(指)数”(Trade Specialization Coefficient),它表示出口的相对比较优势,是指一国进出口贸易的差额占进出口贸易总额的比重,系数越大表明优势越大。TSC综合考虑了进口与出口两个因素,是分析行业结构国际竞争力的有效工具,它能够反映相对于世界市场上由其他国家所供应的一种产品而言,本国生产的同种产品是否处于竞争优势及其程度。用公式表示为:TSCi=(Xi-Mi)/(Xi+Mi)。在公式中,X、M分别表示出口额和进口额,i表示某一国家的特定产业或某一类商品。如果TSC>0,表示该类商品的生产效率高于国际水平,具有贸易竞争优势,即其数值越大,优势越大。反之,如果TSC<0,则表示该国是该类商品的净进口国,该类商品的生产效率低于国际水平,处于竞争劣势。因此,贸易竞争优势指数值位于只存在出口时的最高值“1”与只存在进口时的“-1”之间。

在[表1]中,TSC0和TSCt分别表示基准点及比较点的贸易优势指数。因此,出口主导产品群(竞争力加强Ⅰ组)的相关品种从基准点及比较点角度看,应均具有出口优势(即,贸易竞争优势指数应大于零),而且其在比较点的出口优势度应大于基准点的出口优势度。同理,出口战略产品群(竞争力加强Ⅱ组)虽然在其基准年度的竞争力较弱,但是在其比较年度的竞争力却得到进一步加强,从而重新转化为出口优势产品群。

与此相反,竞争力减弱Ⅰ组虽然在基准年度的贸易具有出口优势,但是其比较年度的优势度与基准年度的优势度相比趋于减弱,这说明它正逐渐丧失出口优势竞争力。在竞争力减弱Ⅱ组,其比较年度的优势度小于零,而基准年度的优势度则大于零,这说明这些品种过去属于出口优势品种,但从比较点的角度看已转化为进口优势品种,也就是说该组品种正在丧失竞争力。竞争力减弱Ⅲ组为进口优势加剧的品种群,其特点是,不仅在基准点和比较点均处于进口优势,而且其比较优势的出口优势度还小于基准点上的优势度。

本着[表1]的基本理解,下面再从动态观点来了解韩国对中国贸易竞争优势的变化程度。[表2]分1999年~2000年和2006年~2007年两段时期考察了韩国的不同产业对中国竞争力的动态变化。

由[表2]可见,韩国在电器电子、汽车、矿物、化学产品等方面对中国拥有高水平竞争力,也说明这些品种确为韩国的主导出口品种。同时,精密仪器和半导体品种已从进口优势转化为出口优势品种,并成为韩国对中国的出口战略产品群。与此相反,虽然属于出口优势品种,但竞争力正逐渐减弱的品种有机械类和橡胶及塑料、造纸等。

机械类的出口优势度呈现缓慢减弱趋势,而造纸品种却在基准点呈现很高的0.85出口优势度,但在比较点显示0.04出口优势度,这说明其对中国的竞争力大幅减弱。与此相反,橡胶及塑料品种,虽然其优势度呈现减弱趋势但仍保持较高的优势度(比较点TSC=0.69),这说明该品种仍属于出口优势品种。另外,过去虽属于出口优势品种而目前却转化为进口优势品种的有:鞋类、钢铁、皮革及毛皮、纤维类等。首先,皮革及毛皮品种在基准点1999年及2000年其出口优势度达0.69以上,从而对中国拥有比较优势,但是在其比较点2006年及2007年呈现-0.19进口优势度,因此,成为最大幅度丧失对中国市场出口竞争力的品种。钢铁品种亦如此,在基准年度呈现0.25出口优势度,但在比较年度其进口优势度却为-0.38,因此可以认定该品种为贸易竞争力降幅比较大的品种。鞋类和纤维类也正逐渐丧失中国市场上的比较优势。与此相反,航空器、船舶、木材等品种在基准年度和比较年度均成为进口优势品种,且其进口优势度仍在加剧。因此,有必要探讨其加剧的原因是相关产业的竞争力下降引起的还是其结构出现了问题。

通过对贸易竞争优势指数的分析,可以掌握有关贸易品种的动态竞争力,但是,若想获得产业结构方面的启示仍有些不足。因此,有必要通过同时运用贸易竞争优势指数与其它贸易竞争力指数方法来评价韩国对中国的贸易竞争力。

二、利用十年来的TSC、MRCA、IIT数据,综合评价韩国对中国的贸易竞争力

下面,将从更加综合的角度了解韩国对中国的竞争力。这是因为虽然有些品种属于出口大于进口的出口优势品种,但有可能出现其市场显示比较优势指数小于1,在这种情况下,也很难说它具有该市场的出口竞争力;有时整体产业间品种的竞争力较弱,但通过国际分工体制的影响其产业内贸易有可能仍很活跃,因此,有必要从结构性及统一的角度对其竞争力进行比较。

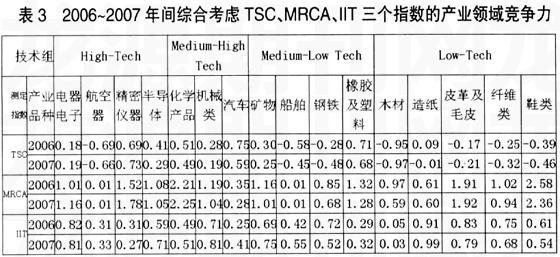

[表3]同时利用TSC、MRCA、IIT三个指数,综合考察了韩国对中国的产业领域竞争力。

由[表3]可以看出,高端技术群组中的电器电子,与世界市场相比在中国市场拥有微弱的比较优势,出口大于进口,但其程度较弱。然而其贸易大都以产业内贸易形式出现,这说明该品种与中国形成了密切的分工体制。航空器的所有指数均呈现较低水平,因此,可以断定,它在中国市场丧失了比较优势。在精密仪器方面,利用MRCA指数评价时,其对中国市场的竞争力高,且出口优势度也较高,因此,可以说它属于比较优势较大的品种。以此看出,这一贸易结构是由产业间贸易优势所形成而非产业内贸易优势。半导体的出口优势度并不高,且在中国市场中的竞争力也不突出,但其交易的很大部分是通过产业内贸易实现的,因此认为,该品种的国际分工程度较高。

在中高端技术群组的竞争力方面,韩国主导出口品种之一的化学产品对中国市场拥有很高的出口竞争力。同时,该品种的出口优势度也较高,产业内贸易也活跃。这说明该品种在中国不仅拥有比较优势,而且国际分工程度也高。机械类品种的出口优势度低而产业内贸易指数高,这说明其产业内贸易比产业间贸易更具优势。与此相反,汽车对中国市场没有明显的比较优势,其产业内贸易也不够活跃,但是,对中国的出口大于进口。

在中低端技术群组的竞争力方面,矿物品种比起世界其它国家在中国市场具有相对高的竞争力,但其程度正在减弱,贸易结构也是由产业内贸易所形成而非出口优势。船舶品种从整体上看正在失去对中国的市场优势。钢铁属于进口优势品种,在中国已无明显优势,但其贸易结构很大部分在产业内发生。我们认为出现这些情况的原因是:中国钢铁产业的中低价位钢铁产品的自给能力不断增强,而且已具有出口能力,但在高附加值产品技术方面其竞争力仍很薄弱,因此,中国仍需从韩国进口,进而促使产业内的贸易趋于活跃。与此相反,橡胶及塑料品种与产业内贸易相比更以比较优势形成了产业间优势,它属于韩国对中国比较优势高的品种。

在低端技术群组的竞争力方面,木材对中国市场几乎没有竞争力,且其进口优势正在加剧。造纸对中国市场未能确保明显的比较优势,但其交易的很大部分在产业内发生,因此,可以认为,其贸易结构是由国际分工体制形成而非产业间比较优势。皮革及毛皮、纤维类、鞋类对中国市场拥有一定程度上的比较优势(从MRCA指数来看,鞋类对中国市场拥有很高的比较优势),但没有出口优势。虽然与其它国家相比对中国的出口多,但不容忽视的是其进口已超过了出口。另外,这些品种的产业内贸易程度较高,可以认为这些品种的国际分工竞争力较强。

三、结论

本文通过韩国对中国贸易竞争力的研究,得出以下结论:

第一,以动态观点筛选不同产业品种对中国的贸易竞争力,结果发现,电器电子、汽车、矿物、化学产品为韩国对中国的主导出口品种。与此相反,航空器、船舶、木材等为进口优势继续加剧的品种。

第二,同时利用TSC、MRCA、IIT指数,综合考察韩国对中国的贸易竞争力,结果发现,化学产品是唯一在产业间出口优势以及产业内贸易方面均很稳定的品种;精密仪器及汽车、橡胶及塑料则以产业间出口优势为中心具有竞争力。与此相反,在与中国的贸易中,产业间的比较优势不太明显的品种却呈现较高的产业内贸易发生程度。尤其是,电器电子及半导体、机械类、矿物、钢铁、造纸、皮革及毛皮、纤维类等大多数品种虽然在中国市场的出口优势度并不高,但利用产业内贸易的国际分工却很活跃。

[基金项目:2008年度黑龙江省自然科学基金资助项目《经济贸易结构的数学分析研究》,项目编号:G2007-08]

注释:

{1}测算贸易优势指数时,考虑到有可能受到由景气变化等临时性因素引起的进出口变化,将2个年度的数据予以简单平均后进行计算。同时,为了根据最新资料导出启示,将2006年及2007年的平均值作为比较年度,并给予6年的充分期限比较了动态优势度变化。与比较点对应的基准点则以1999年-2000年度作为平均值予以计算。

参考文献:

1.中国统计局.中国统计年鉴,各年版

2.李盾.中韩产业内贸易的实证分析:以工业制成品贸易为例.国际贸易问题,2007(4)

3.韩国贸易协会1992~2007年贸易统计资料

(作者单位:哈尔滨商业大学 黑龙江哈尔滨 150028)

(责编:贾伟)

猜你喜欢

科学与财富(2016年18期)2016-12-22

科学与财富(2016年18期)2016-12-22

商场现代化(2016年22期)2016-10-18

商场现代化(2015年9期)2015-05-29