中国证券投资账户实证分析

2009-10-28 10:15周晋

会计之友 2009年25期

关键词:顺差

周 晋

【摘 要】 近年来,资本与金融项目对我国国际收支的影响越来越显著,而其中证券投资账户的比重从1997年开始大幅上升,尤其近几年出现大额逆差。本文对证券投资账户资本进行研究,分析其发展的历程和现状以及呈现出的规律和态势,用实证方法检验了证券投资账户的一系列影响因素,并建立了简单模型。

【关键词】 证券投资账户; 顺差; 单位根检验; 误差修正

一、引言

证券投资账户在国际收支资本与金融账户中占有很重要的地位,研究证券投资账户对于一国的国际收支平衡是非常必要的。我国证券投资账户差额在1997年之前都很小,在资本与金融账户中所占的比重也很小,而1997年开始大幅上升。随着我国分别于2002年11月和2006年8月先后推出QFII和QDII制度,资本市场不断对外开放,不仅使得我国的资本市场得到了全球资本的空前关注,也为国内企业和个人购汇对外金融投资提供了规范的渠道。近年来,我国证券投资项目呈现两大特点:境外对我国证券投资,特别是股本证券的投资快速增长;我国机构对外证券投资大幅增长。但是,我国国际收支中证券投资账户大多表现为逆差,尤其是2006年逆差达676亿美元,是上年的12.7倍。逆差的形成是由多方面原因导致的。虽然证券投资逆差可以在一定程度上缓解我国的资本账户顺差,但是越来越多的证券投资逆差已经给中国经济造成了一些负面效应。调节证券投资账户要遵循经济发展的客观规律,同时要符合我国资本市场发展的现状。本文在解析中国证券投资现状的基础上,实证分析了证券投资账户运行的动态规律以及各种关键因素对它的影响,最后得出结论并提出了相关的政策建议。

二、证券投资账户解释变量选取及数据整理

(一)解释变量的选取

总体来看,中国证券投资规模较小,管制较严,开放程度较低,因而影响的因素主要以政策及短期的冲击因素为主,另外还受一些长期的宏观影响因素的左右。从时间趋势来看,我国资本项目下证券投资的开放程度呈现一定的周期性特征,说明我国对证券投资政策时紧时松,是渐渐放松的过程。伴随着我国资本市场、债券市场的进一步开放,合格境外机构投资者(QFII)、合格境内机构投资者(QDII)等政策出台和业务的开展,证券投资项目更加活跃。从证券投资项目的特征和规律来看,解释变量具有以下重要的作用:

1.证券市场的开放程度(EOSM):证券市场的开放程度对于中国这样一个证券投资规模小、管制较严的证券投资账户十分重要。开放程度高,则证券投资较活跃,可扩大投资规模,从而扩大证券账户的余额。但我国传统上对证券开放程度的测量没有一种固定而有效的方法。笔者现以美国为参照,假定美国的开放程度为完全开放,则中国证券账户的投资规模同GDP的比例除以美国证券账户同美国GDP的比例作为衡量我国证券市场开放度的指标。

2.国内外的实际利差(ISRR):利率是资本的收益,同时也是资本的机会成本,一个国家国内外的利差,是驱动其资本流动的重要因素。但是名义的利率并不能反映中国与外国利差的真实情况,真正驱动国际资金流动的是真实利差。笔者选取以美国为代表的外国利率,剔除价格因素的影响,反映两者的真实利差。

3.实际汇率(RFER):汇率是影响证券投资及国际资本流动的重要驱动因素。国际资金围绕汇率进行的套汇及投资行为对我国证券投资账户的影响同样十分重要。笔者认为,汇率的变动可能会影响我国证券投资规模的大小。

4.外汇储备(BFR):一国外汇储备,表明了一个国家对外投资的需要和能力的大小,外汇储备多,则以外国债券形式表示的外汇的数量就多,购买的能力也越大。而我国商业银行外汇头寸的调拨又在证券投资账户中起重要作用,因而可作为对证券投资账户的解释变量。

5.财政赤字:如果一国财政赤字严重,会引发物价的上升和影响经济的发展,但它有一定的通胀预期。加上税收的关系,通常会引起包括通过证券投资方式在内的资本外逃。

6.汇率的预期:对汇率稳定的预期会减少证券投资活动的活跃程度,从而减少证券投资的余额规模;相反,对汇率变动的强烈预期是资本流动的重要驱动因素,会增加证券投资余额规模。1998年资本外逃现象的出现跟汇率贬值的预期有很大关系。近年来,人民币升值的强烈预期也是证券投资账户变动的重要影响因素。

7.亚洲金融风暴:众所周知,1998年爆发了影响世界的亚洲金融风暴。很显然,这一因素对我国证券投资账户余额产生了极大的影响,由于确定市场经济的方向,从1993年开始,我国证券投资账户开始顺差,并逐年递增。我国在1998年之前证券投资账户余额还是顺差。但是由于1998年亚洲金融风暴的影响,我国证券投资账户受到外资的冲击,资本大量外逃。1998年我国证券投资账户出现大额逆差,针对这一影响因素,笔者选取了虚拟变量D2来度量这一影响因素,在1998年以前为0,在1998年及其之后为1。

8.QFII:它是影响我国证券投资账户的一个重要因素。由于我国QFII启动较晚,2002年11月中国证监会与中国人民银行联合下发了《合格境外机构投资者境内证券投资管理暂行办法》,QFII制度进入试点,累计投资额度上限为40亿美元。2003年6月瑞士银行有限公司和野村证券株式会社成为首批获得投资额度的QFII。直到2007年12月,QFII投资额度扩大至300亿美元,QFII的额度相对证券投资账户额来说较小。笔者采用虚拟变量D3来度量这一影响因素。以2003年第一支QFII进入中国为分界线,2003年之前为0,2003年及其之后为1。

9.经济增长率(GDPR):经济增速是反映我国经济发展水平最直接的指标,他反映我国的经济发展状况:经济增长率过低,预示着整体经济进入衰退期,如果出现持续降低,可能会动摇投资者的信心,引发资本外逃;经济增长率高,可以增强投资者对该国经济增长的信心,吸引资本进入。所以经济增长率因素对证券投资账户毫无疑问有着重要的影响。

(二)数据来源

证券投资账户余额PIB来源于国家外汇管理局1982-2007年的《中国国际收支平衡表》。中美两国利率分别来源于中国人民银行网站(http://www.pbc.gov.cn)和美国劳工部网站(http://www.bls.gov)。中美两国的物价水平分别来源于中国统计局《中国统计年鉴-2007》和美国劳工部。中美的汇率来源于中国商务部网站(www.mofcom.gov.cn)。中国1982-2007年的GDP数据取自中国统计局《中国统计年鉴-2007》。

三、实证部分

(一)平稳性检验

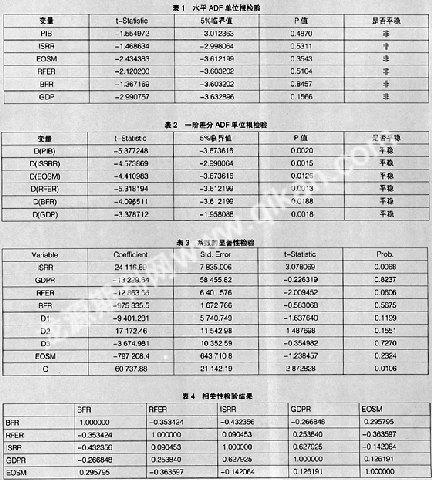

根据现代计量经济学理论,如果两个变量存在时间趋势,即使两者不相关,也有可能出现较高的R2值。所以,如果两个序列非平稳,即使两个序列互相独立,在经济上也无任何相关关系,但用传统的回归方法及显著性检验时,仍可能会显示出两者在统计上有高度的相关关系,即出现所谓的“虚假回归”现象。此时,传统的统计变量如R2、t、F检验都不能用来判断非平稳时间序列之间是否存在回归关系的依据。基于此,本文在对时间序列进行回归分析之前,首先对时间序列进行平稳性检验。鉴于实践中的运用,笔者采用ADF检验时间序列的单位根检验。利用Eviews5.1软件进行检验,结果如表1所示。

从表1可以看出,PIB、ISRR、EOSM、GDP、BFR、RFERl六个变量在5%显著性水平下都没有通过检验,表明这六个变

量是非平稳的。对这六个变量分别进行一阶差分处理后,再进行ADF检验,检验结果如表2所示。

从表2可以看出,以上六个变量一阶差分后的时间序列在5%的显著性水平下拒绝了原假设,表明这六个变量一阶差分后的时间序列不存在单位根,是平稳的。因此这六个变量都是一阶单整,即均为I(1)过程。

(二)模型的建立

根据现代计量经济理论,当两个序列具有同阶单整,就可以对其进行协整分析,那么证券投资账户影响因素的待估计模型可以设定为:

PIB=β0+β1ISRR+β2EOSM+β3RFER+β4GDPR+β5BFR+β6D1+β7D2+β8D3+μ

其中β1,β2,β3,β4,β5,β6,β7,β8为各个影响因素的系数,β0为截距项,μ为随机误差项。

1.显著性检验

通过Eviews软件估计出各个系数的值,各个系数的显著性见表3。

从上面的结果来看,估计出来的方程式为:

PIB=24 116.68624×ISRR-13 229.64438×GDPR-12 863.66009

×RFER-975 335.5412×BFR-9 401.280526×D1+17 172.46207

×D2-3 674.981025×D3-797 208.3605×EOSM+60 737.88391

从表3中可以看出,拟合出来的模型不十分理想。除ISRR、RFER、常数项的系数较为显著之外,其他的系数都不显著。从中可以推断出,虚拟变量D2的不显著,是由于1998年亚洲金融风暴和虚拟变量D1所表示的对将来汇率预期存在重复性,因为1998年金融风暴使得投资者产生了汇率预期。所以这里保留D1,剔除D2的影响。虚拟变量D3的不显著性是由于QFII的数量太小,所占证券投资账户额的比率太小导致的,也应给予剔除。

2.相关性检验

另外,通过对各个变量之间的相关性分析,可以得出个别变量之间存在较高的相关性:见表4。

从表4中可以看出,ISRR和GDPR的相关系数为0.627925,这两者存在较高的相关性,当一个国家处于高经济增长率的情形下,资本在高经济增长的国家投资收益将高,并且投资者对该国的经济保持了较强的信心,外资流入增多。在这种情况下,货币当局为了防止经济的泡沫和经济过热,将会采取扩大利差的行为。因此可以只考虑ISRR的影响,而剔除掉GDPR的影响。

还可以看到,ISRR和BFR之间的相关系数为-0.432356,这表明这两者之间存在较高的负相关性。在现实情况中,还可以了解到,我国通过外汇储备途径投放了大量的基础货币。当外汇储备增长越大时,通过这一途径投放的基础货币也越大,这将使得我国的利率下降,从而扩大利差。这两者之间存在较为明显的负相关性,有理由剔除BFR因素的影响,而用ISRR来代替这种影响。

经过进一步分析,根据解释变量的多重共线性和相关因素经济意义的考虑,剔除了重复影响的因素及作用不明显的因素,保留了ISRR、RFER、D1、EOSM这四个有明显影响力和不存在明显相关性的解释变量,笔者重新建立了回归模型:

PIB=β0+β1ISRR+β2EOSM+β3RFER+β4D1+μ

通过OLS方法得出回归结果:

PIB=41 728.99504+14 276.30835×ISRR-1 072 503.802×EOSM-7 711.491137×RFER-9 513.401765×D1

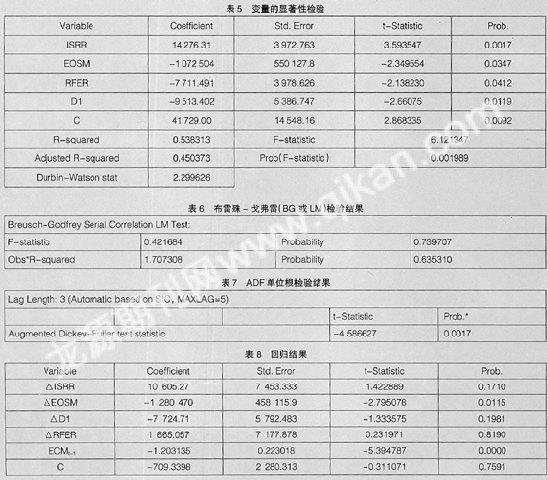

其中,统计量的特征如表5所示。

从表5可以看出,在重新设定了模型以后,各变量系数都是显著的,F检验的结果也显著。

3.自相关检验

这里运用布雷殊-戈弗雷(BG或LM)检验来检验模型是否存在自相关的问题,应用于回归模型结果如表6。

从检验的结果表明不能拒绝无自相关的假设,即误差项不存在自相关的问题。

4.协整检验

进一步检验模型是否存在协整关系。笔者对模型的残差数列进行ADF单位根检验,检验残差序列的平稳性。结果如表7所示。

结果表明,可以拒绝原假设,残差序列平稳。这就表明解释变量与被解释变量之间存在协整关系,即具有一种稳定的长期关系。

从上面的实证结果可知,ISRR的系数为正,说明中美实际利差为正,就会吸引外国的资金向中国注入,从而导致证券投资账户出现顺差。但是由于我国长期对利率实行严格的管制,利差对证券投资账户余额的影响相对较小。EOSM的系数为负,表明随着我国证券市场的开放,更多的资金是向国外流动,这与我国长期以来的制度与政治因素所带来的风险及国内企业存在许多缺陷及对外国股权投资的热衷所造成资金外逃的冲动有关。从结果可以看出,证券市场的开放程度对证券投资账户的影响作用十分明显。RFER的系数为负,表明了真实汇率的变动方向与证券余额的方向相反,在汇率上升、人民币贬值的情况下会产生一种贬值预期,从而导致资金流出,使证券账户出现逆差。D1系数的负号,表明在存在变动预期的情况下,证券投资余额有反相的变动。这表明,我国汇率总体来说可能存在一种升值的预期,从而导致了这种反向关系。最后,从模型的总体结果表明,该模型较好地解释了证券投资账户余额的情况,有一种长期的均衡关系。

据格兰杰定理,从上面修正后的模型可以得出误差修正模型,模型方程如下:

△PIB=β1△ISRR+β2△EOSM+β3△D1+β4△RFER+β5ECMt-1+μ

其中,△PIB、△ISRR、△EOSM、△D1、△RFER分别表示PIB、ISRR、EOSM、D1、RFER的一阶差分,ECMt-1表示滞后一期的RESIDUAL。

(三)回归结果

通过Eviews软件估计出各个系数的值,见表8所示。

通过误差修正模型估计短期证券投资余额方程为:

△PIB=10 605.26535×△ISRR-1 280 469.588×△EOSM-7724.709517×△D1

+1 665.057042×△RFER-1.20313529×ECMt-1-709.3398396

误差修正模型为:

△PIB=10 605.26535×△ISRR-1 280 469.588×△EOSM-1.20313529×ECMt-1

T值1.422889 -2.795078 -5.394787

-7 724.709517×DD1+1 665.057042×DRFER-709.3398396

-1.3335750.231971 -0.311071

R2=0.750453Durbin-Watson=2.0768145

其中误差修正项为:

ECMt-1=DPI-(41 728.99504+14 276.30835×ISRR-1072 503.802×EOSM

-7 711.491137×RFER-9 513.401765×D1)

误差修正模型描述的是各个变量之间短期波动的相互影响,PIB证券账户余额在短期内时根据实际利差、证券账户开放程度、汇率预期、实际汇率和长期均衡关系失衡程度来调整。从表8中可以看出,误差修正模型很不理想,所以,笔者剔除不显著的几个变量,剔除了DD1和RFER,重新做误差修正模型,结果如下:

△PIB=-1 256 751.029×△EOSM-1.214702179×ECMt-1+11 756.23137

-2.87 -5.52 1.77

×△ISRR589.5842432

-0.27

R2=0.687798 Durbin-Watson=2.079531F-statistic=18.62446

经过剔除变量之后,误差修正项的系数还是-1.2,说明虽然被解释变量趋于长期均衡的关系比较显著,但是在短期内确定性变量对我国证券投资账户余额的影响是不明显的,在偏离均衡值之后一段时间内,较难得到调整。

四、结论和政策建议

根据上述实证分析,中国证券市场的开放程度不同、中美的实际利差、中美的实际汇率、人们对人民币汇率的预期同国际证券投资账户的余额之间存在着一种长期稳定的均衡关系。在一个逐渐开放的经济实体中,证券投资将在国际收支的金融项目中起至关重要的作用。证券化融资以其收益高、风险小、流动性强、投资大众化以及管理专业化等特点,正在逐步成为国际资本流动的主流。国际证券融资在今后我国吸引外资政策中将会起到越来越重要的作用。我国应当逐步实现人民币在资本项目下的可兑换;推进利率市场化,有效引导资金流向;增强汇率对国际收支的调节作用,稳定人民币币值的预期;深化我国资本市场改革,促进其健康发展;完善我国QFII制度下证券监管法律体制。●

【主要参考文献】

[1] 古扎拉蒂.计量经济学[M].北京:中国人民大学出版社,2007.

[2] 张晓峒.Eviews使用指南与案例[M].机械工业出版社,2007.

[3] 曲夙杰.利用国际证券投资现状影响和策略[J].国际金融研究,2004(2).

[4] 张雪莹,金德环.金融计量学教程[M].上海:上海财经大学出版社.

[5] 中国统计局.中国统计年鉴[M].2007.

[6] 姜波克.国际金融[M].上海复旦大学出版社.

[7] 徐映梅,曾莹.中国国际收支结构变迁的阶段性及其特征[J].中南财经政法大学研究生学报,2006,(2).

[8] 国家外汇管理局国际收支分析小组.2006年中国国际收支报告[R].2007(5).

[9] 陈湛匀.中国资本账户实证研究[J].复旦学报(社会科学版),2006(1).

猜你喜欢